Навигация

2.4 Акциз

Акцизы, как и налог на добавленную стоимость, введены в России с 1992 года. Акцизы – это косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. В настоящее время порядок обложения акцизами регулируется Налоговым кодексом РФ (часть II глава 22).

Плательщиками акцизов признаются предприятия и индивидуальные предприниматели при совершении операций с подакцизными товарами. Начиная с 2003 года акцизы по нефтепродуктам должны перечислять в бюджет покупатели горюче-смазочных материалов. Они могут принять уплаченный налог к вычету при определенных условиях: чтобы воспользоваться вычетом, нужно иметь свидетельство о регистрации лица, которое производит операции с нефтепродуктами.

Подакцизными товарами являются: спирт этиловый из всех видов сырья, спиртосодержащая продукция с общей долей этилового спирта более 9%, алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов), пиво, табачные изделия, автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.), нефтепродукты: автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин.

Акцизы бывают адвалорными и специфическими. Адвалорные акцизы устанавливаются в процентах к стоимости продукции, определяемой в соответствии со ст. 40 и 187 Налогового кодекса РФ без учета акциза, НДС и налога с продаж. Примером адвалорного акциза может быть акциз на ювелирные изделия, составляющий 5% от их стоимости. Однако большинство акцизов — специфические акцизы, которые устанавливаются в абсолютных (денежных) суммах на единицу измерения. Основными объектами налогообложения являются реализация подакцизной продукции производителями, а также реализация подакцизной продукции с акцизных складов алкогольной продукции. Розничные продавцы акцизы не платят.

Важно отметить, что ставки специфических акцизов могут изменяться в связи с инфляцией (или дефляцией). Индексация ставок может быть единой для всех подакцизных товаров (облагаемых по специфической ставке), а может меняться по-разному для каждого вида продукции. Со временем изменяется и список подакцизных товаров.

Заключение

Таким образом, в условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов. Выбор общей ориентации в ценообразовании, подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги в целях увеличения объемов реализации, товарооборота, повышения уровня производства, максимизации прибыли, и укрепления рыночных позиций фирмы осуществляется в рамках маркетинга.

Установление цены ‑ один из важных элементов маркетинга, прямо воздействующий на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объемы совершаемых клиентами закупок.

Цены находятся в тесной зависимости со всеми составляющими маркетинга и деятельности фирмы в целом. От цен во многом зависят реальные коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное воздействие на положение фирмы на рынке.

Задача №9

1. Определите:

а) свободную розничную цену на товар при условии, что он закупается сбытовым предприятием у отечественного производителя и реализуется в предприятие розничной торговли через посредника, участвующего в расчетах;

б) НДС сбытового предприятия.

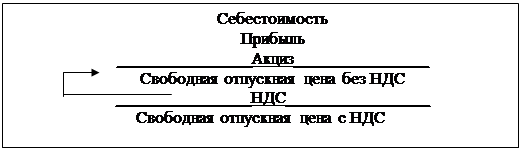

2. Составьте структуру свободной розничной цены.

З. Определите НДС торгового предприятия.

4. Известны следующие данные:

1) себестоимость товара — 620 руб.

2) НДС — 10 %

3) свободная отпускная цена товара — 930 руб.

4) надбавка сбытового предприятия — 15 %

5) надбавка посредника — 5 %

6) торговая надбавка — 10 %

Решение

1. А)

1) Определим свободную отпускную цену НДС:

2)

Цсв. отп. без НДС=Цсв.отп– НДС

НДС = Цсв.отп.*0,0909 = 930 * 0,0909 = 84,5 руб.

Цсв.отп.без НДС = 930 – 84,5 = 845,5 руб.

3) Определим снабженческо-сбытовую цену:

Цсн.-сб. = Цсв.отп. без НДС + Нсбыт.пред. +НДСсн.-сб.

Нсбыт.пред. =Цсв.отп.без НДС * 0,15 = 845,5 * 0,15 = 126,8 руб

НДСсн.-сб.= (Цсв.отп.без НДС +Нсбыт.пред.)* 0,1 = (845,5 + 126,8) * 0,1 = 97,23 руб.

Цсн.сб.без НДС = Цсв.отп.без НДС +Нсбыт.пред. = 972,3 руб.

Цсн.-сб. = 845,5 + 126,8 + 97,23 = 1069,55 руб.

4) Определим цену посредника:

Цпоср. = Цсн.-сб.без НДС + Нпоср. + НДСпоср.

Нпоср. = Цсн.-сб.без НДС * 0,05 =972,3 *0,05 =48,6 руб.

Цпоср.без НДС = Цсн.-сб.без НДС + Нпоср. = 972,3 + 48,6 = 1020,9 руб.

НДСпоср. = Цпоср.без НДС * 0,1 = 1020,9 *0,1 = 102,09 руб.

Цпоср. = 1020,9 + 102,09 = 1123руб.

5) Рассчитаем свободную розничную цену:

Цр. = Цпоср.без НДС + Нт. +НДСр.ц.

Нт. = Цпоср.без НДС * 0,1= 1020,9 *0,1 = 102,09руб.

Цр.без НДС = Цпоср.без НДС + Нт. = 1020,9 +102,09 =1123руб.

НДСр.ц. = Цр.без НДС * 0,1= 1122,99 * 0,1=112,3 руб.

Цр. =Цр.без НДС + НДСр.ц. =1123+112,3 =1235,3 руб.

Ответ:1235,3 руб.

Б) Рассчитаем НДС сбытового предприятия:

НДСсб.=Нсн.-сб.*НДС/100%= 126,8*0,1=12,68руб.

Ответ: 12,68 руб.

Похожие работы

... включается налог на добавленную стоимость, а также акциз (по подакцизным товарам), который уплачивается в бюджет предприятием-изготовителем товара. Следует отметить, что, являясь косвенным налогом, НДС образуется в каждом звене товародвижения и аккумулируется в розничной цене. Он оплачивается конечным потребителем, т.е. населением или государством. Этот налог, как правило, составляет 20%, но ...

... защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции; · обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику. 2. Формирование цен на импортные товары 2.1. Таможенная стоимость и методы её определения В законе «О таможенном тарифе» четко установлены порядок и методика определения таможенной стоимости перемещаемых ...

... автомобиля); b) Ставка за начально-конечную операцию (издержки условно относятся на 1 час простоя автомобиля под погрузкой или разгрузкой). (29.) Стратегия рыночного ценообразования в рамках товарной номенклатуры. 1). Установление цен в рамках товарного ассортимента (ценовые линии). Фирма создает товарный ассортимент. Устанавливает ступенчатые цены на ...

... цен путём установления предельных отпускных цен, а также учет предельных индексов изменения отпускных цен на примере торговой организации ОАО "Молоко". 3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко" 3.1 Краткая характеристика ОАО "Молоко" В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года ...

0 комментариев