Навигация

Процесс создания прибавочной стоимости

16001

знак

0

таблиц

1

изображение

3. Процесс создания прибавочной стоимости

При анализе товара мы установили, что он имеет два свойства. Потребительная стоимость создается конкретным трудом, стоимость - абстрактным трудом. Товарное производство также имеет две стороны. Оно является процессом конкретного труда, создающего потребительную стоимость, например машины, хлеб, и процессом абстрактного труда, создающего стоимость. Целью предпринимателя является не производство потребительских стоимостей, а присвоение прибавочной стоимости.

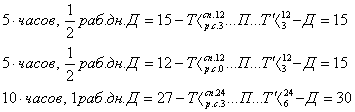

Механизм производства прибавочной стоимости рассмотрим на примере производства пряжи.

Приступая к делу, капиталист покупает необходимые для производства средства производства (с.п.), а также рабочую силу (р.с.). Для простоты предположим, что все средства производства состоят из веретен и хлопка = 12 долларов. Кроме того, он оплатил дневную стоимость рабочей силы = 3 доллара. Предположим, что рабочий день = 10 часов, рабочий воспроизводит дневную стоимость своей рабочей силы за 5 часов труда.

Таким образом, 27 долл. превратились в 30 долл. Деньги превратились в капитал, принесли прибавочную стоимость в 3 долл.(30-27=3).

Рассмотрение механизма производства прибавочной стоимости показывает, что стоимость товара рабочая сила и стоимость, которая создается трудом наемных рабочих в процессе потребления их рабочей силы, принципиально различные величины. Разница между ними составляет прибавочную стоимость. Способность наемных рабочих создавать прибавочную стоимость является результатом исторического развития производительной силы общественного труда, который оказывается в состоянии создавать продукции больше, чем объективно необходимо для воспроизводства рабочей силы.

3. Постоянный и переменный капитал. Норма и масса прибавочной стоимости

В процессе труда участвуют два фактора:

1) Объективный, или вещественный фактор, т.е. средства производства.

2) Субъективный, или личный фактор, т.е. рабочая сила.

Но эти факторы играют совершенно различную роль в процессе образования и увеличения стоимости.

Стоимость средств производства только переносится на продукт, а потому никакого прироста стоимости они не создают. Напротив, в процессе потребления рабочей силы труд наемных рабочих создает стоимость большей величины, чем сама стоимость их рабочей силы.

Поэтому ту часть капитала, которая расходуется на средства производства и которая в процессе производства не изменяет своей величины, называют постоянным капиталом (С).

Ту часть капитала, которая расходуется на покупку рабочей силы, и которая возрастает в процессе производства, называют переменным капиталом (V).

Таким образом, весь капитал, вложенный в производство, обозначенный буквой К, равен сумме постоянного и переменного капитала, т.е.

К=С+V

В результате процесса производства капитал возрастает на величину прибавочной стоимости. Прибавочную стоимость обозначают латинской буквой ![]() . Возросший капитал

. Возросший капитал ![]() , причем

, причем

Стоимость товара при капитализме состоит из стоимости затраченных средств производства (С) и вновь созданной стоимости, которая в свою очередь состоит из стоимости рабочей силы (V) и прибавочной стоимости (m):

W = C + (V + m).

Прибавочная стоимость есть приращение не всего капитала, а переменной его части, поэтому для определения уровня прибавочной стоимости необходимо сопоставлять ее именно с переменным капиталом. Отношение прибавочной стоимости к переменному капиталу называется нормой прибавочный стоимости. Оно обозначается ![]() и выражается в процентах:

и выражается в процентах:

Норма прибавочной стоимости показывает, в какой пропорции распадается новая стоимость между предпринимателем и рабочим, какую часть рабочего дня рабочий работает на себя и какую на хозяина.

Рабочее время на предприятии делится на две части : необходимое и прибавочное.

Та часть рабочего времени, в течение которого рабочий воспроизводит стоимость своей рабочей силы, называется необходимым рабочим временем, труд, затраченный в течение этого времени – необходимым трудом, созданный за это время продукт – необходимым продуктом.

Другая часть рабочего времени, в течение которого рабочий создает прибавочную стоимость, называется прибавочным рабочим временем, труд, затраченный в течение этого времени – прибавочным трудом, созданный за это время продукт – прибавочным продуктом.

Переменный капитал, равный стоимости рабочей силы, воспроизводится необходимым трудом в течение необходимого рабочего времени. Прибавочная стоимость создается прибавочным трудом в течение прибавочного времени. Поэтому прибавочная стоимость относится к переменному капиталу так же, как прибавочный труд к необходимому труду:

Норма прибавочной стоимости не выражает абсолютной величины прибавочной стоимости. Абсолютная величина прибавочной стоимости характеризуется массой прибавочной стоимости. Ее можно выразить формулой:

![]() , где

, где

М - масса прибавочной стоимости;

![]() - прибавочная стоимость, создаваемая одним рабочим;

- прибавочная стоимость, создаваемая одним рабочим;

v - переменный капитал, затрачиваемый на покупку одной рабочей силы;

V - общая сумма переменного капитала.

Похожие работы

... ; непомерное взвинчивание цен на товары и услуги ведет к обнищанию; товары, чаще всего, по завышенным ценам, низкого качества. Сейчас попробуем свести социально-экономические аспекты предпринимательской деятельности к некоей упорядоченной форме. Итак, факторы предпринимательства в разрезе социальной и экономической сред: Стремление людей к улучшению своего благосостояния, расширению ...

... со стороны акционеров может привести к злоупотреблению и некомпетенции при его использовании. 3. Анализ проблемных вопросов по организационно-правовым формам предпринимательской деятельности. 3.1 Проблемы приватизации Для России, где государственная собственность многие годы была господствующей, одной из острейших теоретических и практических проблем является определение и использование ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

... связана с вложением средств в целях получения прибыли на основе сочетания личной выгоды с общественной пользой. В соответствии с трактовкой понятия предпринимательской деятельности, установленной Гражданским кодексом Российской Федерации, можно выделить несколько особенностей предпринимательства: 1. Это самостоятельная деятельность дееспособных граждан. 2. Это не просто самостоятельная, но ...

0 комментариев