Навигация

Анализ кредитоспособности

126465

знаков

39

таблиц

11

изображений

2.2.6 Анализ кредитоспособности

Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников. Банк, прежде чем предоставить кредит, определяет степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен.

Источниками информации для анализа являются: план производственно-финансовой деятельности организации; данные бухгалтерского учета; бухгалтерская отчетность: «Бухгалтерский баланс» (форма №1), «Приложение к бухгалтерскому балансу» (форма №5), «Отчет о прибылях и убытках» (форма №2).

Оценка риска кредитования организации может быть выполнена на основе расчета индекса кредитоспособности, предложенного известным экономистом Е. Альтманом (табл. 2.23).

Таблица 2.23. Расчет индекса кредитоспособности Е. Альтмана

| Наименование показателей | 2002 | 2003 | 2004 |

| 1. Прибыль до налогообложения, тыс. руб. | 130 | 95 | 10 |

| 2. Показатели: – К1 | 0,07 | 0,03 | 0,004 |

| – К2 | 1,15 | 1,09 | 1,38 |

| – K3 | 1,75 | 0,54 | 0,86 |

| – К5 | 0,53 | 0,03 | 0,12 |

| 3. Расчет индекса кредитоспособности Z: | 3,07 | 1,55 | 2,06 |

Таблица 2.24. Степень вероятности банкротства

| Индекс кредитоспособности Z | Степень вероятности банкротства |

| 1,8 и меньше | очень высокая |

| от 1,81 до 2,7 | высокая |

| от 2,71 до 2,9 | существует вероятность |

| 3,0 и выше | низкая |

Как видно из таблицы, степень вероятности банкротства в 2003 г. – очень высокая, а в 2004 г. – высокая. Спад данного показателя характеризует тенденцию убыточной деятельности заемщика. Следовательно, инвестору невыгодно вкладывать деньги в предприятие.

Оценка финансового состояния организации с целью диагностики риска кредитования или вероятности наступления банкротства выполнена по системе Уильяма Бивера, представленной в табл. 2.25.

Таблица 2.25. Диагностика вероятности банкротства по системе У. Бивера

| Наименование показателей | 2002 | 2003 | 2004 |

| 1. Чистая прибыль (убыток) отчетного периода, тыс. руб. | 114 | 72 | 2 |

| 2. Экономическая рентабельность | 6,35 | 2,1 | 0,08 |

| 3. Финансовый леверидж | 36,4 | 65,1 | 53,75 |

| 4. Коэффициент У. Бивера | 0,2 | 0,05 | 0,03 |

| 5. Коэффициент покрытия активов собственными оборотными средствами | 0,53 | 0,03 | 0,12 |

Таблица 2.26. Система показателей У. Бивера

| Показатели | Значения показателей | ||

| Группа I (нормальные) | Группа II (за 5 лет до банкротства) | Группа III (за 1 год до банкротства) | |

| Коэффициент У. Бивера | 0.4 ¸0.45 | 0.17 | -0.15 |

| Коэффициент текущей ликвидности | От 2 до 3.2 | От 1 до 2 | Меньше 1 |

| Экономическая рентабельность, % | 6¸8 | 6¸4 | -22 |

| Финансовый леверидж, % | Меньше 37 | 40–50 | 80 и выше |

| Коэффициент покрытия активов Собственными оборотными средствами | 0.4 | 0.4¸0.3 | Около 0.06 |

Рассматривая диагностику вероятности банкротства по системе У. Бивера степень вероятности банкротства очень высока, предприятие может обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие.

3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия

В данной главе нашей дипломной работы мы рассмотрим резервы увеличения суммы прибыли и рентабельности производственной фирмы «Деко-Мастер».

Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения вне реализационных убытков, совершенствование структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции и услуг.

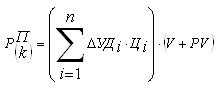

Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле:

, [1]

(3.1)

, [1]

(3.1)

где: ![]() – резерв роста прибыли за счет увеличения объема продукции;

– резерв роста прибыли за счет увеличения объема продукции;

Пi - плановая сумма прибыли на единицу i-й продукции;

РПki - количество дополнительно реализованной продукции в натуральных единицах измерения.

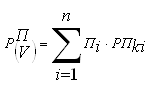

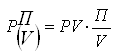

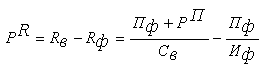

Если прибыль рассчитана на рубль товарной продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле:

, [2] (3.2)

, [2] (3.2)

где: PV – возможное увеличение объема реализованной продукции, руб.;

П – фактическая прибыль от реализации продукции, руб.;

V – фактический объем реализованной продукции, руб.

Сопоставление возможного объема продаж, установленного по результатам маркетинговых исследований, с производственными возможностями предприятия позволяет спрогнозировать увеличение объема производства и реализации продукции ООО «Деко-Мастер» на 5% в следующем году.

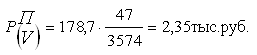

Рассчитаем резерв увеличения прибыли за счет увеличения объема выполняемых работ ООО «Деко-Мастер» по формуле (3.2).

Имеем:

PV = (3574 тыс. руб. * 5%)/100% = 178,7 тыс. руб.

П = 47 тыс. руб.

V = 3574 тыс. руб.

Таким образом, увеличив объем выполняемых работ на 5%, рассматриваемое нами предприятие увеличит свою прибыль на 2,35 тыс. руб.

Важное направление поиска резервов роста прибыли – снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный: достигнутый на передовых предприятиях: базовый фактически достигнутый средний уровень в целом по отрасли: фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной:

![]() , [3] (3.3)

, [3] (3.3)

где: ![]() – резерв снижения себестоимости продукции за счет i-го вида ресурсов;

– резерв снижения себестоимости продукции за счет i-го вида ресурсов;

![]() – фактический уровень использования i-го вида производственных ресурсов;

– фактический уровень использования i-го вида производственных ресурсов;

![]() – потенциальный уровень использования i-го вида производственных ресурсов.

– потенциальный уровень использования i-го вида производственных ресурсов.

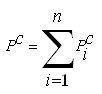

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

, [4]

(3.4)

, [4]

(3.4)

где:![]() – общая величина резерва снижения себестоимости продукции;

– общая величина резерва снижения себестоимости продукции;

![]() – резерв снижения себестоимости по i-му виду производственных ресурсов.

– резерв снижения себестоимости по i-му виду производственных ресурсов.

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле:

,[5] (3.5)

,[5] (3.5)

где: ![]() – резерв увеличения прибыли за счет снижения себестоимости продукции;

– резерв увеличения прибыли за счет снижения себестоимости продукции;

![]() – возможное снижение затрат на рубль продукции;

– возможное снижение затрат на рубль продукции;

V – фактический объем реализованной продукции за изучаемый период;

PV – возможное увеличение объема реализации продукции.

Затраты на производство и реализацию произведенной продукции в целом и по статьям за отчетный год (фактически и по плану) представлены в табл. 3.1.

Таблица 3.1. Затраты на производство и реализацию услуг

| Статьи затрат | 2004 г. тыс. руб. | |

| план | факт | |

| 1. Сырье, материалы | 1900 | 1834,04 |

| 2. Заработная плата производственных рабочих | 450 | 458,51 |

| 3. Затраты на содержание и эксплуатацию оборудования | 520 | 529,05 |

| 4. Накладные расходы | 630 | 705,4 |

| 5. Полная себестоимость продукции | 3500 | 3527 |

Для того, чтобы затраты на производство и реализацию услуг по статьям привести в сопоставимые значения, пересчитаем их на 1 рубль произведенной и реализованной услуги, используя формулу:

(3.6)

(3.6)

Таблица 3.2. Затраты на 1 рубль выполненной работы

| Статьи затрат | 2004 г. тыс. руб. | |

| план | факт | |

| 1. Сырье, материалы | 0,5 | 0,51 |

| 2. Заработная плата производственных рабочих | 0,118 | 0,13 |

| 3. Затраты на содержание и эксплуатацию оборудования | 0,137 | 0,15 |

| 4. Накладные расходы | 0,165 | 0,197 |

| 5. Полная себестоимость продукции | 0,92 | 0,987 |

Как показывают данные таблицы 3.2, существуют резервы снижения себестоимости продукции за счет уменьшения накладных расходов.

Возможное снижение затрат на рубль выполненной работы равно:

0,197 – 0,165 = 0,032 руб.

Затраты на рубль выполненной работы в 2004 году составили 0,987 руб. снижение этой суммы на 0,032 руб. позволит увеличить сумму прибыли. Рассчитаем резерв увеличения суммы прибыли за счет снижения себестоимости:

А это в свою очередь повысит рентабельность продаж.

Фактическая рентабельность продаж в 2004 г. составила:

Возможная рентабельность продаж при снижении на 0,032 руб. затрат на рубль реализованной продукции составит:

Существенным резервом роста прибыли является улучшение качества выполняемых работ.

Рассматриваемое предприятие ООО «Деко-Мастер» выполняет работы I-й и II-й категории. Специфика выполняемых работ, а именно всевозможного ремонта, такова, что не всегда качество полностью зависит от производителя. Часто качество продукции зависит от качества сырья. Однако соблюдение технологической дисциплины, контроль за работой оборудования и своевременная его наладка, условия хранения и транспортировки сырья являются важнейшими факторами повышения качества выполняемых работ.

Резерв увеличения прибыли за счет повышения качества обычно определяется следующим образом: изменение удельного веса каждой категории работ умножается на отпускную цену соответствующей категории, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции и услуг:

,[6]

(3.7)

,[6]

(3.7)

где: ![]() – резерв увеличения прибыли за счет повешения качества продукции;

– резерв увеличения прибыли за счет повешения качества продукции;

УДi - удельный вес i – го вида работы в общем объеме реализации;

Цi - отпускная цена i-го вида работы;

V – фактический объем реализации продукции в анализируемом периоде;

PV – возможное увеличение объема реализации продукции и услуг.

В 2004 году работы I-й категории в общем объеме реализации продукции ООО «Деко-Мастер» составляла 65%, II-й категории – 35%.

Отпускная цена работы II-категории на 20% ниже цены работы I-категории (т.е. ![]() = 100%;

= 100%; ![]() =80%).

=80%).

Предприятие имеет возможность изменить структуру работ таким образом: на 5% увеличить удельный вес работы I-й категории и на столько же снизить удельный вес работы II-й категории.

Рассчитаем резерв увеличения прибыли за счет такого изменения структуры.

Таблица 3.3. Расчет резерва роста прибыли за счет улучшения качества продукции

| Категория работ | Отпускная цена за условную единицу, усл. ден. ед. | Удельный вес, % | Изменения средней цены реализации, усл. ден. ед. | ||

| Фактический | Возможный | Откло-нение, +, – | |||

| I | 100 | 65 | 70 | +5 | +5 |

| II | 80 | 35 | 30 | -5 | -4 |

| Итого: | 100 | 100 | +1 | ||

Средняя цена реализации условной единицы возросла на 1 условную денежную единицу.

Рассчитаем, чему же равна 1 условная денежная единица.

Весь объем продукции примем за 100 условных единиц количества, тогда фактический объем работ I-й категории будет равен 65 условных единиц количества, – II-й категории – 35 условных единиц количества.

Сумму выручки от выполненных работ можно выразить в условных единицах и представить в виде суммы:

![]()

В тоже время выручка с учетом возможного увеличения объема выполненных работ составляет 3752,7 тыс. руб.

Тогда 9300 усл. ден ед. = 3752,7 тыс. руб.

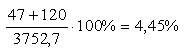

Итак, в связи с увеличением удельного веса работ I-й категории на 5% и сокращением удельного веса II-й категории, средняя цена возрастает на 0,4035 тыс. руб. за условную единицу количества, а сумма прибыли за возможный объем выполненных работ увеличивается на 40,35 тыс. руб.

Обобщим все выявленные резервы роста прибыли (табл. 3.4).

Таблица 3.4. Резервы увеличения суммы прибыли

| Источник резервов | Резервы увеличения прибыли, тыс. руб. |

| Увеличение объема выполненных работ | 2,35 |

| Снижение себестоимости продукции | 120 |

| Повышение качества выполненных работ | 40,35 |

| Итого: | 162,7 |

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от реализации, снижение себестоимости выполненных работ. Для подсчета резервов увеличения рентабельности продаж может быть использована следующая формула:

,[7] (3.8)

,[7] (3.8)

где: ![]() – резерв роста рентабельности;

– резерв роста рентабельности;

![]() – рентабельность возможная;

– рентабельность возможная;

![]() – рентабельность фактическая;

– рентабельность фактическая;

![]() – фактическая сумма прибыли;

– фактическая сумма прибыли;

![]() – резерв роста прибыли от реализации продукции;

– резерв роста прибыли от реализации продукции;

![]() – возможная себестоимость продукции с учетом выявленных резервов;

– возможная себестоимость продукции с учетом выявленных резервов;

![]() – фактическая сумма затрат по реализованной продукции.

– фактическая сумма затрат по реализованной продукции.

Возможная сумма затрат на рубль выполненной работы:

0,987 – 0,032 = 0,955 руб.

Умножим эту сумму затрат на возможный объем выполненных работ, выраженный в ценах реализации (3752,7 тыс. руб.), получим значение суммы возможной себестоимости:

![]()

Подставив все известные данные в формулу (3.8), вычислим резерв увеличения рентабельности производственной деятельности фирмы ООО «Деко-Мастер» за счет названных выше факторов:

В%: 0,0452![]() 100% = 4,52%

100% = 4,52%

Таким образом, при увеличении объема выполненных работ на 5%, снижении на 0,032 руб. затрат на рубль выполненной работы, увеличении на 5% удельного веса работ I-й категории в общем объеме реализованной продукции фирма ООО «Деко-Мастер» получит дополнительную прибыль в сумме 162,7 тыс. руб. и увеличит рентабельность производства (окупаемость затрат) на 4,52%.

3.2 Увеличение прибыли за счет применения нового материалаВ будущем году предприятие ООО «Деко-Мастер» планирует выполнять работы с применением нового материала «Кальматрон».

Рассмотрим историю появления этого материала на рынке производства.

Само становление группы компаний «Кальматрон-Сибирь» связано с появлением принципиально нового материала, применение которого совершило настоящий прорыв в технологиях гидроизоляции и ряде других направлений строительной индустрии в нашей стране. Это защитный гидроизоляционный состав «Кальматрон», который представляет собой надежную систему защиты бетона, железобетона и других капиллярно-пористых строительных материалов от воздействия воды и агрессивных сред природного и техногенного происхождения. «Кальматрон» принадлежит к группе гидроизоляционных материалов проникающего действия. Он состоит из мелкой фракции песка, цемента и комплекса минеральных солей. За счет взаимодействия этой смеси с водой происходит образование труднорастворимых и нерастворимых кристаллов. Проникая внутрь бетона и любого другого пористого строительного материала, «Кальматрон» образует защитный слой, который становится как бы «гидроизоляционной броней», абсолютно непроницаемой для воды и неподвластной воздействию агрессивных сред.

Существуют и зарубежные аналоги «Кальматрона», например, американский материал «Пенетрон». Но российский материал по совокупности свойств ничем не хуже «американца», зато менее требователен к условиям применения и, соответственно, более приспособлен к нашим условиям. «Кальматрон» был изобретен сотрудником Хабаровского института инженеров железнодорожного транспорта Александром Русиновым. Его первое опытно-промышленное производство было организовано в Хабаровске в 1992 году. Затем изобретатель переехал в США, где сейчас работает в калифорнийской фирме, которая поставляет защитные гидроизоляционные материалы во многие страны Азиатско-Тихоокеанского региона. А судьба изобретения Русинова на родине не оправдала известную поговорку «нет пророка в своем Отечестве», а совсем наоборот. Основатели фирмы «Кальматрон» выкупили эту торговую марку, формулу состава и технологию его производства и организовали производство перспективного строительного материала сначала в Хабаровске, а затем и в Новосибирске.

Затем возникает и фирма «Кальматронстрой» с задачей непосредственного использования нового материала в различных строительных работах. Впрочем, «Кальматрон-Н» (г. Новосибирск) производит столько продукции, что ее хватает и для «Кальматронстроя», и для поставок многим другим заказчикам. Для примера, в 2002 году было выпущено 210 тонн различных марок «Кальматрона», а в следующем 2003 году – уже более 450 тонн. Кроме Новосибирска предприятия по производству «Кальматрона» сегодня работают в Санкт-Петербурге и Москве, налаживается его производство и в других городах России, а сейчас ведутся переговоры о совместном производстве в Венгрии.

За прошедшие годы «Кальматрон» применялся на сотнях объектов, как в России, так и в странах ближнего зарубежья. Для примера назовем только некоторые объекты в Новосибирске. Это гидроизоляция подвалов и фундаментов театра оперы и балета, дома ветеранов Октябрьского района, солодовенного цеха ОАО «ВИНАП», пожарных резервуаров городской клинической больницы, командного пункта ГО; ремонт и восстановление многих объектов Горводоканала, несущих балок на заводе «Химпласт»; применение материала при ремонте чаши бассейна оздоровительного комплекса «Нептун», в производстве коллекторных труб большого диаметра на ЗЖБИ-4; использовался материал и на шлюзовых сооружениях Обской ГЭС, и на многих других объектах.

На территории других регионов России можно назвать такие значимые, и даже, можно сказать, символические объекты, как Храм Георгия Победоносца и Мемориальная мечеть на Поклонной горе в Москве, Крестовоздвиженский храм (Малый Казанский собор), Константиновский дворец (Морская резиденция Президента России) и Ладожский вокзал в Санкт-Петербурге (на снимке справа), Северомуйский тоннель на БАМе (гидроизоляция и защита от разрушения бетонной отделки, на снимке в центре), железнодорожные мосты на Транссибирской магистрали, а также целый ряд разнообразных сооружений и технических конструкций в Хабаровске, Комсомольске-на-Амуре, Новокузнецке, Ярославле, Нижнем Новгороде и других городах, в общем, от крайнего востока до крайнего запада России.

Такая широкая «экономическая география» применения «Кальматрона» обусловлена универсальностью его возможностей и сфер применения. Отметим только основные.

Гидроизоляция. Основное предназначение защитного состава «Кальматрон» – это обеспечение и восстановление водонепроницаемости зданий и сооружений. Поэтому он широко применяется при создании гидроизоляционных покрытий и поверхностей стен и полов домов, подвалов, технических этажей, крыш зданий, объектов канализации, промышленного и питьевого водоснабжения и так далее. Материал одинаково эффективно используется как на новых стройках, так и для восстановления водонепроницаемости уже давно эксплуатирующихся объектов (заделка швов и трещин, восстановление конструкций и т.д.). При всех этих работах защитный слой из «Кальматрона» может быть нанесен как снаружи сооружения, так и изнутри его.

Антикоррозийная защита. Одним из важнейших достоинств защитного состава «Кальматрон» является его устойчивость к различного рода агрессивным воздействиям. Слой «Кальматрона» всего в 1,5–2 мм защищает бетон от выщелачивания мягкими водами в течение 50 лет. Применение «Кальматрона» делает бетон непроницаемым для машинных масел и солярки. Он существенно замедляет карбонизацию бетона и значительно уменьшает скорость проникновения в бетон хлористых солей. При этом «Кальматрон» не вызывает коррозии арматуры. Способность материала предохранять бетон от газовой коррозии активно используется при защите канализационных коллекторов. Состав «Кальматрон» обладает биоцидным действием, что делает возможным и необходимым его широкое применение при строительстве и ремонте объектов пищевой промышленности и сельского хозяйства.

Кроме всего этого, защитные свойства «Кальматрона» эффективно проявляются не только при нанесении покрытий на поверхность конструкций, но и при добавлении его в бетон при изготовлении различных железобетонных изделий и товарного бетона. Такие добавки значительно увеличивают водонепроницаемость, морозостойкость и прочность бетона.

Можно говорить о целом семействе строительных материалов, которое возникло на основе «Кальматрона». Это штукатурный гидроизолирующий состав «Кальматрон-Эконом», защитный теплоизолирующий состав «Кальматерм», цветные декоративные штукатурные составы «Акварель».

Бесспорно, этим перечнем количество новых строительных материалов и технологий, которые могут, что называется, быть «клонированы» на основе «Кальматрона», не исчерпывается. Во всех отношениях это материал, за которым будущее.

Теперь рассмотрим особенности применения материала «Кальматрон» в нашей области, конкретнее в г. Волжском и г. Волгограде. Так как компания ООО «Деко-Мастер» занимается в основном ремонтами различного типа зданий и сооружений, то устойчивость его к различного рода агрессивным воздействиям очень необходима в наших условиях, при резко-континентальном климате в Волгоградской области и постоянном перепаде температуры (до 20С за сутки), летом до +40С, зимой до -25С. Очень бы пригодилась гидроизоляция покрытий и поверхностей стен и полов домов, подвалов, технических этажей, особенно крыш зданий, это связано с тем, что у нас еще до сих пор не научились хорошо делать эти работы, а этот материал позволит хоть как-то с этим бороться. Исследуемому предприятию очень часто приходится восстанавливать водонепроницаемость уже давно эксплуатирующихся объектов (заделка швов и трещин), чаще всего это касается магазинов продовольственных товаров, где этот новый материал просто необходим. Все это говорит о том, что применение этого материала не просто необходимо, а нужно.

Применение этого материала на различных участках строительства, несомненно, повлечет за собой повышение себестоимости, он не так дешево стоит, как хотелось бы, все-таки это передовая технология, выполненная работа будет немного дороже, зато очень надежная и качественная, ведь только нанесение 1,5–2 мм защищает бетон от выщелачивания мягкими водами в течение 50 лет. При ремонте объектов, мы можем заметно увеличить рост объема реализации, это новшество в нашей области, и заметим, что в последнее время очень много строится частных домов и старые здания перестраивают под офисы, а он придает долговечность и надежность этим строениям. Единственная проблема – это транспортная, т. к. основные заводы находятся в Хабаровске и Новосибирске, но за последнее время открылось много предприятий по производству «Кальматрона» в других городах. Ближе всего возить его с Москвы, т. к. помимо этого материала, в столице еще много чего приобретается.

Рассчитаем выгоду при использовании этого нового материала. Т.к. мы впервые будем использовать новый материал, то резервов роста прибыли за счет снижения себестоимости не будет, это только в последующих периодах на будущее, каков будет спрос на этот материал. Но вот на счет роста прибыли за счет возможного роста объема реализации стоит рассмотреть. Будем использовать формулы предыдущей главы.

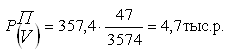

Рассматривая возможный объем продаж по результатам маркетинговых исследований, с производственными возможностями предприятия, перейдя на новую технологию с применением нового материала «Кальматрон», позволяет спрогнозировать увеличение объема выполненных работ ООО «Деко-Мастер» на 10% в следующем году.

Рассчитаем резерв увеличения прибыли за счет увеличения объема выполненных работ ООО «Деко-Мастер» по формуле (3.9).

(3.9)

(3.9)

Имеем:

PV = (3574 тыс. руб. * 10%)/100% = 357,4 тыс. руб.

П = 47 тыс. руб.

V = 3574 тыс. руб.

Таким образом, увеличив объем выполненных работ на 10%, рассматриваемое нами предприятие увеличит свою прибыль на 4,7 тыс. руб.

Раз мы будем использовать в будущем году новый качественный и надежный материал, то существенным резервом увеличения прибыли будет повышение качества и долговечность, выполненных работ наивысшей категории.

В 2004 году работы I-й категории в общем объеме выполненных работ ООО «Деко-Мастер» составляла 65%, II-й категории – 35%. Так как работа II категории дешевая, на 20% ниже цены работы I-категории и она не совсем отвечает современным требованиям, то в следующем году удельный вес ее резонно снизить до 15% и ввести работы наивысшей категории с применением нового материала «Кальматрон» и его подобных производных материалов. Технология эта еще новая и для многих людей новый материал вообще не знаком, учитывая еще тот факт, что работы этой категории будут дороже, чем работы I категории, возможность изменить структуру работ можно таким образом: 15% – наивысшей, 70% – работы I категории, 15% – работы II категории.

Рассчитаем резерв увеличения прибыли за счет такого изменения структуры.

Таблица 3.5. Расчет резерва роста прибыли за счет улучшения качества работ с применением нового материала

| Категория работ | Отпускная цена за условную единицу, усл. ден. ед. | Удельный вес, % | Изменения средней цены реализации, усл. ден. ед. | ||

| Фактический | Возможный | Откло-нение, +, – | |||

| Наивысшая | 100 | 0 | 15 | +15 | +15 |

| I | 80 | 65 | 70 | +5 | +4 |

| II | 64 | 35 | 15 | -20 | -12,8 |

| Итого: | 100 | 100 | +6,2 | ||

Средняя цена реализации условной единицы возросла на 6,2 условных денежных единиц. Рассчитаем условную денежную единицу.

Полный объем продукции примем за 100 условных единиц количества, тогда фактический объем работ I-й категории будет равен 65 условных единиц количества, – II-й категории – 35 условных единиц количества.

Сумма выручки от реализации, в условных единицах:

![]()

А выручка от реализации с учетом возможного увеличения объема выполненных работ составляет 3931,4 тыс. руб.

Отсюда 9300 усл. ден ед. = 3931,4 тыс. руб.

В связи с внедрением работ наивысшей категории (15%), увеличением удельного веса работ I-й категории на 5% и сокращением работ II-й категории на 20%, средняя цена возрастает на 2,62 тыс. руб. за условную единицу количества, а сумма прибыли за возможный объем реализации увеличивается на 262 тыс. руб.

Обобщим выявленные резервы роста прибыли в этой главе (табл. 3.6).

Таблица 3.6. Резервы увеличения суммы прибыли с введением нового материала

| Источник резервов | Резервы увеличения прибыли, тыс. руб. |

| Увеличение объема выполненных работ | 4,7 |

| Повышение качества работ | 262 |

| Итого: | 266,7 |

Теперь сравним табл. 3.4 и табл. 3.6 и выведем таблицу 3.7 с наилучшими результатами повышения прибыли.

Таблица 3.7. Обобщенные резервы увеличения суммы прибыли

| Источник резервов | Резервы увеличения прибыли, тыс. руб. |

| Увеличение объема выполненных работ | 4,7 |

| Снижение себестоимости продукции | 120 |

| Повышение качества работ | 262 |

| Итого: | 386,7 |

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от реализации услуг и снижение себестоимости выполненных работ. Для подсчета резервов увеличения рентабельности продаж будем использовать формулу (3.8).

Вычислим резерв увеличения рентабельности производственной деятельности фирмы ООО «Деко-Мастер» за счет названных выше факторов:

В%: 0,108![]() 100% = 10,8%

100% = 10,8%

Таким образом, при увеличении объема производства и реализации продукции на 10%, снижении на 0,032 руб. затрат на рубль выполненной работы, введение работ наивысшей категории (15%), увеличении на 5% удельного веса работ I-й категории в общем объеме реализованной продукции фирма ООО «Деко-Мастер» получит дополнительную прибыль в сумме 386,7 тыс. руб. и увеличит рентабельность производства (окупаемость затрат) на 10,8%.

3.3 Выводы и предложения по улучшению финансовых результатов деятельности ООО «Деко-Мастер»На основе анализа резерва увеличения прибыли и рентабельности предприятия, проведенного в предыдущем пункте данной главы, здесь мы может сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

- увеличение объема производства и реализации услуг;

- снижение себестоимости выполненных работ;

- повышение качества работ.

Также нам представляется необходимым сделать ряд предложений по улучшению финансовых результатов ООО «Деко-Мастер», которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

- рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на прочие производственные расходы;

- усовершенствовать управление предприятием, а именно:

- выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности;

- внедрение на предприятии системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп выполненных работ;

- осуществлять своевременную уценку выполненных работ, потерявших первоначальное качество;

- осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

- совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

- осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества;

- при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации;

- повышение квалификации работников, сопровождающуюся ростом производительности труда;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

- использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины;

- разработать и осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда;

- осуществлять постоянный контроль за условиями хранения и транспортировки сырья.

4. Оценка способности объекта исследования к инновациям 4.1 Потенциальные возможности развития строительства на основе передовых технологий

Новшества весьма разнообразны, но собранные вместе, они образуют новую концепцию строительства и впервые на долгие годы затрагивают его основной элемент – несущие конструкции, обеспечивающие безопасность, надежность и долговечность зданий и сооружений и существенно отличающиеся от наших представлений о предельных возможностях традиционных решений.

Под руководством и при непосредственном участии членов Академии, советников Академии в ряде ведущих институтов, в том числе институтов РААСН, РАН, ГНЦ «Строительство», ГНЦ «ВОДГЕО», разработаны высокоэффективные конструкции, материалы и технологии.

1. Конструкционные материалы.

1.1. Бетонный композит. Этот материал, точнее гамма материалов внешне похожих на прежний бетон и состоящих из 7–10 компонентов, у которых очень широкий диапазон свойств, целенаправленно выбираемых, исходя из требований к зданию и из удобства производства работ.

1.1.1. Монолитный поробетон. Пористые материалы на основе цементного вяжущего известны давно. Большие успехи достигнуты научными школами Пензы, Белгорода, Москвы.

Блоки из пенобетона, поробетон и т.п. широко и успешно применяются в малоэтажном строительстве. Сейчас появились легкие блоки из полистиролбетона и соответствующая система знаний, разработанная в ВНИИ железобетона.

Наиболее продвинутой является технология «поробетон», созданная в НИИЖБ. Спецификой технологии является использование монолитного поробетона на строительной площадке, при этом конструкции сразу после завершения процесса твердения становятся эксплуатационно-допустимыми, т.е. впервые для этой технологии исключена операция сушки. Здания строятся по каркасной схеме, возводятся колонны и ригели из стали или обычного железобетона, в том числе с преднапряжением. Поробетон с объемной массой 200 кг/м![]() используется в качестве долговечного минерального экологически чистого утеплителя для наружных стен, с массой 500 кг/м

используется в качестве долговечного минерального экологически чистого утеплителя для наружных стен, с массой 500 кг/м![]() – для внутренних стен, с массой 900–1100 кг/м

– для внутренних стен, с массой 900–1100 кг/м![]() – для перекрытий. При этом сохраняется индустриальность строительства, поскольку бетон с различными объемными и прочностными характеристиками готовится на одном и том же технологическом оборудовании с переналадкой за 15–20 минут и подается насосами в опалубку, как при обычном монолитном домостроении.

– для перекрытий. При этом сохраняется индустриальность строительства, поскольку бетон с различными объемными и прочностными характеристиками готовится на одном и том же технологическом оборудовании с переналадкой за 15–20 минут и подается насосами в опалубку, как при обычном монолитном домостроении.

Главное преимущество нового материала и технологии заключаются в снижении веса здания вдвое со всеми вытекающими последствиями – снижение транспортных затрат, решение проблем прочности нижних этажей для высотного строительства или возможности увеличения высоты здания вдвое при том же каркасе, или из тех же материалов можно построить вдвое больше зданий, вдвое уменьшить давление на грунт.

1.1.2. Сверхпрочный бетон. Это другой вид бетона с прочностью на сжатие более 200 МПа или 2000 кг/см, т.е. такой же, какой обладала сталь – 3. При этом прочность на растяжение составляет не 1/14 от прочности на сжатие как для обычного бетона, а 1/2, т.е. около 1000 кг/см![]() . При этом бетон готовится из литых удобоукладываемых смесей. Адекватных строительных конструкций еще не придумано, однако и сейчас его можно рекомендовать, для мостовых конструкций с увеличенными пролетами и др. Из подобного бетона можно делать скульптуры и другие архитектурные пластические элементы, обладающие долговечностью не менее 100 лет под открытым небом в городских условиях.

. При этом бетон готовится из литых удобоукладываемых смесей. Адекватных строительных конструкций еще не придумано, однако и сейчас его можно рекомендовать, для мостовых конструкций с увеличенными пролетами и др. Из подобного бетона можно делать скульптуры и другие архитектурные пластические элементы, обладающие долговечностью не менее 100 лет под открытым небом в городских условиях.

1.2. Клееная древесина. В ряде организаций достигнуты важные результаты в этой области. Например, НИИИСКе созданы отечественные клеи, существенно более дешевые, чем импортные и равнопрочные стыковые соединения, что позволяет возводить как обычные малоэтажные здания, так и здания общественного и производственного назначения с пролетом 60–80 м, спортзалы, бассейны, склады химсырья и др. При этом деревянные конструкции могут быть криволинейными, имеют огнезащиту и защиту против гниения. Эти два составляющих – клей и стык – дают новую жизнь деревянным конструкциям для лесных районов страны, где все другие материалы привозные.

Похожие работы

... с работой связаны отрицательные эмоциональные состояния. В результате такой установки индивид оказывается не победителем, а побежденным [33, с. 311]. Для изучения направленности мотивации у персонала предприятия общественного питания ООО Городок "Печки – Лавочки" был использован опросник для оценки потребности достижения успехов. Тест был предложен группе официантов, поваров, администраторов, - ...

... время широкую популярность. Возможно, это связано с повышением финансового благополучия ЗАО «РЖД», а также с появлением возможности «испробовать на себе» новейшие достижения науки в области строительства контактной сети для железной дороги. Таким образом, увеличение спроса такого рода услуги привело к повышению предложения, а, следовательно, к увеличению количества фирм, конкурирующих в этой ...

... для принятия взвешенных решений по совершенствованию системы управления персоналом. С целью совершенствования системы стимулирования персонала, сохранения ценных сотрудников и привлечения новых в ООО «М-Строй» был проведен анализ степени удовлетворенности сотрудников работой, предприятием, существующей системой стимулирования труда. Оценивалась административная деятельность руководства, условия ...

... питания, при этом организуя оптовую и розничную продажу ряженки на внутреннем и внешним рынках. В настоящее время бизнес- план становится одним из самых актуальных атрибутов коммерческой деятельности современного предприятия. Главная цель предпринимательского бизнеса - получение прибыли. Поэтому планируя какую - либо сделку, следует, прежде всего, определить и увериться в том, что данный проект ...

0 комментариев