Навигация

Статистичне вивчення виручки від реалізації молока

104735

знаков

17

таблиц

10

изображений

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ

Кафедра статистики та економічного аналізу

Курсова робота

зі статистики

на тему:

"Статистичне вивчення виручки від реалізації молока"

Виконала:

студентка 3-го курсу

5групи. ФАМ "МО"

Павлишина Г.В.

Перевірила:

к.е.н., доцент Кирилюк О.Ф.

Київ - 2010

Зміст

Вступ

Розділ І. Система показників і завдання статистики тваринництва

1.1 Предмет, метод і завдання статистики тваринництва

1.2 Система показників статистики тваринництва

1.3 Організація статистики в Україні

Розділ ІІ. Статистичне вивчення показників виробництва продукції тваринництва

2.1 Статистичні групування: їх види та використання у характеристиці складу явища за певними ознаками

2.2 Ряди розподілу вибіркової сукупності, її характеристика та графічне зображення

2.3 Середні величини та способи їх обчислення

2.4 Варіація ознак та показники її вимірювання

Розділ ІІІ. Кореляційно-регресійний аналіз як метод визначення і кількісної взаємозалежності між статистичними ознаками виробництва продукції тваринництва

3.1 Парна (проста) прямолінійна кореляція

3.2 Множинна кореляція

3.3 Непараметричні критерії кореляційних зв’язків

Розділ IV. Роль та шляхи удосконалення статистичного аналізу в умовах ринкової економіки

Висновок

Список використаної літератури

Проектне завдання

До курсової роботи з статистики на тему:

“Статистичне вивчення виручки від реалізації молока”

| № | Виробництво тонн | Ціна за 1 тонну | Виручка від реалізації, тис. грн |

| 1 | 362,1 | 95,9 | 34,73 |

| 2 | 359,6 | 91,4 | 32,87 |

| 3 | 829,8 | 208,7 | 173,18 |

| 4 | 509,1 | 143,7 | 73,16 |

| 5 | 415,7 | 97,2 | 40,41 |

| 6 | 404,6 | 85,6 | 34,63 |

| 7 | 640 | 173,9 | 111,30 |

| 8 | 396,4 | 115,8 | 45,90 |

| 9 | 317,3 | 73,2 | 23,23 |

| 10 | 539,4 | 140,7 | 75,89 |

| 11 | 541,4 | 108,4 | 58,69 |

| 12 | 366,2 | 80,4 | 29,44 |

| 13 | 349 | 70,9 | 24,74 |

| 14 | 813,4 | 192,1 | 156,25 |

| 15 | 379,2 | 100,8 | 38,22 |

| 16 | 467 | 114,7 | 53,56 |

| 17 | 681,2 | 157,1 | 107,02 |

| 18 | 471,7 | 137,4 | 64,81 |

| 19 | 457 | 123,7 | 56,53 |

| 20 | 452,1 | 132,3 | 59,81 |

| 21 | 487,4 | 110,2 | 53,71 |

| 22 | 321,1 | 88,7 | 28,48 |

| 23 | 638,7 | 183,2 | 117,01 |

| 24 | 501,8 | 113,8 | 57,10 |

| 25 | 344,4 | 82 | 28,24 |

| 26 | 578,6 | 170 | 98,36 |

Вступ

Аграрний сектор України є важливою складовою національної економіки, яка виконує особливу роль щодо забезпечення продовольчої безпеки держави. Внаслідок здійснених докорінних соціально-економічних перетворень щодо форм власності, земельних і майнових відносин на селі сформована багатоукладна система господарювання, зміцнюється ринкова інфраструктура, розробляються і впроваджуються нові методи виробництва і управління в аграрних формуваннях. Проте, реформування сільськогосподарського виробництва не супроводжується стабільним підвищенням ефективності діяльності аграрних товаровиробників, а, навпаки, мають місце значні її варіації залежно від несприятливих природних умов, забезпеченості основними і оборотними засобами тощо.

Сільське господарство - одна з найбільших галузей матеріального виробництва, яка дає сирі продукти землеробства і тваринництва, які використовуються для харчування населення і промислової переробки. В цій галузі економічний процес виступає як натуральний процес, яким керує людина.

Сільськогосподарське виробництво, як і всяке інше суспільне виробництво представляє собою діалектичну єдність двох цих сторін - виробничих сил і виробничих відносин. В результаті взаємодії робочої сили з засобами виробництва в сільському господарстві створюється готовий продукт. Величина його залежить від забезпеченості робочої сили знаряддями праці, від ефективності використання засобів виробництва і робочої сили. Отримана протягом вищезазначеного періоду продукція сільського господарства реалізується різноманітними шляхами, створюючи тим самим основу для нового виробництва.

Тваринництво - одна з основних галузей сільськогосподарського виробництва, яка займається розведенням худоби, птиці та інших тварин. Воно забезпечує населення високоякісними продуктами харчування, частка яких в раціоні людини становить приблизно 35% загальної калорійності і більш як 60% потреби білка. Крім того, ця галузь є джерелом для одержання промислової і лікарської сировини.

В успішному розвитку тваринництва важливу роль відіграє статистика, яка повинна всебічно і об'єктивно відображати стан і розвиток цієї галузі.

Особливу увагу в умовах реформування економічних відносин і переходу до ринкової економіки слід приділити вивченню різноманітних форм господарювання, розвитку орендних, підрядних, кооперативних, акціонерних відносин. В цих умовах статистичний аналіз має бути спрямований на удосконалення економічного механізму господарювання. Зміцнення госпрозрахунку. Впровадження досягнень науково-технічного прогресу і передового досвіду, формування у працівників галузі навичок економічного мислення. Особливістю розвитку тваринництва як галузі сільського господарства є порівняно значна частка фермерських і особистих підсобних господарств населення у виробництві молока, м'яса та інших видів продукції. Це зумовлює потребу у статистичному дослідженні сучасних тенденцій змін поголів'я худоби і обсягів виробництва продукції в цих господарствах.

Статистика вивчає стан і розвиток тваринництва за категоріями господарств, адміністративними та економічними районами, сільськогосподарськими зонами і підзонами. А також за виробничими типами господарств.

Діяльність керівників і спеціалістів тваринницьких галузей та підрозділів пов'язана зі збиранням, розробкою і аналізом статистичних матеріалів. Щоб кваліфіковано управляти виробництвом, потрібно мати інформацію про трудові і виробничо-технічні ресурси тваринницьких ферм і комплексів, відомості про хід виробничих процесів і досягнуті результати, а також знати способи розробки та аналізу інформації.

Розділ І. Система показників і завдання статистики тваринництва

1.1 Предмет, метод і завдання статистики тваринництва

З давніх часів людство здійснювало облік багатьох явищ і предметів, які виникали в процесі його життєдіяльності. Це і чисельність чоловічого та жіночого населення країни, і прибуток скарбниці держави, і земельні угіддя та їх кількість, і сировинні ресурси та ін.

Всю перераховану інформацію надає суспільству статистика. Термін „ статистика" визначається сукупністю латинських та італійських слів: "status" (становище, стан справ); "stato" (керована область, держава); "statista" (державний чоловік, політик, знавець держави). В наукове використання термін "статистика" було введено німецьким вченим, професором Гетгингенського університету Г.Ахенвалем у 1743 році для визначення сукупності знань, які характеризують державний устрій, визначні пам'ятки країни, що характеризує її добробут. Однак таке визначення далеко від сучасного тлумачення поняття "статистика". В даний час під статистикою розуміють галузь практичної діяльності, економічної науки та навчальної дисципліни з вивчення способів збирання, обробки та аналізу даних про масові соціально-економічні явища і процеси. [6,c.67]

Як галузь практичної діяльності статистика займається збиранням, накопиченням, обробкою цифрових даних, які характеризують економіку, населення, культуру, освіту та інші явища в житті суспільства.

Статистикою називають також особливу науку, тобто галузь знань, яка вивчає масові явища в житті суспільства з їх кількісної сторони. Основою для вивчення масових явищ є закон великих чисел.

Як навчальна дисципліна статистика є складовою нормативної частини дисциплін навчальних планів фахівців з економіки та менеджменту. Перехід економіки України до ринкових відносин наповнює новим змістом роботу підприємців, економістів та менеджерів. А це пред'являє підвищенні вимоги до рівня їх статистичної підготовки.

Статистика як суспільна наука має свій об'єкт та предмет дослідження.

Статистика розглядається як суспільна наука, галузь практичної діяльності, навчальна дисципліна, яка вивчає кількісну сторону масових соціально-економічних явищ і процесів у нерозривному зв'язку з їх якісною стороною шляхом збирання, обробки та аналізу масових даних, вивченні їх структури та розподілу, розміщенні у просторі та за часом, тенденцій та закономірностей перебігу, щільності взаємозв'язків та взаємозалежностей.

Об'єктами статистичного аналізу можуть бути найрізноманітніші явища і процеси суспільного життя.

Предметом статистики є розміри і кількісні співвідношення між масовими суспільними явищами, закономірності їх формування, розвитку, взаємозв'язку.

Статистика - багатогалузева наука, яка включає загальну теорію статистики, соціально-економічну статистику і галузеві статистики. Галузеві статистики (промислова, сільськогосподарська, транспортна) вивчають стан і розвиток окремих галузей народногосподарського комплексу. Так, сільськогосподарська статистика вивчає кількісну сторону масових суспільних явищ, які відбуваються у сільському господарстві, у нерозривному зв’язку з їх кількісною стороною. Вона розглядає систему об’єктивних показників, що характеризують умови, процеси і результати сільськогосподарського виробництва, виявляє і аналізує закономірності розвитку цієї галузі.

Тваринництво - це сукупність споріднених галузей сільського господарства, що займаються розведенням сільськогосподарських тварин, тобто свійських тварин для виробництва цінних продуктів харчування (молока, м’яса, яєць, меду та ін.) і сировини для багатьох галузей переробної промисловості (м’яса, вовни, шкіри, пуху тощо). Тваринництво дає живу тяглову силу (коней, волів та ін.) і основне органічне добриво (гній). З продуктів і відходів тваринництва одержують деякі корми (молочні відвійки, кісткове борошно тощо), а також лікарські препарати (лікувальні сироватки, гормональні препарати і т.п.).

У тваринництві виділяють ряд вужчих галузей за такими ознаками, як вид тварин, характер і призначення продукції та ін.

За видами тварин виділяють такі галузі тваринництва: скотарство (розведення великої рогатої худоби), свинарство, птахівництво, вівчарство, козівництво, конярство, кролівництво, звірівництво, бджільництво, шовківництво, собаківництво. Усерединігалузей диференціація ведеться залежно від характеру і призначення продукції, наприклад молочне і м’ясне скотарство; сальне і беконне свинарство; вовняне, м’ясне і шубне вівчарство і т.д.

Виробничий процес у тваринництві тісно пов’язаний з природними процесами розвитку і життєдіяльності тварин, при цьому кінцева продукція цієї галузі являє собою результат природного і технологічного циклу. Якщо продукти тваринництва були піддані промисловій переробці або опрацюванню, то вони є продукцією промисловості. Забій худоби, переробка молока, вовни і т.д. належать до відповідних галузей переробної промисловості та є об’єктом промислової статистики. Водночас статистика тваринництва займається визначенням валового виходу продуктів забою сільськогосподарських тварин і птиці, тобто м’яса, сала, субпродуктів, шкір, хутряної сировини, рогів і копит, щетини, пуху та інших продуктів, пов’язаних із забоєм худоби.

Це пояснюється такими практичними розуміннями.

По-перше, основне призначення скотарства, свинарства і значною мірою вівчарства і птахівництва - це вирощування і відгодівля тварин для забою їх на м’ясо. Тому при вивченні тваринництва першорядне значення має визначення забійного контингенту тварин, тобто тієї їх частини, що йде для забою на м’ясо. Процес вирощування і відгодівлі забійного контингенту худоби вивчає статистика тваринництва.

По-друге, частина худоби і птиці на м’ясо забивається не тільки на підприємствах м’ясної промисловості, а безпосередньо в сільськогосподарських підприємствах та особистих підсобних господарствах населення. Тому статистика промисловості не може забезпечити повноти даних про обсяги виробництва м’яса, сала та інших продуктів забою худоби.

По-третє, розроблена статистикою тваринництва на основі врахування цих моментів методика визначення обсягів виробництва м’яса, сала й інших продуктів, пов’язаних із забоєм тварин, і практика її застосування показує, що вона дозволяє здійснювати дійовий контроль за вирощуванням худоби і виробництвом м’яса, визначаючи обидва показники для характеристики цих процесів на основі даних статистики тваринництва.

Основними завданнями статистики тваринництва є:

1) вивчення стану і розвитку тваринництва в цілому, його окремих галузей і процесів, що відбуваються в ньому;

2) оцінка стану і розвитку тваринництва в окремих сільськогосподарських підприємствах, їх групах, категоріях господарств і в окремих економічних районах, природно-економічних зонах та адміністративно-територіальних одиницях;

3) виявлення і вивчення чинників збільшення обсягів продукції тваринництва, підвищення продуктивності сільськогосподарських тварин.

Вирішення цих завдань вимагає розробки системи показників і методики їх обчислення, вдосконалювання методології статистичного аналізу та організації збору й опрацювання статистичної інформації про тваринництво.

Всебічне і глибоке вивчення стану і розвитку тваринництва та оцінка його ефективності здійснюється на основі системи статистичних показників, що включає:

1. показники кількості і складу сільськогосподарських тварин;

2. показники відтворення поголів’я сільськогосподарських тварин і його рух;

3. показники виробництва продукції тваринництва і продуктивності сільськогосподарських тварин;

4. показники стану кормової бази і використання кормів.

1.2 Система показників статистики тваринництва

Статистичний показник - це загальна істотна ознака якого-небудь масового явища у її якісній і кількісній визначеності для конкретних умов місця і часу. Кожний статистичний показник має кількісний вираз. Разом з ним кількість в статистиці завжди має відповідну якість. Як єдність кількості і якості статистичні показники характеризують міру явища.

Будь-яка система показників дає інформацію, яка якісно відрізняється від тієї, що несуть окремі показники.

Статистичний аналіз, розкриваючи зміст і значення показників, поглиблюючи уяву про предмет дослідження і властиві йому закономірності, здійснюють за двома напрямами: замість ізольованих характеристик окремих сторін предмета розглядають зв’язки і відношення, виявляють фактори, які впливають на рівень і варіацію показників, оцінюють ефекти їх впливу;

вивчають динаміку показників, напрям і швидкість змін, визначають характер і рушійні сили розвитку.

Все це поглиблює аналіз і дає можливість для багатоцільового використання результатів.

Стан і розвиток тваринництва значною мірою визначається складом і кількістю худоби, птиці та інших сільськогосподарських тварин. Тому дані про кількість і склад поголів’я сільськогосподарських тварин мають важливе значення для оцінки стану і розвитку тваринництва, характеристики процесу їх відтворення і продуктивності, визначення розмірів окремих видів продукції тваринництва та його виробничого напряму, розрахунків потреб кормів, тваринницьких приміщень, робочої сили, засобів механізації тощо, а також для проведення міжнародних порівнянь.

У статистиці облік кількості тварин ведуть у головах диференційовано за видами, віком, статтю, виробничо-економічним призначенням, господарським використанням і породами.

До основних видів сільськогосподарських тварин належать: велика рогата худоба, свині, вівці, кози і коні. Крім того, обліковують птицю, кролів, хутрових звірів, бджіл, службових собак тощо. Слід відзначити, що при статистичному обліку великої рогатої худоби, як правило, наводяться два показники: вся велика рогата худоба, в т. ч. корови.

Важливим в економічному відношенні є розподіл сільськогосподарських тварин за віком, оскільки господарське використання тварин значною мірою залежить від віку, наприклад з віком пов’язані зміни живої ваги тварин і певні якісні їх зміни, які зумовлюють перехід тварин з однієї статево - вікової групи до іншої. За віком усі види сільськогосподарських тварин поділяють на дві основні групи: дорослі тварини і молодняк. Дорослих тварин, у свою чергу, класифікують як основне стадо, кастрована продуктивна і робоча худоба, дорослі тварини на відгодівлі та нагулі. Основне стадо включає маточне поголів’я і самців-плідників.

В свою чергу, кожна група молодняку поділяється за статтю і віком.

Зазначимо, що облік сільськогосподарських тварин за окремими видами, статево-віковими групами дозволяє вивчити виробничу спрямованість тваринництва, процес відтворення тварин та їх продуктивність, обсяг продукції тваринництва і вирішити різні проблеми щодо його подальшого розвитку.

При проведенні статистичними органами щорічних обліків сільськогосподарських тварин станом на 1 січня виділяються такі статево - вікові групи по основних видах тварин:

· по великій рогатій худобі - всього великої рогатої худоби; корів (без корів на відгодівлі та нагулі); знаходилось на - відгодівлі і нагулі великої рогатої худоби, в т. ч. корови м’ясного і молочного напрямів; корови на відгодівлі і нагулі м’ясного і молочного напрямів; телиці від 1 до 2 років (осіменених); телиці від 2 років і старші (осіменених, неосіменених - окремо); бугаї-плідники, воли робочі; худоба м’ясного напряму в т. ч. корови м’ясного напряму;

· по свинях - всього, основні свиноматки (по господарствах населення і фермерських господарствах обліковуються свиноматки від 9 місяців і старші), свиноматки, що перевіряються, ремонтні свинки старші 4 місяців;

· по вівцях - всього овець, вівцематки та ярки старші 1 року, вівцематки каракульської породи, з них овець романівської породи;

· по козах - всього кіз, козоматки;

· по конях - всього коней, кобили від 3 років і старші, робочі коні;

· по кролях - всього кролів, кролематки;

· по хутрових звірях обліковують дорослих самців і дорослих самок за видами (лисиці, песці, норки, нутрії та ін.). [10, c.56]

Зауважимо, що в річних бухгалтерських звітах сільськогосподарських підприємств класифікація сільськогосподарських тварин подається за укрупненими групами. У виробничо-зоотехнічному обліку класифікація тварин за статево-віковими групами детальніша.

За господарським використанням сільськогосподарських тварин розподіляють на дві групи: продуктивні тварини, які дають продукцію (м’ясо, молоко, вовну і т. ін.); робоча худоба, яка використовується як тяглова сила. До першої групи належить велика рогата худоба, свині, вівці й кози; до другої - коні, робочі воли, робочі буйволи, осли, верблюди, мули. В окрему групу виділяють тварин на відгодівлі і нагулі.

За виробничо-економічним призначенням сільськогосподарських тварин поділяють на основні та оборотні фонди, залежно від того, які функції на момент обліку виконують тварини у виробничому процесі. Доросла продуктивна і робоча худоба є засобом праці і належить до основних фондів, а молодняк тварин і тварини на відгодівлі - незавершене виробництво і відноситься до оборотних фондів. До них належать також дрібні тварини (птиця, кролі, бджоли), незалежно від їх віку.

За породою все поголів’я сільськогосподарських тварин поділяють на порідних і безпорідних. Порідних тварин обліковують за виробничими напрямами і за кожною породою окремо.

При переписах звичайно виділяють такі групи: велика рогата худоба, у тому числі молочні корови; свині, у тому числі племінні свиноматки; вівці, у тому числі племінні вівцематки; кури-несучки; коні. Статистичними органами не збирається інформація про такі види тварин, як кози, кролі, хутрові звірі, бджоли, цесарки, карликові кури тощо. Статистичні органи одержують у разі потреби дані про ці види тварин від відповідних тваринницьких товариств і об’єднань.

Аналізуючи дані щодо кількості тварин, застосовують такі статистичні показники: кількість тварин на певну дату (наприклад, на 1 січня, 1 лютого і т.д.); середнє поголів’я за певний період; умовне поголів’я.

Середнє поголів’я тварин визначають кількома способами залежно від характеру вихідних даних про їх кількість. Якщо мають відомості про кількість тварин за кожний день, то середнє поголів’я за певний період (місяць, квартал, рік) обчислюють діленням загальної кількості кормо-днів за певний період на кількість календарних днів у періоді, що вивчається. Кормо-день - це перебування у господарстві однієї голови худоби протягом доби. Загальна кількість кормо-днів визначається множенням кількості голів худоби на число днів перебування у господарстві. При розрахунку середнього поголів’я загальна кількість кормо-днів за квартал визначається підсумовуванням кількості кормо-днів за кожний місяць, а за інший триваліший період, наприклад, за півріччя - підсумовуванням квартальних даних. Зазначимо, що розглянутий спосіб визначення середнього поголів’я тварин найточніший.

За наявності даних про кількість тварин на початок і кінець місяця середнє поголів’я обчислюється приблизно - за формулою простої середньої арифметичної з кількості тварин на початок і кінець місяця. Середнє поголів’я тварин за триваліші періоди - квартал, півроку і рік - обчислюється за формулою простої середньої арифметичної на основі середньомісячного поголів’я або за формулою середньої хронологічної за даними поголів’я на перше число кожного місяця. Зауважимо, що в статистичній практиці середню кількість тварин визначають за відповідними видами та їх групами.

Дані про кількість сільськогосподарських тварин на певну дату (моментні дані) потрібні для вивчення складу поголів’я худоби та його динаміки, а також для обчислення показників, які характеризують рівень розвитку тваринництва, наприклад рівень механізації, забезпеченість приміщенням, робочою силою тощо. Дані про середнє поголів’я потрібні для обчислення цілого ряду показників, які характеризують економічні умови та ефективність виробництва продукції тваринництва (наприклад, рівень годівлі тварин, вихід продукції на одну голову і т.д.).

При аналізі чисельності тварин поряд із середнім поголів’ям за місяць, квартал, рік використовується середнє групове поголів’я, під яким розуміється середнє число голів, яке перебувало у визначеній групі. Середнє групове поголів’я визначається діленням суми кормо-днів перебування тварин у певній групі на число днів даного періоду.

Для загальної характеристики стану і розвитку тваринництва виникає потреба виразити все поголів’я тварин єдиним загальним числом. Оскільки тварини окремих видів і груп істотно відрізняються між собою за різними ознаками, то підсумовування їх кількості не має сенсу. Тому визначають показник кількості тварин, переведений на умовні голови, так зване умовне поголів’я. За умовну голову прийнято вважати голову дорослої великої рогатої худоби. Для обчислення умовного поголів’я використовують коефіцієнти переведення у велику рогату худобу, які визначають, виходячи із співвідношення кількості використаних у стійловий період кормів різними видами і статево - віковими групами тварин, - кормові або фуражні коефіцієнти, або співвідношення вартості вирощування різних видів і статево - вікових груп тварин - вартісні або загальноекономічні коефіцієнти.

Вартісні коефіцієнти використовуються при обчисленні показників щільності поголів’я на душу населення та одиницю земельної площі при вивченні регіональних відмін у розвитку тваринництва, фуражні коефіцієнти - при визначенні показників, які характеризують потребу і забезпеченість тварин кормами.

У тваринництві відбувається безперервний рух поголів’я тварин внаслідок одержання приплоду, забою їх на м’ясо, падежу, закупок і продажу. Змінюється і структура виробничого використання тварин у результаті переведення їх з молодших у старші вікові і відгодівельні групи. Зміна кількості тварин вивчається за балансовим методом шляхом складання спеціальних балансових таблиць, які називають балансом руху поголів’я худоби та птиці, або просто оборотом стада. Статистичні органи складають таблиці обороту стада по окремих видах тварин, як правило, за рік. Вони містять такі статті:

1) наявність тварин на початок року;

2) надходження (приплід, купівля, одержано зі сторони, переведено з інших груп, інші надходження);

3) вибуття (реалізовано для забою на м’ясо, забито у своєму господарстві, продано і видано населенню, інше вибуття);

4) наявність тварин на кінець року.

Показники обороту стада наводяться в натурі, тобто в головах і живій масі.

Обороти стада сільськогосподарських тварин складаються як по окремих підприємствах, так і по їх типах, категоріях господарств, адміністративно-територіальних одиницях і в цілому по країні в розрізі окремих категорій господарств, а також по всіх категоріях господарств в цілому в межах тієї чи іншої адміністративно-територіальної одиниці. При цьому обороти стада по адміністративно-територіальних одиницях як по окремих категоріях, так і по всіх категоріях господарств в цілому, формуються по окремих видах худоби.

Оборот стада по окремих господарствах складається на підставі первинних документів бухгалтерського та зоотехнічного обліку. По господарствах населення оборот стада визначається розрахунковим методом за матеріалами вибіркових обстежень домашніх господарств і даних статистичних форм щорічного суцільного перепису поголів’я худоби та птиці в господарствах населення по сільській місцевості станом на 1 січня.

Джерелами даних для складання оборотів стада по районах, областях і в цілому по країні є статистичні звіти за формами № 24 (річна) та річні звіти сільськогосподарських підприємств.

Показник виходу приплоду в розрахунку на 100 маток обчислюють двома способами:

1) як відношення кількості живого приплоду до кількості маток, призначених для одержання приплоду на початок року;

2) як відношення кількості живого приплоду до кількості маток основного стада (корів, основних свиноматок, вівцематок та ін.).

Для багатоплідних скороспілих тварин (свиней, овець, кроликів) визначають також показник плодючості маток, який характеризує кількість приплоду від однієї матки за один розплід і обчислюється як відношення кількості живого приплоду за рік до числа розплодів, і коефіцієнт обороту маток - відношення кількості розплодів до кількості маток, що розплодилися у цьому році.

Показник яловості корів - відсоткове відношення кількості корів, які не дали приплоду, до загальної кількості корів на початок року, призначених для одержання приплоду. Нетелі, які абортували або дали мертвонароджених телят, переводяться в групу телиць. Цей показник можна також обчислити як різницю між 100% і показником виходу приплоду на 100 корів.

Показник забезпеченості стада ремонтним молодняком характеризує можливості розвитку тваринництва (здійснення розширеного відтворення) за рахунок поповнення продуктивного стада ремонтним молодняком. Цей показник обчислюється діленням кількості ремонтного молодняку на доросле поголів’я певного виду худоби відповідно на початок і кінець року. Для великої рогатої худоби показник забезпеченості стада ремонтним молодняком визначається кількістю нетелей, телиць віком старші 2-х років і телиць від 1-го до 2-х років у розрахунку на 100 корів, для свиней - кількістю свиноматок, що перевіряються, і ремонтних свинок віком понад 4 місяці в розрахунку на 100 основних свиноматок, для овець - кількістю ярок старші 1-го року в розрахунку на 100 вівцематок. Відомо, що корови в господарстві продуктивно використовуються протягом 10-12 років. Щороку їх вибуває зі стада понад 8%. Тому для простого відтворення стада слід мати на 100 корів 8-10 голів ремонтного молодняку, а для розширеного відтворення - значно більше.

Показник вибракування тварин. Під вибракуванням розуміють реалізацію худоби для забою на м’ясо, а також худобу, забиту в своєму господарстві. До вибракування не відносять продаж худоби на плем’я і молодняку для вирощування. Чисельність вибракуваних тварин визначається за даними звітності, а також за даними обороту стада як кількість тварин на початок року плюс надходження протягом року і мінус падіж, кількість проданих тварин для подальшого вирощування і кількість тварин на кінець року. Відносний показник вибракування тварин обчислюють як відсоткове відношення кількості вибракуваних тварин до загальної кількості їх в обороті, тобто до поголів’я в обороті. Під поголів’ям в обороті розуміють кількість тварин на початок періоду плюс приплід і надходження протягом року зі сторони. Цей показник характеризує частку поголів’я худоби, яка використана для забою на м’ясо.

Показник падежу тварин. Падіж тварин - це втрата тварин, включаючи всі випадки їх смерті від хвороби, у зв’язку зі старістю, внаслідок стихійного лиха, пожежі, нападу хижаків, нещасних випадків, а також вимушеного забою тварин, м’ясо яких не було використане в їжу або на годівлю худоби, а не звірям.

Відносний показник падежу тварин обчислюється відношенням кількості здохлих і загиблих тварин до поголів’я в обороті або до середньорічного поголів’я. Падіж корів, як правило, обчислюється у відсотках до середньорічного поголів’я.

Показник збереження тварин обчислюють відніманням від 100% показника падежу тварин.

Відзначимо, що показник вибракування і падежу визначають як в цілому по всьому стаду, так і за окремими статево - віковими групами. При визначенні даного показника за окремими статево - віковими групами до поголів’я в обороті відносять також тварин, переведених з інших груп.

На основі даних обороту стада можна визначити показники збереження тварин або падежу як по всьому поголів’ю, так і по окремих статево - вікових групах.

Для оцінки стану розвитку тваринництва особливе значення мають показники збереження молодняку народження поточного року. Ці показники обчислюються як по всьому поголів’ю молодняку народження поточного року, включаючи молодняк, який надійшов зі сторони, так і по молодняку, одержаному від маток свого господарства відніманням від 100% відсоткового відношення відповідно до кількості здохлого і загиблого приплоду до кількості одержаного приплоду.

Показник виходу ділового приплоду в розрахунку на одну або 100 маток розраховують як відношення одержаного живого приплоду, крім загиблого молодняку народження поточного року, до кількості маток, призначених для одержання приплоду.

При аналізі стану тваринництва та його продуктивності важливе значення мають показники щільності тварин за їх видами і виробництва продукції тваринництва на 100 га сільськогосподарських угідь і на душу населення.

Показники щільності тварин обчислюють діленням кількості наявних на кінець року певного виду тварин на площу сільськогосподарських угідь на початок року і множенням знайдених величин на 100. Для великої рогатої худоби, овець і кіз показник щільності визначають на 100 га сільськогосподарських угідь; для свиней - на 100 га ріллі; для птиці - на 100 га посіву зернових культур. При цьому посівна площа зернових культур приймається під урожай попереднього року. Для розрахунку показника щільності птиці її переводять в умовне поголів’я.

При обчисленні показників щільності тварин на душу населення всі види тварин переводять в умовне поголів’я за вартісними коефіцієнтами і ділять на середньорічну чисельність населення, що має худобу і птицю.

Аналогічно обчислюються і показники виробництва продукції тваринництва на 100 га сільськогосподарських угідь і душу населення. При цьому на 100 га сільськогосподарських угідь визначаються такі показники:

1) вирощено худоби і птиці в живій масі; реалізовано на забій худоби та птиці: в живій масі; в забійній масі;

2) на 100 га ріллі - вирощено свиней в живій масі; реалізовано на забій свиней: у живій масі; в забійній масі;

3) на 100 га посіву зернових культур припадає яєць.

Статистичне вивчення зоотехнічних заходів здійснюється за допомогою системи показників, які характеризують обсяги, якість, поширеність та ефективність заходів по розведенню, годівлі і утриманню сільськогосподарських тварин.

Зоотехнічні заходи по розведенню сільськогосподарських тварин включають: племінну роботу; хід і підсумки парувальної кампанії; організацію ремонту основного стада.

Основними складовими племінної роботи є такі основні організаційно-зоотехнічні заходи, як відбір, підбір, розведення тварин, зоотехнічний і племінний облік та бонітування тварин.

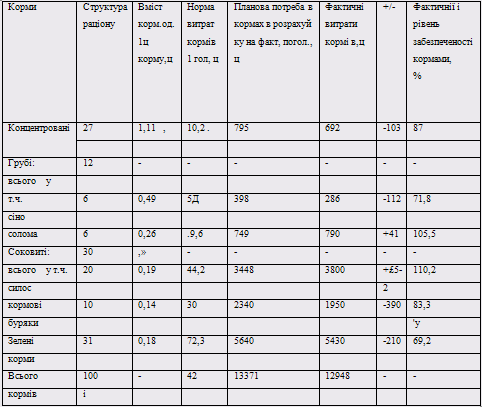

Забезпечення тварин кормами в достатньому обсязі і застосування раціональної системи їх годівлі є першою з основних умов і чинників успішного розвитку тваринництва та його інтенсифікації. Завдання статистичного вивчення кормів вимагають їх класифікації на однорідні групи за низкою характерних для них ознак.

Основними і найбільш поживними групами кормів з урахуванням їх поживної цінності є: концентровані - комбікорм, макуха, а також трав’яне борошно штучного сушіння, зерно фуражне, зернові відходи і продукти переробки зернових і олійних продовольчих культур; соковиті - силос, картопля, кормові коренеплоди, овочі і баштанні культури, відходи харчової промисловості - жом, барда, пивна дробина тощо; грубі - сіно, сінаж, солома, полова тощо; зелені - трава пасовищ, природних сіножатей, сіяних трав (конюшини, люцерни, вико-вівсяної суміші, селери та ін.), гичка буряка тощо.

За характером походження корми поділяються на рослинні, тваринні, мінеральні і комбіновані.

За способом одержання і використання корми групуються на стійлові - корми, зібрані і підвезені до тваринницьких приміщень для згодовування тваринам, що перебувають на стійловому утриманні, і пасовищні - корми, що з’їдаються тваринами на місці пасіння без попереднього збирання.

За способом промислового приготування розрізняють корми у вигляді гранул, брикетів, паст.

За джерелами надходження розрізняють корми власного виробництва, покупні та заготовлені на стороні.

У статистичній практиці застосовується докладніше групування кормів, що міститься в статистичному звіті за формою № 10-а-сг "Заключний звіт про заготівлю кормів на 1 грудня___ року".

Особлива увага при оцінці забезпеченості тварин кормами приділяється збалансуванню кормів по перетравному протеїну. Для цього обчислюють такі показники ступеня забезпеченості тварин протеїном: кількість перетравного протеїну в кормах; кількість перетравного протеїну в розрахунку на кормову одиницю в грамах; відсоток забезпеченості тварин протеїном, що міститься в кормах.

Для характеристики забезпеченості тварин кормами використовуються також показники, які одержують у результаті порівняння наявних кормів на одну голову в кормових одиницях, перетравному протеїні та інших поживних речовинах із зоотехнічними нормами на одну голову по видах тварин або в цілому по всьому поголів’ю тварин на одну умовну голову.

При укрупнених статистичних розрахунках визначається показник середньої витрати корму на одну умовну голову.

Показником ефективності, що характеризує витрати кормів на корм тварин, є витрати кормів на одиницю продукції в кормових одиницях по окремих їх видах і групах усіх кормів, у т. ч. концентрованих. Ці показники називаються показниками питомих витрат кормів. Для характеристики економічної ефективності використання кормів визначається і зворотний показник питомих витрат кормів, тобто вихід продукції в розрахунку на одну кормову одиницю витрачених кормів. Цей показник називається натуральним показником окупності кормів. Визначається також показник економічної окупності кормів - вартість валової продукції тваринництва на одиницю вартості кормів як відношення вартості валової продукції тваринництва до загальної вартості витрачених кормів.

Основними напрямами економіко-статистичного аналізу стану і розвитку тваринництва є:

1) вивчення зміни чисельності, складу і відтворення сільськогосподарських тварин, їх продуктивності і виробництва продукції тваринництва порівняно з плановими (прогнозними) завданнями, в динаміці і по території;

2) вивчення ступеня впливу на стан і розвиток тваринництва різних чинників з метою пошуку резервів для подальшого підвищення продуктивності сільськогосподарських тварин і збільшення продукції тваринництва. [11,c.67]

За вказаними напрямами розглянуті вище натуральні показники стану і розвитку тваринництва аналізуються, як правило, у трьох розрізах: соціально-економічному - по категоріях господарств певного регіону (району, області тощо) і в цілому по країні; виробничому - по основних видах і групах сільськогосподарських тварин і видах тваринницької продукції; територіальному - по різних адміністративно-територіальних одиницях і по країні в цілому.

При аналізі натуральних показників різних видів продукції тваринництва, кількості і складу сільськогосподарських тварин, їх відтворення і продуктивності в зазначених напрямах і розрізах використовують сукупність статистичних методів: метод абсолютних, відносних та середніх величин, метод статистичних групувань, побудови і аналізу рядів динаміки, індексний метод, дисперсійний і кореляційно-регресійний аналіз, графічний метод тощо.

1.3 Організація статистики в Україні

Організація статистичної роботи в різних галузях України здійснюється Державним комітетом статистики України (Держкомстатом), очолюваним головою. Він одночасно є керівником Колегії Держкомстату. В структурі цієї організації утворена Методична комісія, яка займається розробкою необхідної документації на державному рівні з питань організації статистичних служб на місцях, статистичної звітності, переписів населення України, методологій статистики.

В умовах зміни соціально-політичної ролі статистики як фактора формування суспільної свідомості в умовах переходу України до ринкових відносин особливе значення має розширення привселюднення, доступності та оперативності надійної статистичної інформації для законотворчої влади, управлінських, виконавчих, господарчих органів і широкої громадськості. З цього приводу при Держкомстаті у 2000 році було утворено Державне агентство з розповсюдження статистичної інформації (Держстатінформ).

При Держкомстаті функціонує Науково-дослідний інститут статистики, який веде узагальнення наукових досліджень з теорії та методології статистики.

Держкомстат на місцях керує статистичною роботою регіональних органів статистики - обласними управліннями статистики.

Перехід України до ринкових відносин обумовлює необхідність впровадження в статистику та бухгалтерський облік системи національних рахунків (СНР), яка широко використовується в світовій практиці і відповідає особливостям і вимогам ринкових відносин.

Крім спеціальних органів, державною статистикою займаються також міністерства та відомства України, інші юридичні особи для виконання завдань, що входять до їх компетенції відповідно до затверджених форм державної статистичної звітності.

Обсяги відомчої (галузевої) статистичної звітності визначають міністерства та відомства за погодженням з органами держаної статистики.

Органи державної статистики мають право:

• одержувати в установленому порядку, безплатно від усіх, на кого поширюється цей Закон, звіти про їх роботу;

• проводити за рішенням Кабінету Міністрів України серед населення статистичні спостереження, що стосуються соціально-демографічного становища, підприємницької діяльності та сімейного бюджету;

• вивчати стан первинного обліку та статистичної звітності, перевіряти достовірність статистичних даних на об'єктах, що входять у сферу застосування цього Закону;

• приймати в межах своєї компетенції рішення з питань статистики, обліку та статистичної звітності;

• у разі виявлення приписок та інших перекручень звітних даних вимагати від підприємств, організацій, установ, юридичних осіб і осіб, які займаються підприємницькою діяльністю, уносити виправлення до державної статистичної звітності, а в разі невиконання цієї вимоги у визначені органами державної статистики строки самостійно вносити їх із подальшим повідомленням відповідних підприємств, організацій, установ, юридичних осіб і осіб, які займаються підприємницькою діяльністю, для виправлення в первинному та бухгалтерському обліку, інших взаємопов'язаних показниках;

• уносити пропозиції щодо притягнення службових осіб і осіб, які займаються підприємницькою діяльністю, винних у порушенні вимог цього Закону, до відповідальності, передбаченої чинним законодавством;

• відповідно до чинного законодавства накладати штрафи на службових осіб і осіб, які займаються підприємницькою діяльністю, за порушення правил обліку та статистики;

• публікувати дані статистичних спостережень;

• укладати договори про співробітництво зі статистичними органами інших держав і міжнародними статистичними організаціями;

• виконувати на основі укладених угод госпрозрахункові інформаційно- аналітичні, обчислювальні та інші роботи, оплачувані за рахунок замовників;

• видавати та розповсюджувати статистичну інформацію.

Органи державної статистики зобов'язані:

організовувати та проводити статистичне спостереження за ходом виконання державних програм соціально-економічного розвитку України, її регіонів і галузей економіки;

організовувати та забезпечувати збирання державної статистичної інформації, проведення переписів, одноразових обліків, опитувань, вибіркових монографічних та інших обстежень;

провадити статистичне спостереження за ходом виконання рішень Верховної Ради України, її Президії, Указів Президента України, рішень Кабінету Міністрів України з економічних і соціальних питань;

забезпечувати достовірність і об'єктивність статистичної інформації, її адекватність соціально-економічним явищам і процесам;

в установленому порядку забезпечувати органи державної влади й управління статистичною й аналітичною інформацією;

забезпечувати гласність статистичних даних; надавати засобам масової інформації поточні та річні підсумки соціально-економічного стану України, дані про рівень життя населення, видавати статистичні збірники, бюлетені, огляди, прес-випуски та інші статистичні матеріали, проводити прес-конференції та інші заходи;

розробляти та вдосконалювати методологію статистичних показників для висвітлення процесів соціально-економічного розвитку України;

упроваджувати в практику державної статистики систему міжнародних статистичних стандартів;

затверджувати форми, програми й інструкції державних статистичних спостережень і типові форми первинної облікової документації, потрібної для їх проведення;

присвоювати суб'єктам господарської діяльності коди й вести Державний реєстр звітних (статистичних) одиниць України;

забезпечувати надання на платній основі зведеної державної

статистичної інформації юридичним і фізичним особам на їх прохання,

забезпечувати збереження та захист статистичної інформації, дотримання державної та комерційної таємниці юридичних осіб;

провадити міжнародні та міжрегіональні статистичні зіставлення.

Міністерства та відомства України, інші юридичні особи, що займаються державною статистикою, зобов'язані:

організовувати збирання від підзвітних одиниць даних державних статистичних спостережень і їх розробку, забезпечувати достовірність статистичної інформації;

надавати органам державної статистики на їх вимогу статистичні дані, передбачені державною статистичною звітністю, та Інші потрібні для проведення державних статистичних спостережень дані;

дотримувати державної та комерційної таємниці юридичних осіб, знеособлювати дані про осіб, які займаються підприємницькою діяльністю.

Працівники органів державної статистики та інших органів, які займаються державною статистикою, за порушення вимог Закону "Про збирання та використання статистичних даних", приховування чи перекручування статистичної інформації несуть відповідальність згідно із законодавством.

Щоб забезпечити збалансований розвиток економіки країни, потрібно організувати єдину систему обліку, що відображає розвиток складного господарства, взаємний зв'язок окремих його ланок і галузей.

Облік - це вимірювання та реєстрація в кількісно-вартісній формі різних фактів суспільного життя.

Єдина система обліку містить три основні види обліку:

• оперативно-технічний;

• бухгалтерський;

• статистичний.

Оперативно-технічний облік реєструє конкретні окремі факти, потрібні для щоденного керування підприємством або установою (наприклад, облік виходу працівників на роботу, витрачання сировини тощо). Такий облік не дає можливості зробити узагальнення, висновки, оскільки його ведуть у натуральних одиницях.

Статистика, або статистичний облік, на відміну від оперативно-технічного та бухгалтерського, спрямованих на одиничні факти, реєструє масові факти суспільного життя.

Завдання статистичного обліку:

• реєстрація масових фактів;

• їх узагальнення й аналіз;

• виявлення зв'язків між ними та закономірностей. Статистиці належить організаторська та провідна роль у системі обліку, оскільки лише вона, використовуючи та узагальнюючи дані бухгалтерського й оперативно-технічного обліку, характеризує всі аспекти суспільного життя.

Організаторська роль статистичного обліку полягає ось у чому:

• статистика об'єднує всю систему первинного обліку, форм звітності та способів її зведення;

• дає змогу одержати погоджені, порівнянні показники;

• дає можливість всебічно узагальнити облікові дані.

Статистичний облік - це завершальна стадія обліку. Окремі види обліку не тільки взаємозв'язані, а й доповнюють один одного. Взаємозв'язок і залежність різних видів обліку характеризується такими основними спільними рисами:

• єдністю організації обліку на всіх підприємствах (єдина методика обліку однорідних фактів);

• взаємною узгодженістю окремих видів обліку на підприємствах (зв'язок показників оперативно-технічного, бухгалтерського та статистичного обліку).

Центральне керівництво обліком і статистикою покладено на Держкомстат України. Він забезпечує методичне керівництво, координацію та контроль за державним обліком юридичних осіб.

Розділ ІІ. Статистичне вивчення показників виробництва продукції тваринництва

2.1 Статистичні групування: їх види та використання у характеристиці складу явища за певними ознаками

Статистичне зведення - це наукове опрацювання первинних матеріалів статистичного спостереження для характеристики сукупності узагальненими показниками.

Основна мета і зміст статистичного зведення - узагальнити матеріал, повно і об’єктивно охарактеризувати всю сукупність фактів, розкрити закономірності масових процесів, що фіксуються в показниках.

Групування - найважливіший етап статистичного зведення. Це метод дослідження масових суспільних явищ шляхом об'єднання одиниць сукупності в однорідні групи за істотними ознаками. Воно дає змогу в первинному статистичному матеріалі відокремити суттєві риси від несуттєвих, відчути перехід кількісних змін у якісні, у багатьох випадковостях виявити необхідність у вигляді тих або інших закономірностей досліджуваного явища.

Крім того, метод групування створює умови для наукового застосування інших статистичних методів аналізу: методу середніх, відносних величин, індексного методу тощо. ![]() Зміст групувань має важливе значення у соціально-правових дослідженнях, оскільки дає змогу: виявити якісно однорідні сукупності, типи явищ; охарактеризувати структуру сукупності та структурні зрушення; дослідити взаємозв'язок між юридично залежними показниками. Відповідно до цих завдань статистика застосовує три основні види групувань: типологічні, структурні та аналітичні.

Зміст групувань має важливе значення у соціально-правових дослідженнях, оскільки дає змогу: виявити якісно однорідні сукупності, типи явищ; охарактеризувати структуру сукупності та структурні зрушення; дослідити взаємозв'язок між юридично залежними показниками. Відповідно до цих завдань статистика застосовує три основні види групувань: типологічні, структурні та аналітичні.

Під типологічним групуванням розуміють розподіл досліджуваної сукупності на якісно однорідні типи явищ і процесів. (Групування підприємств за формами власності; населення - за суспільними групами; злочинів - за формами і видами провини - умисні, необережні та за категоріями тяжкості; особистостей винних - неповнолітні, дорослі, засуджені, виправдані; злочинців за - статтями Кримінального кодексу тощо.)

Структурне групування характеризує розподіл якісно однорідної сукупності на групи за певною ознакою з метою вивчення структури (складу) типово однорідних груп культур. Отже, типологічне групування передує структурному.

Аналітичне групування уможливлює виявлення взаємозв’язку явищ і процесів. В основу аналітичного групування покладено щонайменше дві ознаки: факторну і результативну. Факторною називається така ознака, під впливом якої змінюється інша ознака, що називається результативною.

У табл.2.1.1 наведено статистичне вивчення виручки від реалізації молока

Таблиця 2.1.1.

Статистичне вивчення виручки від реалізації молока

| № | Виробництво тонн | Ціна за 1 тонну | Виручка від реалізації, тис.грн |

| 1 | 362,1 | 95,9 | 34,73 |

| 2 | 359,6 | 91,4 | 32,87 |

| 3 | 829,8 | 208,7 | 173,18 |

| 4 | 509,1 | 143,7 | 73,16 |

| 5 | 415,7 | 97,2 | 40,41 |

| 6 | 404,6 | 85,6 | 34,63 |

| 7 | 640 | 173,9 | 111,30 |

| 8 | 396,4 | 115,8 | 45,90 |

| 9 | 317,3 | 73,2 | 23,23 |

| 10 | 539,4 | 140,7 | 75,89 |

| 11 | 541,4 | 108,4 | 58,69 |

| 12 | 366,2 | 80,4 | 29,44 |

| 13 | 349 | 70,9 | 24,74 |

| 14 | 813,4 | 192,1 | 156,25 |

| 15 | 379,2 | 100,8 | 38,22 |

| 16 | 467 | 114,7 | 53,56 |

| 17 | 681,2 | 157,1 | 107,02 |

| 18 | 471,7 | 137,4 | 64,81 |

| 19 | 457 | 123,7 | 56,53 |

| 20 | 452,1 | 132,3 | 59,81 |

| 21 | 487,4 | 110,2 | 53,71 |

| 22 | 321,1 | 88,7 | 28,48 |

| 23 | 638,7 | 183,2 | 117,01 |

| 24 | 501,8 | 113,8 | 57,10 |

| 25 | 344,4 | 82 | 28,24 |

| 26 | 578,6 | 170 | 98,36 |

Таблиця 2.1.2.

Структура виробництва молока в Україні

| № п/п | Виробництво молока в Україні, тонн | Частина від загальної кількості, % |

| 1 | 362,1 | 2,87 |

| 2 | 359,6 | 2,85 |

| 3 | 829,8 | 6,57 |

| 4 | 509,1 | 4,03 |

| 5 | 415,7 | 3,29 |

| 6 | 404,6 | 3, 20 |

| 7 | 640,0 | 5,07 |

| 8 | 396,4 | 3,14 |

| 9 | 317,3 | 2,51 |

| 10 | 539,4 | 4,27 |

| 11 | 541,4 | 4,29 |

| 12 | 366,2 | 2,90 |

| 13 | 349.0 | 2,76 |

| 14 | 813,4 | 6,44 |

| 15 | 379,2 | 3,00 |

| 16 | 467,0 | 3,70 |

| 17 | 681,2 | 5,40 |

| 18 | 471,7 | 3,74 |

| 19 | 457,0 | 3,62 |

| 20 | 452,1 | 3,58 |

| 21 | 487,4 | 3,86 |

| 22 | 321,1 | 2,54 |

| 23 | 638,7 | 5,06 |

| 24 | 501,8 | 3.97 |

| 25 | 344,4 | 2,73 |

| 26 | 578,6 | 4,58 |

| Всього: | 12624,2 | 100 |

За даними таблиці 2.1.2., можна зробити висновок, що найбільша питома вага виробництва молока в Україні є в області № 3 і становить 829,8 тонн, що займає 6,57 %, а область № 9 займає найменшу частку виробництва молока і становить 317,3 тонн, що займає 2,51 %. Інші області знаходяться в межах від 321,1 - 813,4 тонн, що займають від 2,54 % - 6,44% загального виробництва молока.

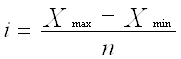

1. Встановлюємо кількість груп:

![]() n =

n = ![]()

n = = 5,09902

Отже, на основі кількісної ознаки ми згрупували сукупність у 5 груп, які ми розглянемо в таблиці 2.1.3.

2. Визначаємо величину інтервалу групування (виробництва молока на одну особу):

При групуванні за ознаками, які мають безпосереднє кількісне вираження, необхідно розв’язати питання про вибір інтервалу групування за формулою:

де Xmax та Xmin - відповідно найбільше та найменше значення ознаки; п - число груп, за даними таблиці: Хmax = 829,8; Хmin = 317,3

Отже, отримавши дані можна зробити висновок, що ширина інтервалу рівна 102,5 тонн.

Таблиця 2.1.3.

Групування по виробництву молока

| № групи | Інтервал | Кількість областей, шт. | Обсяг виробництва, тонн | Витобництво в середньому по групі | |||

| Кі-сть | % | Тонн | % | Тонн | % | ||

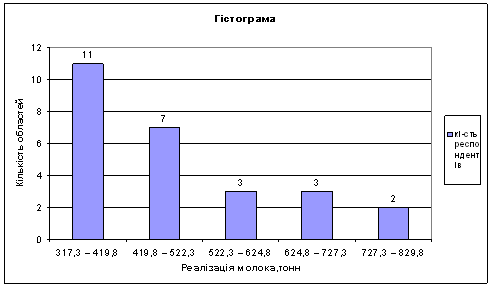

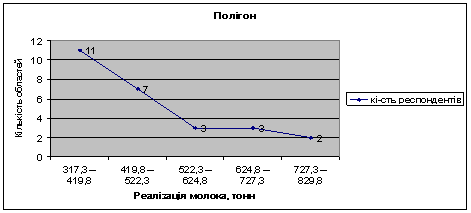

| І | 317,3-419,8 | 11 | 42,31 | 4015,6 | 31,81 | 365,05 | 12,71 |

| ІІ | 419,8-522,3 | 7 | 26,92 | 3346,1 | 26,51 | 478,01 | 16,65 |

| ІІІ | 522,3-624,8 | 3 | 11,54 | 1659,4 | 13,14 | 553,13 | 19,27 |

| ІV | 624,8-727,3 | 3 | 11,54 | 1959,9 | 15,52 | 653,3 | 22,75 |

| V | 727,3-829,8 | 2 | 7,69 | 1643,2 | 13,02 | 821,6 | 28,62 |

| Всього: | 26 | 100 | 12624,2 | 100 | 2871,09 | 100 | |

У Таблиці 2.1.3 ми зобразили групування одиниць сукупності по виробництву молока, визначили їх питому вагу.

На основі проведеного структурного групування можна стверджувати, що найбільша кількість в групі № 1, зокрема, 42,31 % мають виробництво молока на одну особу в інтервалах від 317,3 - 419,8 тонн, а найменша кількість областей в групі № 5, зокрема 7,69 % мають виробництво молока в інтервалах від 727,3 - 829,8 тонн.

Найбільший обсяг виробництва, зокрема, 31,81 % мають області в інтервалі від 317,3 - 419,8 тонн, а найменший обсяг виробництва, а зокрема, 13,02 % мають області в інтервалі від 727,3 - 829,8 тонн.

Порівнявши групування областей за рівнем середнього виробництва, виявилось, що найбільше виробництво в групі №5, яка складає в середньому 821,6 тонн на рік,що в структурі займає 28,62 %, найменше виробництво в групі №1, яка складає в середньому 365,05 тонн на рік.

Далі у таблиці 2.1.4 ми розглянемо залежність ціни реалізації від обсягу виробництва

Таблиця 2.1.4

Залежність ціни реалізації від обсягу виробництва

| № групи (перелік областей) | Виробництво, тонн | Ціна за одну тонну | Виручка від реалізації, тис.грн. | Х¯, грн. |

| 1 група: | ||||

| 1 | 362,1 | 95,9 | 34,73 | Х |

| 2 | 359,6 | 91,4 | 32,87 | Х |

| 5 | 415,7 | 97,2 | 40,41 | Х |

| 6 | 404,6 | 85,6 | 34,63 | Х |

| 8 | 396,4 | 115,8 | 45,90 | Х |

| 9 | 317,3 | 73,2 | 23,23 | Х |

| 12 | 366,2 | 80,4 | 29,44 | Х |

| 13 | 349,0 | 70,9 | 24,74 | Х |

| 15 | 379,2 | 100,8 | 38,22 | Х |

| 22 | 321,1 | 88,7 | 28,48 | Х |

| 25 | 344,4 | 82,0 | 28,14 | Х |

| Разом: | 4015,6 | X | 360,79 | 89,84 |

| 2 група: | ||||

| 4 | 509,1 | 143,7 | 73,16 | Х |

| 16 | 467,0 | 114,7 | 53,56 | Х |

| 18 | 471,7 | 137,4 | 64,81 | Х |

| 19 | 457,0 | 123,7 | 56,53 | Х |

| 20 | 452,1 | 132,3 | 59,81 | Х |

| 21 | 487,4 | 110,2 | 53,71 | Х |

| 24 | 501,8 | 113,8 | 57,10 | Х |

| Разом: | 3346,1 | Х | 418,68 | 125,12 |

| 3 група: | ||||

| 10 | 539,4 | 140,7 | 75,89 | Х |

| 11 | 541,4 | 108,4 | 58,69 | Х |

| 26 | 578,6 | 170,0 | 98,36 | Х |

| Разом: | 1659,4 | Х | 232,94 | 140,37 |

| 4 група: | ||||

| 7 | 640,0 | 173,9 | 111,30 | Х |

| 17 | 681,2 | 157,1 | 107,02 | Х |

| 23 | 638,7 | 183,2 | 117,01 | Х |

| Разом: | 1959,9 | Х | 335,33 | 171,09 |

| 5 група: | ||||

| 3 | 829,8 | 208,7 | 173,18 | Х |

| 14 | 813,4 | 192,1 | 156,25 | Х |

| Разом: | 1643,2 | Х | 329,43 | 200,48 |

| Всього: | 12624,2 | Х | 1677,17 | 132,85 |

За даними таблиці 2.1.4 можна сказати, що найбільша середньореалізаційна ціна в групі № 5, до якої входять такі області, як 3 і 14, і становлять 200,48 грн. за тонну, а найменша середньореалізаційна ціна в груп № 1, до якої входять такі області, як 1, 2, 5, 6, 8, 9, 12, 13, 15, 22, 25, і становлять 89,84 грн. за тонну.

Також ми визначили середньо реалізаційну ціну по групах, яка становить 132,85 грн. за тонну.

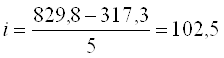

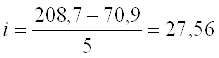

3. Визначаємо величину інтервалу середньої ціни грн. за 1 тонну:

за даними таблиці: Хmax = 208,7 Хmin = 70,9

![]()

Отже, отримавши дані ми будуємо таблицю, де зобразимо групування середньої ціни грн. за 1 тонну:

Таблиця 2.1.5.

Групи респондентів за середньою ціною

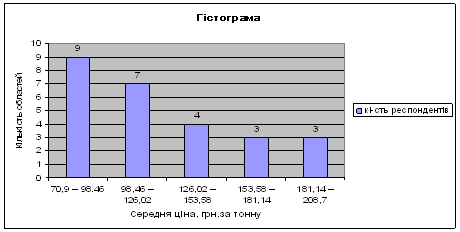

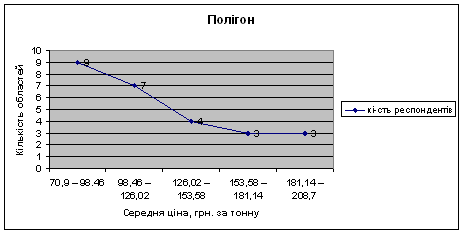

| Групи середньої ціни грн. за 1 тонну | Кількість регіонів, шт. | Питома вага, % |

| 70,9 - 98,46 | 9 | 34,62 |

| 98,46 - 126,02 | 7 | 26,92 |

| 126,02 - 153,58 | 4 | 15,38 |

| 153.58 - 181,14 | 3 | 11,54 |

| 181,14 - 208,7 | 3 | 11,54 |

| Всього: | 26 | 100 |

За даними таблиці 2.1.5 ми згрупували області в групи за середньою ціною і визначили, що найбільша кількість областей в інтервалі 70,9 - 98,46 грн. за 1 тонну, які становлять 9 областей (1, 2, 5, 6, 9, 12, 13,22, 25), що у структурі займають 34,62 %. А найменша кількість областей в інтервалі 153,58 - 181,14 грн. за 1 тонну, які становлять 3 області (7, 17, 26) і в 181,14 - 208,7 грн. за 1 тонну, які становлять 3 області (3, 14, 23), що у структурі всього займають 11,54%.

2.2 Ряди розподілу вибіркової сукупності, її характеристика та графічне зображення

Особливим видом групувань в статистиці є ряди розподілу, які є найпростішим способом узагальнення статистичних даних.

Рядом розподілу називають групування, яке характеризує склад (структуру) явища в даний період часу.

Ряд розподілу - це впорядкований розподіл сукупності на групи за певною варіюючою ознакою, розташованою в певному порядку (зростання, спадання тощо). [22,c.54]

В залежності від того, яка ознака (якісна чи кількісна) покладена в основу групування, ряди розподілу бувають атрибутивними (якісними) чи варіаційними (кількісними).

Ряд розподілу одиниць сукупності, в основу якого покладено якісні ознаки називається атрибутивним.

Ряд розподілу одиниць сукупності за ознакою, що має кількісне вираження, називається варіаційним.

Варіаційні ряди розподілу залежно від групувальної ознаки поділяються на дискретні та інтервальні.

Дискретні варіаційні ряди засновані на величинах ознак, що мають цілі значення (наприклад, тарифний розряд робітників, кількість марок автомобілів тощо).

В інтервальних варіаційних рядах групувальна ознака може приймати будь - яке значення (ціле, дрібне) в межах кожного інтервалу (наприклад, розподіл заробітної плати працюючих в організації, розподіл основних фондів підприємства тощо).

Варіаційний ряд розподілу має свої особливості. Він складається з двох елементів: варіантів і частот.

Варіантами називають числові значення розмірів кількісної ознаки. Числа, які відповідають цим варіантам, називаються частотами. Частоти можуть виражатися як в абсолютних, так і у відносних одиницях (напр. відсотках).

Накопичення часток по мірі зростання (спадання) ознаки називається акумулятивна частка.

За характером розподілу варіаційні ряди можуть бути симетричні і асиметричні.

Ряд розподілу, де частоти спочатку наростають, а потім спадають, називається симетричним. Ряд розподілу, в якому частоти розташовані несиметрично від середини, називається асиметричним або скошеним.

Графічно ряди розподілу відображаються у вигляді гістограми або полігону (де ось OY - результативна ознака, ось OX - факторна ознака), а варіаційний з рівними інтервалами - гістограми. Ряд розподілу з нерівними інтервалами також зображується у вигляді гістограми, але її будова ґрунтується на щільності розподілу. Щільність розподілу - це кількість елементів сукупності, що припадає на одиницю ширини інтервалу групувальної ознаки. [26, c.98]

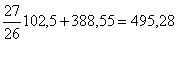

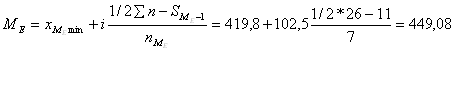

Визначимо інтервальний варіаційний ряд розподілу 26 областей за реалізацією молока - таблиця 2.2.1

Таблиця 2.2.1

Розподіл областей за реалізацією молока

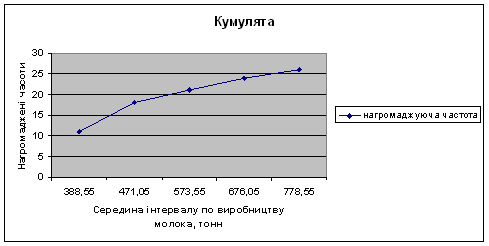

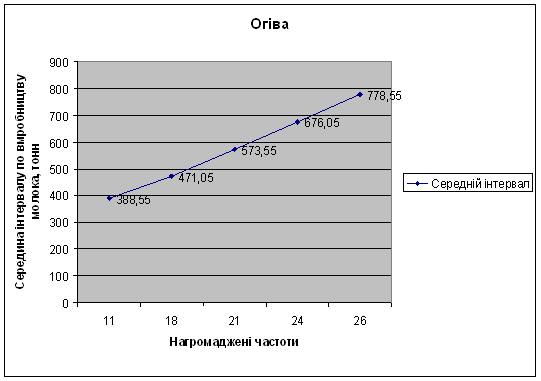

| № групи | Області | Кількість областей | Середина інтервалу, х | Нагромаджені частоти |

| 317,3 - 419,8 | 1, 2, 5, 6, 12, 13, 15,22, 25 | 11 | 388,55 | 11 |

| 419,8 - 522,3 | 4, 16, 18, 19, 20, 21, 24 | 7 | 471,05 | 18 |

| 522,3 - 624,8 | 10, 11, 26 | 3 | 573,55 | 21 |

| 624,8 - 727,3 | 7, 17, 23 | 3 | 676,05 | 24 |

| 727,3 - 829,8 | 3, 14 | 2 | 778,55 | 26 |

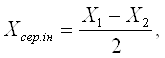

Після того як визначили рівновеликий інтервал і знайшли кількість господарств, які відповідають шуканим інтервалам, знаходимо серидину інтервалу за формулою:

де:

де:

Х1 - початок інтервалу;

Х2 - кінець інтервалу.

Таблиця 2.2.2.

Розподіл господарств за середньою ціною грн. за 1 тонну

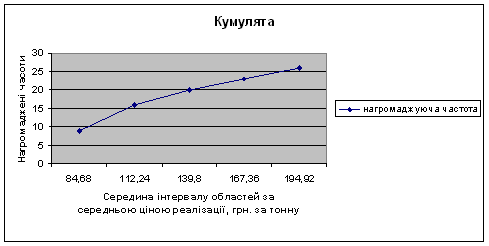

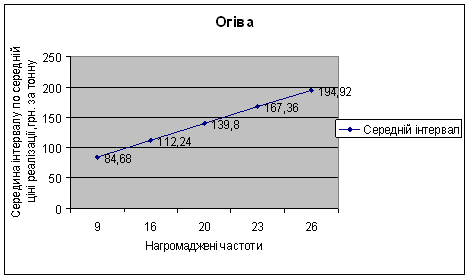

| № групи | Області | Кількість областей | Середина інтервалу, х | Нагромаджені частоти, f |

| 70,9 - 98.46 | 1, 2, 5, 6, 9, 12, 13,22, 25 | 9 | 84,68 | 9 |

| 98,46 - 126,02 | 8, 11, 15, 16, 19, 21, 24, | 7 | 112,24 | 16 |

| 126,02 - 153,58 | 4, 10, 18, 20 | 4 | 139,8 | 20 |

| 153,58 - 181,14 | 7, 17, 26 | 3 | 167,36 | 23 |

| 181,14 - 208,7 | 3, 14, 23 | 3 | 194,92 | 26 |

Будуємо графіки:

Найчастіше варіаційні ряди розподілу зображують у вигляді гістограми і полігона.

Гістограму застосовують для зображення інтервальних варіаційних рядів. При її побудові на осі абсцис відкладають відрізки, які зображують інтервал. Площа кожного стовпчика має бути пропорційною частотам. Для рівних інтервалів ширину стовпчика беруть однакову, а висота має бути пропорційною частотам. При нерівних інтервалах ширина стовпчика має бути пропорційною величині інтервалу у кожній групі, а висоту стовпчика зменшують у стільки разів, у скільки збільшується величина інтервалу. Гістограма наочно характеризує особливості розподілу одиниць окремої сукупності за досліджуваною ознакою. Недоліком гістограм є те, що вони не дають можливості порівнювати кілька рядів розподілу.

Рис.2.2.1 Гістограма розподілу областей за реалізацією молока

Рис.2.2.2 Гістограма розподілу областей за середньою ціною, грн. за тонну

Рис.2.2.3 Полігон розподілу областей за виробництвом молока

Рис.2.2.4 Полігон розподілу областей за середньою ціною грн. за тонну

При зображенні варіаційного ряду з нагромадженими частотами у прямокутній системі координат одержується так звана крива сум - комулята.

Комулята - графічне зображення варіаційного ряду з нагромадженими частотами. Для її побудови на осі абсцис відкладають варіанти, а на осі ординат нагромаджені частоти, які показують, скільки одиниць сукупності мають значення ознаки, що не перебільшує цього значення. Комулята застосовують при порівняні різних варіаційних рядів, а також в економічних дослідженнях зокрема при аналізі концентрацій виробництва.

Рис.2.2.5 Кумулята розподілу областей за виробництвом молока

Рис.2.2.6 Кумулята розподілу областей за середньою ціною, грн. за тонну

Огіва - графічне зображення варіаційного ряду, ранжированого. На осі абсцис відкладають номер господарства у ранжированому ряді, на осі ординат значення досліджуваної ознаки.

Рис.2.2.6 Огіва розподілу областей за виробництвом молока

Рис.2.2.7 Огіва розподілу областей за середньою ціною, грн. за тонну

2.3 Середні величини та способи їх обчислення

Статистичні середні відображають об’єктивну наявність певних умов, які проявляються в кожній одиниці досліджуваної сукупності. Середні величини дають узагальнюючу характеристику досліджуваної сукупності. У статистиці застосовують різни види середніх величин: середню арифметичну просту і зважену. Середню гармонічну, середню геометричну, середню квадратичну і середню кубічну.

Правильну характеристику сукупності за варіюючою ознакою у кожному випадку дає тільки певний вид середньої.

Середня арифметична є найбільш поширеним видом середніх величин. Середню арифметичну визначають як відношення суми окремих значень ознаки до кількості одиниць сукупності. Розрізняють середню арифметичну просту і зважену. Середню арифметичну просту застосовують тоді, коли відомі індивідуальні значення усередненої ознаки у кожній одиниці сукупності, її визначають за формулою:

![]() =

=![]() , де

, де

![]() - середнє значення ознаки;

- середнє значення ознаки;

Х - окремі значення ознаки;

n - кількість варіантів

Середню арифметичну зважену обчислюють тоді, коли окремі значення усередненої ознаки повторюються в досліджуваній сукупності неоднакове число разів, а зважуванні в цьому випадку проводять за частотами, які показують скільки разів повторюється певний варіант.

Середню арифметичну зважену визначають за такою формулою:

![]() , де

, де

f - частоти

Якщо досліджувана сукупність представлена досить значною умовою кількістю одиниць спостереження і величини ознак великі за розмірами, обчислення середньої виявляється громіздким. У таких випадках розрахунок середньої арифметичної здійснюють способом моментів. Цим способом обчислення досягається перехід від ряду великих чисел до ряду значно менших, що зумовлює зручність обчислюваних операцій і визначається формулою:

![]()

де: а - умовний нуль;

п - кількість господарств.

Окрім типового рівня важливе значення має домінанта, тобто найбільш поширене значення ознаки. Таке значення називають модою (Мо). У дискретному ряду моду визначають безпосередньо за найбільшою частотою (часткою).

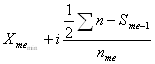

В інтервальному ряду за тим самим принципом визначається модальний інтервал, а в разі потреби конкретне модальне значення в середині інтервалу обчислюється за інтерполяційною формулою

![]() =

=![]() +i

+i![]() де:

де:

![]() мода;

мода;

![]() нижня межа модального інтервалу;

нижня межа модального інтервалу;

h - величина модального інтервалу;

![]() частота модального інтервалу;

частота модального інтервалу;

![]() чистота інтервалу перед модальним;

чистота інтервалу перед модальним;

![]() чистота інтервалу після модального.

чистота інтервалу після модального.

Для моди як домінанти число відхилень (х - Мо) мінімальне. Оскільки мода не залежить від крайніх значень ознаки, то її доцільно використовувати тоді, коли ряд розподілу має невизначені межі.

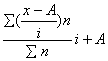

Характеристикою центра розподілу вважається також медіана (Ме) - значення ознаки, яке припадає на середину впорядкованого ряду, поділяє його навпіл - на дві рівні за обсягом частини. Визначаючи медіану, використовують кумулятивні частоти або частки. У дискретному ряду медіаною буде значення ознаки, кумулятивна частота якого перевищує половину обсягу сукупності.

В інтервальному ряду за цим принципом визначають медіанний інтервал, а значення медіани в середині інтервалу, як і значення моди, обчислюють за інтерполяційною формулою:

![]() =

=

де:

![]() медіана;

медіана;

![]() нижня межа медіана;

нижня межа медіана;

![]() величина медіанного інтервалу;

величина медіанного інтервалу;

![]() сума нагромаджених частот перед медіанним інтервалом.

сума нагромаджених частот перед медіанним інтервалом.

У симетричному розподілі всі три зазначені характеристики центра розподілу однакові: ![]() , у помірно асиметричному відстань медіани до середньої втричі менша за відстань середньої до моди.

, у помірно асиметричному відстань медіани до середньої втричі менша за відстань середньої до моди.

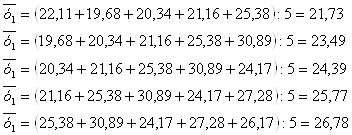

Обчислюємо середню арифметичну (за зваженою формулою та способом моментів), моду, медіану для:

Вихідні розрахункові дані для обчислення середнього рівня реалізації яєць:

Таблиця 2.3.1.

Реалізація молока, тонн

| № групи | Кі-ть областей,n | Сер. інтервалу, х | Хn | Нагромаджені частоти |

|

|

| х | ||||||

| 317,3-419,8 | 11 | 388,55 | 4274,05 | 11 | 0 | 0 |

| 419,8-522,3 | 7 | 471,05 | 3297,35 | 18 | 0,8 | 5,6 |

| 522,3-624,8 | 3 | 573,55 | 1720,65 | 21 | 1,8 | 5,4 |

| 624,8-727,3 | 3 | 676,05 | 2028,15 | 24 | 2,8 | 8,4 |

| 727,3-829,8 | 2 | 778,55 | 1557,1 | 26 | 3,8 | 7,6 |

| Всього | 26 | х | 12877,3 | х | х | 27 |

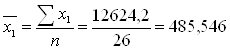

· Середня арифметична

За зваженою формулою:

![]() =

= ![]() =

= ![]()

За способом моментів:

A =388,55, ![]() =

=  =

=

· Мода

![]()

Медіана

Таблиця 2.3.2

Середня ціна реалізації молока, грн. за тонну

| № групи х | Кі-ть областей,n | Сер. Інтервалу, х | Хn | Нагромаджені частоти |

|

|

| 70,9 - 98,46 | 9 | 84,68 | 762,12 | 9 | 0 | 0 |

| 98,46 - 126,02 | 7 | 112,24 | 785,68 | 16 | 1 | 7 |

| 126,02 - 153,58 | 4 | 139,8 | 559,2 | 20 | 2 | 8 |

| 153,58 - 181,14 | 3 | 167,36 | 502,08 | 23 | 3 | 9 |

| 181,14 - 208,7 | 3 | 194,92 | 584,76 | 26 | 4 | 12 |

| Всього | 26 | Х | 3193,84 | х | Х | 36 |

· Середня арифметична

За зваженою формулою:

![]() =

= ![]() =

= ![]()

За способом моментів:

A = 84,68

![]() = =

= = ![]()

· Мода

· Медіана

2.4 Варіація ознак та показники її вимірювання

Після встановлення середньої величини (Х, Мо, Ме) виникає питання, в якій мірі індивідуальні значення ознаки відрізняються між собою та від середньої. Для цього розраховують показники варіації.

Варіація - розбіжності у значеннях будь-якого ознаки. Середній розмір дає гаранти лише узагальнюючі характеристиці сукупності, але її розкриває будова сукупності, тобто не показує, як розташовуються близько середньої варіанти цієї ознаки. Для вимірювання, і оцінки варіації використовуються абсолютні (варіантний розмах, середнє лінійне і квадратичне відхилення, дисперсії) і відносні (коефіцієнти варіації, нерівномірності, локалізації, концентрації) характеристики.

Варіацією ознаки називають різницю у числових значеннях ознак одиниць сукупності та коливання навколо середньої величини, що характеризує сукупність. Чим менша варіація, тим одноріднішою є сукупність і більш надійною (типовою) є середня величина.

Варіація може бути альтернативною, якщо набуває протилежних значень і систематичною, якщо якісна ознака змінюється в певному напрямку. Варіація, яка немає явно вираженої тенденції, називається випадковою.

До основних абсолютних і відносних показників, що характеризують варіацію, є такі: розмах варіації; середнє лінійне відхилення; дисперсія; середнє квадратичне відхилення; коефіцієнт варіації тощо.

Розмах варіації - це різниця між найбільшим та найменшимзначеннями ознаки.

R= X max - X min

Середнє лінійне відхилення (d) являє собою середню арифметичну абсолютних значень усіх відхилень індивідуальних значень ознаки від середньої арифметичної величини.

а) просте:

б) зважене:  ,

,

де x - варіанта, ![]() - середнє значення ознаки, n - кількість варіант, f - частота.

- середнє значення ознаки, n - кількість варіант, f - частота.

Основним недоліком середнього лінійного відхилення є те, що в ньому не враховуються знаки відхилень, тобто їх спрямованість. Тому цей показник варіації використовується рідко (аналіз складу працюючих, ритмічність виробництва, обертання коштів у зовнішній торгівлі тощо). Показниками варіації, які б усунули недоліки середнього лінійного відхилення, є дисперсія та лінійне квадратичне відхилення.

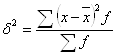

Дисперсією (![]() ) називають середню арифметичну квадратів відхилень індивідуальних значень ознаки. В залежності від вихідних даних дисперсія може обчислюватись за формулами середньої арифметичної простої або зваженої.

) називають середню арифметичну квадратів відхилень індивідуальних значень ознаки. В залежності від вихідних даних дисперсія може обчислюватись за формулами середньої арифметичної простої або зваженої.

а) проста: ![]()

![]()

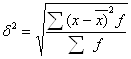

б) зважена:

Дисперсія - це один із найбільш розповсюджених в економічній практиці узагальнюючих показників розміру варіації у сукупності. Дисперсію використовують не лише для оцінки варіації, а й для вимірювання зв’язків між досліджувальними факторами: розклад дисперсії на складові дозволяє оцінити вплив різних факторів, які обумовлюють варіацію ознаки.

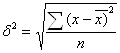

Середнє квадратичне відхилення, як і дисперсія, виступає в якості широко використовуємого узагальнюючого показника варіації. Його обчислюють, здобувши квадратний корінь із дисперсії:

А) просте:

Б) зважене: ![]()

Смислове значення середнього квадратного відхилення таке саме, як і лінійного відхилення: воно показує, на скільки в середньому відхиляються індивідуальні значення ознаки від їх середнього значення. Перевага цього показника порівняно із середнім лінійним відхиленням полягає у відсутності умовного припущення з підсумування відхилень без врахування їх знаків, бо відхилення використовуються у квадратній степені. Крім зазначеного, перевагою даного показника у зрівнянні з дисперсією є те, що середнє квадратичне відхилення виражається в тих же одиницях вимірювання, що і значення досліджувальної ознаки (грн., кг, га, тощо). Тому цей показник називають також стандартним відхиленням.

В статистичній практиці часто виникає необхідність порівняння варіацій різних ознак.

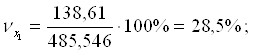

Для здійснення такого роду порівнянь, а також при зіставленні ознаки у декількох сукупностях з різними середніми арифметичними використовують відносний показник варіації - коефіцієнт варіації.

Коефіцієнтом варіації називають процентне відношення середнього квадратного відхилення до середньої арифметичної величини ознаки:

![]()

Чим більший коефіцієнт варіації, тим менш однорідна сукупність і тим менш типова середня для даної сукупності.

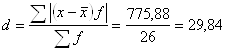

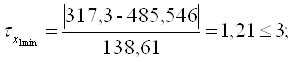

Проведемо відповідні розрахунки для визначення коефіцієнта варіації по виробництву молока, (Таблиця 2.4.1)

Таблиця 2.4.1

Реалізація молока, тонн

| Межі інтервалів по виробництву молока, тонн | Кількість областей, f | Середина інтервалу, х | х*f |

|

|

|

|

| 317,3 - 419,8 | 11 | 388,55 | 4274,05 | - 106,73 | 11391,29 | 1174,03 | 125304, 19 |

| 419,8 - 522,3 | 7 | 471,05 | 3297,35 | -24,23 | 587,09 | 169,61 | 4109,63 |

| 522,3 - 624,8 | 3 | 573,55 | 1720,65 | 78,27 | 6126, 19 | 234,81 | 18378,57 |

| 624,8 - 727,3 | 3 | 676,05 | 2028,15 | 180,77 | 32677,79 | 542,31 | 98033,37 |

| 727,3 - 829,8 | 2 | 778,55 | 1557,1 | 283,27 | 80241,89 | 566,54 | 160483,78 |

| Всього: | 26 | Х | 12877,3 | 411,35 | Х | 2687,3 | 406309,54 |

1. Розмах варіації

R= x max-x min = 829,8 - 317,3 = 512,5

2. Дисперсія.

3. Середнє квадратичне відхилення.

4. Середнє лінійне відхилення.

5. Коефіцієнт варіації.

![]() %

%

Отже, коефіцієнт варіації становить 25,24 %, це означає, що тим менш однорідна сукупність, яка становить 103,35.

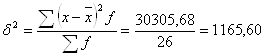

У таблиці 2.4.2 проведемо відповідні розрахунки для визначення коефіцієнта варіації по середній ціні грн. за тонну

Таблиця 2.4.2

Середня ціна грн. за тонну

| Межі інтервалів по середній ціні грн. за тонну | Кількість областей, f | Середина інтервалу, х | х*f |

|

|

|

|

| 70,9 - 98,46 | 9 | 84,68 | 762,12 | -27,56 | 759,55 | 248,04 | 6835,95 |

| 98,46 - 126,02 | 7 | 112,24 | 785,68 | -10,6 | 112,36 | 74,2 | 786,52 |

| 126,06 - 153,58 | 4 | 139,8 | 559,2 | 16,96 | 287,64 | 67,84 | 1150,56 |

| 153,58 - 181,14 | 3 | 167,36 | 502,08 | 44,52 | 1982,03 | 133,56 | 5946,09 |

| 181,14 - 208,7 | 3 | 194,92 | 584,76 | 72,08 | 5195,52 | 216,24 | 15586,56 |

| Всього: | 26 | Х | 3193,84 | 95,4 | Х | 775,88 | 30305,68 |

1. Розмах варіації.

R= x max-x min = 208,7 - 70,9 = 137,8

2. Дисперсія.

3. Середнє квадратичне відхилення.

4. Середнє лінійне відхилення.

5. Коефіцієнт варіації.

![]()

Отже, коефіцієнт варіації становить 27,79 %, це свідчить, що тим менш однорідна сукупність, яка становить 29,84.

Розділ ІІІ. Кореляційно-регресійний аналіз як метод визначення і кількісної взаємозалежності між статистичними ознаками виробництва продукції тваринництва

3.1 Парна (проста) прямолінійна кореляція

Важливим завданням статистики є розробка методів вивчення економічних закономірностей, яким підпорядковане виробництво їх кількісної та якісної сторін. З цією метою використовують кількісні методи статистико - економічного аналізу, зокрема кореляційно - регресійний. За допомогою якого взаємозв’язок між явищами фіксують аналітично у вигляді математичних виразів. Які відображують взаємозв’язки факторних і результативних ознак.

Цей метод досить універсальний, бо дає змогу дослідити характер і тісноту зв’язків аграрно-економічних явищ, добре поєднується з вибірковим методом дослідження. Він широко використовується у економічному аналізі різних галузей народного господарства; успішно застосовується і в сільському господарстві. Кореляційний метод дозволяє одержати кількісні характеристики ступеня зв’язку між двома або кількома ознаками, а тому дає біль розширене уявлення про зв’язок між ними.

Кореляція - це залежність між випадковими величинами. Що не має суворого функціонального характеру. При якій зміна однієї величини зумовлює зміну математичного очікування іншої. В статистико - економічному аналізі під кореляцією розуміють зміну середньої величини однієї ознаки залежно від значення іншої.

Кореляційний аналіз - це метод кількісної оцінки взаємозалежностей між статистичними ознаками, що характеризують окремі суспільно-економічні явища і процеси.

За ступенем залежності одного явища від іншого розрізняють два види зв’язку: функціональний (повний) і кореляційний (неповний, або статистичний).

Функціональним називається зв’язок, при якому кожному значенню факторної ознаки, що характеризує певне явище, відповідає одна або кілька значень результативної ознаки. Прикладом такого зв’язку є залежність між довжиною і радіусом кола, площею і стороною квадрата. Функціональна залежність виявляється у кожному окремому випадку абсолютно точно і виражається за допомогою аналітичних формул.

При дослідженні взаємозалежності масових соціально-економічних явищ, які формуються під впливом різноманітних факторів, використовують кореляційні зв’язки, які носять імовірнісний характер. При кореляційному зв’язку немає суворої відповідності між значеннями залежних ознак: кожному певному значенню факторної ознаки відповідає кілька значень результативної ознаки.

За напрямом зв’язок між корелюючими величинам може бути прямим і зворотним. При прямому зв’язку факторна ознака змінюється в тому самому напрямі, що й результативна. Якщо із збільшенням факторної ознаки результативна ознака зменшується або, навпаки, із зменшенням факторної ознаки результативна ознака збільшується, то такий зв’язок називають зворотним.

За формою розрізняють прямолінійний і криволінійний кореляційний зв’язок. Прямолінійний кореляційний зв’язок характеризується рівномірним збільшенням або зменшенням результативної ознаки під впливом відповідної зміни факторної ознаки. При криволінійному кореляційному зв’язку рівним змінам середніх значень факторної ознаки відповідають нерівні зміни середніх значень результативної ознаки. Аналітично криволінійний зв’язок визначають за рівнянням кривої лінії.

Залежно від кількості досліджуваних ознак розрізняють парну (просту) і множинну кореляцію.

При парній кореляції аналізують зв’язок між факторною і результативною ознаками.

А тепер перейдемо до практики, де будемо досліджувати вплив кількості реалізованого молока на одержану виручку від реалізації.

Таблиця 3.1.1

Вихідні розрахункові дані для обчислення параметрів рівняння зв’язку між кількістю реалізованого молока і виручкою від реалізації

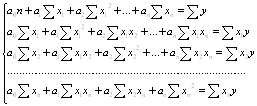

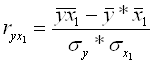

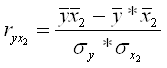

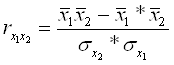

| № | У | Х1 | У2 | Х2 | УХ1 | Ух |