Навигация

Множинний коефіцієнт детермінації показує на скільки % варіація результативної ознаки залежить від варіації факторних ознак

104735

знаков

17

таблиц

10

изображений

4. Множинний коефіцієнт детермінації показує на скільки % варіація результативної ознаки залежить від варіації факторних ознак.

![]()

5. Часткові коефіцієнти детермінації

![]() ,

,![]()

![]() ,

, ![]()

Коефіцієнти еластичності показують на скільки % зміниться результативний показник при зміні факторної ознаки на 1 %

![]() - коефіцієнти показують на скільки середніх квадратичних відхилень зміниться результативний показник при зміні факторної ознаки на одне середнє квадратичне відхилення.

- коефіцієнти показують на скільки середніх квадратичних відхилень зміниться результативний показник при зміні факторної ознаки на одне середнє квадратичне відхилення.

![]() .

.

Далі розглянемо як впливає кількість реалізованої продукції та ціна реалізації на виручку від реалізації молока. Розрахункові дані подамо в наступній таблиці.

Таблиця 3.2.1. Вихідні розрахункові дані для обчислення залежності виручки від реалізації молока (грн.) від кількості реалізованого молока (тонн) та ціни реалізації (грн.)

| № | У | Х1 | Х2 | У2 | Х12 | Х22 | Х1Х2 | УХ1 | УХ2 |

| 1 | 34725,39 | 362,1 | 95,9 | 1205852710,65 | 131116,41 | 9196,81 | 34725,39 | 12574063,72 | 3330164,90 |

| 2 | 32867,44 | 359,6 | 91,4 | 1080268612,15 | 129312,16 | 8353,96 | 32867,44 | 11819131,42 | 3004084,02 |

| 3 | 173179,26 | 829,8 | 208,7 | 29991056094,15 | 688568,04 | 43555,69 | 173179,26 | 143704149,95 | 36142511,56 |

| 4 | 73157,67 | 509,1 | 143,7 | 5352044679,83 | 259182,81 | 20649,69 | 73157,67 | 37244569,80 | 10512757,18 |

| 5 | 40406,04 | 415,7 | 97,2 | 1632648068,48 | 172806,49 | 9447,84 | 40406,04 | 16796790,83 | 3927467,09 |

| 6 | 34633,76 | 404,6 | 85,6 | 1199497331,74 | 163701,16 | 7327,36 | 34633,76 | 14012819,30 | 2964649,86 |

| 7 | 111296,00 | 640,0 | 173,9 | 12386799616,00 | 409600,00 | 30241,21 | 111296,00 | 71229440,00 | 19354374,40 |

| 8 | 45903,12 | 396,4 | 115,8 | 2107096425,73 | 157132,96 | 13409,64 | 45903,12 | 18195996,77 | 5315581,30 |

| 9 | 23226,36 | 317,3 | 73,2 | 539463798,85 | 100679,29 | 5358,24 | 23226,36 | 7369724,03 | 1700169,55 |

| 10 | 75893,58 | 539,4 | 140,7 | 5759835485,22 | 290952,36 | 19796,49 | 75893,58 | 40936997,05 | 10678226,71 |

| 11 | 58687,76 | 541,4 | 108,4 | 3444253173,82 | 293113,96 | 11750,56 | 58687,76 | 31773553,26 | 6361753,18 |

| 12 | 29442,48 | 366,2 | 80,4 | 866859628,55 | 134102,44 | 6464,16 | 29442,48 | 10781836,18 | 2367175,39 |

| 13 | 24744,10 | 349,0 | 70,9 | 612270484,81 | 121801,00 | 5026,81 | 24744,10 | 8635690,90 | 1754356,69 |

| 14 | 156254,14 | 813,4 | 192,1 | 24415356267,14 | 661619,56 | 36902,41 | 156254,14 | 127097117,48 | 30016420,29 |

| 15 | 38223,36 | 379,2 | 100,8 | 1461025249,69 | 143792,64 | 10160,64 | 38223,36 | 14494298,11 | 3852914,69 |

| 16 | 53564,90 | 467,0 | 114,7 | 2869198512,01 | 218089,00 | 13156,09 | 53564,90 | 25014808,30 | 6143894,03 |

| 17 | 107016,52 | 681,2 | 157,1 | 11452535552,91 | 464033,44 | 24680,41 | 107016,52 | 72899653,42 | 16812295,29 |

| 18 | 64811,58 | 471,7 | 137,4 | 4200540902,10 | 222500,89 | 18878,76 | 64811,58 | 30571622,29 | 8905111,09 |

| 19 | 56530,90 | 457,0 | 123,7 | 3195742654,81 | 208849,00 | 15301,69 | 56530,90 | 25834621,30 | 6992872,33 |

| 20 | 59812,83 | 452,1 | 132,3 | 3577574632,61 | 204394,41 | 17503,29 | 59812,83 | 27041380,44 | 7913237,41 |

| 21 | 53711,48 | 487,4 | 110,2 | 2884923083,79 | 237558,76 | 12144,04 | 53711,48 | 26178975,35 | 5919005,10 |

| 22 | 28481,57 | 321,1 | 88,7 | 811199829,66 | 103105,21 | 7867,69 | 28481,57 | 9145432,13 | 2526315,26 |

| 23 | 117009,84 | 638,7 | 183,2 | 13691302656,83 | 407937,69 | 33562,24 | 117009,84 | 74734184,81 | 21436202,69 |

| 24 | 57104,84 | 501,8 | 113,8 | 3260962751,43 | 251803,24 | 12950,44 | 57104,84 | 28655208,71 | 6498530,79 |

| 25 | 28240,80 | 344,4 | 82,0 | 797542784,64 | 118611,36 | 6724,00 | 28240,80 | 9726131,52 | 2315745,60 |

| 26 | 98362,00 | 578,6 | 170,0 | 9675083044,00 | 334777,96 | 28900,00 | 98362,00 | 56912253, 20 | 16721540,00 |

| ∑ | 1677287,72 | 12624,2 | 3191,8 | 148470934031,59 | 6629142,24 | 429310,16 | 1677287,72 | 953380450,26 | 243467356,39 |

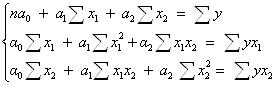

Для обчислення параметрів рівняння необхідно розв’язати систему рівнянь:

,

,

Зробивши відповідні розрахунки, ми знайшли такі значення параметрів:

а0 = - 70137,861

а1 = 170,487

а2 = 422,523

Рівняння регресії має такий вигляд:

Ух = - 70137,861 + 170,487х1 + 422,523 х2;

Із підвищенням кількості реалізованого молока на 1 тонну, одиниця виручки від реалізації зростає на 170,487 грн. при умові, що друга факторна ознака елімінована, тобто зафіксована на постійному середньому рівні.

Із підвищенням ціни реалізації молока на 1грн., одиниця виручки від реалізації зростає на 422,523 грн., при умові, що перша факторна ознака елімінована. Оцінюємо щільність зв’язку між досліджуваними ознаками:

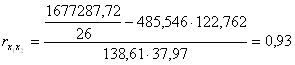

1) парні коефіцієнти кореляції

,

,

Отже, коефіцієнт становить 0,98, а це означає, що зв'язок прямий тісний.

Отже, коефіцієнт становить 0,97 і це означає, що зв'язок прямий тісний.

,

,

Отже, коефіцієнт склав 0,93, а це значить, що зв'язок між двома факторними ознаками прямий тісний.

2) часткові коефіцієнти кореляції складають:

,

,

Розрахувавши даний показник, ми бачимо, що він становить 0,88, а це означає, що зв'язок між виручкою та кількістю реалізованого молока є прямим тісним.

Розрахувавши коефіцієнт, ми бачимо, що він становить 0,803, а це означає, що зв'язок між виручкою та ціною 1 тонни молока є прямим тісним.

3) множинний коефіцієнт кореляції. Показує тісноту зв’язку між результативною ознакою і сукупністю факторних ознак:

![]()

Отже, розрахувавши множинний коефіцієнт кореляції, ми бачимо, що він становить 0,9929, а це означає, що зв'язок між виручкою від реалізації та сукупністю її факторних ознак є тісним прямим.

Коефіцієнт детермінації:

![]()

Отже коефіцієнт детермінації показує, що варіація виручки від реалізації на 98,59% зумовлена варіацією кількості реалізованої продукції та ціною 1 тонни.

Часткові коефіцієнти детермінації:

![]()

Обчислимо коефіцієнти еластичності:

![]()

![]()

Отже, обчисливши коефіцієнти еластичності, можна зробити висновок, що із підвищенням кількості реалізованого молока на 1 тонну виручка від реалізації збільшиться на 1,2832 %, а із підвищенням ціни на 1 грн. за 1 тонну виручка збільшиться на 0,8040%. Обчислимо ![]() - коефіцієнти:

- коефіцієнти:

![]()

![]()

Отже, з даних коефіцієнтів ми побачимо, що із підвищенням кількості реалізованої продукції на 1 середнє квадратичне відхилення, виручка від реалізації молока збільшиться на 0,6005 середніх квадратичних відхилень. А із підвищенням ціни реалізації 1 тонни молока на 1 середнє квадратичне відхилення, виручка від реалізації збільшиться на 0,4077 середніх квадратичних відхилень.

3.3 Непараметричні критерії кореляційних зв’язків

Взаємозв'язок між ознаками, які можна зранжувати, передусім на основі бальних оцінок, вимірюється методами рангової кореляції.

Рангова кореляція є аналогом парної кореляції для тих випадків, коли величини, наявність зв'язку між який потрібно перевірити, представлені не в шкалі відносин, а в якій-небудь іншій. Найбільше часто така ситуація виникає, якщо ми маємо справу із суб'єктивними оцінками об'єктивних явищ, які не можна вимірити, тобто з експертними оцінками. Крім того, рангова кореляція використовується також у випадках, коли закон розподілу досліджуваних змінних не є гаусовським (нормальним).

Рангами називають числа натурального ряду, які згідно зі значеннями ознаки надаються елементам сукупності і певним чином упорядковують її. Ранжування проводиться за кожною ознакою окремо: перший ранг надається найменшому значенню ознаки, останній - найбільшому або навпаки. Кількість рангів дорівнює обсягу сукупності. Очевидно, зі збільшенням обсягу сукупності ступінь "розпізнаваності" елементів зменшується. З огляду на те, що рангова кореляція не потребує додержання будь-яких математичних передумов щодо розподілу ознак, зокрема вимоги нормальності розподілу, рангові оцінки щільності зв'язку доцільно використовувати для сукупностей невеликого обсягу.

Якщо зв'язок між ознаками прямий, то зі збільшенням кількості рангів ознаки Х кількість рангів ознаки Y так само збільшуватиметься. При зворотному зв’язку збільшення кількості рангів ознаки супроводжуватиметься зменшенням кількості рангів ознаки Y. За відсутності зв’язку зміна рангу ознаки у не відображатиме жодного порядку збільшення чи зменшення.

Оцінка щільності зв’язку здійснюється за допомогою коефіцієнта рангової кореляції К. Спірмена. Цей коефіцієнт змінюється в межах від - 1 до +1, що одночасно оцінює щільність зв’язку та вказує його напрям.

Потрібно також допускати, що всі спостереження взаємно незалежні, а

також усі значення спостережень витягнуті з однієї і тієї ж двовимірної генеральної сукупності, тобто Х і Y однаково розподілені.

Отже, рангова кореляція характеризує взаємозв’язок ознак, які можна зранжувати на основі бальних оцінок. В нашому випадку, прикладом слугує порівняння за рангами розподілу областей за кількістю реалізованих цукрових буряків, ціною реалізації та виручкою від реалізації.

А тепер перейдемо до практики, де будемо досліджувати рангові кореляційні моделі за факторними і результативною ознакою.

Таблиця 3.3.1.

Побудова рангової кореляційної моделі за першою факторною ознакою (кількість реалізованої продукції) та результативною ознакою (виручка від реалізації)

| п/п | Показник | Ранги |

|

| ||

| Кількість реалізованої продукції, тонн | Виручка від реалізації, грн. |

|

| |||

| 1 | 362,1 | 34725,39 | 21 | 19 | 2 | 4 |

| 2 | 359,6 | 32867,44 | 22 | 21 | 1 | 1 |

| 3 | 829,8 | 173179,26 | 1 | 1 | 0 | 0 |

| 4 | 509,1 | 73157,67 | 9 | 8 | 1 | 1 |

| 5 | 415,7 | 40406,04 | 16 | 17 | -1 | 1 |

| 6 | 404,6 | 34633,76 | 17 | 20 | -3 | 9 |

| 7 | 640,0 | 111296,00 | 4 | 4 | 0 | 0 |

| 8 | 396,4 | 45903,12 | 18 | 16 | 2 | 4 |

| 9 | 317,3 | 23226,36 | 26 | 26 | 0 | 0 |

| 10 | 539,4 | 75893,58 | 8 | 7 | 1 | 1 |

| 11 | 541,4 | 58687,76 | 7 | 11 | - 4 | 16 |

| 12 | 366,2 | 29442,48 | 20 | 22 | -2 | 4 |

| 13 | 349,0 | 24744,10 | 23 | 23 | 0 | 0 |

| 14 | 813,4 | 156254,14 | 2 | 2 | 0 | 0 |

| 15 | 379,2 | 38223,36 | 19 | 18 | 1 | 1 |

| 16 | 467,0 | 53564,90 | 13 | 15 | -2 | 4 |

| 17 | 681,2 | 107016,52 | 3 | 5 | -2 | 4 |

| 18 | 471,7 | 64811,58 | 12 | 9 | 3 | 9 |

| 19 | 457,0 | 56530,90 | 14 | 13 | 1 | 1 |

| 20 | 452,1 | 59812,83 | 15 | 10 | 5 | 25 |

| 21 | 487,4 | 53711,48 | 11 | 14 | -3 | 9 |

| 22 | 321,1 | 28481,57 | 25 | 24 | 1 | 1 |

| 23 | 638,7 | 117009,84 | 5 | 3 | 2 | 4 |

| 24 | 501,8 | 57104,84 | 10 | 12 | -2 | 4 |

| 25 | 344,4 | 28240,80 | 24 | 25 | -1 | 1 |

| 26 | 578,6 | 98362,00 | 6 | 6 | 0 | 0 |

| Сума | 104 | |||||

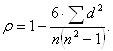

Коефіцієнт рангової кореляції розраховується за формулою К. Спірмена:

![]()

Звідси, виходячи з розрахунків таблиці 3.1.1., маємо:

![]()

Отже, значення коефіцієнта рангової кореляції дорівнює 0,964, і це свідчить про наявність прямого досить високого рівня зв’язку між кількістю реалізованого молока та виручкою від реалізації.

Таблиця 3.3.2.

Побудова рангової кореляційної моделі за другою факторною ознакою (ціна реалізації) та результативною ознакою (виручка від реалізації)

| п/п | Показник | Ранги |

|

| ||

| Ціна реалізації, тонн | Виручка від реалізації, грн. |

|

| |||

| 1 | 95,9 | 34725,39 | 19 | 19 | 0 | 0 |

| 2 | 91,4 | 32867,44 | 20 | 21 | -1 | 1 |

| 3 | 208,7 | 173179,26 | 1 | 1 | 0 | 0 |

| 4 | 143,7 | 73157,67 | 7 | 8 | -1 | 1 |

| 5 | 97,2 | 40406,04 | 18 | 17 | 1 | 1 |

| 6 | 85,6 | 34633,76 | 22 | 20 | 2 | 4 |

| 7 | 173,9 | 111296,00 | 4 | 4 | 0 | 0 |

| 8 | 115,8 | 45903,12 | 12 | 16 | -4 | 16 |

| 9 | 73,2 | 23226,36 | 25 | 26 | -1 | 1 |

| 10 | 140,7 | 75893,58 | 8 | 7 | 1 | 1 |

| 11 | 108,4 | 58687,76 | 16 | 11 | 5 | 25 |

| 12 | 80,4 | 29442,48 | 24 | 22 | 2 | 4 |

| 13 | 70,9 | 24744,10 | 26 | 23 | 3 | 9 |

| 14 | 192,1 | 156254,14 | 2 | 2 | 0 | 0 |

| 15 | 100,8 | 38223,36 | 17 | 18 | -1 | 1 |

| 16 | 114,7 | 53564,90 | 13 | 15 | -2 | 4 |

| 17 | 157,1 | 107016,52 | 6 | 5 | 1 | 1 |

| 18 | 137,4 | 64811,58 | 9 | 9 | 0 | 0 |

| 19 | 123,7 | 56530,90 | 11 | 13 | -2 | 4 |

| 20 | 132,3 | 59812,83 | 10 | 10 | 0 | 0 |

| 21 | 110,2 | 53711,48 | 15 | 14 | 1 | 1 |

| 22 | 88,7 | 28481,57 | 21 | 24 | -3 | 9 |

| 23 | 183,2 | 117009,84 | 3 | 3 | 0 | 0 |

| 24 | 113,8 | 57104,84 | 14 | 12 | 2 | 4 |

| 25 | 82,0 | 28240,80 | 23 | 25 | -2 | 4 |

| 26 | 170,0 | 98362,00 | 5 | 6 | -1 | 1 |

| Сума | 92 | |||||

Коефіцієнт рангової кореляції розраховується за формулою К. Спірмена:

Звідси, виходячи з розрахунків таблиці 3.1.1., маємо:

![]()

Отже, значення коефіцієнта рангової кореляції (р = 0,969) свідчить про наявність прямого і тісного рівня зв’язку між ціною реалізації молока та виручкою від його реалізації.

Розділ IV. Роль та шляхи удосконалення статистичного аналізу в умовах ринкової економіки

Державна політика в галузі статистики спрямована на створення єдиної системи первинного обліку і статистики, на визначення змісту і характеру статистичного аналізу на всій території України. Основним змістом діяльності органів статистики є ведення державної інформаційної системи для одержання вірогідної статистичної інформації про соціально - економічний розвиток України та хід економічних реформ.

Завданнями статистики відповідно до Закону України "Про державну статистику" є (мається на увазі державна статистика):

- реалізація державної політики в галузі статистики;

- збирання, розробка, узагальнення та всебічний аналіз статистичної інформації про процеси, що відбуваються в економічному і соціальному житті України та її регіонів;

- розробка і впровадження статистичної методології, яка базується на результатах наукових досліджень, міжнародних стандартах та рекомендаціях;

- забезпечення достовірності, об'єктивності, оперативності, стабільності та цілісності статистичної інформації;

- забезпечення доступності, гласності і відкритості зведених статистичних даних в межах чинного законодавства.

Важливим завданням державної статистики є збирання, розробка і узагальнення статистичної інформації про процеси, що відбуваються в економічному і соціальному житті України та її регіонів.

Для того щоб дістати потрібні дані, статистичні органи організовують і здійснюють статистичне спостереження за ходом виконання державних програм соціально - економічного розвитку України, її регіонів і галузей народного господарства, забезпечують збирання статистичної інформації, проведення переписів, одноразових обліків, опитувань та інших обстежень.

В умовах переходу до ринкової економіки велике значення має організація систематичного спостереження за процесами формування ринкових відносин у народному господарстві і клімату конкуренції у виробництві та обігу. Потрібно організувати інформацію про розвиток нових форм власності і господарювання, підприємництва, малого і середнього бізнесу, становлення альтернативних державним структурам форм організації виробництва, в тому числі із залученням іноземного капіталу.

Важливим завданням державної статистики є всебічний аналіз статистичної інформації про процеси, що відбуваються в економічному і соціальному житті України та її регіонів.

На сучасному етапі розвитку, коли в агропромисловому комплексі нагромаджений значний виробничий потенціал, інтенсивний розвиток виробництва помітно загострює екологічні проблеми. Тільки всебічний статистичний аналіз масових даних дасть змогу оцінити окремі напрями інтенсифікації виробництва і конкретні агротехнічні заходи як за економічним, так і за екологічним ефектом.

В умовах переходу до економічних методів управління особливі вимоги ставляться до якості статистичного аналізу. Переважною функцією аналізу тепер є визначення причин зміни ефективності господарської діяльності і виявлення резервів її зростання. Особливої актуальності набуває факторний аналіз ефективності виробництва як засіб виявлення причин відхилень фактичних результатів виробничої та комерційної діяльності від планових і нормативних показників.

Поліпшення якості і підвищення оперативності статистичного аналізу тісно пов’язані із застосуванням сучасних ЕОМ для автоматизованого збирання, розробки та узагальнення статистичної інформації, потрібної для управління народним господарством.

Створення принципово нової науково обґрунтованої системи збирання, розробки, узагальнення і аналізу інформації - Єдиної статистичної інформаційної системи - дасть змогу запровадити в економічну практику сучасні методи аналізу і прогнозування розвитку соціально - економічних процесів.

Для вдосконалення статистики потрібно впроваджувати у практику систему національних рахунків ООН. Розбіжності між системами обліку і статистики, що використовуються в нашій державі та в інших країнах світу, створюють труднощі для розвитку зовнішньоекономічних зв’язків України і співробітництва її із міжнародними організаціями. В Україні розроблено і затверджено урядову Концепцію побудови національної статистики України і Державну програму переходу України на міжнародну систему обліку і статистики.

Діюча в нашій державі система балансу народного господарства дає важливу інформацію про механізм розширеного відтворення, але не враховує в повному обсязі діяльності невиробничої сфери, сфери нематеріальних послуг, фінансового аспекту відтворення. В ній недостатньо висвітлені такі економічні важелі, як державний бюджет, кредит, фінансові ресурси, тощо.

Система національних рахунків - це система взаємопов’язаних статистичних показників, яка побудована у вигляді певного набору рахунків і таблиць. Основними рахунками системи національних рахунків є виробництво, створення доходів, розподіл доходів, використання доходів, капітальних витрат, продуктів і послуг, фінансовий рахунок.

Впровадження системи національних рахунків дасть змогу створити інформаційну базу для вивчення реальних процесів, що відбуваються в ринковій економіці, зокрема розвитку виробництва, масштабів інфляції, приватизації, безробіття. Ця система згодом має стати основою для розробки національної економічної стратегії, зовнішньо - економічної і валютно - фінансової політики, що дасть можливість оцінювати розвиток економічних відносин між Україною та іншими державами.

Отже, розглянувши основні тенденції статистичного аналізу, можна зробити висновок, що завдяки даній категорії людство в повній мірі зможе дослідити будь-які явища соціально-економічного характеру, і не тільки, які відбуваються з розвитком ринкової економіки та суспільства в цілому.

Висновок

У даній курсовій роботі було досліджено залежність виручки від реалізації молока від формуючих факторів: ціна реалізації та кількість реалізованого молока.

У процесі дослідження було використано ряд статистичних показників на основі яких були зроблені відповідні висновки, розкрито суть предмету, завдання, системи показників статистики тваринництва.

Згрупувавши господарства за кількістю реалізованої продукції та ціною реалізації, ми бачимо, що утворилось п’ять груп, в яких ми визначили кількість господарств, що входять до кожної із них, а також визначили середню виручку від реалізації по кожній групі.

Середня арифметична, розрахована двома різними способами, дає один і той самий результат, і ми можемо стверджувати, що середня кількість реалізованої продукції становить 485,546 тонн, а середня ціна - 122,762 грн., і середня виручка від реалізації складає 64511,066 грн.

У даній курсовій роботі ми досліджували варіацію ознак та її показники. І ми бачимо, що коефіцієнт варіації по кількості реалізованої продукції становить 25,24 %, а це означає, що варіація дуже велика, а от по ціні реалізації він становить 27,79 %, тобто варіація значна.

При проведенні кореляційного аналізу, визначили ступінь впливу кількості та ціни реалізації на виручку, і ми побачили, що сильний зв'язок існує між кількістю реалізації та виручкою, а між ціною і виручкою зв'язок слабкий.

Лінійне рівняння регресії залежності кількості реалізованого молока та виручки має вигляд. Ух1 = - 70581,95 + 278,229 *х1

Це означає, що із збільшенням кількості реалізованого молока на 1 тонну, виручка від реалізації зменшується в середньому на 278,229 грн.![]()

Коефіцієнт кореляції додатній, становить 0,98, а це означає, що зв'язок між факторною ознакою (кількість реалізованого молока, тонн) і результативною ознакою (виручка від реалізації, грн.) існує прямий тісний зв'язок.

Коефіцієнт детермінації становить 96,04 %, а це означає, що виручка від реалізації на 96,04 % залежить від кількості реалізованого молока, а 3,96 % - це ті фактори, які не брались до уваги при досліджені а це означає, що результативна ознака на 98,01 % залежить від факторної.

Лінійне рівняння регресії залежності ціни реалізації та виручки від реалізації молока має вигляд: Ух2 = - 58543,234 + 1002,3848х2

Економічна інтерпретація даного рівняння така: із збільшенням ціни реалізації цукрових буряків на 1 гривню, виручка від реалізації збільшується в середньому на 1002,3848 грн.![]()

Коефіцієнт кореляції додатній і становить 0,97, а це означає, що зв'язок між факторною ознакою (ціна реалізації молока, грн.) і результативною ознакою (виручка від реалізації, грн.) існує прямий тісний зв'язок.

Коефіцієнт детермінації становить 94,09 % А це означає, що виручка від реалізації на 94,09 % залежить від ціни реалізованого молока, а 5,91 % - це ті фактори, які не брались до уваги при досліджені.

Рівняння регресії впливу ціни та кількості реалізації молока на виручку від реалізації має такий вигляд:

Ух = - 70137,861 + 170,487х1 + 422,523 х2;

Це означає, що із підвищенням кількості реалізованого молока на 1 тонну, одиниця виручки від реалізації зростає на 170,487 грн. при умові, що друга факторна ознака елімінована, тобто зафіксована на постійному середньому рівні. А із підвищенням ціни реалізації молока на 1грн., одиниця виручки від реалізації зростає на 422,523 грн., при умові, що перша факторна ознака елімінована.

Парні коефіцієнти кореляції становлять: ryx1 = 0,98, ryx2 =0,97, rx1x2 =0,93.

А це означає, що зв’язок між факторами є прямим високим і помірним

відповідно.

Множинний коефіцієнт кореляції становить 0,9929, а це означає, що зв'язок між виручкою від реалізації та сукупністю її факторних ознак (ціна реалізації та кількість реалізованої продукції) є тісним прямим.

Значення коефіцієнта рангової кореляції дорівнює 0,964, і це свідчить про наявність прямого досить високого рівня зв’язку між кількістю реалізованого молока та виручкою від реалізації.

А між ціною реалізації та виручкою коефіцієнт рангової кореляції дорівнює 0,964, і це свідчить про наявність прямого досить високого рівня зв’язку між ними.

Теоретичний матеріал проілюстрований конкретними розрахунками, схемами, графіками, таблицями та алгоритмами рішень.

Список використаної літератури

1. Адамов В.Е. Факторный индексный анализ. М.: Статистика, 1987. -199 с.

2. Борух В.О. Економічна статистика. К.: "Ліра", 2006. - 508с.

3. Бугуцький О.А. Сільськогосподарська статистика з основами економічної статистики: Підручник - К.: Вища школа, 1984. - 630с.

4. Вашків П.Г., Пастер П.І., Сторожук В.П., Ткач Є.І. Теорія статистики: Навчальний посібник - К.: Либідь, 2001. - 320 с.

5. Горкавий В.К. Статистика: Навчальний посібник - К.: Вища школа, 1994. - 304 с.

6. Герасименко С.С., Головач А.В., Єріна А.М. та ін.; За наук. ред. д-ра екон. наук Герасименка С.С. Статистика: Підручник 2-ге вид., перероб. і доп. - К.: КНЕУ, 2000. - 467 с.

7. Герчук Я.П. Графические методы в статистике. - М.: Статистика, 1972. -78 с.

8. Головач А.В., Єріна А.М. Козирєв О.В. та ін.; За ред. Головача А.В., Єріна А.М., Козирєв О.В. Статистика: Підручник - К.: Вища школа, 1993. - 623 с.

9. Кендэл М. Ранговые корреляции. М.: Статистика, 1975. -241 с.

10. Кулинич О.І. Теорія статистики. К.: Вища школа, 1992. -135 с.

11. Лугінін О.Є. Статистика: Підручник - К.: Вища школа, 2005. - 456с.

12. Мармоза А.Т. Теорія статистки. - К.: Вища школа, 2003. - 365с.

13. Осауленко О.Г. Проект „Розвиток системи державної статистики для моніторингу соціально-економічних перетворень в Україні" та його значення в подальшій розбудові національної статистики // Статистика України. -2004. -№3. -с.4-6

14. Опря А.Т. Статистика: Підручник - К.: Урожай, 1996. - 448с.

15. Степанченко О.М. Статистика: Підручник - К.: Вища школа, 1995. - 438с

16. Тяпкин В.А. Статистика сельского хазяйства. М.: Статистика, 1987. - 543с.

17. Штангрет А.М. Копелюк О.І. Статистика: Підручник - К.: 2005. - 345с.

18. Статистичний щорічник України за 2007 рік / М-во статистики України: Відп. за вип. В.В. Самченко. - К.: Техніка, 2008. - 576 с.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... . Своєчасна та швидка дія механізму охорони навколишнього середовища залежить від працівників сільського господарства і, перш за все, його спеціалістів. TOB ім. Воровського знаходиться у більш-менш екологічно чистій частині Полтавського району Полтавської області, оскільки досить віддалене від шкідливих промислових підприємств. Проте досить значним джерелом забруднення атмосферного повітря і ...

... і ВРХ. 4. ШЛЯХИ ПІДВИЩЕННЯ РЕНТАБЕЛЬНОСТІ МОЛОКА В СТОВ „СТЕПОВЕ” молоко рентабельність виробництво Проведений у попередніх розділах аналіз дає змогу виявити причини низької рентабельності молока та розробити заходи по їх здоланню. Основними факторами, що впливають на рентабельність продукції є собівартість продукції та ціна реалізації. Розрахунки, проведені в таблиці 21 показали, що ...

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

0 комментариев