Место осуществления проекта, строительная площадка и экологическая оценка

Финансовая оценка

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Чел./ 75 %*10 % = 16 чел

Расчет текущих издержек на производство и реализацию продукции

Определение выручки от реализации продукции и критического объема производства

Расчет потребности в оборотных средствах

Построение прогноза денежных потоков

Расчет основных технико-экономических показателей работы предприятия

Навигация

Финансовая оценка

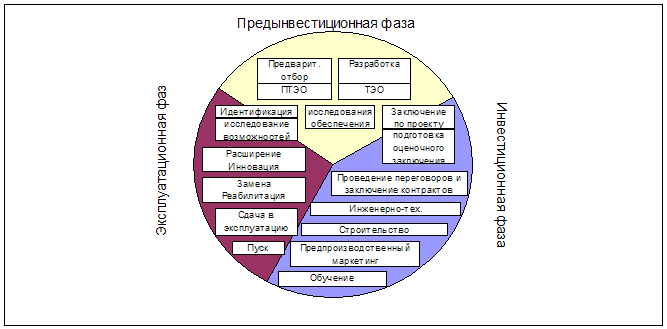

Технико-экономическое обоснование предпринимательского проекта

39989

знаков

21

таблица

1

изображение

10. Финансовая оценка

После подготовки всех элементов технико-экономического обоснования в соответствии с подходом, изложенным в предыдущих главах, следует рассчитать общие инвестиционные затраты и годовой объем издержек производства. Принимая во внимание все вышеизложенное.

Финансовые отчеты. Подготовка таблицы прогнозируемого движения наличности, отчеты о прибылях и убытках и общие балансы на весь период эксплуатации проекта.

Проведение анализа чувствительности конъюнктуры (влияние изменений цен на реализуемую продукцию, переменных и постоянных издержек производства и инвестиционных затрат на финансовую жизнеспособность проекта). Указание основные факторы риска и вероятность их возникновения.

11. Анализ экономической рентабельности

По всем крупномасштабным проектам требуется провести анализ экономической рентабельности. В зависимости от того, для какой страны готовится исследование, в круге введения для подготовки исследования будут указываться соответствующая методология и его охват.

В этой главе следует показать значение проекта для достижения национальных социально-экономических целей.

1.2 Расчет потребности в материальных ресурсах, полуфабрикатах, комплектующих изделиях, энергоносителях

Исходными данными для расчетов потребности в материальных ресурсах служит предлагаемый объем продаж, а также нормативная база потребностей в материальных ресурсах (нормы расходов материалов, энергоносителей, действующие цены и тарифы, возвратные отходы, стоимость возвратных отходов), содержащиеся в задании. Для комплектующих изделий также учитывают транспортно-заготовительные расходы. Результаты расчета записываем в таблицу 1.

| Таблица 1 - Расчет потребности в материалах и комплектующих изделиях на единицу продукции | ||||||

| Наименование материала | Норма расхода | Цена единицы | Возвратные отходы | Общие затраты | ||

| вес | цена ед. | сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Материал 1 | ||||||

| Материал 2 | ||||||

| Комплектующие | ||||||

| Итого | ||||||

1) Общие затраты на материал 1 рассчитывается:

65,20кг*24,30руб*1.1-7,395руб=1735,4руб

2) Общие затраты на материал 2 и комплектующие рассчитываются аналогично.

Для изготовления изделия требуется также вспомогательные материалы, топливо, энергия. Таким образом, зная сумму по одному элементу материальных затрат и годовой объем выпуска, можно определить и общую сумму затрат на годовой выпуск. Результаты расчета оформлены в таблице 2.

| Таблица 2 - Потребности в материальных ресурсах на годовой выпуск, тыс. р. | ||

| Составляющие элемента "материальные затраты" | Удельный вес в составе элемента "материальные затраты" | Сумма тыс. р. |

| 1 | 2 | 3 |

| 1. Сырье, материалы, комплектующие изделия, покупные полуфабрикаты | 70 | |

| 2. Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 5 | |

| 3. Топливо, энергия | 25 | |

| Всего материальных затрат | 100 | |

1) Сумма сырья, материалов, комплектующего изделия, покупных полуфабрикатов равна:

2774,9*5000шт/1000=13874,5тыс.р.

2) Сумма вспомогательных материалов рассчитывается:

13874,5тыс.р./70%*5%=991тыс.р.

3) Сумма топлива, энергии:

13874,5тыс.р./70%*25%=4955тыс.р.

Объем производства продукции в нашем расчете изменяется по годам расчетного периода при освоении производственной мощности. Для изучения динамики материальных затрат при изменении объема производства в составе материальных затрат выделяем зависимые от объема производства и независимые от объема производства. Удельный вес условно-постоянных расходов в составе вспомогательных расходов равен-80%,а топливо и энергия -40%.

Результаты расчета показаны в таблице 3.

| Таблица 3 - Материальные затраты на производство продукции (при полном освоении производственной мощности ) | ||||||

| Элементы затрат | На годовой выпуск (при полном освоении) | На единицу продукции (при полном освоении) | ||||

| Сумма, тыс. р. | В том числе | Сумма, руб. | В том числе | |||

| условно-постоянные | условно-переменные | условно-постоянные | условно-переменные | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Сырье, основные материалы, комплектующие изделия, полуфабрикаты | ||||||

| 2. Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | ||||||

| 3. Топливо, энергия, приобретаемые со стороны | ||||||

| Всего материальных затрат | ||||||

1) На годовой выпуск условно-постоянные расходы вспомогательных материалов равны:

991тыс.р*80% / 100%=792,8тыс.р.

2) На годовой выпуск условно-постоянные расходы топлива и энергии равны:

991тыс.р*40% / 100%=1982тыс.р

3) На годовой выпуск условно-переменные расходы вспомогательных материалов равны:

991тыс.р-792,8тыс.р.= 198,2тыс.р.

4) На единицу продукции сумма рассчитывается:

13874,5тыс.р.*1000/5000шт=2774,9р.

5)На единицу продукции условно-постоянные и условно-переменные расходы рассчитываются аналогично.

Похожие работы

... в течение определенного периода (обычно года) [2, с. 36]. Срок возврата вложенных средств находится как отношение суммы вложенных средств к приросту прибыли. Таблица 19 – Основные технико - экономические показатели Показатели, ед. измерения Освоение Полная мощность 1 2 3 1. Объем реализации продукции, шт. 300 1000 2. Объем реализации продукции в стоимостном измерении, руб. ...

... контроля над промышленностью, роста значения товарно-сырьевых и фондовых бирж как форм оценки и переоценки стоимости основного и оборотного капитала предприятий. 2. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИНВЕСТИЦИЙ Технико-экономическое обоснование (ТЭО) - основной предпроэктный документ, который отвечает на вопрос «быть или не проекту». Обоснование инвестиций разрабатывается, как правило, ...

... строительно-монтажных работ - это сумма издержек производственных конкретных строительных организаций в ходе выполнения заданного комплекса работ сложившихся в условиях производства. технический экономический обоснование инвестиционный Таблица № 9. Калькуляция себестоимости продукции. Статьи затрат Сумма затрат Структура сбст, % На весь выпуск т. р. На единиц. продукции р. ...

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

0 комментариев