Место осуществления проекта, строительная площадка и экологическая оценка

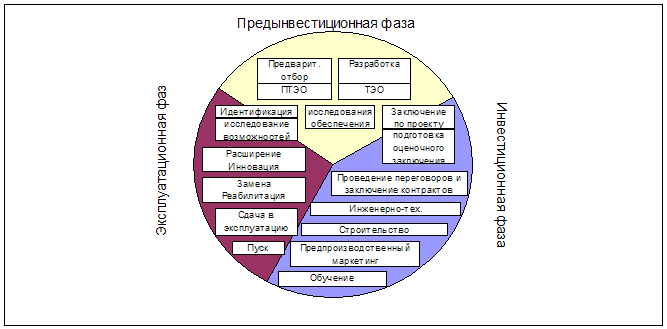

Финансовая оценка

Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Чел./ 75 %*10 % = 16 чел

Расчет текущих издержек на производство и реализацию продукции

Определение выручки от реализации продукции и критического объема производства

Расчет потребности в оборотных средствах

Построение прогноза денежных потоков

Расчет основных технико-экономических показателей работы предприятия

Навигация

Определение выручки от реализации продукции и критического объема производства

Технико-экономическое обоснование предпринимательского проекта

39989

знаков

21

таблица

1

изображение

1.6 Определение выручки от реализации продукции и критического объема производства

Выручка от реализации продукции определяется как произведение объема производства для соответствующего периода и цены реализации без учета налога на добавленную стоимость. Расчет цены на выпускаемую продукцию выполняется исходя из 20-80% уровня рентабельности продукции. Выручка от реализации рассчитывается без учета косвенных налогов. Результаты расчета заносятся в таблицу 14. Так же показывается расчет прибыли от реализации продукции и чистой прибыли.

| Таблица 14 Отчет о прибылях и убытках | ||

| Показатели | Освоение | Полная мощность |

| 1 | 2 | 3 |

| 1. Выручка от реализации продукции без НДС и акцизов | ||

| 2. Себестоимость реализованной продукции | ||

| 3. Прибыль от реализации | ||

| 4. Налог на прибыль 20% | ||

| 5. Чистая прибыль | ||

1) Выручка от реализации:

56200,44тыс.р*2000шт./1000=112400,88тыс.р.

2) Себестоимость реализованной продукции данные брали из 12 таблицы.

3) Прибыль от реализации рассчитывается:

112400,88тыс.р.-74933,94тыс.р.=37466,94тыс.р.

4) Налог на прибыль: 37466,94 *0,2=7493,39

5) Чистая прибыль считается: 37466,94тыс.р.-

7493,39тыс.р=29973,55тыс.р.

Далее мы определяем объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию.

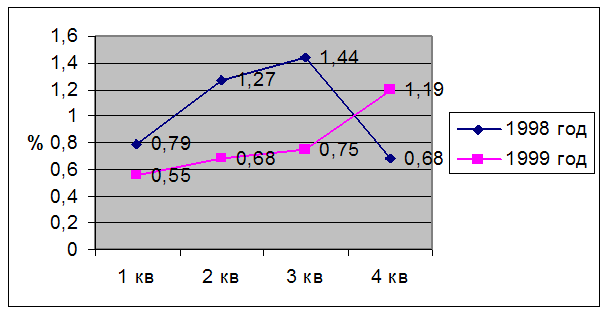

Точка безубыточности=(41927,84*1000)/(56200,44-16503,06)=1056,19

Более наглядно это можно представить графически :

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости.

Похожие работы

... в течение определенного периода (обычно года) [2, с. 36]. Срок возврата вложенных средств находится как отношение суммы вложенных средств к приросту прибыли. Таблица 19 – Основные технико - экономические показатели Показатели, ед. измерения Освоение Полная мощность 1 2 3 1. Объем реализации продукции, шт. 300 1000 2. Объем реализации продукции в стоимостном измерении, руб. ...

... контроля над промышленностью, роста значения товарно-сырьевых и фондовых бирж как форм оценки и переоценки стоимости основного и оборотного капитала предприятий. 2. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИНВЕСТИЦИЙ Технико-экономическое обоснование (ТЭО) - основной предпроэктный документ, который отвечает на вопрос «быть или не проекту». Обоснование инвестиций разрабатывается, как правило, ...

... строительно-монтажных работ - это сумма издержек производственных конкретных строительных организаций в ходе выполнения заданного комплекса работ сложившихся в условиях производства. технический экономический обоснование инвестиционный Таблица № 9. Калькуляция себестоимости продукции. Статьи затрат Сумма затрат Структура сбст, % На весь выпуск т. р. На единиц. продукции р. ...

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

0 комментариев