Технико-экономическая характеристика предметной области и предприятия. Анализ деятельности «КАК ЕСТЬ»

Организационная структура управления предприятием

Структурно-функциональная диаграмма организации деятельности «КАК ЕСТЬ»

Характеристика комплекса задач, задачи и обоснование необходимости автоматизации

Обоснования необходимости использования вычислительной техники для решения задачи

Описание свойств ИС, требуемых для решения выбранной задачи

Выбор и обоснование стратегии автоматизации задачи

Цели и назначение автоматизированного варианта решения задачи

Обоснование проектных решений по информационному обеспечению

Разработка и описание проекта автоматизации, плана-графика автоматизации и сетевой модели задач

Характеристика архитектуры разрабатываемого проекта

Характеристика этапа эксплуатации разрабатываемого проекта и возможных работ

Информационное обеспечение задачи

Характеристика нормативно-справочной, входной и оперативной информации

Характеристика результатной информации

Программное обеспечение задачи

Структурная схема пакета (дерево вызова программных модулей)

Контрольный пример реализации проекта и его описание

Расчёт показателей экономической эффективности

Навигация

Контрольный пример реализации проекта и его описание

Автоматизация работы отдела планирования компании ООО "Кока-Кола ЭйчБиСи Евразия"

158822

знака

26

таблиц

49

изображений

2.5 Контрольный пример реализации проекта и его описание

Тестирование программного продукта, созданного генератором экранных форм (язык четвертого поколения) возможного осуществить методом комплексного тестирования, т.е. проверкой работы программы через проверку соответствия входных и выходных результативных экранных форм [8].

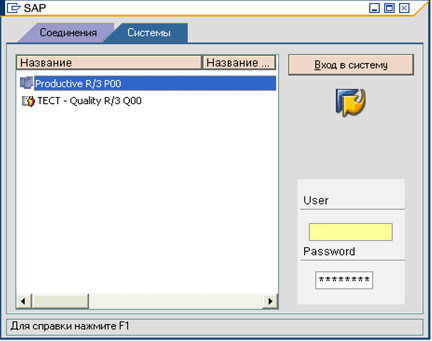

Рисунок 2.21. Заставка меню

Проверка работы заставки меню проверяется набором пароля, это представлено на рисунках 2.21 и 2.22.

Рисунок 2.22. Заставка меню

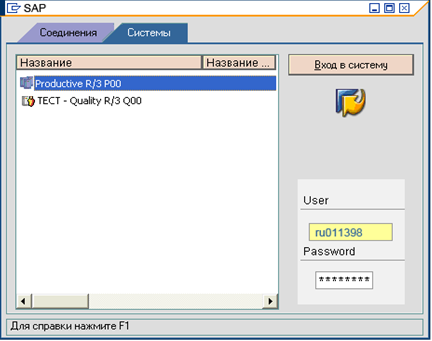

При наборе пароля и идентификатора пользователя: ru011398, открывается главное меню, представленное на рисунке 2.23.

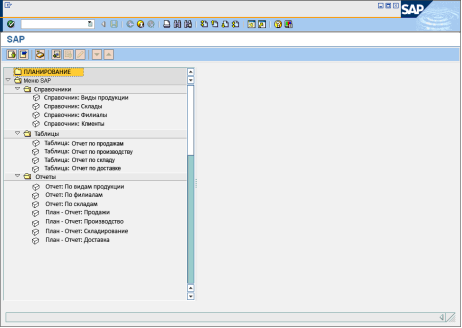

Рисунок 2.23. Главное меню

Выбираем пункт главного меню – отчёт по продажам. Справа открываются кнопки: начать формирование отчёта и задание временного периода (рисунок 2.24).

Рисунок 2.24. Экранная форма «Таблица: Отчет по продажам»

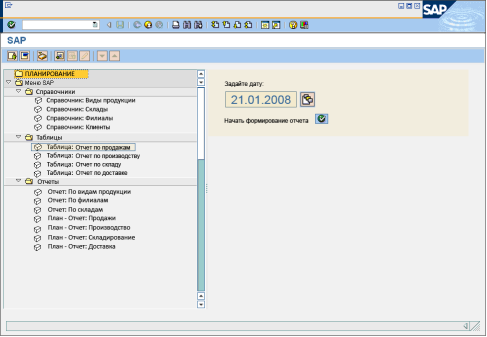

Набираем дату 21.01.08 (рисунок 2.25).

|

Рисунок 2.25. Заполненная экранная форма «Таблица: Отчет по продажам»

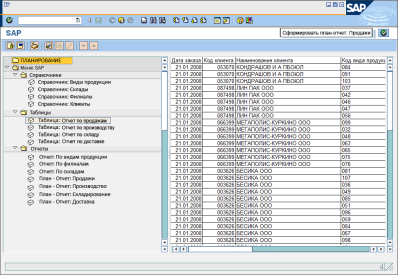

Получаем данные с полями: дата заказа, код договора, наименование клиента, код склада, наименование склада, код филиала, наименование филиала, код вида продукции, наименование продукции, количество, цена, скидка, стоимость (рисунок 2.26).

|

Рисунок 2.26. Таблица «Отчет по продажам»

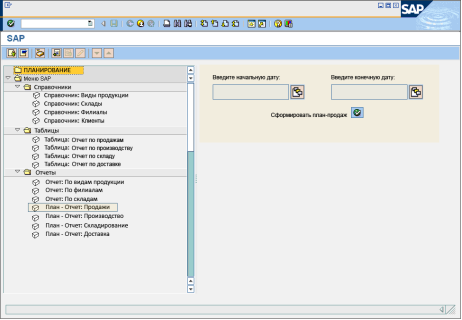

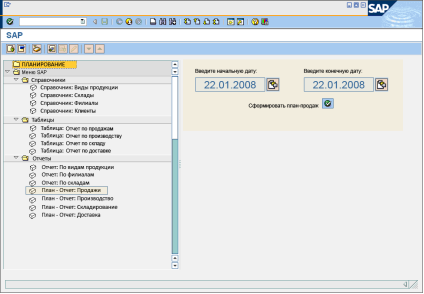

Нажимаем кнопку «Сформировать план-отчет «Продажи». Далее открывает экранная форма, в которой необходимо задать временной период планирования, и нажать кнопку «Сформировать план продаж» (рисунки 2.27 и 2.28).

Рисунок 2.27. Экранная форма «План-отчет по продажам»

Рисунок 2.28. Заполненная экранная форма «План-отчет по продажам»

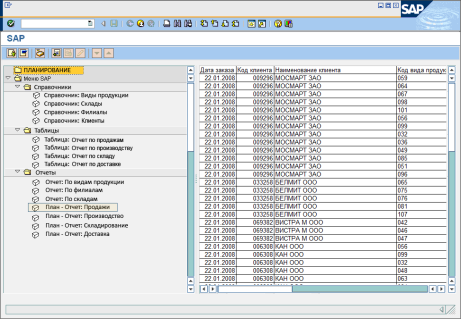

При нажатии кнопки «Сформировать план продаж» получаем результативную информацию с планом продаж по заданному временному периоду (рисунок 2.29).

|

Рисунок 2.29. План-отчет: Продажи

Таким же образом формируется и остальные планы-отчёты.

На основе проведенной проверки работы программы выявлено, что программа функционирует в соответствии с заданными, при разработке, условиями.

3. ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

3.1 Выбор и обоснование методики расчёта

Возможны следующие варианты расчета экономической эффективности:

o сравнение вариантов предлагаемой и существующей ИС по комплексу задач;

o сравнение вариантов организации информационной базы;

o сравнение вариантов по трудозатратам базового и автоматизированного варианта [14].

В рассматриваемом варианте внедренной ИС все результативные показатели являются расчетными. В связи с этим, наиболее подходящим является вариант сравнения базовой и усовершенствованной технологий по сравнению трудозатрат по операциям технологического процесса.

Экономической эффективностью является разность стоимостного эффекта от внедрения автоматизированной системы и затрат на ее создание и эксплуатацию за определенный период времени.

Рассматриваемая методика рассчитана на такую ситуацию, когда невозможно оценить общую эффективность автоматизации задачи (косвенный экономический эффект). В основе этой методики лежит сопоставление показателей, полученных в работе с использованием ИС, с показателями базового варианта обработки информации без ИС [5].

Экономическая эффективность оценивается трудовыми и стоимостными показателями, которые позволяют измерить экономию от внедрения предлагаемого проекта машинной обработки информации относительно базового варианта.

К трудовым показателям относятся следующие:

1) Показатель абсолютного снижения трудовых затрат за год (DТ) [час/год], который рассчитывается по формуле [14]:

![]()

где:

Т0 – трудовые затраты на обработку информации по базовому варианту;

Т1 – трудовые затраты на обработку информации по предлагаемому варианту;

2) Коэффициент относительного снижения трудовых затрат (Кт), показывающий на какую долю или процент снижаются затраты предлагаемого варианта по сравнению с базовым, который рассчитывается по формуле:

![]()

3) Индекс снижения трудовых затрат (IT), показывающий во сколько раз снижаются трудовые затраты предлагаемого j-того варианта по сравнению с базовым вариантом, и рассчитываемый по формуле [14]:

![]()

К стоимостным показателям относятся следующие:

4) Показатель абсолютного снижения стоимостных затрат за год (DС) [руб/год], который можно рассчитать по формуле:

![]()

где:

C0 - стоимостные затраты на обработку информации по базовому варианту [руб/год];

C1 - стоимостные затраты на обработку информации по предлагаемому варианту [руб/год];

5) Индекс снижения стоимостных затрат IC, рассчитываемый по формуле:

![]()

6) Коэффициент снижения стоимостных затрат за год KC, который рассчитывается по формуле:

![]()

7) Показатель стоимостных затрат на j- ой технологический процесс CJ представляет собой сумму затрат на j- ый технологический процесс по следующим статьям затрат:

o на заработную плату;

o на амортизацию;

o на ведение информационной базы;

o накладные расходы.

Этот показатель рассчитывается по формуле:

![]()

где:

8) Cij показатель стоимостных затрат на i-тую операцию j-того технологического процесса, в состав которого включаются следующие компоненты:

CIJ = Cз/п + Cнр+ Cа+ Cиб (8)

где:

8.1) Cз/п затраты на заработную плату пользователя, которые можно рассчитать по формуле:

Cз/п = tij * ri (9)

где:

tij - трудоемкость выполнения i-ой операции j-го технологического процесса;

ri - тарифная ставка i- ой операции;

8.2) Cнр - затраты на накладные расходы, рассчитываемые как производная величина от затрат на заработную плату:

Cнр = Cз/п * Кнр (10)

где:

KHP величина коэффициента накладных расходов, принимая как правило в размере 0,6 -0,7 от величины затрат за заработную плату [10];

8.3) Cа - величина амортизационных отчислений на используемую технику, рассчитываемая по формуле:

Cа = tij * ai (11)

где:

аi – норма амортизационных отчислений [10];

8.4)Cиб - годовые затраты на ведение информационной базы.

Коэффициенты Kjи K0 характеризуют рост производительности труда за счет внедрения более экономичного варианта проектных решений.

При оценке эффективности используются обобщающие и частные показатели.

К основным обобщающим показателям экономической эффективности относятся:

o годовой экономический эффект;

o расчетный коэффициент эффективности капитальных вложений;

o срок окупаемости системы;

Годовой экономический эффект от внедрения проекта (Э) определяется как разность между головной экономией и нормативной прибылью [руб/год]:

Э = (С0 + Ен * К0) - (Сj + Ен * Кj) (12)

где:

Kjи K0 - капитальные затраты, включающие в себя затраты на следующие направления:

1. На приобретение вычислительной техники в базовом и предлагаемом вариантах;

2. На покупку ПО;

3. На освоение программного обеспечения;

4. На проектирование и отладку проекта.

Ен - нормативный коэффициент эффективности капитальных вложений; Значение Ен принимается равным 0,2 для всех отраслей народного хозяйства [10]. Он представляет собой усредненную норму эффективности капитальных вложений, ниже которых они нецелесообразны.

Произведение Ен, в данном случае, следует рассматривать как нормативную прибыль [в руб.], которая должна быть получена от внедрения системы.

Помимо вышеприведенных показателей эффективности проектировщики рассчитывают также показатель срока окупаемости капитальных затрат (Ток), представляющий собой отношение капитальных затрат к экономии стоимостных затрат:

![]()

Расчетный коэффициент экономической эффективности капитальных затрат (Ер) представляет собой отношение годовой экономии (годового прироста прибыли) к капитальным затратам на разработку и внедрение АИС:

![]()

Предлагается так же годовой экономический эффект (Эгод) определить по формуле:

Эгод = С1 – С2 (15)

где:

С1 – себестоимость до внедрения программного комплекса;

С2 – себестоимость после внедрения программного комплекса.

Коэффициент экономической эффективности (Е):

Е = Эгод / Квл

где:

Эгод - годовой экономический эффект;

Квл – капитальные вложения.

Срок окупаемости затрат на внедрение программного продукта (Ток) вычисляется по формуле: Ток = 1/ Е.

0 комментариев