Навигация

Стратегический анализ рисков предприятия

48544

знака

0

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Московский государственный индустриальный университет (ГОУ МГИУ)

Кафедра экономики и менеджмента

Курсовая работа

по специальности «Стратегический менеджмент»

на тему «Стратегический анализ рисков предприятия»

Группа 05М23

Студент

Ульянов Р.А.

Руководитель проекта

Веснин В.Р.

Содержание

Введение. 3

1. Методологические основы риск-менеджмента. 5

1.1 Научные взгляды на проблему рисков. 5

1.2 Российская специфика управления рисками. 8

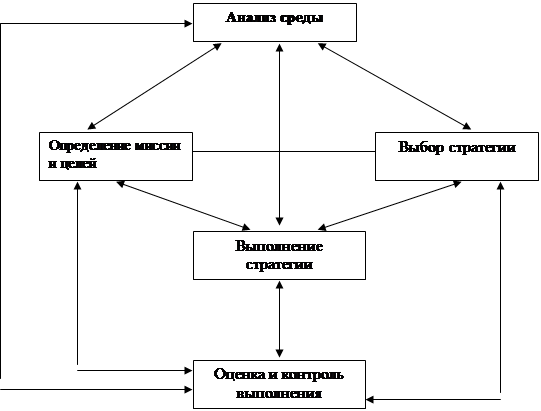

2. Анализ современного стратегического анализа рисков. 18

2.1 Место анализа рисков в формировании стратегии. 18

2.2 Выявление проблем при стратегическом анализе рисков. 21

3. Разработка предложений по стратегическому анализу рисков предприятия 23

3.1 Факторы внешней среды, обуславливающие необходимость анализа рисков 23

3.2 Формирование предложений по идентификации и управлению рисками 25

3.3 Социально-экономическая значимость разработанных предложений. 27

Заключение. 30

Список используемой литературы.. 32

Введение

Законодательно установлено, что предпринимательская деятельность является рисковой. Действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены.

Множество условий и факторов влияют на исход принимаемых людьми решений, действие некоторых из них предсказать очень сложно, многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности. Риск присущ практически любой сфере человеческой деятельности. Сейчас все больше внимания уделяется исследованию, прогнозированию, анализу рисков. Умение предвидеть последствия тех или иных действий просто необходимо для нормального функционирования организаций.

Актуальность исследования обусловлена необходимостью формирования комплексного подхода к риск-менеджменту предприятия как одного из необходимых условий эффективной деятельности в конкурентной среде.

Деятельность любой организации связана с опасностью возникновения непредвиденных потерь. Именно поэтому для каждой компании важно предусмотреть изменение факторов и условий, способных оказать существенное влияние на ее функционирование.

Объект – риск-менеджмент предприятия.

Предмет – анализ рисков деятельности предприятия.

Риском можно управлять. Наиболее удачной будет деятельность фирмы, правильно рассчитавшей свои возможности, выбравшей направление деятельности с оптимальным соотношением риска и доходности. Именно для решения такой задачи необходим анализ риска. Имея полную информацию об угрозах, возможно обезопасить компанию от необоснованных потерь.

По мере увеличения уязвимости бизнеса от финансовых рисков многие компании признают, что поиск решений проблем риска должен быть поставлен на профессиональную основу. Менеджер должен обеспечивать защиту всех активов и прибылей фирмы от потерь из-за изменений и колебаний процентных ставок и валютных курсов, управлять затратами по проценту. Только достаточно опытный и квалифицированный управленец справится с этой нелегкой задачей. Управление риском должно стать одним из основных направлений деятельности современного менеджера.

Цель – изучение методов стратегического анализа рисков предприятия.

Будущее нам неизвестно. А потому неизвестны и будущие доходы и расходы, мы можем лишь прогнозировать их с той или иной степенью уверенности. Чем мы рискуем и что вообще понимать под "риском"? Как отражается неопределенность будущего на потоках платежей? Как описывать неопределенность? Эти вопросы должны решаться руководством на основе разработанных методик, часть которых описана в данной работе.

Задачи представляются следующим образом:

Описание методологических основ риск-менеджмента.

Рассмотрение современного стратегического анализа рисков.

Разработка предложений по стратегическому анализу рисков предприятия.

1. Методологические основы риск-менеджмента

1.1 Научные взгляды на проблему рисков

Существует несколько распространенных определений понятия «риск». Шеннон дает следующее определение риска применительно к потребности оценки бизнеса: «Риск — это степень определенности (или неопределенности), связанной с получением ожидаемых в будущем доходов».

Риск часто сопоставляют с определенными количественными потерями материальных, трудовых или финансовых ресурсов вследствие реализации разработанного плана действий

Применительно к принятию стратегических решений Г. Б. Клейнер приводит следующее определение риска: «Риск — это возможность таких последствий принимаемых стратегических решений, при которых поставленные цели частично или полностью не достигаются».

Отсутствие общепринятого определения понятия «риск», прежде всего, обусловливается многообразием самих рисков, различной степенью их влияния на развитие бизнеса и разной степенью чувствительности к этим рискам. Риск объективно присутствует в любой области человеческой деятельности, в том числе и в процессе реализации стратегических планов развития предприятий. В данной сфере деятельности под риском следует понимать возможность недостижения значения оценочных критериев в процессе реализации базовой и (или) функциональной стратегии развития предприятия.

Оценка последствий недостижения поставленной цели и будет служить показателем влияния риска на выполнение стратегии. Данное влияние может иметь как отрицательный, так и положительный эффект.

Необходимо разграничивать два понятия: риск и неопределенность. Под последней понимается неполнота или неточность информации об условиях реализации проекта, в том числе сопутствующих затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Риск является элементом результатов исполнения любого хозяйственного решения в силу того, что неопределенность неизбежное условие хозяйствования. Понятие риска тесно связано с предпринимательской деятельностью, так как полная гарантия благополучного результата практически отсутствует.

Классификация и идентификация рисков необходима для их своевременной оценки, прогнозирования негативных факторов. Знания о характере рисков, их идентификация по видам и базовым признакам позволяет разрабатывать мероприятия по их снижению. Классификация заключается в распределении рисков по группам на основе классификационных критериев. В зависимости от целей исследования на практике и в научной литературе используются различные классификации.

Общесистемная классификация рисков.

Это наиболее распространенная классификация. В ее основе лежит разделение рисков на две большие группы: чистые и спекулятивные.

Чистые риски обладают относительно постоянным характером проявления (их также называют статическими рисками). Для их анализа и оценки широко используются методы математической статистики и теории вероятностей, поскольку их проявление, как правило, стабильно во времени или отличается определенной закономерностью.

На принятие управленческих решений всегда влияет ряд факторов, изменить или ограничить действие которых невозможно. К числу таких факторов относятся политические, транспортные, природно-естественные, экологические и др. Эти факторы и порождают чистые риски.

Спекулятивные риски в полной мере определяются управленческим решением (динамические риски). В отличие от чистых, они менее стабильны, их аналитические оценки изменяются с течением времени.

Такая неопределенность увеличивает не только риск, но и, как правило, полезный эффект. Наиболее ярко спекулятивные риски проявляются в таких областях деятельности, которые зависят от рыночной конъюнктуры. Для анализа динамических рисков с высокой изменчивостью характеристик часто используют нетрадиционные методы анализа и обоснования управленческих решений (например, технический анализ).

Риски, которые возникают при разработке целей развития предприятия, можно условно разделить на две группы рисков, являющихся следствием:

• недостатка информации о выбранном направлении развития бизнеса;

• субъективности участников, которые обосновывают и формулируют цели развития бизнеса.

Переориентация вида деятельности предприятия и переформулирование целей развития могут существенно повлиять на прогнозируемый результат, и поэтому на стадии формулирования целей стратегического плана развития предприятия необходимо собрать максимальное количество надежной и достоверной информации для снижения влияния субъективного фактора и выбора наиболее оптимального решения в условиях конкретной рисковой ситуации. При стратегическом планировании развития предприятия уже на стадии целеполагания необходимо достигать определенного компромисса понимания риска и определять границы его допустимого уровня.

Согласование параметров допустимого уровня риска по всем стейкхолдерам составляет одну из сложнейших задач стратегического управления рисками.

Первоначально риски, которые необходимо учитывать при обосновании и разработке стратегии развития предприятий, подразделяются по масштабам их воздействия:

• катастрофический;

• критический;

• значительный;

• умеренный;

• незначительный.

Кроме того, в процессе принятия стратегических решений на уровне предприятия необходимо учитывать различную степень чувствительности к рискам различных групп заинтересованных лиц. В соответствии с этим можно выделять следующие виды рисков:

– допустимый;

– приемлемый;

– недопустимый.

Далее риски делятся на:

• систематический;

• несистематический.

Выполняя анализ рисков, целесообразно классифицировать их по сферам влияния. На этапе формулирования миссии предприятия необходимо четко представлять горизонты развития бизнеса. Вполне понятно, что в каждом из направлений бизнеса существует свой уровень риска. В соответствии с этим их можно подразделить на две группы.

1. Риски внешней деловой окружающей среды:

• макроэкономические риски дальней окружающей среды;

• риски ближней окружающей среды.

2. Внутренние риски.

1.2 Российская специфика управления рисками

Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве, необходимо постоянно корректировать систему действий с позиций максимума прибыли. Поэтому особое внимание уделяется постоянному совершенствованию управления риском - риск-менеджменту.

Риск-менеджмент – система оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. При рыночной экономике производители, продавцы и покупатели действуют в условиях конкуренции самостоятельно. Их финансовое будущее непредсказуемо и мало прогнозируемо. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Говоря о специфике построения системы управления рисками в российских компаниях, можно сформулировать следующие особенности.

1) Разница в определении понятия управления рисками - порождает проблему целеполагания при построении системы управления рисками. Это может повлечь смещение акцентов и неправильное выделение приоритетов.

Три наиболее типичных трактовки:

управление рисками – прежде всего вопрос безопасности активов и людей, т.е. управлять им должны службы безопасности компаний.

управление рисками – это страхование. Это наиболее часто встречающаяся трактовка. Более того, большинство подразделений по управлению рисками создается на базе страховых подразделений.

управление рисками – это управление финансовыми рисками, а именно хеджирование. Также достаточно распространенная трактовка, подразумевающая работу с производными финансовыми инструментами.

2) Неразвитость финансовых рынков не стимулирует компании к развитию систем управления рисками и ограничивает набор инструментов покрытия рисков.

3) Квалификация акционеров и менеджеров не позволяет эффективно начинать и продвигать процесс построения системы управления рисками, а также ограничивает возможность действий профессионалов в данной области.

4) Квалификация риск-менеджеров сдерживает развитие систем управления рисками в российских компаниях за счет ограниченного взгляда на управление рисками как процесс.

К факторам успеха, которые способствуют успешному построению системы управления рисками, можно отнести следующие:

Процесс должен двигаться «сверху» руководством компании и опираться на понимание и поддержку менеджеров среднего звена.

Спонсирование проекта должно осуществляться на уровне высших менеджеров и Совета директоров.

Построение системы - длительный и трудоемкий период, поэтому для получения кредита доверия у руководства необходимо предусмотреть реализацию ряда краткосрочных проектов, которые могут дать немедленный результат (стратегия «быстрых побед»).

Не стоит сразу начинать выстраивать сложную инфраструктуру управления рисками. Слишком большие инвестиции на первом этапе могут отпугнуть менеджмент от реализации комплексной системы.

Руководство компании необходимо дополнительно просвещать в вопросах управления рисками. В этом может помочь привлечение внешних консультантов, обладающих необходимым авторитетом. В конце концов управление рисками должно стать неотъемлемой частью процесса принятия управленческих решений.

Система управления рисками должна быть встроена в основные управленческие процессы, в частности, в процессы бюджетирования и принятия инвестиционных решений.

Информация об управлении рисками должна распространяться среди всех участников процесса и быть доступной как для внешних, так и для внутренних пользователей.

Анализ рисков внешней деловой среды в нашей стране имеет свои специфические особенности, связанные главным образом с достаточно сильным влиянием фактора политических рисков. Кроме того, данный процесс усложняется реформированием властных структур и динамичностью процесса законотворчества на всех уровнях управления экономикой. Более того, достаточно часто законодательные акты дополняются на практике различного рода подзаконными актами и нормативными документами, что еще больше затрудняет прогнозирование уровня рисков.

Высокая степень риска в процессе реализации стратегий развития отечественных предприятий обусловливается также значительным влиянием теневых структур на организацию бизнеса, что необходимо учитывать при разработке стратегии развития любого предприятия.

Вместе с тем в настоящее время в нашей стране в большинстве случаев оценка странового риска для предприятий представлена в лучшем случае лишь в виде описания политической и экономической среды и динамики их развития в прошлом с вероятностным описанием ближайшей перспективы. Последнее существенно затрудняет процесс инвестирования российских предприятий, поскольку при такой неопределенности оценки рисков внешней среды эксперты считают бизнес в условиях России весьма рискованным.

Стратегический анализ рисков отечественных предприятий, учитывая достаточно высокую степень риска их банкротства в условиях переходной экономики, должен также предусматривать анализ динамики изменения активов предприятия с позиций их ликвидности.

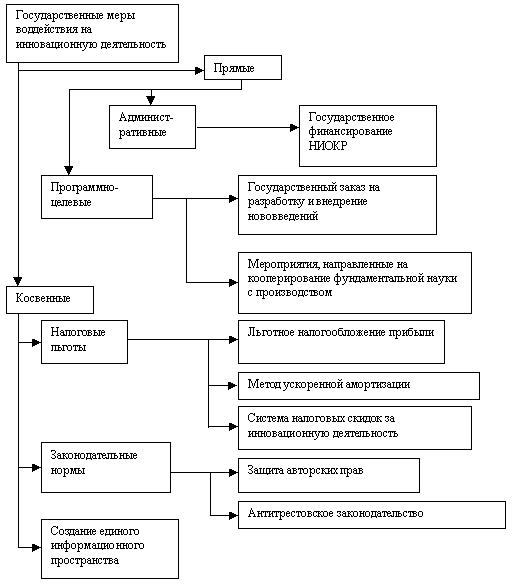

Похожие работы

... пяти составляющих: перспектив рынка, взаимосвязи с другими направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли. 2. Стратегический анализ деятельности ОАО «Шелангерский химзавод «Сайвер» 2.1. Описание предприятия В 1972 году с образованием Министерства местной промышленности Марийской АССР, лесохимзавод вошел в состав этого министерства и был ...

... снижения цен 3. снижение платежеспособности населения 3. обслуживание дополнительных групп потребителей. 4. изменения во вкусах потребителей. 4. выход на новый рынок; Таблица 4. SWOT-анализа турфирмы ООО «Обнинское бюро путешествий» «Сила и возможности» «Сила и угрозы» 1.Выход на новые сегменты при высоком уровне обслуживания позволит повысить конкурентные позиции; 2.Снижение цены ...

... их достижению в сроки при обеспечении ресурсами с учетом эффективного их использования. Он применяется при разработке целевых комплексных программ. Глава 2 Применение стратегического планирования на предприятии 2.1 Планирование производства и реализации продукции Производственная программа – это обоснованный в бизнес-плане план выпуска продукции. Стоимостные показатели производственной ...

... в науке и практике управления, и в первую очередь изменилась роль выдающихся и профессионально подготовленных специалистов по стратегическому планированию. Пока сотрудники штаб-квартир процветали, а вопросы стратегии завоевывали ключевые позиции в практике и теории бизнеса, наши предприятия неуклонно сдавали свои позиции перед лицом конкурентов в других странах, где стратегический подход не был в ...

0 комментариев