Навигация

Сутність стратегічного і оперативного контролінгу

20101

знак

0

таблиц

0

изображений

Реферат

Тема:

Сутність стратегічного та оперативного контролінгу

1. Контролінг, як управлінська функція

Процес інтеграції традиційних методів обліку, аналізу, нормування, планування й контролю в єдину систему одержання, обробки й узагальнення інформації й прийняття на її основі управлінських рішень відбувається досить швидко. Система, що управляє підприємством, має бути зорієнтованою на досягнення не лише оперативних (поточних) цілей у вигляді одержання прибутку того або іншого розміру, але й на стратегічні цілі: виживання підприємства, його екологічний нейтралітет, збереження робочих місць, тобто на соціальні фактори, систему, у якій переважним стає не вузьке, конкретне ортодоксальне мислення керуючого справами, а системне, комплексне вирішення проблем [7].

Ця система одержала назву «контролінг» (випереджуючий контроль на основі спостереження за змінами об'єкту). Найбільш повно система контролінгу як система керування була вперше описана й застосована в США. Звідси семантичне значення терміна «контролінг (від англ. to control – контролювати) і похідних або пов'язаних з ним понять, таких, наприклад, як контролер – керівник служби контролінгу [19].

За аналогією з однаковим звучанням слова в українській мові «контроль» напрошується висновок про те, що контролінг, можливо, являє собою систему контролю, а контролер стежить за станом економіки й фінансів підприємства.

Частково це так, але далеко не повністю, хоча первісне поняття контролінгу об'єднало сукупність завдань у сфері обліку й фінансів, а контролер був головним бухгалтером. Зміст контролінгу й робота контролера не вичерпуються на сьогодні тільки цими функціями в тим обсягом, у якому ми звикли їх бачити: вони значно ширше й різноманітніше.

Контролінг – це концепція, спрямована на ліквідацію вузьких місць і орієнтована на майбутнє відповідно до поставлених цілей і завдань одержання певних результатів [9].

Діяльність будь-якої фірми завжди спрямована на досягнення конкретних цілей. Щоб не збитися з наміченого курсу, необхідним є постійний контроль за тим, як реалізуються розроблені програми. Сьогодні традиційна система контролю є одним з істотних (хоча й застарілих) інструментів керування.

Квоти, стандарти, норми ґрунтуються на минулому досвіді, контрольні дії пов'язані скоріше з минулим ніж з майбутнім фірми. Таким чином, керування на основі традиційного контролю гальмує активне випереджальне використання майбутніх можливостей. Традиційна система контролю послужила фірмам гарну службу, коли зміна в зовнішньому середовищі організації була ще настільки поступовою, що допускало вповільнені реакції. З ростом динамічності ринкових відносин виникла необхідність у тому, щоб засновувати контроль на майбутніх подіях і діях.

У випереджальному контролі акцент, що раніше фіксувався на відхиленнях від минулих еталонів, переміщається на зміну розриву між нинішніми результатами й цілями, які повинні бути досягнуті до кінця планового періоду. У реалізації акцент зміщається відповідно з виправлення допущених у минулому помилок на заходи щодо досягнення майбутніх цілей. В основі контролінгу виробництва – контроль, що попереджає, що дозволяє йому або зробити коректування дій, або, якщо оцінка результатів показує, що раніше певні цілі нереальні, змінити їх.

Таким чином, зміст контролю, проведеного контролінгом, полягає в створенні гарантій виконання планів і в підвищенні ефективності управлінського процесу [7].

Служба контролінгу постійно акцентує увагу на рішення наступних питань: чи правильним шляхом йде підприємство? чи досить економічною є обрана альтернатива? чи є можливості фінансування проектів? що відбудеться, якщо реальність виявиться не такою, як було заплановано? Якщо в ході розвитку зустрінуться відхилення, необхідно осмислити, куди надалі варто рухатися.

У результаті можна дати таке визначення контролінгу: «Контролінг – керування майбутнім для забезпечення тривалого й успішного функціонування підприємства і його структурних одиниць» [12].

Контроль, проведений контролінгом, на відміну від традиційного контролю не є основним завданням адміністрації. Він полягає в зіставленні оцінок «план – факт», у поясненні причин, що обумовили появу відхилень, у визначенні їхнього впливу на перспективні цілі, а також у розробці коригувальних заходів щодо усунення відхилень.

Головні завдання контролера – розробка матеріалів для прийняття управлінських рішень і подання їхньому керівництву. Він повинен також консультувати адміністрацію із всіх питань вибору найбільш діючих варіантів дій і тим самим впливати на використання всіх можливостей досягнення підприємством запланованих показників.

Служба контролінгу прагне так управляти процесами поточного аналізу й регулювання планових і фактичних показників, щоб за можливості уникнути помилки, відхилення й прорахунку – як у сьогоденні, так і майбутньому. Звідси призначення контролінгу – попередження виникнення кризових ситуацій [20].

Помилки й проблеми, що виникають при аналізі ситуації усередині організації, переплітаються, якщо їх вчасно не виправити, з помилками в оцінці майбутніх умов навколишнього середовища. Інакше кажучи, необхідно передбачити, щоб прийняте рішення не ґрунтувалося на помилкових передумовах, а це особливо важливо, коли прийняте рішення сполучене з більшим ризиком.

Основним завданням контролінгу є виявлення проблем і коректування діяльності організації до того, як ці проблеми переростуть у кризу. Вирішення цього завдання пов'язане з [20]:

- визначенням фактичного стану організації і його структурних одиниць;

- прогнозуванням стану й поведінки економіки організації на заданий майбутній момент часу;

- завчасним визначенням місця й причин відхилень значень показників, що характеризують діяльність як організації в цілому, так і його структурних одиниць;

- забезпеченням стійкого виробничо-фінансового стану організації при настанні (досягненні) граничних значень показників;

- пошуком слабких і вузьких місць у діяльності підприємства.

Результативність вирішення виявлених проблем багато в чому визначається тим, як добре скоординовані цілі різних рівнів управління, засоби й методи їх реалізації. Тому наступним завданням контролінгу є завдання контролю й регулювання [20].

Суть третього завдання полягає в інформаційному супроводі процесу планування. Його вирішення пов'язане з: розробкою методик планування; поданням інформації для складання планів; встановленням припустимих меж відхилень; аналізом причин і розробкою пропозицій для зменшення відхилень; обліком і контролем витрат і результатів; розробкою інструментарію для планування, контролю й прийняття управлінських рішень; стимулюванням планування [20].

Реалізація всіх трьох завдань уможливлює підготовку до використання майбутніх сприятливих умов, готує підприємство до раптових змін у зовнішнім середовищі, поліпшує координацію дій в організації й тим самим сприяє тривалому й успішному функціонуванню підприємства і його структурних одиниць.

Найважливішими цілями організації є висока рентабельність, забезпечення ліквідності й підвищення ефективності роботи. Досягнення цих цілей ґрунтується на реалізації наступних функцій контролінгу [9]:

1. Моніторинг стану економіки організації: контроль рівноваги показників прибуток - витрати. Через певні проміжки часу задані величини порівнюють із фактичним станом і визначають, чи потрібно втручання для досягнення бажаного стану, якщо буде потреба здійснюють його.

2. Сервісна функція (забезпечення аналітичною інформацією для прийняття управлінських рішень). Полягає у своєчасному поданні необхідної інформації керівництву для ухвалення рішення по коректуванню стратегії. Забезпечується за допомогою систем планування, нормування, обліку й контролю, орієнтованих на досягнення мети, кінцевого результату діяльності підприємства. Інформація повинна містити задані (нормативні, планові) і фактичні дані, у тому числі про відхилення, що виявляють засобами обліку по підрозділах.

3. Керуюча функція. Полягає в переоцінці стратегії, коректуванню реалізації цілей і зміні цілей. Здійснюється з використанням даних аналізу відхилень, ставок покриття, загальних результатів діяльності для прийняття управлінських рішень. Такі рішення приймаються на всіх рівнях управління організацією, і досить важливим завданням контролінгу є координація цілей різних рівнів, засобів і методів їхньої реалізації, для того щоб забезпечити досягнення кінцевої мети підприємства.

Похожие работы

... і 1 наведена порівняльна характеристика оперативного і стратегічного контролінгу. Таблиця 1 Порівняльна характеристика оперативного і стратегічного контролінгу Ознака Оперативний Стратегічний Орієнтація Ціль Задачі Внутрішнє середовище підприємства Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно-наслі ...

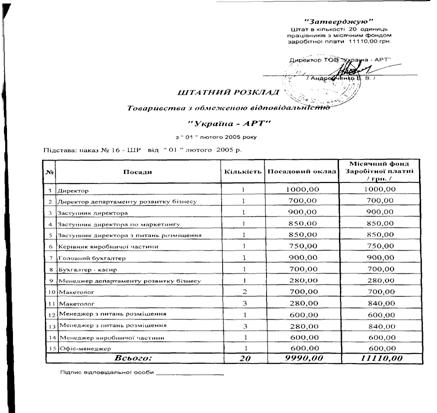

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

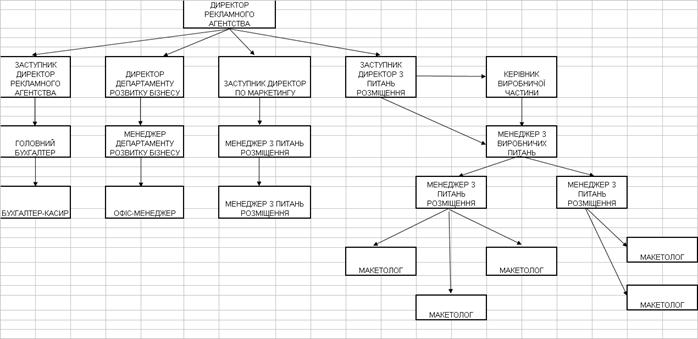

... Кредиторська заборгованість 55802,5 Власний капітал Статутний капітал 175000 Нерозподілений прибуток 648028,1 Всього власний капітал 823028,1 Всього пасиви 878808 ТЕОРІЯ. РОЛЬ КОНТРОЛІНГУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 1. Служба контролінгу в організаційній структурі підприємства Для ефективної роботи і чіткого визначення відповідальності контролерів на підприємств ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

0 комментариев