Навигация

Контроль і аналіз економічності роботи підрозділів

20101

знак

0

таблиц

0

изображений

4. Контроль і аналіз економічності роботи підрозділів.

5. Розробка методології прийняття рішень, їхня координація, а також контроль сприйняття цієї методології керівництвом.

Реалізація контролінгової діяльності ґрунтується на чотирьох принципах [19]:

1. Руху й гальмування. Для забезпечення тривалого й стійкого існування організації необхідні її ріст, розвиток і, як наслідок, стабільне одержання прибутку. При цьому мета «зростання» означає збільшення виробництва й продажу виробів або розширення номенклатури надаваних послуг, які вже визначені в плані організації. Мета «роз виток» означає нові вироби, нові форми їхнього застосування, новий сервіс, нові рішення проблем клієнтів, нові ринки й канали збуту, нові методи виробництва, нові організаційні структури й процедури керування, тобто для успішної діяльності підприємства і його рухів уперед необхідні «інновації». Принцип створює об'єктивні умови для постійного виявлення й впровадження нового, прогресивного в практику конкретної організації з урахуванням специфіки й можливостей.

2. Своєчасності. В умовах динамічно ринку керівництву для прийняття рішень необхідні постійно обновлювані дані як про зовнішнє, так і внутрішнє середовище, результати їхнього аналізу. Тому контролер постійно спостерігає за навколишнім середовищем. В інтересах зміцнення позицій організації контролер зобов'язаний оперативно враховувати знову виникаючі шанси й ризики, їхній можливий вплив на прибуток. Здатність організації до своєчасного реагування на ринкові зміни з від тимчасового інтервалу між виникненням нового шансу або ризику й конкретною дією керівництва, а також від витрат часу на зміну плану й впровадження новинки.

3. Стратегічної свідомості. Інформація, отримана від працівників, має важливе значення для проведення заходів, що забезпечують стійке майбутнє фірми. Керівники організації, її підрозділу й співробітники на практиці нерідко приймають тактичні рішення, що приносять швидкий економічний ефект і реальні вигоди в поточному плані, але не відповідним стратегічним завданням підприємства. У результаті, вигравши (і часом чимало) сьогодні, фірма може набагато більше втратити завтра. Принцип реалізується тільки тоді, коли будь-яке рішення й дія оцінюється в першу чергу з позицій його відповідності стратегічним програмам.

4. Документування. Метою цього принципу є створення умов для перевірки: чи дотримувалися мети й завдання стратегічного контролінгу в дійсності. У стратегічному контролінгу інформація представляється у вигляді письмових повідомлень із попередньою оцінкою їхньої значимості. Письмова форма примушує інформатора до продуманого, повного й точного подання положення справ. Документування дозволяє в будь-який момент установити що посилає й приймає інформацію, її зміст і дату передачі.

2. Організаційна структура контролінгу

Контролінг як самостійна управлінська функція має складну організаційну структуру. Вона включає два компоненти – горизонтальну й вертикальну структуру [12].

Вертикальна структура охоплює послідовність процедур контролю, що відповідає логіці й напрямку планово-управлінського циклу. У ній можна виділити:

- стратегічний контроль;

- тактичний контроль;

- оперативний контроль.

Стратегічний контроль орієнтований на досягнення основної мети підприємства, а також цілей, що ставляться в рамках товарної, цінової, збутової і комунікативної політик. Стратегічний контроль є основним елементом контролінгу, тому що не тільки аналізує досягнуті результати, але й закладає основу майбутніх стратегічних рішень [6].

Тактичний контроль оцінює ефективність заходів, проведених протягом нетривалого відрізку часу й обумовлених тактичним планом. Він може розглядатися як контроль проміжних результатів процесу реалізації стратегії. Цей вид контролю особливо важливий для бізнесу, тому що напрямки, характер і результати діяльності підприємств цього типу прямо залежать від зміни ринкової кон'юнктури, неминучих на займаних ними сегментах. У рамках тактичного контролю створюються умови для своєчасної реакції підприємства на зміну кон'юнктурних умов, особливо на появу обмежуючих факторів.

Оперативний контроль спрямований на оцінку проміжних результатів діяльності в дуже короткі проміжки часу. Його можна характеризувати як постійне відстеження результатів діяльності фірми – моніторинг проміжних результатів.

Горизонтальна структура охоплює функціональні компоненти. Вона передбачає оцінку результативності у виробничій, комерційній, фінансовій, комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності.

Виходячи з вищесказаного контролінг як цілісна система складається із двох важливих частин: стратегічний контролінг та оперативний контролінг, проміжною ланкою реалізації яких є тактичний контролінг.

Кожний вид контролінгу має свої цілі, методи, принципи, засоби й інструменти.

3. Стратегічний контролінгВідсутність погодженості вчених у трактуванні поняття «стратегічний контролінг» ставить перед необхідністю формування основних напрямків, що характеризують систему стратегічного контролінгу. До них належить [6]:

- пошук інформації за межами підприємства про конкурентів і її аналіз;

- визначення залежності між стратегічною позицією, обраною компанією, і очікуваним застосуванням внутрішньої звітності підприємства з погляду стратегічного позиціювання;

- одержання конкурентної переваги за рахунок аналізу способів скорочення витрат і (або) ланцюжку цінності й оптимізації факторів витрат.

Для формування концептуальних основ стратегічного контролінгу візьмемо за основу твердження, що стратегічний контролінг – це певний спосіб відбиття фінансових і облікових проблем підприємства. Стратегічний контролінг фокусується на певних ключових елементах діяльності підприємства, що дозволяє створювати економічні цінності [9].

Цей процес можна представити у вигляді моделі, сутність якої полягає в тім, що вона концентрується на чотирьох основних елементах стратегічного контролінгу: зобов'язаннях, потенційних можливостях, витратах і контролі.

Стратегічний контролінг повинен забезпечувати керівництво підприємства й інших користувачів значимою інформацією про стратегії підприємства (зміні поточних показників у стратегічному положенні). Так, з погляду стратегічного контролінгу, такий показник, як прибуток, розглядається не як внутрішній показник, що характеризує результат діяльності підприємства, а як зовнішній показник (результат), що характеризує положення підприємства стосовно існуючих і можливих конкурентів.

Отже, метою стратегічного контролінгу є формування інформації про можливі пріоритетні напрямки розвитку стратегії бізнесу підприємства шляхом виявлення причинно-наслідкових зв'язків при зіставленні даних про витрати, ціни, попит, фінансовому становищі й інших з аналогічними даними конкурентів, а також вживання заходів по регулюванню виниклих відхилень і оптимізації співвідношення «витрати – прибуток» [10].

Вищевикладене визначає об'єкти стратегічного контролінгу. До них ставляться відносні дані (порівнянні з даними конкурентів) про витрати, ціни, попит, фінансовому становищі, як у масштабі структурних підрозділів підприємства, так і підприємства в цілому.

Вивчення сутності стратегічного контролінгу ставить перед необхідністю дослідження структури й складу процесу нагромадження інформації в системі стратегічного керування.

Для виявлення сигналів про виникнення явищ кризового стану підприємства необхідно постійне спостереження за його діловими й фінансовими показниками. Їхній аналіз дає можливість кількісно оцінити явища. Ті самі показники можуть мати різне значення й тенденцію на різних етапах життєвого циклу конкурентної переваги підприємства. Тому аналіз показників по етапах життєвого циклу конкурентної переваги підприємства дозволить виявити тенденцію розвитку кризових явищ на основі кількісних і якісних оцінок.

Ділові й фінансові показники діляться на кілька груп: показники ліквідності, фінансового стану, оборотності, рентабельності. У свою чергу, їх можна підрозділити по ознаці відстеження й змінюваності як по етапах життєвого циклу конкурентної переваги підприємства, так і за часом.

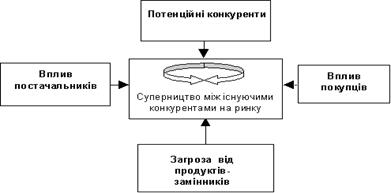

Стратегічний контролінг повинен забезпечити виживаність підприємства, відстеження намічених цілей розвитку й досягнення довгострокової стійкої переваги перед конкурентами. Основними видами аналізу стратегічного контролінгу є [21]:

- аналіз зовнішнього й внутрішнього середовища;

- аналіз конкуренції;

- аналіз ключових факторів успіху;

- формування портфеля стратегій;

- аналіз стратегічних планів і підконтрольних показників діяльності;

- аналіз ланцюжка цінностей;

- аналіз стратегічного позиціювання;

- аналіз витратоутворюючих факторів.

Стратегічний контролінг орієнтований на довгострокові перспективи. Об'єктами контролю, а, отже, і контрольованими величинами є такі показники, як мета, стратегії, потенціали й фактори успіху, сильні й слабкі сторони підприємства, шанси й ризики, межі й наслідки.

Можна виділити найбільш важливі практичні інструменти й принципи стратегічного керування, які використає стратегічний контролінг [21]:

- Матричні аналітичні інструменти;

- Аналіз сильних і слабких сторін;

- Принципи керування попитом та пропозицією;

- Принципи фінансової оцінки стратегічних планів;

- Розробка сценаріїв;

- Стратегічне керування витратами.

4. Оперативний контролінгГоловною метою оперативного контролінгу є створення такої системи керування, що ефективно допомагає досягати поточні цілі підприємства, а також оптимізує співвідношення «витрати-прибуток» [9].

Оперативний контролінг орієнтований на короткострокові цілі й контролює такі основні показники, як рентабельність, ліквідність, продуктивність і прибуток.

Арсенал основних методів і інструментів оперативного контролінгу сильно відрізняється від стратегічного. Найбільш відомими є наступні інструменти [21]:

- GAP-аналіз – аналіз відхилень (розривів);

- Портфоліо-аналіз – аналіз розподілу діяльності підприємства по окремих стратегіях щодо продуктів і ринків;

- CVP-аналіз – аналіз співвідношення «витрата-обсяг-прибуток» (Cost-Volume-Profіt);

- АВС-аналіз – аналіз груп виробничих підрозділів залежно від їхнього внеску в дохід (не плутати з функціонально-вартісним аналізом);

- Планування потреби в матеріалах;

- Фінансовий аналіз показників діяльності;

- Статичні й динамічні методи інвестиційних розрахунків;

- Бюджетування;

- Функціонально-вартісний аналіз.

Література

1. Анташов В., Уварова Г. Экономический советник менеджера. — Минск: Финансы, учет, аудит, 1996. - 320 с.;

2. Бланк И. А. Финансовый менеджмент: Учебный курс. — К.: Ника-Центр, 1999. - 528 с.;

3. Ван Хорн Дж. Основы управления финансами. - М.: Финансы и статистика, 1997. - 799 с.;

4. Друри К. Управленческий и производственный учет. - М.: Аудит, ЮНИТИ-ДАНА, 2002. - 1071 с.;

5. Ивашкевич В.Б., Зайцев С.Н.. Контролинг на предприятиях ФРГ. Бухгалтерский учет. №10, 1996;

6. Информационное обеспечение внутреннего контроля стратегии бизнеса: научно-производственное издание / Л. А. Сухарева, П. Н. Сухарев, И. Н. Дмитренко, С. Н. Кравченко / Под ред. Л. А. Сухаревой. - Донецк: ДГКИ, 1998. - 55 с.;

7. Карпова Т.П. Основы управленческого учета: Учеб. пособие. -М.: ИНФРА-М, 1997 -492с.;

8. Костырко Л.А. Стратегия финансово-экономической деятельности хозяйствующего субъекта: методология и организация. Монография. - Луганск: изд-во ВНУ им. В.Даля, 2002. - 560 с.

9. Контролинг - как инструмент управления предприятием / Е. А. Ананькина, С. В. Данилочкин, Н. Г. Данилочкина / Под ред. Н.Г. Данилочкиной. - М.: Аудит, ЮНИТИ, 1998. - 279 с.

10. Контроль в системе внутрипроизводственного хозрасчета / Б.И. Валуев, Л. П. Горлова, В. В. Муравская и др. - М.: Финансы и статистика, 1998.-239 с.

Похожие работы

... і 1 наведена порівняльна характеристика оперативного і стратегічного контролінгу. Таблиця 1 Порівняльна характеристика оперативного і стратегічного контролінгу Ознака Оперативний Стратегічний Орієнтація Ціль Задачі Внутрішнє середовище підприємства Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно-наслі ...

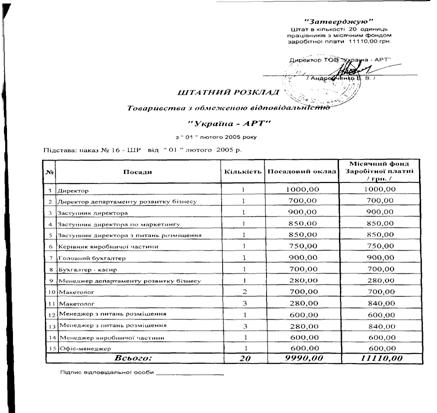

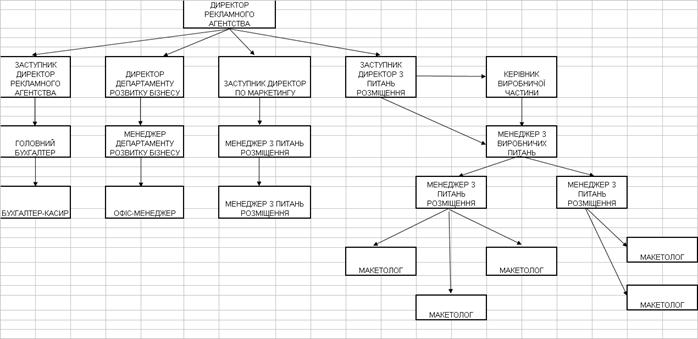

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... Кредиторська заборгованість 55802,5 Власний капітал Статутний капітал 175000 Нерозподілений прибуток 648028,1 Всього власний капітал 823028,1 Всього пасиви 878808 ТЕОРІЯ. РОЛЬ КОНТРОЛІНГУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 1. Служба контролінгу в організаційній структурі підприємства Для ефективної роботи і чіткого визначення відповідальності контролерів на підприємств ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

0 комментариев