Анализ деятельности предприятия

Роль предприятия в инфраструктуре города

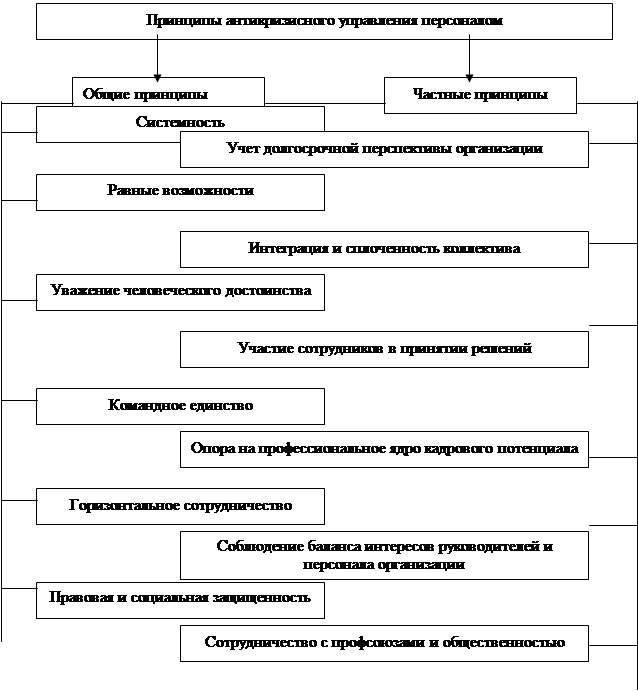

Структура управления

Структура управления

Динамика основных показателей деятельности

Оценка технологии производства

Анализ кризисных тенденций

Разработка и обоснование мероприятий по управлению ОАО "Нефаз" в условиях кризиса

Оценка экономической целесообразности предлагаемых мероприятий

Навигация

Оценка экономической целесообразности предлагаемых мероприятий

Управление предприятиями в условиях кризиса

114854

знака

19

таблиц

19

изображений

3.2 Оценка экономической целесообразности предлагаемых мероприятий

Следует отметить, что предлагаемые варианты совершенствования системы снабжения ОАО "НефАЗ" не являются затратными, поскольку:

- предприятие имеет сформированную службу снабжения;

- технически служба снабжения оснащена;

- предприятие имеет достаточно широкий перечень поставщиков, с которыми налажены контакты.

Изменение алгоритма в процессе поставок не будет служить источником дополнительных затрат для ОАО "НефАЗ".

Отразим в таблице 9 основные показатели предлагаемых вариантов.

Таблица 9 Основные показатели предлагаемых вариантов

| Показатель | Вариант 1 | Вариант 2 |

| Затраты | снижаются | снижаются |

| Численность персонала отдела снабжения | неизменна | неизменна |

| Критерии оценки процесса снабжения | ограниченное число показателей | комплексная оценка |

| Эффективность процессе снабжения (относительно двух вариантов) | ниже варианта 2 | Выше варианта 1 |

Таким образом, данные таблицы 9 позволяют выявить, что предлагаемые варианты отличаются лишь количественной оценкой показа-телей, используемых в качестве критериев выбора.

Это означает, что использование в качестве критериев выбора комплексной системы показателей повышает эффективность процесса снабжения.

Поэтому предложено реализовать второй вариант – - создание интегрированных систем формирования ценности цепи поставок.

Одним из основных видов потребляемых им материальных ресурсов является металл кузовной, поставляемый пятью основными поставщиками. На основе данных работы поставщиков были получены следующие интегральные показатели оценки производственной, транспортной и складской функций (таблица 10).

Таблица 10 Интегральный показатель оценки поставщиков ОАО "НефАЗ"

| Поставщик | Производственная функция | Транспортная функция | Складская функция | Интегральный показатель | |

| Закупочная | Эксплуатационная | ||||

| ОАО "Кировский завод" | 0,435 | 0,565 | 0,349 | 1,277 | 2,626 |

| ОАО "Каменск-Уральский завод" | 0,188 | 0,156 | 0,337 | 1,304 | 1,985 |

| ООО "Химпромторг" | 0,094 | 0 | 0,196 | 0,823 | 1,113 |

| ОАО "Ревдинский завод ОЦМ" | 0,092 | 0 | 1,475 | 0,814 | 2,381 |

| ОАО "Туимский завод ОЦМ" | 0,365 | 0,379 | 0,671 | 1,424 | 2,839 |

Обобщенные данные по выполняемым функциям показывают, что наилучшими поставщиками являются ОАО "Ревдинский завод ОЦМ" и поставляющий его продукцию посредник ООО "Химпромторг".

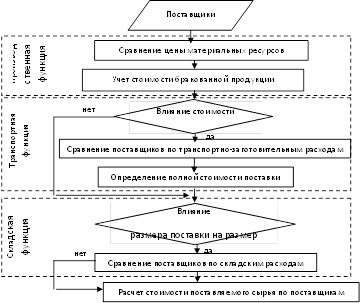

Для определения эффективности выполнения каждой из рассмотренных функций в стоимостном выражении предлагается использовать такой показатель, как себестоимость производства единицы продукции. На ее размер во многом влияет реальная стоимость поставляемых материальных ресурсов с учетом логистических издержек. Алгоритм ее вычисления с учетом влияния основных функций, выполняемых элементами логистической цепи, представлен на рисунке 14.

Рис. 14. Алгоритм определения воздействия поставщика на стоимость поставляемых материальных ресурсов

Результаты расчета влияния оцениваемых поставщиков ОАО "НефАЗ" на размер стоимости поставляемого металла кузовного по разработанному алгоритму представлены в виде таблицы 12.

Согласно оценке поставщиков по методике функционального подхода, лучшим является ООО "Химпромторг". Такой же результат дает расчет стоимости поставляемого кузовного металла.

Таблица12 Расчет стоимости поставляемого металла кузовного на ОАО "НефАЗ"

| Поставщик | Цена, руб/кг | Транспортные расходы руб./кг | Стоимость хранения, руб./кг | Брак % | Стоимость 1 кг, руб. |

| ОАО Кировский завод | 5000 | 92 | 102 | 7 | 5544 |

| ОАО Каменск-Уральский завод | 6000 | 138 | 123 | 5 | 6561 |

| ООО Химпромторг | 4500 | 0 | 90 | 3 | 4665 |

| ОАО "Ревдинский завод ОЦМ" | 5500 | 179 | 114 | 3 | 5958 |

| ОАО "Туимский завод ОЦМ" | 4800 | 350 | 106 | 6 | 5544 |

При формировании систем поставок предприятиям необходимо придерживаться двух основных условий. Во-первых, необходимо учитывать гибкость изменения основных показателей поставщиков по каждой функции и их совокупный показатель оценки; во-вторых, совокупные затраты на поставку материальных ресурсов от всех поставщиков по выполняемым функциям должны быть минимальными. Исходя из приведенного на рисунке 14 алгоритма, можно привести следующее условие формирования логистической цепи:

![]() , (14)

, (14)

где ![]() - затраты на производство материального ресурса, характеризуют стоимостное выражение производственной функции;

- затраты на производство материального ресурса, характеризуют стоимостное выражение производственной функции;

![]() - затраты на транспортировку материальных ресурсов, характеризуют стоимостное выражение транспортной функции;

- затраты на транспортировку материальных ресурсов, характеризуют стоимостное выражение транспортной функции;

![]() - затраты на хранение материальных ресурсов и формирование производственной партии, характеризуют стоимостное выражение складской функции;

- затраты на хранение материальных ресурсов и формирование производственной партии, характеризуют стоимостное выражение складской функции;

I, j, k – участники логистической цепи;

n – количество участников логистической цепи.

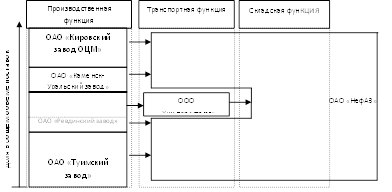

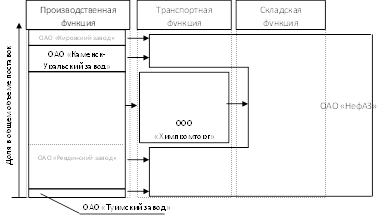

На основе полученных результатов оценки поставщиков, производственной мощности поставщиков, особенностей договорных отношений с ними и приведенного выше условия по формированию системы закупок, структуру закупок металла кузовного ОАО "НефАЗ" можно преобразовать следующим образом (рисунок 15, 16).

Рис.15. Структура закупок ОАО "НефАЗ" металла кузовного до внедрения новой схемы

Рис. 16. Структура закупок ОАО "НефАЗ" металла кузовного после внедрения новой схемы

Эффект от внедрения новой схемы представлен в виде таблицы 13. При этом стоимость поставляемого металла кузовного рассчитывается исходя из данных таблицы 13.

Таблица 13 Расчет общей стоимости поставок металла кузовного по разным схемам поставки

| Поставщик | Предыдущая схема поставок | Новая схема поставок | ||

| Объем поставок, т | Стоимость, млн. руб. | Объем поставок, т | Стоимость, млн. руб. | |

| ОАО "Киров-ский завод" | 450 | 2494,8 | 200 | 1108,8 |

| ОАО "Каменск-Уральский завод" | 300 | 1968,3 | 300 | 1968,3 |

| ООО "Химпромторг" | 300 | 1417,5 | 750 | 3543,7 |

| ОАО "Ревдинский завод ОЦМ" | 200 | 1191,6 | 550 | 3276,9 |

| ОАО "Туимский завод ОЦМ" | 625 | 3465 | 75 | 415,8 |

| Итого: | 1875 | 10537,2 | 1875 | 102313,5 |

Таким образом, годовой экономический эффект от внедрения новой схемы поставок металла кузовного ОАО "НефАЗ" составит 2237 млн. руб.

Отразим влияние предлагаемого мероприятия на результатах работы ОАО "НефАЗ".

Таблица 14 Влияние предлагаемого мероприятия на результатах работы ОАО "НефАЗ"

| Показатели | До мероприятия | После мероприятия | Отклонение |

| Объем отгруженной продукции, товаров и услуг, млн. руб. | 10796 | 10796 | 100,00 |

| Суммарные затраты, млн. руб. | 9880 | 9656,3 | 97,74 |

| Прибыль от продаж, мл. руб. | 916 | 1139,7 | 124,42 |

| Чистая прибыль, млн. руб. | 431 | 654,7 | 151,90 |

| Уровень затрат, % | 91,52 | 89,44 | 97,74 |

| Прибыль от продаж на рубль выручки | 0,0850 | 0,1056 | 124,20 |

| Чистая прибыль на рубль выручки | 0,0130 | 0,0606 | 466,48 |

Таким образом, данные показывают, что при проведении предлагаемых мероприятий кризис в деятельности предприятия будет существенно минимизирован. Это обусловлено сокращением затрат на 2,26 % и ростом прибыли на 24,42 % по сравнению с уровнем 2007 г. данное мероприятие позволит сократить уровень затрат, что позволит повысить величину чистой прибыли и увеличить долю чистой прибыли в 1 рубле выручки.

Предлагаемый проект эффективен и может быть предложен к внедрению.

Заключение

Открытое акционерное общество "Нефтекамский автозавод" начал работу с осени 1977 года.

ОАО "НефАЗ" осуществляет выпуск: автосамосвалов на шасси "КАМАЗ"; емкостно-наливной техники; транспортных полуприцепов и прицепов; пассажирских автобусов; сельскохозяйственной техники; запасных частей.

Анализ производственной деятельности предприятия выявил, что в 2007 году в сравнении с 2006 годом увеличилось производство и реализация самосвальных установок на 18,6 %, полуприцепов транспортных на 71,8 %, прицепов транспортных на 40,2 %, корпусов цистерн на 36,5 %, вахтовых салонов на 4 %.

Структура предприятия является линейно-функциональной. Подразделения, входящие в его состав объединены в три производственные комплекса:

- комплекс автосамосвалов;

- комплекс вахтовых автомобилей и цистерн;

- автобусное производство.

Для достижения основной цели кадровой политики ОАО НЕФАЗ реализуются задачи:

- приведение численности и профессионального состава персонала в соответствие с потребностями производства;

- улучшение качественного состава рабочих кадров специалистов и руководителей акционерного общества и создание условии стимулирующих рост профессиональной компетенции всего персонала;

- предоставление работникам возможностей обучения и повышения квалификации;

- социальная защита работников;

- развитие системы мотивации персонала, которая позволяет каждому сотруднику рассчитывать на карьерный рост и вознаграждение соответствующее его профессиональному уровню и личному вкладу.

Объем отгруженной продукции работ и услуг завода за 2007 г. составил 10 796 млн. руб., что выше чем за аналогичный период прошлою года на 34,3%.

Индекс физического объема составил 124,4 %.

Прибыль от продаж превысила прошлогодний результат на 30,1 % и составила 916 млн. руб. (за 2006 год 702 млн. руб.).

Чистая прибыль за 2007 год составила 4 31 млн. руб., что выше, чем за аналогичный период прошлого года на 20,1 %.

Рентабельность по чистой прибыли составила 4 %, а по прибыли от продаж – лишь 8 %.

Проведенный анализ выявил наличие кризиса деятельности предприятия. Кризис деятельности ОАО "НефАЗ" связан с сокращением или увеличением основных показателей деятельности предприятия - прибыли на рубль выручки, уровня затрат, чистой прибыли на рубль выручки. В ОАО "НефАЗ" это приводит к нарушению соответствия между возможностями производственной системы и их реализацией в рамках избранной линии рынка.

Поскольку основное влияние на эффективность функционирования предприятия оказывает система снабжения, в качестве ключевого фактора кризиса деятельности была рассмотрена именно она.

Оценка качества потенциала работников ОАО "НефАЗ", обеспечивающих функционирование цепи поставок выявило, что для предприятия необходимо привести в стратегическое соответствие имеющиеся ресурсы – команды менеджеров, функционирование бизнес подразделений, вспомогательные службы, информационные технологии, набор и обучение персонала, – сфокусировать их на реализации задачи эффективного управления интегрированной цепью поставок.

Организационная структура Управления производственно-технического обеспечения и комплектации ОАО "НефАЗ", должна отвечать нормативным требованиям организации материально-технического снабжения. В то же время, в организации можно выявить несоответствие структуры управления потребностям предприятия в материально-техническом обеспечении.

В ОАО "НефАЗ" нет общей стратегии управления использованием материалов. В то же время она должна складываться из учёта приоритетов и взаимодействия финансового, операционного и логистического управления.

В ОАО "НефАЗ" отсутствуют четкие качественные характеристики работников, которые непосредственно связанны с организацией процесса управления отношениями с поставщиками.

В ОАО "НефАЗ" также отсутствуют критерии выбора поставщиков, алгоритм решения задачи информационного обеспечения при исследовании рынка закупок, алгоритм выбора поставщика на основе рейтинговой оценки факторов для предприятия, цели и показатели управления отношениями с поставщиками. Для успешной организации работы в интегрированной цепи поставок работники службы снабжения должны овладеть указанным инструментарием.

Таким образом, проведенный анализ состояния и развития системы материально-технического обеспечения ОАО "НефАЗ" позволил определить проблемы и выявить мероприятия по её реорганизации с целью более рационального управления запасами в интегрированной цепи поставок.

На выявленные проблемы в системе снабжения предприятием можно предложить следующие управленческие решения:

- оптимизировать структуру управления в области снабжения;

- разработать качественные характеристики работников, ответственных за взаимодействия с поставщиками;

- разработать общую стратегию управления использованием материалов;

- разработать критерии выбора поставщиков, алгоритм решения задачи информационного обеспечения при исследовании рынка закупок, алгоритм выбора поставщика на основе рейтинговой оценки факторов для предприятия, цели и показатели управления отношениями с поставщиками.

В этой связи можно выделить два разрабатываемых варианта решения проблемы:

- оптимизация процесса закупок на основе контроллинга закупок;

- создание интегрированных систем формирования ценности цепи поставок.

Следует отметить, что предлагаемые варианты совершенствования системы снабжения ОАО "НефАЗ" не являются затратными, поскольку:

- предприятие имеет сформированную службу снабжения;

- технически служба снабжения оснащена;

- предприятие имеет достаточно широкий перечень поставщиков, с которыми налажены контакты.

Изменение алгоритма в процессе поставок не будет служить источником дополнительных затрат для ОАО "НефАЗ".

Предлагаемые варианты отличаются лишь количественной оценкой показателей, используемых в качестве критериев выбора. Это означает, что использование в качестве критериев выбора комплексной системы показателей повышает эффективность процесса снабжения.

Поэтому предложено реализовать второй вариант – - создание интегрированных систем формирования ценности цепи поставок.

Годовой экономический эффект от внедрения новой схемы поставок железа кузовного ОАО "НефАЗ" составит 223,7 млн. руб.

Продолжительность процесса внедрения предлагаемых мероприятий займет 51 день, по истечении которого, при условии отсутствия сопротивления со стороны персонала, проект будет реализован.

Список использованной литературы

1. О мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий: Указ Президента РФ от 22 декабря 1993 г. № 2264 /7 Гарант: Информ. [Компьютерная] база нормативных документов РФ.

2. О некоторых мерах по реализации законодательства о несостоятельности(банкротстве) предприятий: Постановление Правительства РФ от 20 мая 1994 г. № 498 // Гарант: Информ. [Компьютерная] база нормативных документов РФ. -[2001].[2]

3. О несостоятельности (банкротстве): Федеральный закон от 8 января 1998 г.№ 6-ФЗ Ч Гарант: Информ. [Компьютерная] база нормативных документов РФ. -[2001].[2]

4. О несостоятельности (банкротстве): Федеральный закон от 26 октября2002 г. № 127-ФЗ II Гарант: Информ. [Компьютерная] база нормативных документов РФ. - [2003].[2]

5. О несостоятельности (банкротстве) предприятий: Федеральный закон №3929-1 от 19 ноября 1992 года.

6. О реформе государственных предприятий: Указ Президента РФ от 23 мая1994 г. № 1003 // Гарант: Информ. [Компьютерная] база нормативных документов РФ.

7. Антикризисное управление / Под ред. А. М. Зобова. - М.: "ИНФРА-М",1999.-534с.

8. Антикризисное управление: Учебник / Под ред. Э. М. Короткова. - М.:"ИНФРА-М", 2000. - 464 с.

9. Антикризисное управление: Учеб. пособие для вузов / Под ред. Э. С. Минаева, В. П. Панагушина. - М.: "ПРИОР", 1999. - 432 с.

10. Антикризисное управление: от банкротства - к финансовому оздоровлению / Под ред. Г. П. Иванова. - М.: Закон и право. ЮНИТИ, 1995. - 320 с.

11. Антикризисное управление предприятиями и банками: Учебно-практ. пособие / Под ред. Г. К. Таля, Г. Б. Юна. - М.: Дело, 2001. - 840 с.

12. Баранов В. А. Антикризисное управление: Учеб. пособие. - М.: ИД ФБК-ПРЕСС, 2002.-520 с.

13. Белых Л. П., Федотова М, А. Реструктуризация предприятий: Учеб. пособие для вузов. - М.: "ЮНИТИ-ДАНА", 2001. - 399 с.

14. Бляхман Л. С. Основы функционального и антикризисного менеджмента: Учеб. пособие. - СПб.: Изд-во Михайлова В. А., 1999. - 380 с.

15. Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия: Учеб. пособие для вузов. - М.: "ЮНИТИ-ДАНА", 2001. - 720 с.

16. Виханский О. С., Наумов А. И. Менеджмент: Учебник для вузов. - 3-е изд. -М.: "Гардарика", 1998. - 528 с.

17. Гончаров В. В. В поисках совершенства управления: Руководство для высшего управленческого персонала. - М.: МНИИПУ, 1998. - в 2-х тт. [1 т. - 816 с.,2 т.-784 с.].

18. Дьяченко А. В. Теория систем и некоторые экономические проблемы: Учеб. пособие. -Волгоград: Изд-во ВолГУ, 1996. - 120 с.

19. Катков В. Кто может провести реструктуризацию промышленного предприятия // Рынок ценных бумаг. Управление компанией. - 2002. - № 2. - С. 56-59.

20. Кац И. Антикризисное управление предприятием // Проблемы теории и практики управления. - 2003. -- № 2. - С. 82-85.

21. Кошкин В. И. и др. Антикризисное управление: 17-модульная программа для менеджеров "Управление развитием организации". Модуль 11. - М.:"ИНФРА-М", 1999. - 560 с.

22. Крутик А. Б., Муравьев А. И. Антикризисный менеджмент. - СПб.: "Питер", 2001. - 432 с.

23. Крюков А.Ф. О циклах производственно-экономического развития // Менеджмент в России и за рубежом. - 2000. - № 6. - С. 57-61.

24. Курс экономической теории: Учеб. пособие / Под ред. М. Н. Чепурина,Е, А. Киселевой. - Киров: Изд-во МГИМО, 1994. - 624 с.

25. Мерзликина Г. С., Семиккн Е. А. Теоретические вопросы реструктуризации: Учеб. пособие / ВолгГТУ. - Волгоград, 2001. - 88 с.

26. Мазур И. И., Шапиро В. Д. и др. Реструктуризация предприятий и компаний: Справочное пособие для специалистов и предпринимателей. - М.: Высшая школа, 2000. - 587 с.

27. Макконелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: Пер. с 13-го англ. изд. - М.: "ИНФРА-М", 2001. -974 с.

28. Новоселов Е. В, и др. Введение в специальность "Антикризисное управление": Учеб. пособие / Е. В. Новоселов, В. И. Романчин, А. С. Гарапанов, Г. А. Харламов. - М.: Дело, 2001. - 176 с.

29. Райзберг Б., Костецкий Я, Янковский Е. Антикризисное управление - основа оздоровления предприятий // Экономист. - 2000. - № 10. - С. 31-37.

30. Реструктуризация задолженности предприятия. - М.: АКДИ "Экономика и жизнь", 2000. - 156с.

31. Реструктурирование предприятия: рациональная система бизнес-единиц /Общественно-государственный фонд "Российский центр приватизации", консультационная компания "McKinsey & Со, Inc", - М.: Дело, 1996. - 198 с.

32. Реформирование и реструктуризация предприятия. Методика и опыт /В. Н. Тренев, В. А. Ириков, С. В. Ильдеменов и др. - М.: "ПРИОР", 1998. - 320 с.

33. Реформирование предприятий. Типовая программа. Методические рекомендации. Опыт реструктуризации: Сб. документов. - М.: ИЦ "Акционер", 2000. -142с.

34. Родионова Н. В. Антикризисный менеджмент. - ЮНИТИ, 2001. - 223 с.

35. Рябинин А., Калашникова Л. Социальная направленность и эффективность производства // РЭЖ. - 2001. - № 2. - С. 57-63.

36. Сио К. К. Управленческая экономика: Пер. с 7-го англ. изд. - М.: ИНФРА-М,2000.-671с.

37. Стивенсон В. Д,ж. Управление производством: Пер. с англ. - М.: ООО "Издательство "Лаборатория Базовых Знаний", ЗАО "Издательство БИНОМ". 1998. -928 с.

38. Стратегия и тактика антикризисного управления фирмой / Под ред. А. П. Г'ра-дова, Б. И. Кузина. - СПб.: Специальная Литература, 1996. - 510 с.

39. Таль Г. К. и др. Арбитражное управление: Практ. пособие / Г. К. Таль,В. В. Григорьев, Г. Б. Юн, В. А. Кравченко, Р. В. Кучева, В. И. Гусев, С. В. Кучева, А. Д. Бобрышев. Г. А. Гордиенко, В. М, Пчелинцев, А. П. Юзвик. - М.: Дело,2000.-384 с.

40. Теория и практика антикризисного управления: Учебник для вузов / Подред. С. Г. Беляева, В. И. Кошкина. - М.: Закон и право: "ЮНИТИ", 1996. - 469 с.

41. Уткин Э. А, Антикризисное управление. - М.: "ЭКМОС", 1997. - 400 с.

42. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. - 5-е изд., перераб и доп. - М.: Перспектива, 2000. - 656 с.

43. Яковлев В. А. Приоритеты и механизмы национальной программы вывода России из системного кризиса и перехода к устойчивому экономическому росту //"Круглый стол" Совета Федерации, Выпуск 6, 17 февраля 2009г. - С. 9.[www.governor.spbnevvs.ru].

Приложение 1

Первоочередные задачи управления деятельностью предприятия по преодолению основных угроз его существованию в условиях экономического кризиса

приложение 2

Задачи управления предприятием и компетенции, необходимые для их решения

I. Финансовые задачи

| Задача | Компетенции | Результат |

| Обеспечение долговременной финансовой стабильности |

| |

| Получение запланированной чистой прибыли за учетный период | Компетенция руководителя предприятия | Выполнение финансовых планов |

| Нахождение оптимальных источников внешнего финансирования | Компетенция руководителя предприятия | Обеспечение требуемых объемов финансирования с приемлемыми затратами |

| Оптимизация существующей системы управления финансами | Оптимизация финансовой структуры предприятия | В соответствии с организационной структурой предприятия выделены центры финансовой ответственности, определена их подчиненность, полномочия и ответственность за соответствующие финансовые показатели. Утверждена соответствующая регламентирующая документация. |

|

| Оптимизация бюджетного управления предприятия | Получен план (бюджет) на период деятельности, определяющий в денежном и натуральном выражении потребность предприятия в ресурсах, необходимых для получения доходов (включает в себя: бюджет предприятия – план, определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов; функциональные бюджеты - например продаж, закупок, производства и.т.п.;другие бюджеты, в соответствии с принятой финансовой структурой). Утверждена соответствующая регламентирующая документация. |

|

| Оптимизация управленческой учетной политики предприятия | Разработаны системы учета для нужд бюджетного управления, описывающие связь между учетом на основе статей бюджета и управленческого плана счетов.Утверждена соответствующая регламентирующая документация. |

|

| Оптимизация системы финансового планирования предприятия | Существует система планирования, как структура планов, принципов и регламентов их разработки.Определен набор целевых финансовых показателей для текущего и итогового сопоставления с результатами деятельности. Утверждена соответствующая регламентирующая документация. |

|

| Оптимизация системы финансового анализа | Определены долгосрочные финансовые цели предприятия. Определены финансовые показатели деятельности и их значения:имущественного положения, ликвидности, финансовой устойчивости,рентабельности,и.т.д..Разработаны процедуры сравнения текущих значений показателей с запланированными. |

II. Внутренние задачи. Управление организацией

| Задача | Компетенции | Результат |

| Снижение издержек предприятия |

| |

| Повышение точности и скорости реакций организации на изменение внешних условий | ||

| Выработка оптимальной стратегии предприятия | Диагностика существующей стратегии предприятия (на основании существующих документов). Документирование и оптимизация стратегии при необходимости. Стратегический анализ.(SWOT анализ) | Четкое представление о возможностях и угрозах внешней среды, о сильных и слабых сторонах своего предприятия. Оценка степени влияния этих факторов на существующую стратегию деятельности предприятия. |

|

| Разработка/коррекция миссии компании. | Согласованные возможности, миссия предприятия (наивысшая цель его деятельности) и ценности предприятия (какие мы? наши законы/принципы работы). |

|

| Разработка стратегических целей.Разработка карт достижения целей. Выработка измеримых показателей достижения целей | Выработаны конкретные цели (от наивысших целей предприятия до целей подразделений), установлены их объективные значения (измеримые). Цели разных уровней связаны между собой причинно-следственными связями |

|

| Разработка/оптимизация стратегии. | Определены действия по достижению запланированных показателей целей (что делаем) |

|

| Разработка оперативных планов достижения целей. | Сбалансированная структура взаимосвязанных целей и задач по реализации стратегии развития. |

| Оптимизация организационной структуры предприятия. | Диагностика и оптимизация организационной структуры предприятия/ подразделения | Информация о текущем состоянии взаимоотношений между элементами организационной структуры, порядка и процедур служебного взаимодействия. |

|

| Установление системы показателей служебной деятельности. | Установление требований к деятельности организационных звеньев предприятия. |

|

| Установление баланса целей и задач по ресурсному обеспечению, полномочий – ответственности, прав – обязанностям | Точные требования к деятельности персонала предприятия.Установленные цели и задачи деятельности, оптимально распределенные и необходимые для осуществления этой деятельности полномочия и ответственность персонала. Достижение взаимосвязанности всех функций управления, рациональной дифференциации и координации служебной деятельности.Общее информационное поле взаимодействия всех организационных звеньев предприятия |

| Повышение эффективности деятельности персонала | Диагностика системы управления персоналом | Информация о текущем состоянии системы, его преимуществах и недостатках. |

|

| Разработка базовых регламентов деятельности персонала и должностных инструкций. | Каждая цель и задача деятельности предприятия отражена в должностных инструкциях, положениях о подразделениях, положениях о бизнес-процессах, рабочих регламентах и других нормативных актах. Документально закреплена ответственность персонала (подразделений) за все производственные функции, определены и делегированы соответствующие полномочия. |

|

| Подбор персонала. Хедхантинг сотрудников. | "Точечно" подобранные сотрудники, максимально соответствующие корпоративной структуре предприятия. Экономия собственных на поиске, адаптации, обучении новых сотрудников. |

|

| Тестирование персонала на соответствие служебным обязанностям. | Для каждого сотрудника составлена характеристика (по определенным ранее критериям), по которой возможно принятие решений: о необходимости обучения сотрудников и их способности к этому обучению, о требуемых навыках, которым необходимо обучить сотрудника и о его потенциале карьерного роста внутри предприятия. |

|

| Обучение персонала в соответствии с установленными требованиями. | Целевая группа сотрудников приобрела определенные навыки и успешно ими пользуется в работе. |

|

| Разработка мотивационных пакетов (методики стимулирования труда) для существующей системы управления. | Получена система мотивации, полностью отвечающая стратегическим целям предприятия в области управления персоналом и финансов |

| Документирование и оптимизация управленческих и производственных бизнес-процессов | Диагностика соответствия системы управления предприятием требованиям процессного подхода. | Информация о текущем состоянии системы управления предприятием, ее преимуществах и недостатках. |

|

| Выделение, формализация и описание бизнес-процессов (БП) | Деятельность организации представлена как связанная система бизнес-процессов. Для каждого БП определены:результат БП - цель этой деятельности;владелец БП - ответственный за получение результата процесса и обладающий полномочиями для распоряжения необходимыми ресурсами;исполнители БП – команда специалистов, выполняющих действия процесса;входы БП – ресурсы, необходимые для выполнения и получения результата процесса; |

|

| Распределение ответственности за выполнение БП, рабочих процедур и функций | Определены однозначные связи между функциями каждого БП и структурными звеньями предприятия, ответственными за их выполнение |

|

| Разработка и внедрение документов, регламентирующих выполнение БП | Порядок выполнения всех функций БП отражен в положениях о бизнес-процессах и других нормативных актах. Документально закреплена ответственность персонала (подразделений) за выполнение производственных функции.Документированы необходимые технологические процессы, нормативы их выполнения, нормативы затрат. |

|

| Оптимизация, совершенствование и реинжиниринг БП | Выбраны более эффективные реализации БП предприятия, достигнута экономия ресурсов при полном выполнении стратегических целей. |

| Разработка циклических процедур измерения, анализа и улучшения деятельности предприятия. | Мониторинг и измерение удовлетворенности потребителей, аудиты (проверки) эффективности системы управления предприятием, мониторинг и измерение соответствия результатов бизнес-процессов установленным показателям, мониторинг и измерение характеристик продукции. Разработка системы корректирующих действий с целью устранения причин несоответствий для предупреждения повторного их возникновения.Разработка предупреждающих действий, предотвращающих причины возможных несоответствий. | В каждый момент деятельности предприятия известнызначения установленных ранее показателей деятельности и назначены меры для устранения причин их несоответствия.Определены процедуры разработки новых мер воздействия, в случае возникновения непредусмотренных отклонений в деятельности и/или изменений в окружающей среде. |

| Оптимизация IT системы предприятия | Системный анализ для разработки и внедрению информационной системы | Определено текущее состояние информационных технологий на предприятии. |

|

| Разработка стратегии информационного развития | Разработаны технические требования к информационной системе. Разработан подход к проектированию корпоративной информационной системы предприятия.Определены цели и задачи использования информационной системы, ее характеристики (стоимость, надежность и т.п.) |

|

| Разработка технического задания на внедрение информационной системы | Определен состав ИС и порядок ее внедрения, функции, связанные с использованием ИС учтены в бизнес-процессах предприятия. |

|

| Разработана программа развития ИС предприятия с учетом возможностей существующих систем и ее участием в БП предприятия. | |

|

| Оптимизация бизнес-процессов делопроизводства и документооборота и внедрение информационной системы | Выработаны рекомендации по реорганизации методов и форм управленческого учета на базе современных информационных технологий. Минимизировано использование бумажных носителей информации. Минимизированы информационные разрывы в бизнес-процессах предприятия. Получен прогноз результатов использования информационной системы. |

|

| Организация проекта по внедрению комплексной информационной системы. | По результатам анализа рекомендованы методы и формы взаимодействия сотрудников предприятия при внедрении корпоративной информационной системы и ее отдельных компонент. Решение проблем внедрения комплексных информационных систем в конкретных условиях предприятия, оценка рисков. Определение критических факторов внедрения информационной системы предприятия. |

III. Внешние задачи. Клиенты, рынки, поставщики

| Задача | Компетенции | Результат |

| Рост объема продаж |

|

|

| Увеличение доли рынка | ||

| Получение информации о конкурентах, потребителях, продуктах (услугах), поставщиках, научных разработках, собственных возможностях | Создание системы сбора и анализа информации в рамках реализации функций маркетинговой службы предприятия.Анализ внешнего окружения. | Управленческие решения принимаются на основе актуальной информации о продуктовых линиях конкурентов, инновационных продуктах, работах в области НИОКР, текущих потребностях потребителей и прогноза их изменений. |

| Выбор оптимального сегмента рынка | Рыночное позиционирование предприятия, учитывающее стратегию развития, производственные возможности, возможности финансирования, потребности клиентов. | Выбран рыночный сегмент, удовлетворяющий стратегическим целям предприятия. |

| Увеличение удовлетворенности клиентов продукцией/услугой | Создание механизмов обратной связи с потребителями. | Определены требования потребителей, относящиеся к продукции, качеству общения представителей предприятия с потребителями, обработки заказа, передачи товара потребителям, и постпродажного обслуживания. Определена способность предприятия выполнять эти требования. Определены и осуществляются эффективные меры по поддержанию связи с потребителями, касающиеся: а) информации о продукции; б) прохождения запросов, контракта или заказа; в) обратной связи от потребителей, включая жалобы потребителей |

| Оптимизация маркетинговых процедур | Анализ эффективности маркетинговых стратегий (реклама, связи с общественностью – PR, прямой маркетинг, стимулирование сбыта) в выбранном рыночном сегменте.Концентрация ресурсов на более эффективных маркетинговых стратегиях. | Достигнуто желаемое увеличение соотношения (объем продаж)/(затраты на маркетинг) |

| Оптимизация поставок | Анализ рынка приобретаемой продукции/услуг.Формирование альтернативных цепей поставок.Анализ финансово-экономической деятельности поставщиков на краткосрочную перспективу. Согласование взаимовыгодных цен и условий поставки. Управление поставками по требованию. | Достигнут устойчивый режим поставок по оптимальной цене.Снижены риски неожиданного прекращения поставок по вине поставщика.Складские запасы соответствуют установленным нормативам. |

Похожие работы

... – реализация образовательных программ, поддержание профессионального роста работников, особенно в приоритетных для предприятия областях; – заблаговременная подготовка перспективных кандидатов на ключевые должности с учетом их умения выполнять свои функции в условиях кризиса; – децентрализация структуры управления с делегированием необходимых полномочий ключевым фигурам в аппарате управления на ...

... производства и реорганизацией предприятия; - снижение социально-психологической напряженности в коллективе; - обеспечение социальной защиты и трудоустройства высвобождаемых работников [2]. Методы управления персоналом в условиях кризиса на предприятии направлены на преодоление сопротивления изменениям со стороны персонала. Рассмотрим наиболее распространенные методы работы с кадрами в режиме ...

... содержанием которого является подготовка, принятие и реализация управленческих решений по предупреждению финансовых кризисов, их преодолению и минимизации их негативных последствий. Особенностью этого управления в сравнении с другими функциональными видами управления предприятием является то, что в силу кризисных условий принятие управленческих решений часто осуществляется в обстановке снижения ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

0 комментариев