Этика менеджмента: понятие и сущность

Правила этики в деятельности менеджера

Организационно-правовое положение предприятия ООО «Любо»

Основные экономические показатели ООО «Любо»

Анализ кадрового потенциала

Анализ состояния этики менеджмента на предприятии ООО «Любо»

Разработка системы адаптации в ООО «Любо»

Навигация

Основные экономические показатели ООО «Любо»

Этический менеджмент предприятия

89083

знака

11

таблиц

9

изображений

2.2 Основные экономические показатели ООО «Любо»

Невозможно оценить деятельность предприятия без оценки его экономических показателей: выручки, себестоимости, валовой прибыли, прибыли (убыток) от продаж. Все данные взяты из бухгалтерского баланса и отчёта о прибылях и убытках за 2007-2009 гг. ( Приложение 2). С помощью таблицы 1 рассмотрим основные экономические показатели за 2007-2009 года.

Таблица 1 – Основные экономические показатели деятельности ООО «Любо» за 2007 – 2009 гг.

| Показатели | Годы | Абсолютное отклонение | Темп изменения, % | ||

| 2007 | 2008 | 2009 | 2007/2009 | 2007/2009 | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1.Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 5521 | 12276 | 10936 | 5415 | 198 |

| 2.Себестоимость про-данных товаров, продукции, работ, услуг, тыс. руб. | 4538 | 10046 | 8633 | 4095 | 190 |

| 4.Валовая прибыль, тыс. руб. | 983 | 2230 | 2303 | 1320 | 234 |

| 5.Уровень валовой прибыли, % | 17,8 | 18,1 | 21 | 3,2 | |

| 6.Коммерческие и управленческие расходы, тыс. руб. | 617 | 1411 | 726 | 109 | 117 |

| 7.Уровень расходов, % | 11,1 | 11,4 | 6,63 | -4,47 | |

| 8.Прибыль (убыток) от продаж, тыс. руб. | 366 | 819 | 1577 | 1211 | 430 |

| 9.Уровень прибыли от продаж, % | 6,62 | 6,67 | 14,4 | 7,78 | |

| 10.Прочие доходы, тыс. руб. | 4 | 848 | 848 | ||

| 11.Прочие расходы, тыс. руб. | 158 | 379 | 1496 | 1338 | 94 |

| 12.Прибыль (убыток) до налогообложения, тыс. руб. | 208 | 444 | 929 | 721 | 446 |

| 13.Уровень прибыли до налогообложения, % | 3,7 | 3,6 | 8,4 | 4,7 | |

| 14.Налог на прибыль, тыс. руб. | 91 | 128 | 163 | 72 | 179 |

| 15.Чистая прибыль (убыток) отчетного периода, тыс. руб. | 117 | 316 | 766 | 649 | 554 |

| 16.Уровень чистой прибыли, % | 2,1 | 2,5 | 7 | 4,9 | |

Из таблицы видно:

- Выручка от продажи товаров в 2009 году выросла на 5415 тыс. руб. по сравнению с 2007 годом. Это связано с увеличением подразделений.

- Себестоимость проданных товаров в 2009 году, выросла на 4095 тыс. руб. по сравнению с 2007 годом в связи с инфляцией, а так же с увеличением количества закупаемого товара.

-Валовая прибыль в 2009 году увеличилась на 1320 тыс. руб. по сравнению с 2007 годом, т.к. произошло расширение предприятия и, следовательно, увеличилось количество предлагаемых товаров.

-Уровень прибыли от продаж в 2009 году увеличился в 4 раз по отношению к 2007 году.

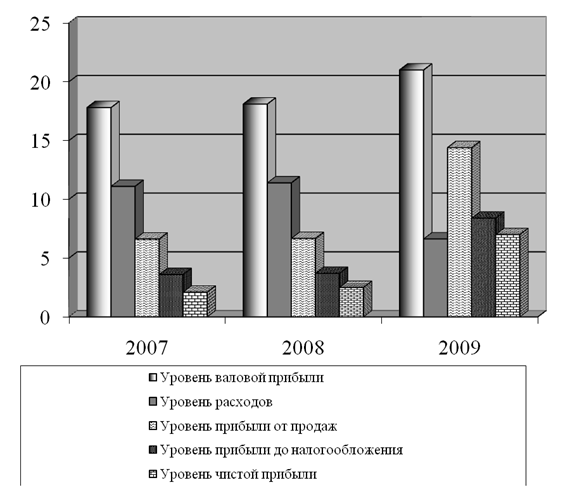

Динамика основных экономических показателей ООО «Любо» в 2007-2009гг., % представлена на рисунке 3.

Рисунок 3 - Динамика основных экономических показателей ООО «Любо» в 2007 – 2009 гг., %

Из диаграммы видно, что предприятие с 2007 года успешно развивается и к 2009 году увеличило чистую прибыль в 3 раз по отношению к 2007 году. Показатели эффективности использования материально-технической базы рассмотрим с помощью таблицы 2.

Таблица 2 – Анализ эффективности использования материально-технической базы ООО «Любо» за 2007 – 2009 гг.

| Показатели | Годы | Абсо- лютное отклонение | Темп изменения, % | ||

| 2007 | 2008 | 2009 | 2007/2009 | 2007 /2009 | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1.Выручка от продажи товаров, работ, услуг, тыс. руб. | 5521 | 12276 | 10936 | 5415 | 198 |

| 2. Среднегодовая численность работников, чел. | 200 | 400 | 600 | 400 | 300 |

| 3.Количество подразделений | 5 | 7 | 9 | 4 | 180 |

| 4.Прибыль от продаж, тыс. руб. | 366 | 819 | 1577 | 1211 | 430 |

| 5. Среднегодовая стоимость основных фондов, тыс. руб. | 471 | 726 | 1113 | 642 | 236 |

| 6.Фондоотдача, тыс. руб. | 11,7 | 16,9 | 9,8 | -1,9 | 84 |

| 7. Фондоемкость, тыс. руб. | 0,08 | 0,05 | 0,10 | 0,02 | 125 |

| 8.Рентабельность основных фондов тыс., руб. | 0,7 | 1,1 | 1,4 | 0,7 | |

| 9. Фондовооруженность труда , тыс. руб. | 2,355 | 1,815 | 1,855 | -0,5 | 78 |

| 10. Фондообеспеченность , тыс. руб. | 94,2 | 103,7 | 123,6 | 29,4 | 131 |

Из таблицы видно, что среднегодовая стоимость основных фондов в 2009 году увеличилась на 600 тыс. руб. по сравнению с 2007 годом за счёт приобретения оборудования. Соотношение выручки от продаж товаров к среднегодовой стоимости основных фондов в 2009 году уменьшилось на 16% по сравнению с 2007 годом в виду увеличения основных фондов.

Рентабельность предприятия рассмотрим с помощью таблицы 3.

Таблица 3 – Показатели рентабельности ООО «Любо» за 2007 - 2009 гг.

| Показатели | Годы | Абсолютное отклонение | Темп изменения, % | ||

| 2007 | 2008 | 2009 | 2007 /2009 | 2007 /2009 | |

| А | 1 | 2 | 3 | 4 | 5 |

| 1.Выручка от продажи товаров, услуг, тыс. руб. | 521 | 12276 | 0936 | 5415 | 198 |

| 2.Чистая прибыль, тыс. руб. | 29 | 193 | 291 | 162 | 225 |

| 3.Рентабельность продаж, % | 0,4 | 1,5 | 2,6 | 2,2 | |

| 4.Себестоимость реализованных товаров, услуг, тыс. руб. | 538 | 0046 | 633 | 4095 | 190 |

| 5.Рентабельность к расходам, % | 2,8 | 1,9 | 3,3 | 0,5 | |

| 6.Оборотные средства, тыс. руб. | 741 | 6005 | 5949 | 4202 | 34 |

| 7.Рентабельность оборотных средств, % | 7,4 | 3,2 | 4,8 | -2,6 | |

| 8.Собственный капитал, тыс. руб. | 396 | 3176 | 3574 | 2178 | 256 |

| 9.Рентабельность собственного капитала, % | 9,2 | 6 | 8,1 | -1,1 | |

| 10.Совокупный капитал, тыс. руб. | 5951 | 21404 | 23199 | 7248 | 145 |

| 11.Рентабельность совокупного капитала, тыс. руб. | 0,8 | 0,9 | 1,2 | 0,4 | |

Из таблицы видно, что рентабельность оборотного капитала в 2009 году уменьшилась по сравнению с 2007 годом на 2,6%, что показывает уменьшение использования оборотного капитала предприятия.

Анализ основных экономических показателей предприятия за 2007-2009 гг. показал, что данное предприятие является успешно развивающим.

Похожие работы

... в санатории и детские оздоровительные лагеря для сотрудников и их детей; - пересмотреть коллективный договор, ввести новые социальные льготы, утвердить размеры социальных выплат, предоставляемых организацией. 3. Совершенствование нравственных аспектов в социальном управлении Для ЗАО ТРК «МКС» можно выделить ряд наиболее распространенных мер по повышению этичности сотрудников, принятых в ...

... др. И, наконец, пятый фактор. Не всегда достаточно нравственное ведение бизнеса вызывает необходимость формирования обществом требований к социальной ответственности бизнес-организаций. Основой для понимания социально-этических аспектов менеджмента и бизнеса являются такие категории, как мораль, этика и культура. Мораль (нравственность) (от лат. moralis - касающийся нравов) - совокупность норм, ...

... с ограниченной ответственностью, акционерные общества, холдинги, финансово-промышленные группы и др.); 3) область деятельности (производство, посредничество, коммерческие сделки, финансы, страхование и т. д.); 4) типы менеджмента (традиционный, системный, ситуационный, социально-этический, морально-этический (японский), стабилизационный; стратегический, перспективный, текущий, оперативный; ...

... нарушителей. Главным инструментом государственного контроля за рекламным бизнесом является законодательная база. Государство издает законы, постановления, в которых определяются правовые нормы рекламной деятельности предприятий, работающих на его территории. Установленные законодательством правовые нормы носят характер или разрешения, или запрета. Запрещающие законодательные акты определяют форму ...

0 комментариев