Навигация

Особенности расчетов в электронных системах типа «клиент − банк»

59703

знака

0

таблиц

0

изображений

2.3 Особенности расчетов в электронных системах типа «клиент − банк»

Для оперативного ведения клиентом своих счетов в банке и обмена технологической информацией клиенты могут применять программно-технический комплекс «клиент банка − банк», который дает возможность осуществить:

ü введение, корректировку и печать клиентом расчетных документов;

ü непрерывную защиту от модификации электронных документов клиента с момента их формирования в электронном виде к моменту обработки операционистом банковского учреждения;

ü их доставку в банк телекоммуникационными каналами в зашифрованном виде с помощью сертифицированных средств защиты;

ü получение из банка полной информации о состоянии счета клиента (выписки со счета, текущие оперативные остатки на счете);

ü ведение баз данных расчетных документов, которые обрабатывались с помощью системы «клиент − банк», и состояния счета клиента на основе информации, которая предоставляется банковским учреждением в течение дня;

ü выполнение автоматической сверки информации о состоянии счета клиента и о состоянии обрабатывания расчетных документов.

Юридическим основанием для работы клиента с помощью системы «клиент − банк» и обработки его электронных документов банком является отдельный договор между ним и банком. В договоре обязательно должны быть обусловлены права, обязанности и ответственность сторон, порядок решения спорных вопросов в случае их возникновения.

Электронный расчетный документ − платежное сообщение клиента банку для расчетов в электронных системах типа «клиент − банк», которое содержит установленные реквизиты и несет информацию о перечислении средств клиента. Электронный расчетный документ клиента должен содержать реквизиты, достаточные для формирования электронного расчетного документа системы электронных платежей (СЭП).

При использовании системы «клиент − банк» клиент должен выполнять все требования, установленные банком относительно безопасности обрабатывания электронных расчетных документов. Банк имеет право осуществлять периодические проверки клиента на предмет выполнения требований защиты информации в клиентской части системы «клиент − банк» и прекращать обслуживание клиента с помощью этой системы в случае невыполнения им требований безопасности.

Система «клиент − банк» дает возможность вести такие расчетные документы, как платежные поручения, платежные требования-поручения, а также использовать платежные карточки.

Система «клиент − банк» состоит из таких программных комплексов:

ü клиентская часть − комплекс, который размещен у клиента;

ü банковская часть − комплекс, который размещен в банке и является составляющей системы автоматизации банка.

Программное обеспечение клиентской части системы «клиент − банк» может быть расположено в одном отдельном компьютере (для небольших предприятий или физических лиц) или работать в локальной сети клиента.

Клиентская часть обеспечивает выполнение таких операций:

ü ведение защищенного от модификации журнала выполнения операций в клиентской части системы с обязательной регистрацией даты и времени формирования электронных расчетных документов клиента, их подписания и отправления в банк (получения из банка);

ü введение операционистом в систему расчетных документов, их корректировка и печать;

ü проверку бухгалтером электронных расчетных документов (включая электронную цифровую подпись операциониста, при его наличии) и подписание своей подписью (вторая подпись);

ü подписание руководителем (первая подпись) электронных расчетных документов только при наличии правильной подписи бухгалтера. Первая и вторая подпись могут ставиться лишь лицами, которые отмечены в карточке с образцами подписей и оттиском печати. Электронный расчетный документ клиента считается сформированным для отправления в банковское учреждение только при наличии двух подписей — бухгалтера и руководителя;

ü отправление сформированных электронных расчетных документов клиента средствами электронной связи в зашифрованном виде и принятие информации из банковского учреждения;

ü на основе информации, предоставленной банковским учреждением, автоматическое ведение текущего состояния собственного(нных) счета(ов), учитывая проведенные начальные и обратные платежи, а также платежи, которые были осуществлены банковским учреждением на основе бумажных расчетных документов клиента;

ü автоматическая сверка электронных расчетных документов клиента с заключительной выпиской, которая предоставляется банком в конце дня, с обязательным информированием персонала об обнаруженных расхождениях;

ü после обработки заключительной выписки формирование ежедневного «Реестра электронных расчетных документов клиента, принятых банком к оплате» и посылание его в банк.

Клиентская часть системы «клиент − банк» обеспечивает:

ü просмотр и печать всех реестров документов за любой день;

ü просмотр остатков на счетах клиента по последней информации, которая поступила из банка. Информация по счетам должна обновляться при получении из банка выписки или файла текущих остатков на счете. По каждому счету должен показываться остаток, а также дата и время, когда эта информация была сформирована в банке;

ü просмотр/печать выписки по счетам и расчетных документов за любой день. Архив выписок за каждый день и архив документов за день являются отдельными файлами. Оба архива хранятся не менее чем три года;

ü печать реестров.

Банковская часть системы «клиент − банк» является неотъемлемой составляющей системы автоматизации банка (САБ) и должна обеспечивать непрерывную защиту электронных расчетных документов клиента во время обработки их в САБ.

Банковская часть системы «клиент − банк» обеспечивает выполнение таких операций:

ü обработку информации, которая поступила от электронных клиентов в банк;

ü просмотр/печать реестров электронных документов клиентов, в том числе по исполнителям, за любой день в разрезе счетов с итоговыми суммами;

ü подготовку и отправление к клиенту итоговой выписки за счетами клиента;

ü сверку реестров начальных электронных расчетных документов клиентов и информации в САБ.

После успешного выполнения сверки реестра он распечатывается, подписывается ответственным работником банка, заверяется штампом банка и подшивается в документы дня как первичные документы, которые поступили от клиента в банк, ежедневно архивируется и сохраняется в банке в течение установленного срока. Реестр должен обязательно содержать сведения о дате и времени представления владельцем счета расчетных документов к выполнению.

В случае выявления расхождений в реестрах клиентов банковская часть готовит и печатает протоколы расхождений в электронных расчетных документах клиента, которые приняты банком к оплате, и проводится расследование ситуации, которая сложилась. [13], с.325-336

Заключение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Поскольку в первом случае достигается значительная экономия на издержках обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и в конечном счете ускорять оборачиваемость оборотных средств и совершение платежей. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по выше отмеченной причине, так и с целью регулирования макроэкономических процессов. [15], с.50

Расчетные банковские операции – движение денег на банковских счетах, осуществляемое согласно распоряжениям клиентов или в результате действий, которые в рамках закона привели к изменению права собственности на активы.

Безналичные расчеты между предприятиями, физическими лицами осуществляются через банки путем перечисления средств с текущих счетов плательщиков на текущие счета получателей средств.

Банк осуществляет расчетно-кассовое обслуживание своих клиентов на основании соответствующих договоров и своих внутренних правил осуществления безналичных расчетов. Банк не имеет права контролировать и определять направления использования средств клиента и устанавливать ограничения распоряжением средств.

Средства со счетов клиентов банки списывают только по поручениям владельцев этих счетов или на основании платежных требований взыскателей, в случае принудительного списания средств. Поручения плательщиков о списании средств со своих счетов банки принимают к исполнению только в пределах остатка средств на этих счетах.

Ответственность за правильность заполнения реквизитов расчетного документа, в т.ч. счетов и кодов банков, суммы НДС и кодов бюджетной классификации, несет лицо, которое оформило и предоставило документ в обслуживающий банк. Банк не имеет права делать исправления в расчетном документе. Платежи со счетов клиентов банк осуществляет в пределах остатков средств на этих счетах на начало операционного дня.

Принципы организации безналичных расчетов регулируются Положением Центрального банка РФ "О безналичных расчетах в Российской Федерации" N2-П от 03.10.2002 г. Согласно данному Положению безналичные расчеты осуществляются по следующим формам расчетных документов: платежными поручениями, чеками, аккредитивами, платежными требованиями, инкассовыми распоряжениями. Безналичные расчеты за товары и услуги могут осуществляться с помощью банковских платежных карточек. [11], с.161-163

Выбор конкретной формы безналичного расчета является правом хозяйствующих субъектов. Выбор формы расчетов определяется: 1) характером хозяйственных связей между контрагентами; 2) особенностью поставляемой продукции и условиями ее приемки; 3) местонахождением сторон сделки; 4) способом транспортировки грузов; 5) финансовым положением юридических лиц; 6) степенью доверия партнеров.

Правильный выбор формы расчетов поставщиком обеспечивает ускорение и гарантию получения денежной выручки. Для плательщика это означает ускорение и гарантию получения товара. [15], с.51

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги. Пластиковая карточка ─ это пластиковая пластинка с нанесенной магнитной полосой или встроенной микросхемой, дающей ключ к специальному карточному счету в банке.

По экономическому содержанию различают кредитные и дебетовые карточки. Кредитные связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров и при получении кассовых ссуд. Дебетовые карточки предназначены для получения наличных в банковских автоматах или покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточки в банке.

Дальнейшее развитие банковских технологий в России, в частности, внедрение пластиковых карточек, должно совершенствовать сокращение использования наличности, ускорение и повышение надежности безналичных расчетов. Помимо того, пластиковые карточки, как одна из наиболее новых и надежных форм безналичных платежей, позволяют банкам аккумулировать средства держателей карточек, затрудняют злоумышленникам пути завладения чужими денежными средствами. [16, с.14-15]

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть 2) от 26.01.1996г. N14-ФЗ

2. Федеральный закон РФ "О банках и банковской деятельности" N395-1 от 02.12.1990г. (в ред. Федерального закона от 30.06.2003 N86-ФЗ).

3. Федеральный закон РФ от 10.01.2002 № 1-ФЗ "Об электронной цифровой подписи".

4. Федеральный закон РФ "О Центральном банке Российской Федерации" N86-ФЗ от 10.07.2002г. (в ред. Федерального закона от 10.01.2003 N5-ФЗ).

5. Положение Банка России от 03.10.2002 № 2-П "О безналичных расчетах в Российской Федерации".

6. Положение Банка России от 09.10.2002 № 199-П " О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации ".

7. Положение Банка России от 01.04.2003 № 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации".

8. Положение ЦБ РФ "О правилах организации наличного денежного обращения на территории Российской Федерации" N14-П от 05.01.1998г. (в ред. Указаний ЦБ РФ от 31.10.2002 N1201-У).

9. Положение Банка России от 24.12.2004 № 266-П "Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт".

10. Указание Банка России от 20.06.2007 № 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица, или в кассу индивидуального предпринимателя".

11. Банки и банковское дело. / Под ред. Балабанова И.Т. - СПб.: Питер, 2008., c. 256.

12. Банковское дело: Учебник. / Под ред. доктора экон. наук, проф. Коробовой Г.Г. - М.: Юристъ, 2009, c. 751.

13. Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. -2-е изд. перераб. и доп. - М.:Финансы и статистика, 2009, c. 368.

14. Масленченков Ю.С., Тавасиев А.М., Эриашвили Н.Д. Расчетные и кассовые услуги банка. Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2008, c. 282.

15. Деньги кредит банки: Учебное пособие под ред. Лаврушина О.И. - М.: КНОРУС, 2009, с. 289.

16. Стратегия развития платежной системы России // Деньги и кредит, 2009, №6

Похожие работы

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

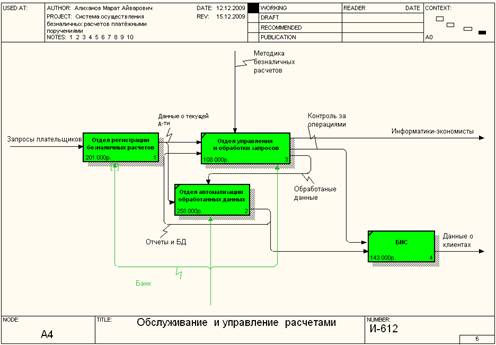

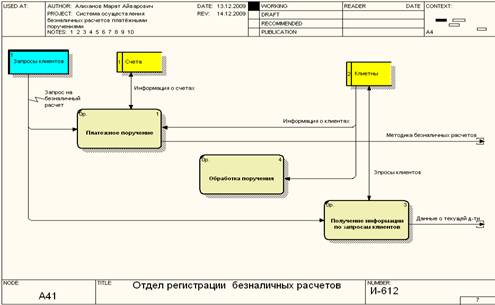

... Айварович Плановый отдел A13 1 500,00 1,00 0,00 Создание проектов и планов на будущие периоды, разработка предложений по совершентсвованию системы безналичных расчетов платежными поручениями WORKING Алиханов Марат Айварович Платежное поручение A411 2 300,00 2,00 90,00 Операции на счетах WORKING Алиханов Марат Айварович Получение информа-ции по запросам клиентов A413 1 500,00 ...

... КИП-Агентство "Дело" не имеет. Аккредитивами - не пользуется. Учет и движение денежных средств по расчетному счету, как и по кассе полностью автоматизирован. 3. Аудит наличных и безналичных расчетов предприятия. 3.1. Аудит кассовых операций. При проведение аудиторской проверки необходимо провести инвентаризацию денежных средств в кассе предприятия и составить акт инвентаризации кассы ...

... 2 Получены на склад материалы 10 60 30000 3 Оплачен чек ЗАО «Александрия» за полученные материалы 60 55/2 30000 4 Банком возвращена сумма неизрасходованных средств 51 55/2 20000 2.4 Учет безналичных расчетов по инкассо Расчёты по инкассо — это банковская операция, посредством которой банк по поручению и за счёт клиента на основании расчётных документов осуществляет действия по ...

0 комментариев