Счет-фактура, которая выписывается в двух экземплярах (второй экземпляр остается у предприятия);

Применение ЭВМ в организации учета денежных средств и расчетов

Порядок осуществления и бухгалтерский учет безналичных форм расчетов

Аудит наличных и безналичных расчетов предприятия

Аудиторская проверка операций по расчетному счету

Аудит расчетов с дебиторами и кредиторами

Навигация

Наличный и безналичный расчет предприятий

Наличный и безналичный расчет предприятий

74538

знаков

1

таблица

0

изображений

Оглавление

| ВВЕДЕНИЕ | 5 |

| Глава 1. Методические основы организации учета наличных и безналичных расчетов. | 7 |

| 1.1. Задачи и основы организации учета денежных средств | |

| 1.2. Основные нормативные документы учета наличных и безналичных расчетов | 8 |

| 1.3. Особенности деятельности организации и их влияние на организацию учета наличных и безналичных расчетов. | 11 |

| 1.4. Применение ЭВМ в организации учета денежных средств и расчетов. | 18 |

| Глава 2. Учет наличных и безналичных расчетов | 21 |

| 2.1. Порядок осуществления и бухгалтерский учет наличных форм расчетов | |

| 2.2. Порядок осуществления и бухгалтерский учет безналичных форм расчетов | 33 |

| Глава 3. Аудит наличных и безналичных расчетов предприятия | 41 |

| 3.1. Аудит кассовых операций | |

| 3.2. Аудиторская проверка операций по расчетному счету | 45 |

| 3.3. Аудит расчетов с поставщиками, покупателями и заказчиками | 46 |

| 3.4. Аудит расчетов с дебиторами и кредиторами | 52 |

| ЗАКЛЮЧЕНИЕ | 57 |

| СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ | 60 |

| ПРИЛОЖЕНИЯ | 65- |

ВВЕДЕНИЕ

Рыночные отношения предусматривают хозяйственные связи – это необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которых одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое – их покупателем, потребителем, а значит и плательщиком.

Такая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств.

У предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, что также влечет за собой расчеты с работниками предприятия, с органами социального обеспечения и другими организациями и лицами. Все эти расчеты осуществляются в денежной форме.

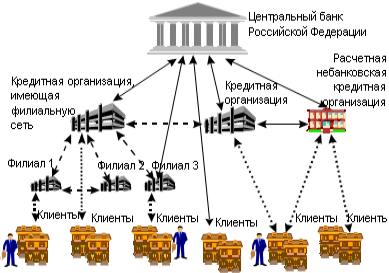

Между предприятиями, учреждениями и организациями расчеты производятся безналично. Безналичные расчеты ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте. При этом посредником при расчетах

между предприятиями и организациями выступают соответствующие учреждения банков (государственные и коммерческие)

Отношения между банком и клиентом носят договорный характер. Клиенты самостоятельно выбирают банки для кредитно-расчетного обслуживания и могут производить все виды банковских операций в одном (по расчетным операциям или нескольких банках по кредитным операция).

Кредитные отношения банков с предприятиями оформляются кредитными договорами. Кроме расчетных счетов, в банках открываются текущие и специальные счета для хранения средств строго целевого назначения (приватизационный фонд, аккредитивы и чековые книжки).

Вообще рациональная организация контроля за состоянием наличных и безналичных расчетов способствует укреплению и соблюдению платежной дисциплины, выполнению обязательств перед поставщиками и заказчиками, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятий.

1.Методические основы организации учета наличных и безналичных расчетов.

1.1. Задачи и основы организации учета денежных средств

У предприятий в процессе деятельности происходят денежные расчеты с работниками предприятия, с органами социального обеспечения и другими организациями и лицами.

Расчеты между предприятиями, как уже отмечалось выше, осуществляются в безналичном порядке, а также наличными через кассу предприятия в пределах установленных в законодательном порядке лимитов. Следует помнить, что Центробанк России указанием от 29.09.97г. № 525 установил предельный размер расчетов наличными деньгами по одному платежу:

- между юридическими лицами - в сумме 10 тыс. руб.;

- для предприятий потребительской кооперации за приобретаемые у юридических лиц товары, сельскохозяйственные продукты, сырье - в сумме 15 тыс. руб.;

Предприятие торговли, как любое юридическое лицо, само выбирает банк для кредитно-расчетного обслуживания. Кроме расчетных счетов в банках могут открываться текущие и специальные счета для хранения средств строго целевого назначения. Кредитные отношения предприятия с банками оформляются кредитными договорами.

Основными задачами организации учета денежных средств являются:

- своевременное полное и точное отражение операций по учету денежных средств;

- постоянный контроль за наличием и сохранностью денежных средств в кассе, на расчетном и других счетах в банках;

- контроль за использованием денежных средств;

- контроль за правильностью договорных расчетов с поставщиками и покупателями;

- контроль за своевременными и правильными расчетами с бюджетами, банками, работниками;

- контроль за расчетными операциями с целью предупреждения образования кредиторской и дебиторской задолженности;

- контроль за использованием банковского кредита и сроками его возврата.

1.2. Основные нормативные документы учета наличных и безналичных расчетов

К основным нормативным документам учета и аудита наличных и безналичных расчетов относятся следующие:

1.Федеральный закон "О бухгалтерском учете" от 21 ноября 1996г. № 129-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть 1 и 2

3. Положение о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 26 декабря 1994г. № 170.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены приказом Министерства финансов от 1 ноября 1991г. № 56 и рекомендованы для применения на территории управления Российской Федерации письмом Министерства экономики и Министерства финансов РСФСР от 19 декабря 1991г. № 18-5 с изменениями, утвержденными приказом Министерства финансов Российской Федерации от 28 декабря 1994г. № 173, от 28 июля 1995г., № 81 и от 17 февраля 1997г. № 15

5. О годовой бухгалтерской отчетности организации Приказ Минфина РФ от 12 ноября 1996г. № 97. Приложения 1,2 к приказу Минфина РФ от 12 ноября 1996г. № 97.

6. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов Российской Федерации от 13 июня 1995г. № 49.

7. Положение по бухгалтерскому учету "Учет имущества и обязательств, стоимость которых выражена в иностранной валюте". Утверждено приказом Министерства финансов Российской Федерации от 13 июня 1995г. № 50.

8. Инструкция о безналичных расчетах. Утверждена Центробанком РФ от 9 июля 1992г. № 14.

9. Инструкция о расчетных, текущих и бюджетных счетах открываемых в учреждениях Госбанка СССР. Утверждена Госбанком 30 октября 1986г. № 28 (с последующими изменениями и дополнениями).

10. Порядок ведения кассовых операций в Российской Федерации. Инструкция Центрального банка РФ от 4 октября 1993г. № 18.

11. О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением. Закон Российской Федерации от 18 июня 1993г. № 5215-1.

12. О Центральном банке Российской Федерации. Федеральный закон РФ от 2 декабря 1990г. № 394-1.

13. Инструкция о порядке открытия и ведения уполномоченными банками счетов нерезидентов в валюте Российской Федерации. Утверждена Центробанком России 16 июля 1993г. № 16.

14. Положение о правилах организации наличного денежного обращения на территории РФ. ЦБ РФ от 5 января 1998г. № 14-П

15. Положение по применению контрольно-кассовых машин при осуществление денежных расчетов с населением и Перечень отдельных категорий предприятий, которые могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин. Утверждено Постановлением Совета Министров-Правительства РФ от 30 июля 1993г. № 745.

16. О мерах по выполнению сборов налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения. Указ Президента РФ от 18 августа 1996г. № 1212.

17. Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами. Письмо ЦБ РФ от 29 сентября 1997г. № 525.

18. Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей. Указ Президента РФ от 23 мая 1994г. № 1006.

1.3. Особенности деятельности организации и их влияние на организацию учета наличных и безналичных расчетов.

КИП-Агентство "Дело", ЗАО - это консультационно-информационное посредническое агентство, занимающееся поставкой и сопровождением справочно-правовой системы "Гарант", оказанием информационных услуг и поставкой, специализированной и правовой литературы.

По своей организационно-правовой форме КИП-Агентство "Дело" является акционерным обществом закрытого типа. Предприятие имеет свой расчетный счет в МДМ банке №40702810700060000245, который предприятие открыло 10 сентября 1998года. Так как КИП-Агентство "Дело" является юридическим лицом, то все основные платежи производит по безналичному расчету.* Хотя при некоторых расчетах с поставщиками, а также с клиентами используют наличные денежные средства.*

Фирма контрольно-кассовых аппаратов не имеет*, так как работает только с юридическими лицами, поэтому при продаже или оказании услуг КИП-Агентство "Дело" предоставляет следующие документы:

Похожие работы

... векселям и др. (исходя из требований нормативных актов). Глава 3. АНАЛИЗ НАЛИЧНЫХ И БЕЗНАЛИЧНЫХ РАСЧЕТОВ ОАО «БРАСОВСКАЯ МЕБЕЛЬНАЯ ФАБРИКА» С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ 3.1 КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «БРАСОВСКАЯ МЕБЕЛЬНАЯ ФАБРИКА» Характеристика организационной структуры предприятия Открытое акционерное общество «Брасовская мебельная фабрика» учреждено в соответствии с ...

... и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей. 1.2 Принципы и механизм безналичных расчетов В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, ...

... договором между банком и клиентом. Второй принцип - свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банка в договорные отношения. Этот принцип направлен на утверждение экономической самостоятельности всех субъектов рынка, на организацию договорных и расчетных отношений и на повышение их материальной ответственности за ...

... для извещения бенефициара об открытии аккредитива в его пользу. Четвертый экземпляр аккредитива возвращается приказодателю в подтверждение приема аккредитива к исполнению. Преимущества данной формы безналичных расчетов: гарантия платежа поставщику; контроль за выполнением условий поставки и условия аккредитива банками. Недостатки: сложный документооборот; отвлекаются средства от хозяйственного ...

0 комментариев