Навигация

База для начисления страховых взносов

63680

знаков

3

таблицы

0

изображений

1.5 База для начисления страховых взносов

Базой для начисления взносов является сумма выплат и иных вознаграждений, входящих в объект обложения, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих налогообложению.

Основным и самым значимым изменением страховых взносов стала отмена регрессивной шкалы налогообложения, в связи с этим база для начисления страховых взносов в отношении каждого физического лица определяется в пределах 415 000 рублей нарастающим итогом с расчетного периода.

При этом, если сумма нарастающего итога превысила 415 000 рублей, то уплата взносов по данному физическому лицу прекращается. Данное правило не распространяется на уплату взносов в фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Датой получения дохода для включения его в облагаемую базу считается день начисления выплат в пользу работника. В случае с ЕСН порядок включения в налогооблагаемую базу был аналогичный. Но вот для выплат, начисленных в 2009 году в пользу 2010, например, отпускные за январь, предусмотрен порядок обложения ЕСН, но не страховыми взносами.

В базу для начисления взносов входят не только выплаты в денежной форме, но еще и выплаты в натуральной форме. Для целей обложения взносами товаров в натуральной форме принимается стоимость этих товаров на день их выплаты согласно цене указанной сторонами в договоре. А при государственно регулировании стоимость товаров назначается, исходя из государственных регулируемых розничных цен на эти товары.

Рассмотрим порядок определения налоговой базы для второй категории плательщиков, а именно, для лиц, не использующих наемный труд.

С 2010 года данная категория уплачивает взносы, не зависящие от полученных доходов, фиксированного размера. Размер годового платежа в фонды, равен стоимости страхового года.

Стоимость страхового года находится из произведения минимального размера оплаты труда, установленного на начало года, тарифа страхового взноса, установленного на расчетный период и 12 месяцев.

Полученная сумма разбивается на части – платежи в соответствующие фонды.

Если предприниматель зарегистрировался в середине года или прекратил свою деятельность, то в выражении в место 12 месяцев будет использоваться результат от действия сумма месяцев полностью отработанный и кратного от деления количества календарных дней отработанный предпринимателем на общее количество дней в месяце, в котором предприниматель начал свою деятельность или, наоборот, завершил ее.

1.6 Ставки страховых взносов

Для компаний, которые находятся на общей системе налогообложения, на 2010 год установлены ставки в следующем размере:

Ø В Пенсионный фонд РФ – 20%.

Ø В ФСС на случай временной нетрудоспособности и в связи с материнством – 2,9%;

Ø В ФФОМС – 1,1%

Ø В ТФОМС – 2 %.

В федеральный бюджет, куда раньше уходила часть ЕСН, перечисляться платежи больше не будут.

Для компаний и предпринимателей, применяющих упрощенную систему или «вмененку», в 2010 году предусмотрена только уплата пенсионных взносов по ставке 14%.

Такие же выплаты предстоят и «льготникам», к числу которых можно отнести:

Ø Организации, производящие выплаты в пользу инвалидов I, II, III групп;

Ø Общественные организации инвалидов (численность инвалидов и их законных представителей, в которой не менее 80%).

Для предпринимателей, не использующих наемный труд, предусмотрены другие ставки страховых взносов.

Предприниматели на общей системе обложения платят взносы по следующим тарифам:

Ø Платежи в ПФР – 20%;

Ø Платежи в ФФОМС – 1,1 %

Ø Платежи в ТФОМС – 2%.

При этом не стоит забывать про порядок перечисления пенсионных взносов, какой был ранее и никакие изменения его не коснулись, зависящий от возраста работника.

Так с выплат работникам, которые родились в 1966 году или раньше, всю сумму пенсионных взносов, независимо от ставки и применяемой системы обложения направляют на финансирование страховой части пенсии. А вот взносы в ПФР с выплат сотрудникам, которые моложе, нужно распределять по двум направлениям: 6 процентов на финансирование накопительной части пенсии, оставшуюся часть – на страховую часть.

Важно отметить, что размеры страховых взносов будут ежегодно изменяться, исходя из роста цен и уровня заработной платы.

Статьей 57 Федерального закона от 24 июля 2010 года №212-ФЗ предусмотрен полный перечень лиц, которые уплачивают страховые взносы, как по общим тарифам, так и по льготным.

Страховые тарифы для уплаты взносов в фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний ежегодно устанавливаются Федеральным законом, проект которого на очередной финансовый год и плановый период рассматривается Государственной Думой.

В настоящее время действует Федеральный закон от 28.11.09 № 297-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2010 год и на плановый период 2011 и 2012 годов», предусматривающий тарифы[7] для 32 классов профессионального риска, в зависимости от риска получения травмы на производстве.

Похожие работы

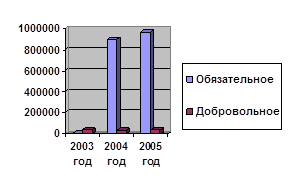

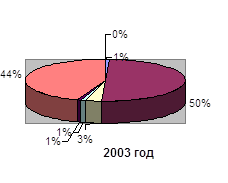

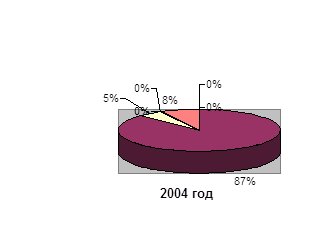

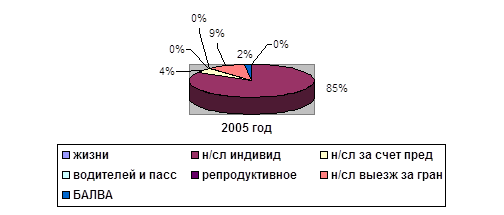

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... сестрам скорой медицинской помощи 113155,0 000 1 00 00000 00 0000 000 Доходы 7769543,4 <*> Учитываются средства областного бюджета. Расходы бюджета Территориального фонда обязательного медицинского страхования Тюменской области на 2007 год Наименование расходов Код бюджетной классификации Российской Федерации Сумма (тыс. руб.) Мин <*> Рз <**> ПР <***> ...

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.3). По дебету счета 69.3 должны отражаться перечисленные суммы платежей (Дт 69.1 Кт 51). 3. Аудит расчетов по социальному страхованию и обеспечению. Аудиторские процедуры по существу и оформление результатов аудита Работы при проведении аудита расчетов по социальному страхованию осуществляются ...

0 комментариев