Навигация

Порядок исчисления и сроки уплаты

63680

знаков

3

таблицы

0

изображений

1.7 Порядок исчисления и сроки уплаты

Суммы страховых взносов исчисляются и уплачиваются отдельными платежными поручениями в каждый государственный внебюджетный фонд.

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на травматизм, уменьшается плательщиком страховых взносов на сумму выплаченных пособий, за счет средств соответствующих фондов. Учет расходов по направлениям ведется раздельно.

Также стоит уделить внимание следующему: с введение страховых взносов и лимита налогооблагаемой базы в размере 415 000. Исчезли предельные размеры пособий, выплачиваемых за счет средств ФСС на случай временной нетрудоспособности и в связи с материнством.

Исходя из нового порядка, устанавливается только предельная величина среднего заработка в размере 1 136,99 рублей, полученная путем деления предельной величины базы 415 000 рублей на 365 дней (количество дней в году). Данный лимит применяется для расчета больничных и пособий, в случае, если средний заработок работника превышает предельную величину. В остальных случаях, выплата производится исходя из фактически полученного среднего заработка.

Страховые взносы, кроме взносов на травматизм, надо перечислять ежемесячно, не позднее 15 числа следующего месяца (ежемесячный обязательный платеж). Если дата выпадает на выходной, то срок уплаты передвигается на ближайший следующий рабочий день. Такой порядок предусмотрен для лиц, производящих выплаты в пользу физических лиц.

Сроки уплаты взносов для предпринимателей, не использующих наемный труд несколько иные – платить страховые взносы данная категория имеет право всего раз в год, но не позднее 31 декабря текущего расчетного периода. Порядок уплаты взносов на травматизм предусматривает перечисление взносов ежемесячно в срок, установленный для получений (перечисления) в банках денежных средств на выплату заработной платы.

2. Особенности учета страховых взносов по обязательным видам страхования в организации «Работодатель»

Рассмотрим особенности учета страховых взносов по обязательным видам страхования на примере организации «Работодатель», производящей выплаты физическим лицам и находящейся на общей системе налогообложения, а также изменения, произошедшие вследствие замены единого социального налога на страховые взносы.

Для целей травматизма организация относится к 1 классу профессионального риска, а, следовательно взносы на обязательного социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачивает по ставке – 0,2 % от налогооблагаемой базы.

На 1 января 2010 года в штате организации состоит 5 работников:

Антонов А.Б. – директор организации, оклад которого 50 000 рублей; 1954 года рождения.

Гаврилова М.С. – главный бухгалтер, оклад которой составляет 40 000 рублей; 1972 года рождения.

Смирнов Ю.Р. – главный специалист, оклад которого составляет 30 000 рублей; 1960 года рождения.

Тарасов М.М. – специалист, оклад которого составляет 25 000 рублей; 1978 года рождения.

Яковлева А.А. – младший специалист, оклад которой составляет 21 000 рублей; 1985 года рождения.

Рассмотрим учет страховых взносов на данном предприятии, причитающихся к уплате помесячно, так как действующее законодательство предусматривает обязанность организаций, производящих выплаты в пользу физических лиц, по уплате ежемесячных обязательных платежей по страховым взносам.

12 января 2010 года директор организации принимает решение о выдаче подарков к прошедшим праздникам всем сотрудникам организации, в том числе и себе. Для этой цели на складе предприятия нашлись чайники, которые были куплены для перепродажи, но не были еще реализованы. Стоимость товара по договору купли-продажи составляет 1 500 рублей за каждый чайник, в том числе налог на добавленную стоимость.

20 января 2010 года организация оказала материальную помощь своему сотруднику Тарасову М.М., в связи с просьбой последнего, в размере 10 000 рублей.

25 января 2010 главный бухгалтер Гаврилова М.С., в соответствии с порядком, установленным на предприятии, (выплата аванса производится 25-ого числа месяца, в размере 45% от оклада, выплата оставшейся части заработной платы производится 10-ого числа следующего месяца, включая все иные выплаты и вознаграждения в пользу работника) произвела выплату аванса, причитающегося работникам в следующих размерах:

Антонов А.Б. – 22 500 рублей;

Гаврилова М.С. – 18 000 рублей.

Смирнов Ю.Р. – 13 500 рублей.

Тарасов М.М. – 11 250 рублей.

Яковлева А.А. – 9 450 рублей.

С уплаты аванса, выплаченного сотрудникам, не производится расчет и уплата страховых взносов. Это связано с тем, что, как правило, выплата аванса не связана с начислением заработной платы и ее отражение показывается в бухгалтерском учете проводкой:

Д-т 70 «Расчеты с персоналом по оплате труда» К-т 50 «Касса», 51 «Расчетный счет».

Экономическое содержание данной проводки заключается в том, что работникам организации выданы денежные средства, при этом образовалось задолженность работников перед предприятием.

Согласно же порядку учета страховых взносов, плательщики обязаны производить расчет ежемесячных обязательных платежей по страховым взносам, исходя из величины выплат и иных вознаграждений, начисленных в пользу работников. Таким образом, при выплате аванса обязанности по исчислению и уплате страховых взносов не возникает.

26 января 2010 года главный специалист Смирнов Ю.Р. подал заявление на очередной ежегодный оплачиваемый отпуск. На основании его заявления был издан приказ на отпуск общей продолжительностью 21 рабочий день.

30 января 2010 года главный бухгалтер Гаврилова М.С. произвела начисление заработной платы и иных выплат работникам. А затем произвела начисление страховых взносов. Рассмотрим, произведенные действия:

В момент, когда бухгалтер произвела все действия по начисления заработной платы сотрудникам, у организации, как у плательщика (страхователя) страховых взносов, возникла обязанность по исчислению ежемесячных обязательных платежей: как на выплаченные уже сотрудникам суммы денежных средств, так и на те суммы, которые до момента выплаты заработной платы будут считаться задолженностью предприятия перед своим персоналом.

Рассмотрим, порядок обложения взносами полученных сотрудниками к прошедшим праздникам подарков.

В организации не было какого-то порядка, предусматривающего обязательность дарения подарков к праздникам. Но у сотрудников, давно работающих в организации, в трудовом договоре предусмотрен пункт, согласно которому организация могла преподносить свои сотрудникам подарки к основным праздникам, таким как Новый год, 23 февраля и т.д. А именно, у главного специалиста Смирнова Ю.Р. и специалиста Тарасова М.М. Позднее данный пункт из трудовых договоров сотрудников был убран, в связи, с чем данное положение отсутствует в трудовых договорах остальных сотрудников.

Передача подарков Антонову А.Б., Тарасову М.М. и Яковлевой А.А. прошла на основании договоров дарения. Передачу подарков Смирнову Ю.Р. и Гавриловой М.С. договором дарения оформлять не стали.

Минздравсоцразвития считает, что со стоимости подарков, не предусмотренных в трудовых договорах и внутренних документах компании, работодатель платить страховые взносы не обязан. Но лишь при условии, что такие презенты переданы на основании письменного договора дарения, причем независимо от их стоимости[8].

Из вышеуказанного порядка следует, что если передача подарка не оформлена договором дарения, то стоимость подарка будет включаться в налогооблагаемую взносами базу. Если же подарки предусмотрены трудовым или коллективным договором, но при этом был оформлен договор дарения, то стоимость подарка так же можно принять к вычету, в связи с тем, что договор дарения не является объектом обложения страховым взносами (договор дарения является договором гражданско-правового характера, предметом которого является передача прав собственности).

В сложившейся ситуации, сотрудникам Смирнову Ю.Р., Гавриловой М.С. придется начислить страховые взносы со стоимости подарков.

Стоимость товаров (вознаграждений в натуральной форме), которые необходимо включить в налогооблагаемой базу, начиная с 2010 года, определяется, исходя из цены товара, указанного сторонами договора. При этом в стоимость для целей обложения взносами включается налог на добавленную стоимость.

Вручение подарка сотруднику является безвозмездной передачей, которая в силу пп. 1 п. 1 ст. 146 НК РФ признается объектом обложения НДС.

Начисление ЕСН (до 2010 года) на вознаграждения в рамках трудовых и других договоров, выплачиваемые в натуральной форме происходило, исходя из рыночной стоимости соответствующих товаров, работ или услуг. Данный порядок нынче полностью утратил силу.

Материальная помощь, выданная Тарасову М.М. в размере 10 000 рублей, взносами будет облагаться частично.

Согласно порядку, действующему до отмены единого социального налога, организация могла не платить взносы со всех видов материальной помощи, если она не учитывалась при расчете налога на прибыль.

После нововведений порядок учета материальной помощи был изменен. Так положение относительно учета для целей налога на прибыль утратило силу. В связи с чем, никакой связи между учетом тех или иных выплат для целей налогообложения налога на прибыль и страховых взносов во внебюджетные фонды нет.

И теперь не начислять взносы в фонды с сумм материальной помощи работникам можно, только если суммы не превышают 4 000 рублей на одного человека за расчетный период[9], то есть в течение года.

В данном случае бухгалтер не будет облагать 4 000 рублей взносами, а вот сумму, в размере 6 000 рублей, превышающую предельную величину, следует обложить.

Размер отпускных Смирнову Ю.Р. составил 31 068, 49 рублей (исходя из среднего заработка, полученного за прошедшие 12 месяцев – из расчета, что данный сотрудник на протяжении года получал, причитающийся ему оклад 30 000 рублей каждый месяц и других выплат не было).

Так как ежегодные оплачиваемые отпуска предусмотрены трудовым договором, а также трудовым законодательством, и они не входят в перечень не облагаемых взносами сумм, то отпускные, начисленные в пользу Смирнова Ю.Р., в полном объеме облагается страховыми взносами.

Соответственно, сумма всех выплат, начисленных по каждому сотруднику в натуральной и денежной форме за январь, составила:

Антонов А.Б. – 50 000+1 500=51 500 рублей.

Гаврилова М.С. – 40 000+1 500=41 500 рублей.

Смирнов Ю.Р. – 30 000+1 500+31 068,49=62 568,49 рублей.

Тарасов М.М. – 25 000+1 500+10 000=36 500 рублей.

Яковлева А.А. – 21 000+1 500=22 500 рублей.

Согласно с вышеперечисленным основаниям, облагаемая страховыми взносами база в составит:

Антонов А.Б. – 51 500 – 1 500=50 000 рублей.

Гаврилова М.С. – 41 500 рублей.

Смирнов Ю.Р. – 62 568,49 рублей.

Тарасов М.М. – 36 500 – 1 500 – 4 000 = 31 000 рублей.

Яковлева А.А. – 22 500 - 1 500 = 21 000 рублей.

Суммы, начисленных в январе взносов по каждому сотруднику приведены в таблице 1.

Таблица 1.

| Накопительная часть пенсии в ПФР | Страховая часть пенсии в ПФР | ФФОМС | ТФОМС | ФСС на случай нетрудоспос- обности | ФСС от НС иПЗ | |

| Антонов А.Б. | - | 10 000 | 550 | 1 000 | 1 450 | 100 |

| Гаврилова М.С. | 2 490 | 5 810 | 456.5 | 830 | 1 203.5 | 83 |

| Смирнов Ю.Р. | - | 12 513.70 | 688.25 | 1 251,37 | 1 814,49 | 125,14 |

| Тарасов М.М. | 1 860 | 4 340 | 341 | 620 | 899 | 62 |

| Яковлева А.А. | 1 260 | 2 940 | 231 | 420 | 609 | 42 |

| Всего взносов | 5 610 | 35 603,7 | 2 266,75 | 4 121,37 | 5 975,99 | 412,14 |

10 февраля вместе с выплатой заработной платы за январь бухгалтер еще перечислила следующие суммы ежемесячных обязательных платежей за январь во внебюджетные фонды (данный срок полностью удовлетворяет срока уплаты страховых взносов во все фонды):

Согласно действующему порядку, суммы страховых взносов, подлежащие перечислению в соответствующие внебюджетные фонды, определяются страхователями в целых рублях. Суммы взносов менее 50 копеек отбрасываются, а сумма 50 копеек и более округляется до полного рубля.

Взнос в ПФР на накопительную часть пенсии составил – 5 610 рублей.

Взнос с ПФР на страховую часть пенсии составил – 35 604 рубля. Вследствие округления в большую сторону, у организации появилась задолженность ПФР перед плательщиком в размере 30 копеек, которая будет учтена в следующем месяце при уплате ежемесячных обязательных платежей по страховым взносам.

Взнос в федеральный фонд обязательного медицинского страхования составил – 2 267 рублей. (Задолженность фонда перед плательщиком – 25 копеек)

Взнос в территориальный фонд обязательного медицинского страхования составил – 4 121 рубль. В данном случае, в результате округления в меньшую сторону у организации возникла задолженность перед фондом в размере 37 копеек. Данная задолженность будет учитываться предприятием при уплате ежемесячных обязательных платежей в соответствующий фонд в следующем месяце.

Взнос в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством составил 5 976 рублей. (Задолженность за фондом составила 1 копейку).

Взнос в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний составил – 412 рублей (задолженность за страхователем 14 копеек).

4 февраля 2010 года у Тарасова М.М. родился сын. Спустя 10 дней он предоставил в организацию документы, необходимые для получения единовременного пособия при рождении ребенка: справку о рождении ребенка, выданную органами ЗАГСа, справку с места работы жены о том, что она не получала и не будет получать пособие – и написал заявление о назначении ему пособия[10].

Сразу же после того, как директор подписал заявление сотрудника о назначении пособия, бухгалтер начислила сотруднику единовременное пособие при рождении ребенка в размере 10 988,85 рублей.

Действующим порядком[11], предусмотрено освобождение от обложения сумм пособий обязательного социального обеспечения, в число которых входит и единовременное пособие при рождении ребенка.

А в связи с тем, что данное пособие выплачивается за счет средств Фонда социального страхования, при уплате ежемесячных обязательных платежей за текущий месяца правомерно уменьшить сумму взносов, подлежащих уплате во внебюджетный фонд, на размер единовременного пособия при рождении ребенка.[12]

20 февраля 2010 года организация приняла решение о выплате материальной помощи по случаю рождения ребенка своему сотруднику Тарасову М.М. в размере 40 000 рублей.

Всю сумму, причитающуюся к выплате по данному основанию, можно не облагать взносами. Согласно ст. 9 Федерального закона от 24 июля 2009 года №212-ФЗ, не подлежит обложению сумма материальной помощи при рождении ребенка, но не более 50 000 рублей на одного ребенка.

Так как, организация оказывает материальную помощь в пределах установленной нормы, то данную сумму правомерно не облагать.

8 февраля 2010 года Яковлева А.А., по распоряжению руководства организации, была направлена в командировку в г. Самара, в связи с производственной необходимостью предприятия. Срок командировки - 4 дня. Норма суточных, установленная внутренними документами организации, составляет – 350 рублей за сутки нахождения в командировке по России.

По возвращении из командировки, 13 февраля 2010 года, Яковлева А.А. отчиталась на следующие потраченные денежные суммы и документально подтвердила следующие расходы:

· Ж/д билеты Москва – Самара, Самара – Москва – 2 500 рублей;

· Счет и кассовый чек из гостиницы в г. Самаре за проживание – 5 000 рублей;

· Квитанция за такси – 1 000 рублей. Кассовый чек не был предоставлен, но бухгалтер решила, не смотря на это возместить сотруднице потраченные денежные средства.

· Суточные – 4 суток * 350 рублей = 1400 рублей.

Общая сумма затрат по авансовому отчету Яковлевой А.А. составила 9 900 рублей.

Также согласно трудовому законодательству[13], на время нахождения в служебной командировке за работником сохраняется средний дневной заработок, составивший 694, 52 рублей (за 11 месяцев прошлого года сотрудница получала только оклад 21 000, никаких других выплат не было; общая сумма выплат за предыдущие 12 месяцев составила – 253 500 рублей). Общая сумма оплаты по среднему составила 2 778,08 рубля.

Рассмотрим порядок обложения страховыми взносами полученных Яковлевой А.А. сумм. Оплата по среднему является выплатами в рамках трудового договора, а, следовательно, подлежит обложению страховыми взносами в полном объеме, так как выплаты в пользы физических лиц в рамках трудового договора являются объектом обложения взносами.

Что же касается расходов на командировку, то пунктом 2 статьи 9 Закона N 212-ФЗ предусмотрено освобождение от налогообложения суточных по командировке, а также документально подтвержденных целевых расходов.

В случае с командировкой, сложилась такая ситуация. Все расходы, а именно, за проживание в гостинице и стоимость железнодорожных билетов туда и обратно, документально подтверждены. И никаких препятствий к тому, чтобы не облагать данные суммы взносами нет.

А вот с компенсации оплаты такси сотруднику при отсутствии документального подтверждения (кассового чека), нужно будет посчитать суммы страховых взносов.

27 февраля 2010 года руководитель организации принял решение о том, что сотрудникам организации за счет средств последней необходимо обзавестись «страховкой» в медицинском учреждении, расположенном не далеко от офиса организации. Медицинское учреждение имеет лицензию.

В результате, чего все сотрудники организации заключили договор добровольного медицинского страхования на срок полтора года с момента. Стоимость каждого договора составила – 25 000. Все расходы взяла на себя организация.

Согласно действующему законодательству[14], расходы организации на добровольное страхование работников в размере 25 000 по каждому штатному сотруднику можно не облагать страховыми взносами. Так как у медицинского учреждения, с которым были заключены договора добровольного медицинского страхования имеется лицензию, полученная в соответствии с российским законодательством. А срок заключенных договоров превышает один календарный год.

Сумма всех выплат, начисленных по каждому сотруднику в натуральной и денежной форме за февраль 2010 года, составила:

Антонов А.Б. – 50 000+25 000=75 000 рублей.

Гаврилова М.С. – 40 000+25 000=65 000 рублей.

Смирнов Ю.Р. – 7 500 (30 000/28*7)+25 000 = 32 500 рублей.

Тарасов М.М. – 25 000+10 988.85+40 000+25 000=100 988.85 рублей.

Яковлева А.А. – 18 000(21 000/28*24)+9 900+2778.08+25 000=55 678.08 рублей.

Согласно с вышеперечисленным основаниям, облагаемая страховыми взносами база в составит:

Антонов А.Б. – 75 000 – 25 000=50 000 рублей.

Гаврилова М.С. – 65 000 – 25 000 = 40 000 рублей.

Смирнов Ю.Р. – 32 500 – 25 000 = 7 500 рублей.

Тарасов М.М. – 100 988.85 - 10 988.85 - 40 000 - 25 000= 25 000 рублей.

Яковлева А.А. – 55 678.08 – 8.900 – 25 000 = 21 778.08 рублей.

Суммы, начисленных в феврале взносов по каждому сотруднику приведены в таблице 2.

Таблица 2.

| Накопительная часть пенсии в ПФР | Страховая часть пенсии в ПФР | ФФОМС | ТФОМС | ФСС на случай нетрудоспос обности | ФСС от НС иПЗ | |

| Остаток на начало месяца к уплате | - | -0,30 | -0,25 | 0,37 | -0,01 | 0,14 |

| Антонов А.Б. | - | 10 000 | 550 | 1 000 | 1 450 | 100 |

| Гаврилова М.С. | 2 490 | 5 810 | 456,5 | 830 | 1 203,5 | 83 |

| Смирнов Ю.Р. | - | 1 500 | 82,5 | 150 | 217,5 | 15 |

| Тарасов М.М. | 1 500 | 3 500 | 275 | 500 | 725 | 50 |

| Яковлева А.А. | 1 306,69 | 3 048,93 | 239,56 | 435,56 | 631,56 | 43,56 |

| Всего взносов | 5 296,69 | 23 858,63 | 1 603,31 | 2 915,93 | 4 227,55 | 291,7 |

10 марта бухгалтер перечислила следующие суммы ежемесячных обязательных платежей за февраль во внебюджетные фонды:

Взнос в ПФР на накопительную часть пенсии составил – 5 297 рублей (задолженность за ПФР составила 31 копейку).

Взнос с ПФР на страховую часть пенсии составил – 23 859 рубля (задолженность за ПФР составила 37 копеек).

Взнос в федеральный фонд обязательного медицинского страхования составил – 1 603 рублей (задолженность за плательщиком перед фондом– 31 копейка).

Взнос в территориальный фонд обязательного медицинского страхования составил – 2 916 рублей (задолженность за фондом – 7 копеек).

Взнос в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний составил – 292 рублей (задолженность за фондом 30 копеек).

Взнос в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством организация в это месяце не платила. У организации по причине выплаты единовременного пособия при рождении ребенка, подлежащего к вычету из сумм ежемесячного обязательного платежа, образовалась задолженность Фонда перед организацией в размере 6 761,30 рубля. (4227,55 – 10 988,85)

1 марта 2010 года между сотрудником Смирновым Ю.Р. и организацией был заключен договор аренды личного автомобиля Смирнова для нужд организации. Договор был заключен на один месяц. Стоимость аренды по договору составила 30 000 рублей.

В тот же день Смирнов Ю.Р., подписал приказ о переводе на работу в другой город до конца месяца, в связи с производственной необходимостью. Организация выплатила своему сотруднику компенсационные выплаты по случаю переезда на работу в другую местность в размере 100 000 рублей.

1 марта 2010 года организация наняла еще одного специалиста на работу – Сидорова А.А, 1980 года рождения, назначив ему оклад – 20 000 рублей.

12 марта 2010 года организация оплатила курсы повышения квалификации, необходимые для работы, своей сотруднице Гавриловой М.С. В тот же день она их посетила. Стоимость курсов – 10 000 рублей.

15 марта 2010 года организация заключила договор гражданско-правового характера на создание художественно-графического произведения с физическим лицом Насоновой В.В, 1965 года рождения. Срок исполнения обязательств по договору 2 недели. Стоимость работ по договору – 30 000 рублей. Договором не предусмотрена уплата страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Похожие работы

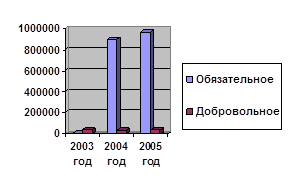

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... сестрам скорой медицинской помощи 113155,0 000 1 00 00000 00 0000 000 Доходы 7769543,4 <*> Учитываются средства областного бюджета. Расходы бюджета Территориального фонда обязательного медицинского страхования Тюменской области на 2007 год Наименование расходов Код бюджетной классификации Российской Федерации Сумма (тыс. руб.) Мин <*> Рз <**> ПР <***> ...

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.3). По дебету счета 69.3 должны отражаться перечисленные суммы платежей (Дт 69.1 Кт 51). 3. Аудит расчетов по социальному страхованию и обеспечению. Аудиторские процедуры по существу и оформление результатов аудита Работы при проведении аудита расчетов по социальному страхованию осуществляются ...

0 комментариев