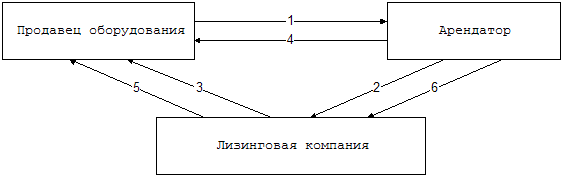

Организация лизинговых операций, содержание лизингового договора

Классификация видов риска и показатели эффективности лизинговых сделок

Экономическая характеристика банковского холдинга «АВАНГАРД»

Оценка показателей эффективности лизинговых операций банковского холдинга «АВАНГАРД»

Оценка рисков ОАО «АВАНГАРД-ЛИЗИНГ», связанных с осуществлением лизинговой деятельности

Методы повышения эффективности лизинговых операций ОАО «АВАНГАРД-ЛИЗИНГ»

Навигация

Оценка показателей эффективности лизинговых операций банковского холдинга «АВАНГАРД»

Оценка организации и эффективности лизинга в коммерческих банках

60024

знака

7

таблиц

3

изображения

2.2 Оценка показателей эффективности лизинговых операций банковского холдинга «АВАНГАРД»

Банк «АВАНГАРД» занимается как классическим лизингом, когда предметом лизинга становится высокотехнологичное, ликвидное оборудование (полиграфическое, горнодобывающая техника, суда и т.д.), так и проектным финансированием сложноструктурированных проектов, когда практически нет стандартных условий.

«АВАНГАРД-ЛИЗИНГ» финансирует крупные проекты по строительству и техническому оснащению производственных комплексов: приобретает весь комплекс, инвестирует средства в его реконструкцию, закупает новое оборудование, производит ремонт и модернизацию старого оборудования и передает переоснащенный производственный комплекс в лизинг клиенту. Аналогичная схема применяется при создании новых производств и строительстве заводов. Доля инвестиций «АВАНГАРД-ЛИЗИНГ» в такие проекты может достигать 70%.

Существенный объем лизингового портфеля занимают профинансированные долгосрочные (5-7 лет) проекты с привлечением кредитных ресурсов иностранных банков под страховое покрытие экспортных кредитных агентств (ЭКА). Банк «АВАНГАРД» привлек финансирование иностранных банков под страховое покрытие агентств Германии (HERMES), Италии (SACE), США (US Eximbank), Швейцарии (SERV), Нидерландов (Atradius), Австрии (OeKB), Испании (CESCE), Люксембурга (ODL), Дании (EKF), Франции (COFACE), Бельгии (ONDD), Словении (SID), Швеции (EKN), Словакии (Slovak Eximbank) и др.

«АВАНГАРД-ЛИЗИНГ», по заявке клиента, приобретает оборудование у выбранного клиентом поставщика, и передает его в лизинг. Компания финансирует 70% стоимости оборудования, прошедшего таможенное оформление, а оставшиеся 30% в виде аванса вносит клиент. Это соотношение может варьироваться в зависимости от ликвидности оборудования и рисков по проекту. Дополнительное обеспечение в большинстве случаев не требуется. После выплаты всех лизинговых платежей предмет лизинга переходит в собственность лизингополучателя.

«АВАНГАРД-ЛИЗИНГ» делает ставку на долгосрочные отношения с клиентом. Наличие устойчивых и взаимовыгодных отношений является основой для успешного и гарантированного роста бизнеса. Компания всегда стремится разработать индивидуальное решение поставки и финансирования технологического оборудования, соблюдать оптимальный баланс условий по проекту с точки зрения финансирования, покрытия рисков. Одно из основных преимуществ компании – быстрое рассмотрение заявки и представление финансового предложения, оперативная работа по структурированию сделки, принятие принципиальных решений по проектам в минимальные сроки.

При выборе проекта основное внимание уделяется:

экономической эффективности проекта;

финансовой устойчивости, деловой репутации и профессионализму потенциального лизингополучателя;

ликвидности предмета лизинга.

Базовые условия лизинга оборудования:

срок договора - до 7 лет;

минимальная стоимость проекта - 3 млн рублей.

Базовые условия лизинга автотранспорта:

срок договора - до 5 лет;

минимальная стоимость проекта - 10000 долларов США.

Компания также предоставляет услуги по возвратному лизингу. Если предприятие нуждается в оборотных средствах для расширения бизнеса, «АВАНГАРД-ЛИЗИНГ» предоставляет долгосрочный кредит под залог оборудования: выкупить имеющиеся у предприятия средства производства по согласованной цене (с учетом дисконта от рыночной стоимости в зависимости от ликвидности оборудования) и передать их предприятию в лизинг. В результате данной операции клиент получает необходимые оборотные средства и возможность минимизировать налоги. Выплатив лизинговые платежи, лизингополучатель возвращает себе право собственности на оборудование.

Лизинг – одно из приоритетных направлений работы банка «АВАНГАРД». Инвестиции в лизинговые сделки сегодня составляют примерно 40% кредитного портфеля банка. Проанализируем эффективность осуществления данного вида деятельности, а также обоснованность выбора Холдингом данного вида инвестирования средств одним из приоритетных.

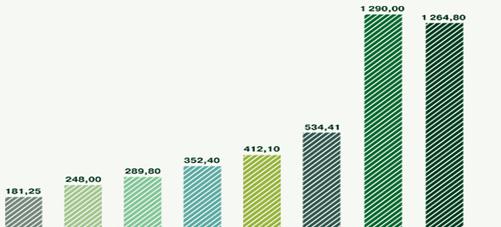

Динамика роста лизингового портфеля с 2001 года изображена на рисунке 3.

Рис. 3 - Динамика роста объема лизингового портфеля за период 2001-2009 гг. (млн долл. США)

Рассчитаем среднее комиссионное вознаграждение компании, полученной от осуществления лизинговых операций на основе данных консолидированной отчетности, представленной в Приложении 1.

Комиссионное вознаграждение от лизинговых операций рассчитаем по формуле 5:

КВ = СТв * (ОСн + ОСк) / 2

Процентная ставка в среднем по базовым условиям составляет 9%.

КВ2008 = 0,09*(1 286 563 + 495 721) / 2 = 80 202,78 тыс. руб.

КВ2007 = 0,09*(1,650,076 + 495,721) / 2 = 96 560,865 тыс. руб.

Рассчитаем долю, приходящуюся на рассчитанный показатель, в структуре процентных доходов от ссудной деятельности Холдинга:

2008г.: 80 202, 78 / 5 631 975 * 100% = 14,24%

2007г.: 96 560,865 / 4 503 304 * 100% = 21,44%

Мы видим, что доля доходов от лизинговых операций в общем объеме доходов от ссудных операций в 2008 году сократилась почти на треть. Это обусловлено, главным образом, финансово-экономическим кризисом в стране, что повело за собой снижение деловой активности предприятий, и, как следствие, сокращение спроса на лизинговые сделки.

Похожие работы

... . Их насчитывается 1476. Если сравнивать с началом 1995г., то можно сказать, что число коммерческих банков сократилось примерно в два раза. Но основным видом активных операций коммерческого банка как было, так и остается по сей день кредитование. Причем чрезвычайно вырос удельный вес краткосрочных кредитов. Во многом это объясняется высоким уровнем риска и неопределенностью в условиях кризиса. В ...

... собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке. Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо ...

... теоретические основы кредитования, сущность, назначение и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк». 2. Анализ порядка установления, начисления и взыскания ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

0 комментариев