Навигация

Функции страхования в развитии ВЭД компании

72796

знаков

2

таблицы

1

изображение

1.2. Функции страхования в развитии ВЭД компании

Среди функций страхования можно выделить три основные функции. Первая функция - это формирование специализированного страхового фонда денежных средств как оплаты за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство, исходя из экономической и социальной обстановки, регулирует развитие страхового дела в стране.

Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. Если в коммерческих банках аккумулирование средств населения с целью, например, денежных накоплений, имеет только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало. В моральном плане каждый участник страхового процесса, например при страховании жизни, уверен в получении материального обеспечения на случай несчастного события и при завершении срока действия договора. При имущественном страховании через функцию формирования специализированного страхового фонда не только решается проблема возмещения стоимости пострадавшего имущества в пределах страховых сумм и условий, оговоренных договором страхования, но и создаются условия для материального возмещения части или полной стоимости пострадавшего имущества.

Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием рынка в страховании неизменно будет совершенствоваться и расширяться механизм использования временно свободных средств. Значение функции страхования как формирования специальных страховых фондов будет возрастать.

Вторая функция страхования - возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (лицензирование страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты.

Третья функция страхования - предупреждение страхового случая и минимизация ущерба - предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страхового случая и минимизации ущерба носят название превенции. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий. [10, с.145]

Мы выяснили, что страхование как метод, направленный на уменьшения возможных убытков несет в себе ряд функций, таких как: формирование специализированного страхового фонда денежных средств, возмещение ущерба и личное материальное обеспечение граждан, предупреждение страхового случая и минимизация ущерба.

Рассмотрев в данной главе экономическую сущность страхования, мы выяснили, что большинство крупных зарубежных компаний в своем управлении имеют отдел страхования. И это не случайно. Страхование ВЭД предприятий представляет собой комплекс видов страховой защиты интересов как отечественных, так и зарубежных участников различных форм международного сотрудничества. Как было уже отмечено, страхование ВЭД предприятий носит добровольный характер. Также мы выяснили, что страхование во ВЭД предприятий выполняет три основные функции, через которые происходит процесс страхования.

2. Виды страховых услуг участников ВЭД в мировой и российской практике

2.1. Основные виды страхования ВЭД

Страхованию во внешнеэкономической деятельности, как и страхованию в целом, присуща классификация. Она включает в себя следующие отрасли страхования: личное, имущественное, ответственности. Личное страхование предоставляет страховую защиту гражданам при наступлении определенных событий, связанных с их жизнью и здоровьем. Объектом страховых отношений в имущественном страховании выступает имущество в различных видах и имущественные интересы. Оно проводится на случай утраты (гибели) или повреждения имущества, находящегося во владении, пользовании, распоряжении страхователя (выгодоприобретателя), а также ущерба его имущественным правам, в том числе нанесения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам.

В страховании ответственности объектом страховых отношений является ответственность по обязательствам, возникшим в случае причинения страхователем вреда жизни, здоровью или имуществу других лиц (физических или юридических), или ответственность по договору.

Среди имущественных видов страхования наиболее часто применяются следующие:

• страхование грузов;

• страхование судов (морское каско);

• страхование воздушных судов;

• страхование автомобилей;

• страхование экспортных кредитов;

• страхование убытков от перерывов производства или коммерческой деятельности;

• страхование имущества, находящегося за границей, от огня и других опасностей;

• страхование имущества нерезидентов от огня и других

опасностей;

• страхование имущества, находящегося в холодильных камерах;

• другие виды имущественного страхования.

При страховании ответственности объектом страхования

является ответственность за ущерб третьим лицам (физическим и юридическим). Такая ответственность может возникать (и довольно часто) в силу действия законов по возмещению ущерба виновником, которым может оказаться (в том числе случайно) предприятие — участник ВЭД. К этой отрасли применительно к внешнеэкономической деятельности относятся:

• международный полис страхования автогражданской ответственности (система "Зеленой карты");

• страхование гражданской ответственности владельцев воздушных судов, являющееся обязательным при полетах за рубеж;

• страхование гражданской ответственности перевозчиков;

• страхование ответственности производителей товаров;

• страхование профессиональной ответственности, в частности таможенных брокеров, юридических консультантов и юридических фирм, частных нотариусов, аудиторов, и других видов предпринимательской деятельности;

• другие виды страхования ответственности.

Личное страхование, в котором объектом выступают жизнь, здоровье или доходы отдельного человека, в меньшей мере непосредственно связано с ВЭД.

Однако среди многочисленных видов личного страхования следует выделить виды страхования, без которых невозможно развитие, например, международного туризма. К ним относятся:

• комплексное страхование граждан, выезжающих за границу;

• страхование от несчастных случаев для выезжающих за рубеж;

• страхование медицинских расходов при выезде за границу;

• другие виды личного страхования.

Комплексные виды страхования, которые предлагают сочетание в одном полисе нескольких видов страхования, также применяются в сфере внешнеэкономических отношений. Например, популярные во всем мире полисы страхования строительного предпринимателя от всех рисков и страхование всех монтажных рисков. Эти полисы покрывают риски повреждения имущества в процессе строительства объектов и монтажа различного оборудования, а также ответственность перед третьими лицами при ведущихся работах и послепусковые гарантийные обязательства подрядчика. Страховое покрытие обеспечивается от всех рисков строительства и монтажа на полную стоимость выполняемых контрактов.

Таким образом, современное страхование предлагает широкий набор услуг, связанных с ВЭД. Однако практика показывает, что участники ВЭД используют чаще всего те виды страхования, которые являются обязательными для осуществления ВЭД (например, страхование туристов, выезжающих за границу, или страхование ответственности владельцев транспортных средств для большинства зарубежных стран и др.), т. е. без которых невозможно было бы осуществление той или иной деятельности. Довольно часто применяются виды страхования, являющиеся частью международных торговых обычаев, например страхование грузов. Сравнительно реже применяются виды страхования, которые были бы эффективны в той или иной конкретной ситуации, и которые не применяют в силу недостаточной культуры страхования, в том числе и из-за незнания возможностей, предоставляемых современным страхованием.[7,с.30]

Остановимся на наиболее часто совершаемых операциях страхования в международном бизнесе.

Страхование лизинговых операций. Мировой опыт хозяйственно – правовых отношений свидетельствует, что при заключении лизинговых соглашений лизингополучатель принимает на себя обязанность застраховать транспортировку получаемого в лизинг оборудования, его монтаж и пусконаладочные работы, имущественные риски

Страхование коммерческого риска – вид страхования, сущность которого заключается в уменьшении риска осуществления предпринимательских сделок за счет страхования. Наиболее распространено страхование банковских кредитных рисков, объектами которого являются банковские ссуды, обязательства и поручительства, инвестиционные кредиты. При невозврате кредита кредитор получает страховое возмещение, частично или полностью компенсирующее размер кредита.

Страхование финансово – кредитных рисков. Необходимость страхования финансово – кредитных рисков обусловлена достаточно высокой степенью вероятности их появления – страховой риск вытекает из специфики движения финансов и кредитных потоков. Нейтрализовать возможные потери позволяют следующие виды страхования: экспортных кредитов, расходов по вступлению экспортера на новый рынок, банковских кредитов на случай неплатежеспособности заемщика, коммерческого кредита, залоговых операций, валютных рисков, биржевых операций и сделок, от инфляции, риска неправомерных применений финансовых санкций органами налогового контроля.

Страхование валютных рисков. Валютные риски (т.е. потери от изменения валютных курсов) наступают в момент поступления выручки за счет экспортера.

Страхование делькреде. Делькреде (от итал. delcredere – на веру ) – это поручительство комиссионера перед комитентом за исполнение договора, заключенного комиссионером с третьим лицом. Страхование делькреде – это страховая защита от исков по краткосрочной кредиторской задолженности по поставкам товаров и услуг внутренним и внешним заказчикам лично на сок не более 180 дней. Страхование делькреде начинается с момента, когда поставки выполнены, по ним выставлен счет и они окончательно приняты покупателем. Полисодержателю возмещается убыток по дебиторской задолженности, возникшей вследствие неплатежеспособности покупателя.

Страхование депозитов представляет собой разновидность страхования, осуществляемого банками, по которому вкладчикам гарантируется возврат их вкладов в случае объявления банков банкротами. Страхование депозитов является формой добровольного страхования.

Страхование иностранных инвестиций. Услуги по страхованию иностранных инвестиций представляет Международное агентство по гарантированию инвестиций (МИГА, или MIGA). Страхование рисков, связанных с переводом валюты, защищает инвестора от убытков, связанных с неспособностью инвестора конвертировать свои денежные средства в местной валюте в другую иностранную валюту для их вывоза из страны. Этот вид страхования не покрывает девальвацию местной валюты.

Страхование экологических рисков предусматривает ответственность страховщика за риски, связанные с загрязнением окружающей среды. [1,с.421]

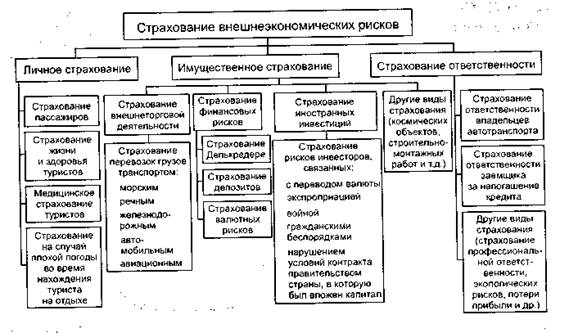

В Российской Федерации применяется следующая классификация страхования внешнеэкономической деятельности (рис.1).

|

|

Рис.1 Классификация видов страхования ВЭД в Российской Федерации[2, с.167]

Как показывает практика, наиболее распространенными на российском страховом рынке являются следующие виды страхования во ВЭД: туристов, перезовок внешнеторговых грузов (груза и / или транспорта), от валютных рисков, иностранных инвестиций, гражданской ответственности владельцев автотранспортных средств и др.

Как показывает зарубежная практика, в странах Европейского экономического сообщества (ЕЭС) в настоящее время действует единая классификация видов страхования, установленная директивой ЕЭС 73/239/ЕЕС. Ее целью является содействие в формировании единого страхового рынка стран – членов ЕЭС. В данной классификации соответствующие виды страхования в ВЭД предусматриваются в разрезе классов генерального страхования (см. Приложение 1).[7,с.37]

Мы рассмотрели основные виды страхования ВЭД у нас в России и в качестве примера классификации страхования ВЭД за рубежом взяли основные виды страхования в Европе. Как было уже отмечено раннее, существуют три основные виды страхования: личное страхование, имущественное страхование и страхование ответственности. Мы выделили основные аспекты каждого из этих видов страхования. Если брать европейскую классификацию, то здесь рассмотрены два основных видов страхования – долгосрочное и генеральное страхования. А затем уже в разрезе этих видов страхования приведены примеры основных видов страхования.

Похожие работы

... внешнем рынках. Это необходимо как для защиты внутреннего рынка, так и для осуществления контроля со стороны государства за внешнеэкономической деятельностью (ВЭД) субъектов хозяйствования в рамках правового поля. Специальные санкции в качестве регулирования внешнеэкономической деятельности без дополнительного вмешательства Верховная Рада Украины еще в 1991 году, принимая один из самых "мягких" ...

... ситуации, и которые не применяют в силу недостаточной культуры страхования, в том числе и из-за незнания возможностей, предоставляемых современным страхованием. 8 ТЕМА 2.Павове аспекты организации страхования ВЭД в России и за рубежом. Государственное регулирование страховой деятельности на европейском рынке: необходимость и сущность. Принципы организации страхового надзора в рамках ЕЭС. ...

... изделий в соответствие с мировыми стандартами. - предоставляет информацию об изменениях в области мировых стандартов качества Глава II Описание предмета внешнеэкономической деятельности предприятия СП «Инволюкс» ООО. 2.1. Характеристика товара. Использование новых прогрессивных технологий, высококачественных материалов и комплектующих, разумное соотношение цены и качества – все ...

... знать участникам ВЭД, учитывать в своей практической деятельности и отражать в условиях внешнеторговых сделок. Глава 2. Анализ организации внешнеэкономической деятельности на предприятии ОАО «Электроагрегат» 2.1 Анализ структуры производства продукции и её внешнеэкономической составляющей ОАО «Электроагрегат» ОАО «Электроагрегат» является одним из основных российских производителей ...

0 комментариев