Баланс коммерческого банка. Классификация активов и пассивов баланса с точки зрения ликвидности

Нормативно – правовая база, регулирующая уровень ликвидности кредитной организации

Метод анализа платёжных потоков

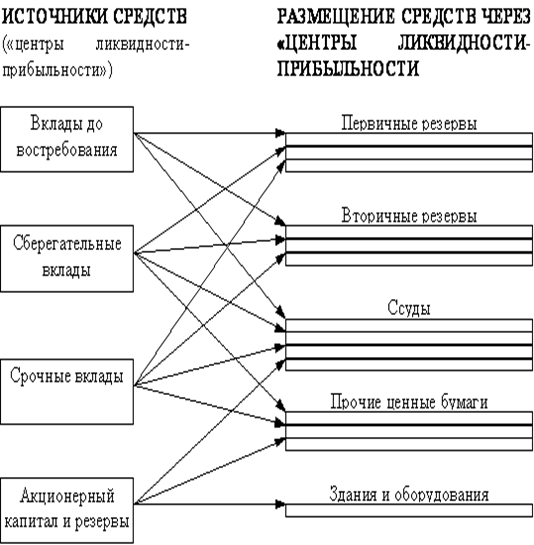

Модель общего фонда средств

Модель конверсии фондов

Сокращение объёма рынка межбанковского кредитования

Значительные потери в связи с переоценкой ценных бумаг

Этап. Корректировка методов управления активами и пассивами

Навигация

Баланс коммерческого банка. Классификация активов и пассивов баланса с точки зрения ликвидности

Управление ликвидностью коммерческого банка

107417

знаков

0

таблиц

0

изображений

1.2 Баланс коммерческого банка. Классификация активов и пассивов баланса с точки зрения ликвидности

Баланс банка характеризует в денежном выражении состояние ресурсов коммерческих банков, источники их формирования и направления использования, а также финансовые результаты деятельности банков на начало и конец отчетного периода. Баланс банка – это основной документ бухучета, отражающий суммы остатков всех лицевых счетов аналитического учета. Анализ баланса позволяет определить наличие собственных средств, изменения в структуре источников ресурсов, состав и динамику активов и т.д. Кроме того, на основе баланса можно судить о состоянии ликвидности, доходности, возможных перспективах развития коммерческих банков.

Порядок ведения бухгалтерского учёта для кредитных организаций в настоящее время установлен Положением ЦБ № 302 –П от 26 марта 2007 года. Общий План счетов бухгалтерского учета подразделяется на следующие комплексы:

А. Балансовые счета;

Б. Счета доверительного управления;

В. Внебалансовые счета;

Г. Срочные операции;

Д. Счета депо.

Рассмотрим отдельно некоторые составляющие баланса.

Балансовые счета. При разработке Плана счетов бухгалтерского учёта принята следующая структура: разделы, счета первого порядка, счета второго порядка, лицевые счета аналитического учета.

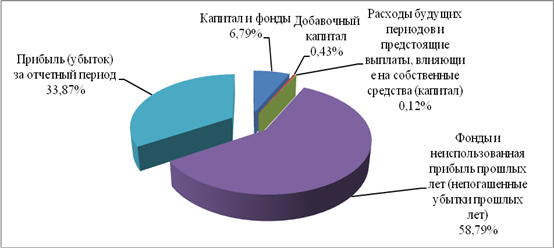

Раздел 1. Капитал и фонды.

Раздел 2. Денежные средства и драгоценные металлы.

Раздел 3. Межбанковские операции.

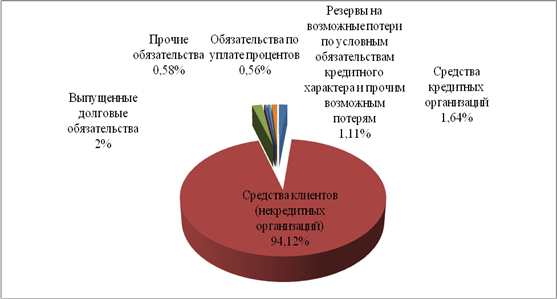

Раздел 4. Операции с клиентами.

Раздел 5. Операции с ценными бумагами.

Раздел 6. Средства и имущество.

Раздел 7. Результаты деятельности.

Каждый раздел в свою очередь делится по группам счетов в зависимости от экономического содержания. «…В целях адекватного отражения ликвидности баланса кредитных организаций введена единая временная структура активных и пассивных операций: до востребования; сроком до 30 дней; сроком от 31 до 90 дней; сроком от 91 до 180 дней; сроком от 181 дня до 1 года; сроком свыше 1 года до 3 лет; сроком свыше 3 лет» [7].

«…По межбанковским кредитам и ряду депозитных операций дополнительно предусмотрены сроки на один день и до 7 дней» [7].

Счета доверительного управления Бухгалтерский учет операций по доверительному управлению ведется в кредитных организациях, выполняющих по договорам доверительного управления функции доверительных управляющих, обособленно на специально выделенных счетах (в качестве примера можно привести ОФБУ) Все операции по доверительному управлению совершаются только между этими счетами и внутри этих счетов. По операциям доверительного управления составляется отдельный баланс.

Счета срочных операций. В настоящем разделе ведется учет сделок купли-продажи различных финансовых активов (драгоценных металлов, ценных бумаг, иностранной валюты и денежных средств), по которым дата расчетов не совпадает с датой заключения сделки.

В день наступления срока расчетов учет сделки на внебалансовых счетах прекращается с одновременным отражением на балансовых счетах.

Счета депо. На счетах депо отражаются депозитарные операции с эмиссионными ценными бумагами акциями, облигациями, государственными облигациями, а также с иными видами ценных бумаг, являющимися эмиссионными в соответствии с действующим законодательством, переданными кредитной организации ее клиентами для хранения и (или) учета, для осуществления доверительного управления, для осуществления брокерских и иных операций, а также с ценными бумагами, принадлежащими кредитной организации на праве собственности или ином вещном праве.

Однако бухгалтерский баланс в первоначальной форме не является источником достоверной информации о состоянии финансовых ресурсов банка, поскольку является балансом – брутто.

«…Баланс-брутто – баланс, содержащий ряд регулирующих статей (позиций), т.е. статей, суммы по которым при определении фактической (или остаточной) стоимости средств вычитаются из суммы другой статьи» [15]. Для оценки основных нормативных показателей (в том числе и ликвидности) применяют так называемый баланс – нетто. Для получения такого баланса необходимо исключить из баланса – брутто ряд статей (по ОС исключаем статью «Износ ОС», по нематериальным активам – «Износ нематериальных активов», по статье прибыли – исключаем «Использование прибыли», из статьи капитала – исключаем «Убытки», из средств на счетах – исключаем «Средства федерального, регионального, местного бюджетов»).

Далее активы полученного баланса – нетто ранжируются по степени убывания ликвидности, пассивы – по степени востребования средств.

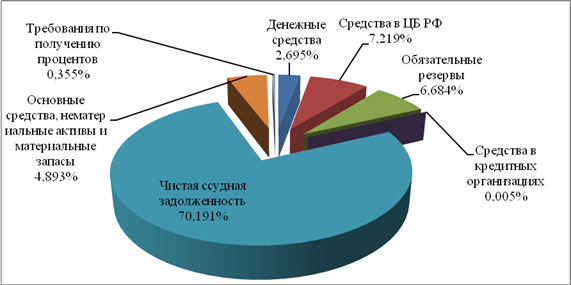

Важнейшей характеристикой, влияющей на состояние ликвидности банка, является качество активов. «…Качество активов определяется степенью ликвидности, степенью рискованности, уровнем доходности» [9]. «…Ликвидность активов – способность активов трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником» [13]. «…По степени ликвидности активы банка распределяются на несколько групп:

- первоклассные ликвидные активы (денежные средства банка в кассе или на корреспондентских счетах, а также государственные ценные бумаги в инвестиционном портфеле банка).

Поддержание объёма первой группы активов на необходимом уровне – неотъемлемое условие обеспечения ликвидности банка.

- вторая группа активов (вторичные активы) по степени ликвидности – это краткосрочные ссуды юридическим и физическим лицам, межбанковские кредиты, факторинговые операции, ценные бумаги акционерных обществ. Их трансформация в наличную форму требует более продолжительного времени.

- третья группа активов представляет собой долгосрочные вложения и инвестиции банка (долгосрочные ссуды, инвестиционные ценные бумаги банка)

- четвёртая группа выделяет неликвидные активы, которые фактически не оказывают влияние на уровень ликвидности банка, поскольку их преобразование в денежную форму затруднено и занимает значительное время. К этой группе относятся просроченные ссуды, основные средства банка» [12]

Степень ликвидности актива должна соотноситься с рискованностью актива. Под рискованностью понимается потенциальная возможность потерь при превращении актива в денежную форму. Например, риск вложения в ценные бумаги определяется финансовой устойчивостью эмитента, механизмом выпуска ценной бумаги, возможностью котировки на бирже. Рискованность активов определяется соответствующими коэффициентами риска. В вопросах оценки рискованности активов единого мнения нет – многие зарубежные страны руководствуются нормативами Базельского соглашения, Россия ориентируется на нормативные документы Центрального Банка.

В соответствии с международными стандартами активы обычно классифицируются по следующим категориям.

- Стандартные. «…Активы называются стандартными, когда способность заемщика обслуживать свои долги, вне всякого сомнения, находится на должном уровне» [33]. Обычно, когда кредиты или другие активы полностью обеспечены (включая основную сумму и проценты) денежными средствами или близкими субститутами денег (например, банковскими депозитными сертификатами и казначейскими векселями или облигациями), они классифицируются как стандартные, независимо от задолженностей и прочих неблагоприятных факторов.

- Наблюдаемые. «…Это активы с потенциальными слабостями, которые могут – в том случае, если они не проконтролированы и не исправлены, ухудшить качество актива в целом или подвергнуть в будущем риску платежеспособность заемщика» [33]. Сюда входят, например, кредиты, предоставленные на основе несостоятельного соглашения, при условии недостаточного контроля над залогом или отсутствия необходимой документации. Данный класс должны получать заемщики, работающие в рыночных или экономических условиях, которые в будущем могут негативно повлиять на их платежеспособность. Сказанное относится и к заемщикам, которые подвергаются влиянию текущих негативных тенденций или имеют несбалансированную структуру баланса, но еще не достигли критической точки, когда их платежеспособность подвергается опасности.

- Ниже стандарта. «…Данная категория свидетельствует о явно выраженных недостатках, которые подвергают опасности обслуживание долга, в частности когда первичных источников средств, направленных на погашение кредита, недостаточно и банку необходимо оценить возможность использования вторичных источников погашения, таких как залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов» [33]. Активы ниже стандарта обычно представляют собой авансы заемщикам, которые имеют недостаточную капитализацию, и срочные кредиты заемщикам, текущие денежные потоки которых недостаточны для выполнения текущих платежей по долгам. К этой категории могут относиться также краткосрочные ссуды и авансы заемщикам, производственный цикл которых не позволяет им погасить свои долги в срок. Неработающие активы, которые просрочены, по крайней мере, на 90 дней, также входят в данную категорию, наряду с пересмотренными ссудами и авансами, просроченные проценты по которым были уплачены заемщиком из своих собственных средств до того, как произошел пересмотр, и которые после пересмотра непрерывно погашаются в соответствии с установленным графиком.

- Сомнительные. Данные активы имеют такие же недостатки, что и нестандартные активы, но исходя из существующих данных полное их погашение находится под вопросом. Существует вероятность убытков, но наличие определенных факторов, которые могут улучшить положение, откладывает их перевод в класс убыточных, пока картина не станет окончательно ясной. Неработающие активы, которые просрочены по крайней мере на 180 дней, также классифицируются как сомнительные, за исключением тех случаев, когда они достаточно обеспечены.

-Убыточные. «…Это активы, которые считаются безнадежными и имеют настолько низкую стоимость, что дальнейшее их содержание на балансе неоправданно» [33]. Это не значит, что актив не имеет никакой ликвидационной стоимости, но с практической точки зрения желательно не откладывать его списание, даже если в будущем имеется вероятность частичного его погашения. Неработающие активы, которые просрочены более чем на год, также классифицируются как убыточные, за исключением тех случаев, когда они очень хорошо обеспечены.

Сочетание степени ликвидности и рискованности актива позволяет прогнозировать возможные потери по данным активам (риск убытков) и формировать необходимые резервы. Резервы в данном случае служат гарантом для поддержания необходимого уровня ликвидности. Если говорить о российской практике, то объёмы резервирования регламентируются Положениями ЦБ. Международные стандарты бухгалтерского учёта с целью поддержания ликвидности кредитных организаций разработали общую методику создания резервов:

- по стандартным активам - резерв не более 1-2%

- по наблюдаемым активам – резерв 5-10%

- по активам ниже стандарта – до 30%

- по сомнительным активам – 50 – 75%

- по убыточным активам – 100%

Конечно, эта модель максимально упрощённая – однако распределение активов по степени риска и последующее резервирование возможных потерь является общепринятой практикой в управлении ликвидностью. И можно выделить общий тезис – чем выше совокупный риск активов банка, тем ниже ликвидность банка.

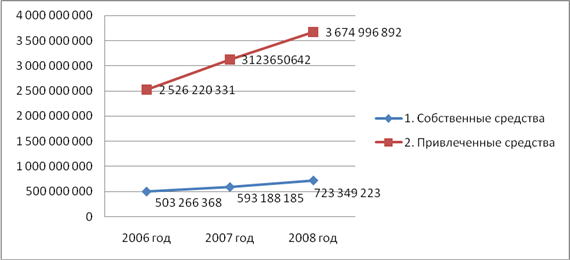

На уровень ликвидности оказывает влияние и качество пассивов (источников средств). Здесь основополагающим фактором является качество депозитной базы (поскольку в современных условиях около 70 % средств коммерческого банка составляют именно депозиты физических и юридических лиц). Общей оценкой депозитной базы служит показатель стабильности. В составе данного показателя:

коэффициент стабильности депозитов:

Дст. = Дстаб/Двс,

где Дстаб – стабильные депозиты, Двс – совокупная величина привлеченных депозитов. Показатель характеризует степень постоянства и стабильности ресурсной базы. Рекомендуемое значение – не менее 75%.

Степень постоянства депозитов:

Пд=Дс/Дв,

где Дс – срочные депозиты; Дв – депозиты до востребования (данные для расчета берем из таблицы анализа ПДС по срокам). Данный показатель должен быть скорректирован и на темпы инфляции (особенно это важно для величины Дс). Нормативное значение Пд – не менее 0,75 (75%);и уровень оседания средств:

Уровень оседания средств, поступивших во вклады (Уо):

Уо=(Овк-Овн)/Вп (в%),

где Вп – поступления во вклады за период (кредитовый оборот по депозитным счетам).

Овк – остатки на депозитных счетах на конец периода (Овн – соответственно, на начало периода)

Позволяет оценить результаты депозитной политики и возможности проведения кредитной политики – ведь возможность банка предоставлять кредиты напрямую зависит от объёма поступающих на депозиты средств.

Подобный анализ проводится для различных групп депозитов (обычно в качестве классифицирующего признака выбирают объём месячного оборота по депозиту клиента). В частности, при анализе стабильности депозитной базы «Альфа-банк» все депозиты были разделены на 5 групп (до 10 000 у.е., до 100 000 у.е., до 1 000 000 у.е., до 5 000 000 у.е. и свыше 5 000 000 у.е.). Помимо вышеназванных коэффициентов, на практике применяется также показатель изменчивости остатка (Кi), который вычисляется по следующей формуле:

Ki = Ximin/Xicp, (1)

где Хiмин – минимальное значение суммарного остатка для группы i за исследуемый период; Хicp – средний суммарный остаток в группе i (виде депозитов). Смысл этого коэффициента в следующем – чем ближе коэффициент к единице, тем остаток более стабилен, а значит, и стабильность депозитов данной группы выше.

Таким образом, чем выше стабильная часть депозитов, тем выше ликвидность, поскольку в этой части аккумулированные ресурсы не покидают банк. Анализ стабильности депозитной базы в целом по банковской системе позволяет сделать вывод, что наибольшей стабильностью обладают депозиты до востребования – его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как качество обслуживания, репутация кредитной организации.

В целом именно структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Данные остатков по счетам бухгалтерского учёта служат основой для коэффициентного метода управления ликвидностью, комплексная характеристика активов и пассивов (степень ликвидности, рискованность, распределение во времени) необходима для управления активами и пассивами с целью поддержания ликвидности. От качества активов зависит необходимый уровень резервирования для защиты от возможных потерь, качество пассивов определяет направления кредитной политики банка. Практические аспекты применения информации об активах и пассивах банка будут рассмотрены при анализе различных методов управления ликвидностью во второй главе.

Похожие работы

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

0 комментариев