Баланс коммерческого банка. Классификация активов и пассивов баланса с точки зрения ликвидности

Нормативно – правовая база, регулирующая уровень ликвидности кредитной организации

Метод анализа платёжных потоков

Модель общего фонда средств

Модель конверсии фондов

Сокращение объёма рынка межбанковского кредитования

Значительные потери в связи с переоценкой ценных бумаг

Этап. Корректировка методов управления активами и пассивами

Навигация

Модель общего фонда средств

Управление ликвидностью коммерческого банка

107417

знаков

0

таблиц

0

изображений

2.3 Модель общего фонда средств

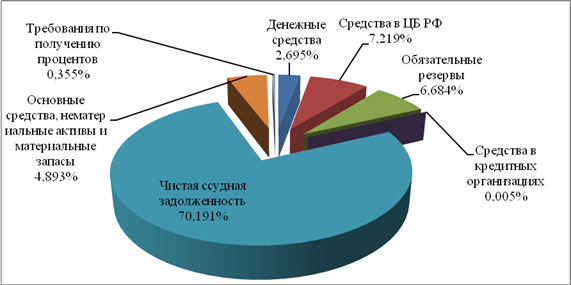

Суть метода в принципе проста – все банковские средства, полученные из различных источников, рассматриваются как единый пул средств, имеющихся у банка (Приложение 2)

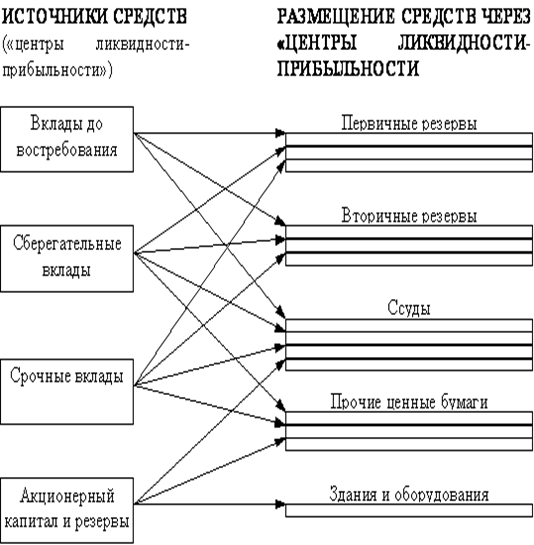

«… Основная задача данного метода – правильно распределить этот общий объём средств на первичные резервы, вторичные резервы, ссуды и инвестиционные вложения» [18]. В большинстве случаев в роли первичных резервов (т.е. мгновенно ликвидных актов) представлена кассовая наличность, средства на счете фонда обязательных резервов в Центробанке, средства на корсчете. Величину средств, включаемых в первичные резервы, определяют на основе отношения суммы наличных денег и приравненных к ней средств к общей сумме активов. Обычно около 15% средств, поступающих в банки, рекомендуется использовать как кассовую наличность. На практике в большинстве случаев этого не происходит, то есть сумма этого резерва значительно ниже.

«…В состав вторичных резервов входят высоколиквидные активы, которые можно быстро реализовать и которые имеют большую оборачиваемость. В российских условиях это, прежде всего, государственные ценные бумаги (также в состав вторичных резервов можно включить банковские акцепты и облигации первоклассных заёмщиков)» [18]. В условиях, когда занятие длинной валютной позиции (то есть, когда сумма покупаемой банком валюты за свой счёт превышает сумму её продажи) обеспечивает доход в продолжительном отрезке времени, дополнительные резервы высоколиквидных видов иностранной валюты также можно отнести к вторичным резервам. Вместе с тем наличие значительных резервов валюты создаёт дополнительные валютные риски. Первичные резервы зачастую выступают как первый рубеж защиты на случай возникновения проблемы ликвидности, однако первичные резервы не приносят доход банку.

Третий этап размещения средств – формирование портфеля кредитов. «…Аксиома банковского бизнеса гласит: после того, как банк обеспечил первичные и вторичные резервы, он имеет право остаток средств использовать для предоставления ссуд своим клиентам, это самая важная часть банковских активов, поскольку приносит наибольший доход (около 80%)» [16]. Но в то же время ссудные операции являются одновременно и самым рискованным видом банковской деятельности.

И наконец, в последнюю очередь при размещении средств, после удовлетворения потребностей заемщиков в кредитах, появляется возможность формировать портфель инвестиций: направлять деньги в долгосрочные проекты, «длинные» межбанковские кредиты, первоклассные ценные бумаги и т. Д. Назначение портфеля инвестиций – приносить банку доход и быть дополнением резерва второй очереди.

При использовании метода общего фонда средств для управления активами у банка имеются широкие возможности выбора категорий активных операций, что, естественно, положительно. Негативным моментом выступает отсутствие четких критериев распределения средств по различным видам активов. Здесь характерны существенные отличия по требованиям к ликвидности по вкладам до востребования, сберегательным и срочным вкладам, основному капиталу. Для принятия правильных решений банкирам необходимы глубокие знания, опыт и интуиция.

2.4 Модель активного управления кредитным портфелем (секьюритизация активов)

«…Секьюритизация представляет собой процесс перевода активов в более ликвидную форму» [31]. Суть схемы заключается в том, что потенциальный заемщик формирует пул однородных активов, на основе которого выпускаются долговые обязательства. «…Ключ к успешной секьюритизации — в отделении и обособлении сгенерированного пула активов от обычных рисков, связанных с компанией (банком), желающей воспользоваться механизмом секьюритизации (оригинатор) для получения финансирования» [35]. В частности, в классическом варианте секьюритизации предполагается выбор: выпуск ценных бумаг самим оригинатором или его дочерней компанией, либо новым специально созданным юридическим лицом (специализированной компанией, далее – СК) что чаще используется на практике. Активы выделяются оригинатором в пул и передаются СК, которая эмитирует ценные бумаги, обеспеченные этими активами, для размещения среди инвесторов. Секьюритизация является достаточно новым инструментом управления активами в России, к тому же правовая база данного метода крайне ограничена. После принятия в 2003 году ФЗ «Об ипотечных ценных бумагах» у банков появилась возможность освоить механизм секьюритизации ипотечных кредитов. Однако механизм внутренней секьюритизации в России ещё практически не отработан (за исключением единичных сделок, список которых приведён в Приложении 3), а в сегодняшней ситуации выпуск ценных бумаг под ипотечные кредиты возможен в крайне ограниченном варианте – учитывая сворачивание программ ипотеки во многих коммерческих банках.

2.5 Модель управления резервной позицией (метод управляемых пассивов)

Метод управления резервной позицией является методом с большими преимуществами и большими недостатками. Его содержание заключается в следующем: «…определяем резервную позицию, т.е. не формируем заранее вторичные резервы, а лишь прогнозируем количество фондов, которое мы можем купить на денежном рынке и тем самым профинансировать возможный отток денежных средств» [37]. В первую очередь, речь идет о привлечении средств на межбанковском рынке и заимствовании у ЦБР.

В западной практике (например, в США) используются следующие финансовые инструменты:

— срочные депозиты крупного размера (депозитные сертификаты), которые обращаются на вторичном рынке и представляют собой долговые бумаги со сроком погашения менее 6 месяцев;

— федеральные фонды — займы на рынке федеральных фондов, которые образуются из избытков средств, резервируемых в Федеральном резервном банке по привлеченным депозитам;

— займы у Федеральной резервной системы, т. Е. привлечение финансовой поддержки со стороны государства;

— средства, привлекаемые от продажи ценных бумаг с соглашением об обратном выкупе (операции РЕПО) и др.

В российской практике банки ограничены в использовании управляемых пассивов для поддержания ликвидности. Это обусловлено многими причинами, в том числе неразвитостью и нестабильным состоянием отечественного финансового рынка и минимальным набором финансовых инструментов, с помощью которых банки могут привлекать средства. В их число входят следующие инструменты:

1) межбанковские займы (МБЗ) — этот источник средств на сегодняшний день является одним из наиболее доступных и высокомобильных. Отрицательным моментом использования этих средств для банка является их относительная дороговизна. Впрочем, привлечение межбанковских займов для поддержания ликвидности может оказаться предпочтительным вариантом по сравнению с выплатами штрафов клиентам банка за нарушение условий договоров, а также выплатами Центральному банку за невыполнение обязательных нормативов ликвидности. Не следует, однако, забывать, что привлеченные МБЗ не должны становиться основным источником поддержания ликвидности, поскольку это приведет, во-первых, к резкому увеличению издержек банка, и, как следствие, к снижению эффективности его функционирования, а во-вторых, к сильной зависимости от рынка межбанковского кредита, что при возникновении нестабильной или кризисной ситуации вызовет кризис ликвидности в самом банке. Поэтому, с одной стороны, банки должны уделять большое внимание налаживанию партнерских отношений с другими банками, чтобы иметь возможность привлечения МБЗ для поддержания ликвидности, а с другой — тщательно регулировать объемы привлекаемых средств;

2) займы у Центрального банка

Преимущества метода очевидны:

· сокращается доля низкодоходных и недоходных активов;

· в случае изъятия депозитов валюта баланса банка не уменьшается или уменьшается в меньшей степени, потому что вторичные резервы не ликвидируются, а напротив, банк привлекает дополнительные средства.

Но при использовании данного метода риск ликвидности замещается другими видами риска:

· риском изменения процентных ставок;

· риском доступности фондов (который определяется, в первую очередь, емкостью межбанковского рынка).

В кризисных условиях использование такой модели чревато серьёзными проблемами с ликвидностью – ставки на рынке МБК растут, банки значительную часть средств используют на списание убыточных активов – как следствие, ёмкость межбанковского рынка сокращается.

Похожие работы

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

0 комментариев