Навигация

1.3 Финансовый результат

Деятельность страховых организаций в рыночных условиях предполагает получение прибыли. Однако, по классическому понятию о страховании, страховая деятельность не предполагает получение значительной прибыли. Согласно страховому законодательству страховые компании могут заниматься не только страховой деятельностью, но и инвестиционно-финансовой, вкладывая часть временно свободных средств в ликвидные предприятия. Поэтому прибыль страховщиков складывается из превышения финансового дохода над расходами по страховому обеспечению (непосредственно страховая деятельность), инвестиционных доходов, доходов от банковских вложений, спонсорства, консультаций, обучения кадров, аренды и других видов доходов, разрешенных законодательством.

Доходы страховой компании можно разделить на три группы:

· доходы от деятельности непосредственно связанной со страхованием;

· доходы от инвестиционной деятельности;

· доходы от прочих видов деятельности.

В страховании термин прибыль применяется условно, так как страховые организации не создают дохода, а лишь участвуют в его перераспределении.

Главным источником доходов страховой организации являются поступления от страховых взносов страхователей. Их размер зависит в первую очередь от объема страхового портфеля, тарифной и маркетинговой политики организации. Полученные страховые премии аккумулируются и представляют собой страховые резервы. Часть страховых резервов направляется на выплаты по страховым обязательствам, а часть учитывается как доход от страховой деятельности. Помимо прямого страхования, как уже было отмечено, страховая компания может участвовать в состраховании и перестраховании. Приняв на себя часть риска по договору сострахования, страховщик получает и часть совокупной премии. А по договору перестрахования при наступлении страхового случая перестрахователь получает от перестраховщика возмещение доли убытков. Кроме того, страховая организация может также оказывать посредническую деятельность.

«Инвестиционная деятельность страховой организации не связана напрямую со страхованием. Она основана на использовании временно свободных средств страховых резервов в качестве источника капиталовложений. Находясь в распоряжении страховщика в течение определенного срока, страховые резервы в соответствии с установленными правилами инвестируются в доходные активы и приносят страховой организации инвестиционный доход. С точки зрения возможностей получения дохода резервы по долгосрочному страхованию жизни обладают наибольшей привлекательностью, так как находятся в распоряжении страховщика в течение длительного времени. Доход от инвестиций складывается из процентов по ценным бумагам, поступлений от участия в уставных капиталах других организаций, процентов по банковским вкладам, процентов по депо премий у перестрахователей, процентов по вкладам в недвижимость и других поступлений. Инвестиционный доход является важным источником дохода для страховых фирм. Кроме того, за счет этого источника финансируются накопительные виды страхования жизни в формах участия в прибыли страховщика и целевого инвестирования средств страховых резервов». [5, с.731]

К прочим видам доходов страховых организаций можно отнести: пени; неустойки; штрафы; прибыль прошлых лет, выявленная в отчетном году; кредиторская и дебиторская задолженность, по которым срок давности истек; стоимость принятого к учету имущества, полученного дарением; прочие активы, полученные безвозмездно и др.

Расходы страховой организации также можно разделит на три группы:

· расходы по страховым операциям;

· расходы на ведение дел страховой компании;

· прочие расходы.

(данная классификация расходов приведена в учебнике Г.В. Черновой «Основы экономики страховой организации по рисковым видам страхования»)

Расходы, связанные с проведением страховых операций преимущественно состоят из расходов по страховым выплатам и возврату страховых премий в результате прерывания договора страхования и сострахования. Также страховщик несет затраты по перечислению взносов на перестрахование. Значительной статьей расходов являются перечисления в страховые резервы для будущих выплат по страховым обязательствам и превентивные фонды для проведения предупредительных мероприятий. В эту группу расходов входят затраты на премии страховым агентам, заработная плата сотрудникам страховой организации, амортизационные отчисления, расходы связанные с ремонтом имеющегося оборудования, оплата услуг экспертов и др.

Кроме этого, так как страховая организация в силу закона может заниматься инвестиционной деятельностью, она несет затраты связанные с предоставлением во временное пользование свободных средств, расходы по управлению инвестициями. Эти расходы уже относятся к группе «на ведение дел страховой организации», сюда же входят расходы на арендную плату, представительские расходы, оплата аудиторский и консультационных услуг, затраты на добровольное страхование персонала организации, коммунальные и прочие услуги.

В свою очередь, к прочим расходам можно отнести чрезвычайные расходы.

Под финансовым результатом, однако, не следует понимать только прирост собственно капитала страховщика, вполне вероятно, что финансовый результат может представлять собой и отрицательную величину. Поэтому очень важно выявить те риски, которые оказывают негативное влияние на получение прибыли страховой организацией.

Глава II

Идентификация рисков

Деятельность страховой организации в первую очередь направлена на обеспечение бесперебойного функционирования участников экономических отношений, на защиту их финансовых результатов, на стабилизацию рыночных отношений по средствам инвестирования временно-свободных средств. Вторичной целью является получение прибыли. Поэтому область управления рисками есть не что иное, как обеспечение безопасной деятельности страховой организации как субъекта экономических отношений.

Так как процесс управления рисками является сложной и многоуровневой процедурой, то его можно разделить на ряд этапов, среди которых выделим:

· Идентификацию риска;

· Анализ методов управления риском;

· Выбор методов управления;

· Исполнение выбранного метода управления4

· Мониторинг результатов и совершенствование системы управления.

Мы рассмотрим только первые два этапа, так как они являются основополагающими.

Страховая организация имеет дело с двумя видами рисков: рисками, принимаемыми на страхование от страхователей и рисками, обусловленными собственной деятельностью.

«Риск страхователя – неопределенная возможность появления ущерба (потерь повреждений и уничтожений), измеренного в денежном выражении. Это та группа рисков, ответственность по которой страховщик принимает на себя.

Риск страховщика – неопределенная возможность недостаточности средств страховой организации для выполнения ее финансовых обязательств, в первую очередь страховых» [7, с.37]

Среди собственных рисков страховщика можно выделить риски:

Технические – неопределенная возможность недостаточности средств страховых резервов для выполнения страховой организацией своих обязательств по договорам страхования. Средства страховщика, предназначенные на выплаты, формируются за счет поступления страховой премии, рассчитываемой на основе тарифа. Отсюда следует, что адекватный риску тариф – важнейший инструмент минимизации технического риска

Нетехнические – риски, присущие любому хозяйствующему субъекту.

Инвестиционные – риски связанные с осуществлением страховой организацией инвестиционной деятельности.

Данная классификация принята европейским страховым законодательством и является основополагающей. В основе ее лежит причина появления риска.

К техническим рискам страховщика относятся:

· риски недостаточности тарифов;

· риск недостаточности средств по индивидуальным рискам;

· риск отклонения фактических значений страховых параметров;

· риск неадекватности расчета технических резервов;

· риск перестрахования;

· риск превышения операционных издержек;

· риск слишком большого индивидуального ущерба;

· кумулятивный риск;

· риск, обусловленный организационно-правовой формой страховщика.

К инвестиционным рискам страховщика можно отнести:

· риск неадекватного оценивания активов;

· риск обесценивания активов;

· риск несоответствия активов обязательствам;

· риск неликвидности активов;

· риск нормы доходности;

· риск участия;

· риск использования финансовых инструментов (ценных бумаг);

· риск законодательных изменений;

· временной риск;

· управленческий риск;

· риск маркетинговой стратегии.

И к нетехническим рискам относятся:

· риск неуправляемости;

· риск, связанный с выполнением нестраховых обязательств;

· риск неполучения средств от посредников;

· риск бизнеса, связанный с общим состоянием экономики.

Для того, чтобы провести анализ рисков страховой компании, выявить их характеристики, необходимо также идентифицировать опасности, которые можно разделить по принадлежности к видам деятельности страховой (перестраховочной) компании:

«Опасность – потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба». [8, с13]

1) Опасности производственной деятельности страховой компании

· Колебания страховых выплат;

· Неравномерное поступление заявлений о страховых убытках;

· Бедствия, катастрофы, причиняющие чрезмерный ущерб, когда страховщик вынужден оплатить убытки по большому количеству полисов в результате одного и того же страхового случая (кумуляция убытков).

2) опасности финансовой деятельности страховой компании

· колебания в стоимости денег могут повлечь изменения в заработной плате и, соответственно, в размере убытков, риск которых был первоначально застрахован;

· технологическое развитие может привести к тому, что первоначально застрахованные риски не будут соответствовать новым опасностям и оговоренным ставкам премий;

· неверные предположения при расчете ставки премий (например, ошибочное толкование статистических данных).

3) Опасности маркетинговой деятельности страховой компании

· Дисбаланс страхового портфеля;

· Потеря выгодного клиента;

· Неудачный выбор страховщика, влекущий расходы на перестрахование больше, чем среднестатистические по рынку перестрахования;

4) опасность деятельности менеджмента страховой компании

· ухудшение итогов деятельности страховой компании;

· возникновение ситуации неплатежеспособности;

· банкротство страховой компании.

(данная классификация опасностей страховой компании приведена учебнике Ю.Н. Тронина «Основы страхового бизнеса»)

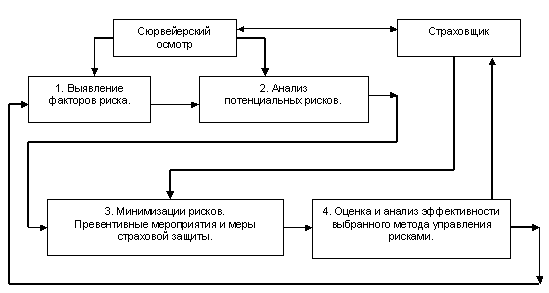

Под идентификацией рисков понимается выявление рисков, описание их характеристик, выявление особенностей их реализаций, количественные показатели, измерение во времени, их взаимодействие между собой. Таким образом, формируется целостная картина рисков. На этом этапе будут получены качественные характеристики о возможной реализации риска.

Выделяют несколько этапов идентификации рисков:

· исследование структуры риска, а именно, выявление опасностей, подверженность риску, уязвимость. Под подверженностью риску понимается количественная единица. Уязвимость представляет собой интенсивность проявления риска, чаще всего она выражается в количественном измерении, но если такой возможности нет, выявляются различные факторы влияния на риск. На этом этапе риск-менеджер получает представление о имеющихся рисках.

· Анализ причин возникновения неблагоприятных событий и их отрицательных последствий. Данный этап представляет собой подробное изучение отдельных рисков (причинно-следственные связи между факторами риска, возникновением неблагоприятных событий и вызванным ими появлением ущерба).

· Комплексный анализ рисков. Указанный этап предполагает изучение всей совокупности рисков в целом, что дает целостную, комплексную картину рисков, с которыми сталкивается фирма. Комплексное рассмотрение рисков позволяет учесть не только воздействие инструментов на риск, но и проанализировать связи внутри системы. Это очень важно для пятого этапа управления рисками, когда принимаются решения о совершенствовании системы управления.

Большую роль в идентификации и анализе рисков играет информация.

Полная и достоверная информация важна для планирования деятельности страховой компании, для формирования страхового портфеля, который учитывает как показатели прошлых периодов, так и обеспечивает получение информации о будущих характеристиках портфеля. По способу получения информации, ее можно разделить на внутреннюю и внешнюю. Как правило, использования только внутренней информации оказывается недостаточно, поэтому страховая компания использует также статистические данные деятельности конкурентов, данные об авариях, произошедших в других странах, таблицы смертности и пр. Также источники информации удобно разбить на следующие группы:

· организационная схема и схема принятия решений (информация о специфике распределения ответственности за принятие управленческих решений);

· схемы денежных, ресурсных и информационных потоков;

· опросы, опросные листы;

· статистика;

· документация;

· описание произошедших аварий;

· инспекции и экспертизы. [8, с.75]

Данный этап управления рисками будет подробно рассмотрен в сводной таблице, где помимо характеристик будут даны также методы воздействия на риски, альтернативные варианты минимизации ущерба.

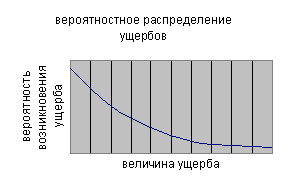

В рамках идентификации риска следует использовать метод наглядной визуализации риска. Графическое изображение риска позволяет наглядно оценить масштабы ущерба и частоту возникновения неблагоприятных событий, данная зависимость представлена на графике:

из графика видно, распределение ущербов имеет форму убывающей кривой, это говорит о том, что катастрофические риски имеют наименьшую вероятность возникновения, но приносят наибольшие ущербы.

Глава III

Анализ методов управления рисками

На данном этапе управления рисками исследуются методы воздействия на риск с целью препятствовать реализации его негативных последствий. Так как классифицировать риски можно различными способами, то и методов воздействия на них тоже большое количество. Их можно разбить на группы:

1) трансформация рисков:

· отказ от риска;

· снижение частоты ущерба;

· снижение величины ущерба;

· разделение риска;

· аутсорсинг риска;

2) финансирование рисков:

· покрытие убытков из текущего дохода (собственные свободные средства);

· покрытие убытков из резервов (страховые резервы);

· покрытие убытков за счет использования займа;

· покрытие убытков за счет целевых поступлений;

· покрытие убытков за счет резервов организации, предусмотренных ее организационно-правовой формой.

Более подробно рассмотрим первую группу методов воздействия на риск:

Эта группа представляет собой комбинацию методов, направленных на крупные риски, уменьшить которые бывает просто невозможно, - это риск банкротства, риск преждевременной смерти сотрудников и т.д. Даже если такие риски могут быть частично уменьшены, это практически не снижает последствий их реализации. Поэтому наилучшим методом работы с ними может быть попытка вообще избежать всех возможностей их возникновения, т.е уклонение от опасностей как структурных характеристик соответствующих рисков». [8, с.91]

Метод снижения частоты ущербы от реализации риска заключается в проведении превентивных мероприятий. Он применяется, когда вероятность наступления ущерба велика, а величина небольшая. Следует учесть, что если стоимость превентивных мероприятий оказывается выше денежной стоимости ущерба от возникновения риска, то от этого метода, как правило, следует отказаться, но некоторые предупредительные мероприятия могут оправдать себя лишь спустя длительный срок.

Существуют риски, величина ущерба которых достаточно велика, а вот частота реализации – нет. В этом случае используется метод снижения величины возможных убытков, который также представляет собой проведение превентивных мероприятий, но направленных на снижение размера возможного ущерба. В свою очередь, примером данного метода будет являться проведение предупредительных мероприятий и диагностики на поездах дальнего странствия.

Сущность метода разделения риска состоит в создании такой ситуации, при которой ни один отдельный случай не приведет к возникновению серии новых убытков. Этот метод может осуществляться в двух формах:

· дифференциация рисков, т.е. когда источники возникновения риска пространственно разделены между собой. Это позволяет избежать крупного ущерба или минимизировать его.

· дублирование: форма дублирования предполагает создание копий, дубликатов документов или приобретение дополнительного аналогичного оборудования.

Аутсорсинг риска: метод аутсорсинга рисков заключается в передаче ответственности за возникновение неблагоприятного события сторонней организации. Примером аутсорсинга в страховой организации может служить заключение договора на охрану территории с охранным предприятием. Этот метод применяется тогда. Когда можно четко определить опасность.

Вторая группа методов представляет собой финансовые механизмы сокращения и передачи риска. Если величина потенциальных убытков от реализации риска невелика, а финансовое возможности страховой организации достаточны, то такой риск может быть покрыт за счет текущих денежных потоков (собственных свободных средств), при этом создавать дополнительные фонды нет необходимости. Примером такого риска могут служить хозяйственные аварии. Не затрагивающие непосредственно страховую деятельность.

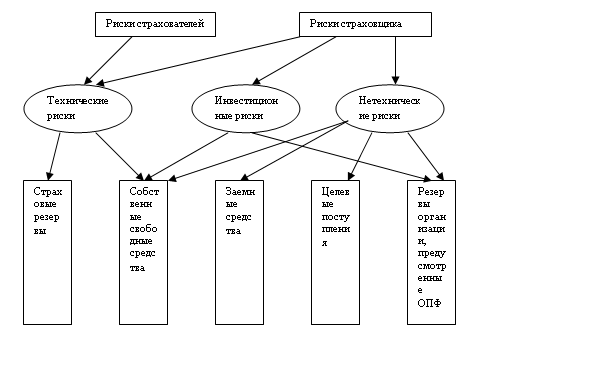

При возникновении страхового случая с учетом соблюдения договора страхования, страховщик обязан выплатить страхователю страховое возмещение (покрытие). Для этой цели страховые организации формируют страховые резервы, которые представляют собой страховые премии, являющиеся средствами страхователей.

Схема соотношения между рисками, с которыми сталкивается страховая организация, и финансовыми источниками их покрытия:

Заключение

Объектом исследования данной курсовой работы являлась система рисков страховой организации как субъекта и объекта управления риском. В результате изучения проблемы управления рисками в условиях неопределенности были получены следующие результаты:

1. выявлены показатели, характеризующие положение страховой организации на страховом рынке и проведен краткий анализ данных показателей:

1.1. общие показатели, характеризующие положение компании на страховом рынке: структура страхового портфеля, показатели темпов роста страховой премии и выплат, показатели уровня выплат, убыточность;

1.2. показатели надежности, характеризующие платежеспособность, финансовую устойчивость и структуру капитала компании, ликвидность активов, состояние страховых резервов, уровень перестраховочной защиты, качество инвестиционной деятельности;

1.3. показатели эффективности деятельности страховой организации: доходы и расходы.

2. выявлены основные риски, оказывающие негативное влияние на данные показатели:

2.1. технические риски, связанные непосредственно со страховой деятельностью;

2.2. инвестиционные риски, обусловленные инвестиционной деятельностью страховщика.

2.3. нетехнические риски, присущие любому субъекту экономических отношений.

3. дано понятие технического риска страховой организации, обусловленного спецификой деятельности:

3.1. Технические – неопределенная возможность недостаточности средств страховых резервов для выполнения страховой организацией своих обязательств по договорам страхования.

4. рассмотрены основные принципы управления риском в рамках риск – менеджмента. Так как управление риском сложный и многоуровневый процесс, то его принято делить на ряд этапов, среди которых выделяют:

4.1. Идентификацию риска;

4.2. Анализ методов управления риском;

4.3. Выбор методов управления;

4.4. Исполнение выбранного метода управления

4.5. Мониторинг результатов и совершенствование системы управления.

5. сформулированы методы управления рисками страховой организации в условиях неопределенности. Существует множество методов воздействия на риск, которые можно разбить на 2 группы:

5.1. трансформация риска и 5.2. финансирование риска.

Список литературы

1) Балабанов И.Т. Риск-менеджмент. – М., 1996.

2) Баутов А.Н. Прогнозирование и управление инвестициями страховых организаций на фондовом рынке// Страховое дело, 2004, №1.

3) Воблый К.Г. Основы экономики страхования. – М., 1993.

4) Гвозденко А.А. Финансово-экономические методы страхования. – М., 1998.

5) Страхование: учебник /под ред. Т.А. Федоровой. – 2-е изд. – М.: Экономистъ, 2006.

6) Тронин Ю.Н. Основы страхового бизнеса. – М., 2006.

7) Чернова Г.В. Основы экономики страховой организации по рисковым видам страхования. – СПб.,2005.

8) Чернова Г.В., Кудрявцев А.А. Управление рисками: учеб. Пособие. – М., 2007.

9) Шикаренко И.Э. Андеррайтинг как конкурентное преимущество// Страховое дело, 2004, №3.

Ресурсы Интернет

10) http://www.allinsuranse.ru

11) http://www.inrevu.ru

12) http://reglament.net

13) http://cfin.ru

14) http://risk24.ru

Похожие работы

... деятельности хозяйственных единиц является базой для развития инвестиционно-воспроизводственного процесса и достижения эффективности функционирования собственности в целом. 2. ОСНОВНОЕ СОДЕРЖАНИЕ ПРОГРАММЫ УПРАВЛЕНИЯ РИСКАМИ НА ОБЪЕКТАХ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ К управлению рисками следует относиться как к целенаправленной деятельности, которая должна быть планомерно организована. ...

... приводит к потерям, источником покрытия которых служат собственные средства страховой организации. Тем самым, достаточность собственных средств является одним из факторов финансовой устойчивости страховой организации. При этом достаточность собственных средств можно рассматривать не только с позиций обеспечения платежеспособности страховщика, как к этому подходят надзорные органы и страхователи, ...

... и честности. Им необязательно знать весь механизм работы страховой структуры, избранные варианты управления доверенными финансовыми ресурсами. Страховые организации привлекают различных партнеров к своей инвестиционной деятельности Инвестиционный портфель крупнейших российских страховщиков, кроме депозитов, охватывает все финансовые инструменты фондового рынка: государственные ценные бумаги, ...

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

0 комментариев