Навигация

Управление рисками на объектах государственной собственности

65113

знаков

0

таблиц

3

изображения

Федеральное агентство по образованию

Федеральное образовательное бюджетное

учреждение высшего профессионального образования

Тюменский государственный университет

Юридический факультет

Кафедра экономической теории

КУРСОВАЯ РАБОТА

ТЕМА: «УПРАВЛЕНИЕ РИСКАМИ НА ОБЪЕКТАХ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ»

Содержание

1. Значение, место и роль управления рисками в системе управления объектами государственной собственности

2. Основное содержание программы управления рисками на объектах государственной собственности

3. Практическое осуществление программ управления рисками на объектах государственной собственности

1. ЗНАЧЕНИЕ, МЕСТО И РОЛЬ УПРАВЛЕНИЯ РИСКАМИ В СИСТЕМЕ УПРАВЛЕНИЯ ОБЪЕКТАМИ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

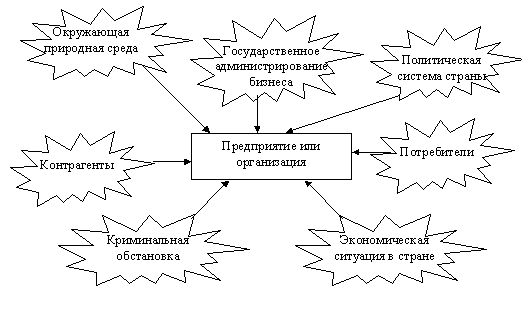

Руководитель, осуществляющий в современных экономических условиях управление объектом государственной собственности, должен быть готов к масштабному применению такого инструмента обеспечения эффективного функционирования собственности, каковым является управление рисками. В той или иной степени данные риски сопутствуют любому объекту государственной собственности равно как и любому предпринимательскому проекту (рис.1), всевозможным рискам человек подвергается на протяжении всей жизни, вырабатывая хотя бы интуитивно собственную политику по управлению рисками.

Рис.1 Источники рисков предпринимательского проекта

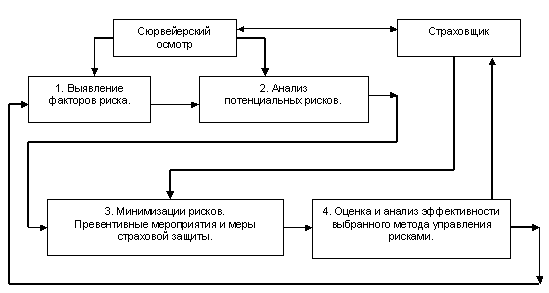

Теоретически, управление рисками (УР) можно определить как систему организационно-экономических мероприятий, направленных на своевременное выявление, оценку, предупреждение, и контроль событий случайного и непредсказуемого характера, способных вызвать перерыв в нормальном функционировании объектов государственной собственности (рис.2). Сюда же следует отнести и финансирование мероприятий по предупреждению и ликвидации негативного воздействия подобных явлений.

Рис. 2. Основные стадии управления рисками, включая страхование

В развитой системе экономического управления УР выполняет важную роль - защищает собственника от отрицательного влияния обстоятельств, которые находятся вне непосредственного разумного контроля и влияния его менеджеров. Тем самым в определенной степени обеспечиваются условия для непрерывного функционирования объектов собственности, что, в свою очередь, является основой для поддержания запланированного уровня издержек, достижения прогнозируемой рентабельности, и т.д. Иными словами, - УР выступает как важный фактор эффективной реализации собственности.

Локальные критерии эффективности для различных объектов государственной собственности могут быть разными: это и прибыль - для государственных предприятий, функционирующих в предпринимательском режиме,- это и соблюдение лимитов сметных ассигнований - для бюджетных организаций. Однако всегда следует помнить, что в основе достижения эффективности в любой форме лежит поддержание запланированного уровня издержек при функционировании объекта госсобственности, которое в существенной степени обеспечивается за счет применения системы управления рисками.

Руководитель или менеджер, осуществляющий управление тем или иным объектом государственной собственности, должен ясно представлять себе значение развитой системы УР для эффективного функционирования данного объекта в современных общеэкономических условиях. Отказ от государственного патернализма по отношению к хозяйственным единицам, острая конкуренция предприятий различных форм собственности за инвестииционные ресурсы по-новому ставят сегодня вопрос об адекватности организационно-экономической среды, сформированной в конкретной хозяйственной структуре, общеэкономическим условиям ее функционирования.

Если в экономических системах с развитыми рыночными отношениями наличие у предпринимателя всесторонней программы управления рисками является предварительным условием получения им финансовых и инвестиционных ресурсов, то в специфических условиях современной отечественной экономики реализация системы УР для каждой хозяйствующей единицы приобретает особую актуальность.

Значение развитой системы УР для объектов государственной собственности определено, таким образом, современными общеэкономическими условиями их функционирования, когда эффективность использования ресурсов из декларативного требования огосударствленной плановой системы превратилась в первоочередную потребность, без реализации которой невозможно не только успешное функционирование, но и простое выживание предприятий, относящихся к государственному сектору отечественной экономики.

Создание в рамках каждого объекта государственной собственности условий, благоприятных для привлечения и использования всех видов ресурсов, непосредственно связано с разработкой и реализацией конкретной программы УР, которая должна отвечать специфическим особенностям данного объекта.

Чтобы сделать практические шаги по внедрению программы УР на объекте государственной собственности, каждый управленец должен, конечно, иметь понятие о сущности управления рисками. Это, в свою очередь, тесно связано с пониманием сущности тех видов рисков, которые являются объектом теории и практики УР.

Главным моментом при этом является то, что УР имеет дело с рисками, находящимися вне пределов разумного контроля предпринимателя или управляющего хозяйствующей единицей. Здесь заключено важнейшее отличие от подхода с точки зрения маркетинга, когда риск нереализации предпринимательского проекта напрямую зависит от инвестиционных решений предпринимателя, квалификации подобранного им персонала, организаторских способностей и т.д., т.е. от всего того, что находится, должно или может находиться под его контролем.

В связи с этим в теории УР используются понятия чистых и спекулятивных рисков. Не претендуя на исчерпывающие дефиниции эти понятия можно определить следующим образом:

· "чистые" риски существуют в тех обстоятельствах, когда есть вероятность убытка, но нет вероятности получения дохода ( например, при стихийных бедствиях, пожаре, краже и т.п.);

· "спекулятивные" риски существуют тогда, когда одновременно присутствуют возможности и потерять, и выиграть что-либо ( например, при вложениях в ценные бумаги, инвестициях в реконструкцию предприятия и т.п. ).

"Чистые" риски носят повторяющийся характер и подчинены определенным закономерностям, которые, в частности, могут быть описаны математическими методами.

Предприниматель или управленец, оперирующий или намеревающийся оперировать на рынке более двух лет, должен иметь ввиду, что какие-либо события, являющиеся следствием воздействия чистых рисков, обязательно происходят при функционировании хозяйственной единицы дольше данного срока. Это - одна из объективно существующих закономерностей предпринимательской и хозяйственной деятельности. Игнорирование ее последствий в современных условиях является верным признаком непрофессионализма собственника или руководителя. Особенно важен учет этой закономерности в деятельности структур, производящих товары и услуги, т.к. именно в сфере товарного производства оборот капитала характеризуется длительными сроками, а значит, - особенной подверженностью воздействию "чистых" рисков.

Понятно, что для организации управления объектами государственной собственности разработка и осуществление мероприятий по защите от "чистых" рисков приобретает дополнительную актуальность, связанную с необходимостью учета экономических интересов государства. Государство как субъект экономической деятельности призвано решать прежде всего экономические задачи долговременного характера. Реализуя через деятельность принадлежащих ему объектов свои долговременные цели, государство должно заботиться об обеспечении условий их непрерывного функционирования, что предполагает государственное стимулирование деятельности по защите от негативного воздействия "чистых" рисков.

Развернутое представление о степени воздействия обстоятельств случайного и непредсказуемого характера на процесс функционирования объектов любой формы собственности может быть получено в результате даже краткого анализа экономического содержания их подверженности рискам. Речь при этом идет об оценке издержек, которые может понести собственник вследствие влияния "чистых" рисков:

· Прежде всего собственник должен иметь ввиду те возможные издержки, которые могут непосредственно возникнуть в результате неожиданных убытков как таковых, т.е. - в результате отрицательного воздействия огня, воды, стихийных бедствий и т.п. Размер возможного прямого ущерба в этих случаях представить достаточно легко - он может доходить и до 100% стоимости объекта собственности.

В то же время у нас как правило забывают о косвенных издержках, которые могут стать прямым следствием воздействия "чистых" рисков и по своим масштабам нередко могут превосходить прямые убытки. В этом случае теория УР говорит о так называемых убытках от перерыва в деятельности. Как собственник, так и управляющий собственностью должны помнить, что объект собственности, пострадавший в результате возникновения обстоятельств случайного и непредсказуемого характера и не способный вследствие этого нормально функционировать, не может выполнять свои обязательства перед собственным персоналом, арендодателями, потребителями, кредитными учреждениями, деловыми партнерами и т.п. Все это в совокупности и формирует убытки от перерыва в деятельности, способные значительным грузом дополнительных финансовых издержек оказывать негативное влияние на собственность и ее эффективное использование.

Практика предпринимательской деятельности знает немало примеров того, как предпринимательские структуры теряли свое место на рынке вследствие убытков от перерыва в деятельности и, в результате, - попросту прекращали свое существование.

· Издержки, связанные с неопределенностью в условиях функционирования собственности при отсутствии программы УР также должны быть учтены при рассмотрении вопроса об оценке экономического содержания подверженности риску тех или иных объектов. Физическое и нервное напряжение управляющего, когда он вынужден действовать в условиях неопределенности и незащищенности от воздействия "чистых" рисков, превращается на длительных отрезках времени в серьезный фактор, сдерживающий управленческую инициативу и способность к принятию оптимальных решений. Это в свою очередь очень скоро становится тормозом, сдерживающим эффективное функционирование собственности.

Неизбежным следствием неопределенности по отношению к возможному влиянию "чистых" рисков становятся перекосы в использовании ресурсов. Нерациональность в использовании основных факторов производства, распоряжении финансовыми средствами, формировании запасов и т.п. ложится тяжелым бременем на предприятие, его управляющих и, в конечном счете, - на собственников.

Кроме того, неопределенность по отношению к воздействию "чистых" рисков, приводит к тому, что управляющие вынуждены нередко отказываться от реализации потенциально прибыльных, но сложных по организации проектов. В то же время предпринимательская деятельность в современных условиях тесно связана с осуществлением сложных проектов, отказ от которых непременно приводит к торможению развития каждой хозяйственной единицы, а значит. - и целых секторов экономики в целом.

Неразвитость на объекте собственности программы противостояния отрицательному воздействию событий случайного и непредсказуемого характера является серьезным сдерживающим фактором, объективно вызывающим настороженность и колебания потенциальных инвесторов. Очевидно, что отсутствие благоприятных условий для инвестиций в каждый конкретный объект собственности серьезно ограничивает возможности управляющих не только по эффективной организации его деятельности, но прежде всего, - по привлечению основных факторов производства, без чего невозможно в принципе говорить о начале и постоянном возобновлении производственного процесса. Особенно актуален этот вопрос в настоящее время, когда на стопроцентное государственное финансирование всех нужд хозяйственной единицы, даже находящейся в государственной собственности, рассчитывать не приходится, а наиболее реальным представляется вариант, основанный на сочетании государственных вложений и инвестиций из негосударственных источников. Таким образом, в современных условиях вопрос об устранении зависимости объекта собственности от "чистых" рисков особенно остро увязывается с решением ключевой задачи каждого собственника и управляющего - привлечением инвестиций.

Система управления рисками как раз и призвана решать обозначенные выше проблемы и с этой точки зрения должна рассматриваться как важный резерв собственника, профессиональное использование которого способно существенно повысить эффективность функционирования объекта собственности, особенно если эта эффективность рассматривается с позиций долговременной перспективы. Такой подход, в свою очередь, в полной мере отвечает коренным интересам государства как собственника и должен быть в широких масштабах реализован в современной хозяйственной практике.

Необходимо подчеркнуть, что профессиональные управляющие должны избегать упрощенно-вульгарного подхода к задаче развития системы УР на объектах любой формы собственности, включая и собственность государственную. Стремление с помощью управления рисками решать проблемы, относящиеся к компетенции служб маркетинга, оперативного управления, финансового планирования и др. является верным признаком наличия такого подхода.

Значительная часть операций по страхованию финансовых рисков, "зарплатные" страховые схемы, обеспечивающие "оптимизацию" финансовых потоков под видом страхования работников, имущества и гражданской ответственности предприятий, - вот неполный перечень страховых суррогатов, подпитывающих иллюзии о том, что управление рисками может заменить собой собственно управление предпринимательской деятельностью и избавить управляющего от необходимости быть профессионалом своего дела. Помимо этого, серьезным управленцам следует иметь ввиду, что все более широкое распространение псевдостраховых финансовых схем серьезно подрывает надежность отечественных страховых организаций, фактически превращая их в финансовые "пирамиды", и что доверять страховщикам, которые активно рекламируют свои возможности по "оптимизации" финансовых потоков клиентов, профессиональный менеджер не должен.

Действительно, система УР способна решать важные задачи в деле обеспечения устойчивого функционирования объектов собственности, однако следует помнить, что пределы применимости этой системы строго ограничены и в полной мере эффект управления рисками достигается при его органическом сочетании с другими элементами механизма экономического управления хозяйственными звеньями.

Другим проявлением вульгарного подхода к проблеме управления рисками является стремление извлечь из практики управления рисками и, прежде всего, - из практики страхования, прямую выгоду с помощью действий, имеющих признаки страхового мошенничества. От намеренного завышения размера понесенного ущерба с целью "вытягивания" дополнительных средств из страховых компаний при реальных страховых событиях до фабрикации фиктивных страховых случаев - вот тот диапазон, в котором проявляется страховое мошенничество.

Можно утверждать, что подобные явления выступают в качестве неотъемлемой составной части практики управления рисками в течение, пожалуй, последних трехсот лет и, как правило, не являются чем-либо новым и неожиданным для профессиональных страховщиков. В конечном счете исход подобных коллизий определяется степенью профессионализма участвующих сторон, но в любом случае следует подчеркнуть, что теория и практика УР имеет дело с предпринимателями, которые строго следуют одному из основных законов страхования: застрахованный предприниматель при всех обстоятельствах обязан вести себя так, как будто он не застрахован, т.е. принимать все возможные меры по предотвращению и сокращению размера возможного ущерба.

В целом, потенциальный вклад УР в деятельность предпринимателя и/или управляющего состоит в минимизации возможного ущерба от воздействия событий случайного и непредсказуемого характера, а значит, - увеличении прибыли (поддержания планового уровня затрат) путем осуществления превентивных мероприятий, сокращения случайных потерь, передачи возможного ущерба третьим лицам.

Важными формами вклада УР в обеспечение эффективности функционирования предприятия являются также создание непосредственно на предприятии благоприятного климата для сторонних инвесторов, формирование условий для сохранения и поддержания устойчивых производственных связей с партнерами и потребителями (заказчиками) продукции(услуг) предприятия, развитие предпосылок для более активного проявления предпринимательской инициативы руководителями и менеджерами государственного предприятия за счет высвобождения их внимания от проблем, связанных с потенциальной подверженностью рискам.

В конечном счете можно утверждать, что развитие системы УР как ценного экономического актива любой хозяйствующей структуры, является делом выгодным как для собственника того или иного хозяйственного объекта, так и для персонала, управляющего этим объектом. Исходя из вышесказанного можно вполне точно определить место УР в структуре управления объектами государственной собственности: система УР представляет собой важную составную часть механизма управления, обеспечивающего эффективное функционирование отдельной хозяйственной единицы.

Роль системы УР состоит в том, чтобы через защиту государственной собственности от отрицательного воздействия событий случайного и непредсказуемого характера создать условия для непрерывного и безубыточного функционирования принадлежащих государству объектов. В свою очередь, наличие определенных гарантий непрерывности и безубыточности деятельности хозяйственных единиц является базой для развития инвестиционно-воспроизводственного процесса и достижения эффективности функционирования собственности в целом.

Похожие работы

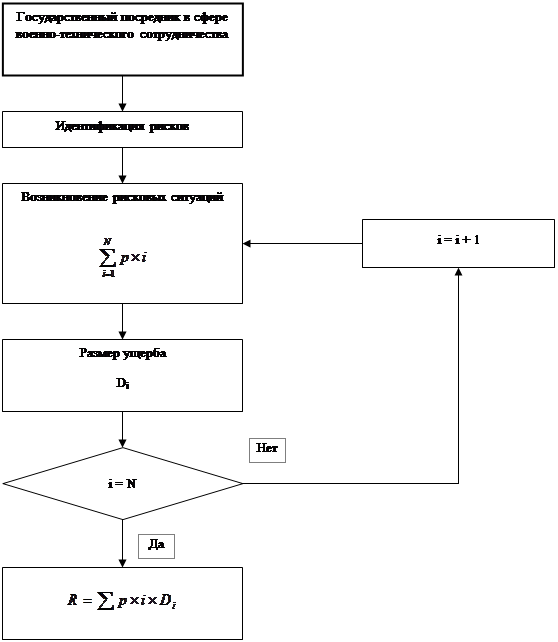

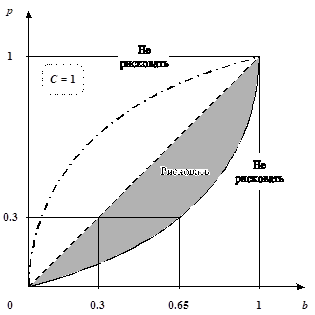

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... соответствие действующему законодательству 455175 актов органов местного самоуправления. Петрозаводска даны соответствующие рекомендации. Раздел 3. Основные выводы и предложения по повышению эффективности использования государственной собственности Показатели эффективности управления должны отражать изменения в содержании отношений собственности • Оценка риска собственников тесно связана с ...

... , закрепленное за государственными и муниципальными унитарными предприятиями и учреждениями (п. 4 ст. 214, п. 3 ст. 215 ГК РФ). Соответственно "различают осуществление права государственной и муниципальной собственности в отношении казенного имущества и в отношении имущества, закрепленного за соответствующими предприятиями и учреждениями как самостоятельными юридическими лицами". Обратимся к ...

... от операций с ценными бумагами. Предметное рассмотрение доверительное управление правами на имущество, субъектами которых являются резиденты разных государств (на примере промышленной собственности) По мере развития постиндустриального общество появился большое количество специфических объектов интеллектуальной собственности в отношении которых действие классического законодательства в области ...

0 комментариев