Навигация

Финансовые рынки: ценные бумаги и фондовые биржи

50645

знаков

0

таблиц

0

изображений

ПРИДНЕСТРОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМ. Т.Г. ШЕВЧЕНКО

РЫБНИЦКИЙ ФИЛИАЛ

КАФЕДРА СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН

Курсовая работа

по дисциплине: «Биржевое дело»

на тему: «Финансовые рынки: ценные бумаги и фондовые биржи»

Выполнил

Студент II курса

Специальности «МО»

Ямщиков А.В.

Проверил

Ст. преподаватель

Паустовский Д.Ю.

Рыбница

2010

Содержание

Введение

Глава I Организация и структура фондового рынка

1.1 Сущность фондового рынка, его функции

1.2 Структура фондового рынка

Глава II Ценные бумаги

2.1 Сущность и классификация ценных бумаг

2.2 Виды ценных бумаг

2.3 Фондовые биржи

Заключение

Список литературы

Введение

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д.

Накопление денежного капитала играет важную роль в рыночной экономике. Непосредственно самому процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на часть, которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг.

Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой - его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т.к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду.

Ключевой задачей, которую должен выполнять рынок ценных бумаг является, прежде всего, обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Рынок ценных бумаг является важнейшим элементом рыночных отношений. По степени развития фондового рынка можно судить о состоянии экономики страны. Фондовый рынок нуждается в поддержке и эффективной системе регулирования, так как сбои в его работе ведут к нарушению равновесия всей макро- и микроэкономической системы. Формируемый фондовый рынок подвержен тем же процессам деформации, что и экономическая система страны. Поэтому по мере углубления процессов реформирования все острее встанет проблема анализа экономических показателей фондового рынка с целью получения более достаточной информации о его состоянии и перспективах развития.

Цель курсовой работы – изучить фондовый рынок, определить сущность, основные функции и виды рынка ценных бумаг, а также исследовать биржевые рынки.

Глава I Организация и структура фондового рынка 1.1 Сущность фондового рынка, его функции

Фондовый рынок (или рынок ценных бумаг) – это совокупность отношений финансового рынка, связанных с выпуском и обращением ценных бумаг, а также формы и методы такого обращения. Это также система институтов и экономических механизмов, обслуживающих кругооборот ценных бумаг. Фондовый рынок, или рынок ценных бумаг в структуре рыночной экономики выделяется особо. Прежде всего, из-за того, что объектом купли-продажи является специфический товар – ценные бумаги. Главным отличием рынка ценных бумаг от рынка любого другого товара является то, что он служит формированию денежного капитала, в последующем возможно используемого для инвестирования производства какого-либо реального товара или же приращения начального капитала.

Фондовые рынки различают по географическому признаку и общественному признанию:

1. международные и национальные;

2. местные и региональные (территориальные) рынки ценных бумаг.

Также существуют рынки, отличающиеся финансовыми инструментами: рынки конкретных видов ценных бумаг (акций, облигаций) или рынки опционов (опцион – приобретаемое за определенную плату право покупать либо продавать ценности в течение определенного периода по цене, установленной при заключении договора), фьючерсов (фьючерсы – сделки купли-продажи на определенный срок с поставкой в будущем), валюты.

Фондовый рынок имеет огромное значение для экономики государства. Он выполняет следующие функции:

1. мобилизация и более рациональное использование временно свободных финансовых ресурсов для создания новых или расширения и технического перевооружения уже действующих производств;

2. гибкое перераспределение средств между отраслями, возможность концентрировать их на более перспективных направлениях научно-технического прогресса;

3. привлечение средств для покрытия дефицита федерального и местного бюджетов;

4. фондовый рынок дает возможность получения средств и вовлечения их в инвестиционную сферу без инфляционной эмиссии денежных знаков и кредита Национального банка;

5. фондовый рынок позволяет оценить конъюнктуру в экономике, изменения деловой активности и доверия, как в целом, так и к отдельным предприятиям.

Рынки отличаются по организации торговли ценными бумагами:

1. биржевые и внебиржевые;

2. стихийные и организованные;

3. простые и двойные аукционные рынки;

4. онкольные и непрерывные аукционные рынки;

5. кассовые и срочные рынки (на кассовом рынке сделки совершаются в течение 12 дней. Срочный рынок – разнообразные по виду сделки, срок исполнения которых превышает два рабочих дня, чаще всего 3 месяца);

6. первичные и вторичные.

Первичный рынок - рынок, на котором осуществляется размещение впервые выпущенных ценных бумаг. Основными его участниками являются эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций в основной оборотный капитал, определяет предложение ценных бумаг на фондовом рынке. Инвесторы, ищущие выгодную сферу для применения своего капитала, формируют спрос на ценные бумаги. Именно на первичном рынке осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накопления в масштабе национальной экономики. Следовательно, можно сделать вывод, что на первичном рынке происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит доход, приносимый ценными бумагами. Это означает, что свободные денежные средства направляются в предприятия, отрасли и сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившимся в данный момент уровне прибыли по отдельным предприятиям и отраслям.

Все это означает, что первичный фондовый рынок является фактическим регулятором рыночной экономики. Он в значительной степени определяет размеры накопления и инвестиций в стране, служит стихийным средством поддержания пропорциональности в хозяйстве, отвечающей критерию максимизации прибыли, и таким образом определяет темпы, масштабы и эффективность национальной экономики. Первичный рынок предполагает размещение новых выпусков ценных бумаг эмитентами. При этом в качестве эмитентов могут выступать корпорации, федеральное правительство, муниципалитеты.

Покупателями ценных бумаг являются индивидуальные и институциональные инвесторы. При этом соотношение между ними зависят как от уровня развития экономики ,уровня сбережений ,так и от состояния кредитной системы. В развитых странах на рынке ценных бумаг преобладают институциональные инвесторы. Это коммерческие банки, пенсионные фонды, страховые компании, инвестиционные фонды, взаимные фонды и т.д. Проанализировав состояние фондовых рынков в развитых странах, можно заметить, что хотя основой фондового рынка служит первичный рынок, и именно он определяет его совокупные масштабы и темпы развития, его объём в развитых капиталистических странах в настоящее время относительно не велик.

В некоторых странах соотношение между собственным и заёмным капиталом устанавливается законом. Однако, независимо от наличия закона, в каждой стране имеется чёткое представление о предельных размерах заёмных средств. Переход за эту грань сопряжён со значительным риском для компании в целом и её акционеров. В этой ситуации корпорация регулирует структуру своего капитала путём эмиссии новых акций, замещая ими свои долговые обязательства.

Таким образом, эмиссия новых акций на современном этапе развития фондового рынка в развитых странах очень незначительна и не всегда связана с мобилизацией свободных денежных ресурсов для финансирования экономики. Это означает, что в развитых странах происходит не только уменьшение масштабов первичного фондового рынка, но параллельно идёт снижение его роли регулятора инвестиций и экономики в целом.

Размещение ценных бумаг на первичном рынке осуществляется в двух формах:

1. путем прямого обращения к инвесторам;

2. через посредников.

Независимо от формы размещения ценных бумаг – путём прямого обращения к инвесторам или через посредника – подготовка нового выпуска включает ряд этапов:

1. регистрация выпуска специально уполномоченным для того правительственным органом;

2. период остывания. В течение этого периода проводится проверка заявления. Эмитент же использует его для публикации предварительных проспектов эмиссии, дающих необходимую информацию, для оценки привлекательности выпуска;

3. этап предэмиссионного совещания, на котором выверяется заявление о регистрации и определяется окончательный проспект эмиссии;

4. период непосредственной реализации новых выпусков.

Первичный рынок предполагает обязательное существование вторичного рынка. Более того, по моему мнению, существование первичного рынка в условиях отсутствия вторичного рынка практически не возможно.

Вторичный рынок – рынок, на котором осуществляется обращение ценных бумаг в форме перепродажи ранее выпущенных и в других формах. Основными участниками рынка являются не эмитенты и инвесторы, а спекулянты, преследующие цель получения прибыли в виде курсовой разницы. Содержание их деятельности сводится к постоянной купле-продажи ценных бумаг. Купить подешевле и продать подороже – основной мотив их деятельности.

Вторичный рынок обязательно несёт в себе элемент спекуляции. В результате на вторичном рынке происходит постоянное перераспределение собственности, которое имеет всегда имеет одно направление – от мелких собственников к крупным.

Миграция капитала осуществляется в виде перелива его к месту необходимого приложения и оттока капитала из тех отраслей, предприятий, где имеется его излишек.

Таким образом, вторичный рынок в отличие от первичного не влияет на размеры инвестиций и накоплений в стране. Он обеспечивает лишь постоянное перераспределение уже аккумулированных через первичный рынок денежных средств между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования фондового рынка, как и первичный рынок.

Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, возможность их реализации по приемлемому курсу и тем самым создает благоприятные условия для их первичного размещения. Возможность в любой момент превратить ценные бумаги в форму наличных денег представляет собой обязательное условие инвестирования средств в ценные бумаги, ибо источник инвестируемого ссудного капитала – временно свободные денежные капиталы и средства, которые могут быть использованы только в соответствии с основными принципами кредита.

Возможность перепродажи – важнейший фактор, учитываемый инвестором при покупке ценных бумаг на первичном рынке. Функцией вторичного рынка становится сбалансированность фондового рынка и обеспечение ликвидности. Ликвидный рынок характеризуется незначительным разрывом между ценой продавца и ценой покупателя; небольшими колебаниями цен от сделки к сделке. Более того, я сделала вывод, что ликвидность рынка тем больше, чем больше число участников продажи и возможность оперативной перепродажи ценных бумаг, а также чем выше процент новизны предложенных для продажи ценных бумаг.

Существуют две организационные разновидности вторичных рынков: организованный – биржевой и неорганизованный – внебиржевой. В свою очередь и тот и другой принимают разнообразные формы организации.

Наиболее простой формой организации фондовой торговли выступает стихийный рынок. Здесь продавцы и покупатели, общаясь между собой, определяют уровень спроса и предложения на те или иные ценные бумаги и заключают сделки непосредственно друг с другом. Заключение сделки на стихийном рынке зависит от того, насколько удачно случай сводит продавцов и покупателей, а условия совершения разных торговых операций могут существенно различаться даже тогда, когда они происходят в один и тот же момент.

Внебиржевой оборот возникает как альтернатива бирже .Многие компании не могли выходить на биржу, так как их показатели не соответствовали требованиям, предъявляемых для их регистрации на бирже. В настоящее время во внебиржевом обороте обращается преобладающая часть всех ценных бумаг. Это акции небольших фирм, действующих в традиционных отраслях, акции крупных компаний, учреждённых в новейших отраслях экономики, потенциально способных превратиться в крупнейшие корпорации, ценные бумаги кредитных институтов, традиционно ограничивающих сферу обращения своих ценных бумаг, государственные и муниципальные ценные бумаги, новые выпуски акций.

Торговлю на внебиржевом обороте ведут специалисты: брокерские и дилерские компании, часто совмещающие свои функции. Во внебиржевом обороте отсутствует единый физический центр для выполнения операций, и сделки купли-продажи осуществляются через телефонные и компьютерные сети. Цены устанавливаются путём переговоров, по правилам, регулирующим внебиржевой оборот, которые всегда менее жестки по сравнению с правилами торговли, действующим на бирже.

Традиционной формой вторичного рынка выступает фондовая биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов.

Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития фондового рынка в целом.

Чтобы ценные бумаги обращались на фондовой бирже, они должны преодолеть ряд барьеров: комиссия по листингу(процедура включения ценных бумаг эмитента в котировальный список биржи); котировальная комиссия(определяет курс ценной бумаги при ее первой реализации).

В результате фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность путём биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала.

1.2 Структура фондового рынка

Любой фондовой рынок состоит из следующих компонентов:

1. субъекты рынка;

2. собственно рынок (биржевой, внебиржевой фондовые рынки);

3. органы государственного регулирования и надзора (Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

4. саморегулирующиеся организации (объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции, например, НАСД (США) и т.п.);

5. инфраструктура рынка:

· правовая;

· информационная (финансовая пресса, системы фондовых показателей и т.д.);

· депозитарная и расчетно-клиринговая сеть (для государственных и частных бумаг часто существуют раздельные депозитарно-клиринговые системы);

· регистрационная сеть.

Субъектами рынка ценных бумаг являются:

1. эмитенты - государство в лице уполномоченных им органов (государственные органы, органы местной администрации), юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства (предприятия и другие юридические лица, включая совместные предприятия, инвестиционные фонды, коммерческие банки);

2. инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) - это граждане или юридические лица, приобретающие ценные бумаги от своего имени и за свой счет в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав. К ним относятся: население, промышленные предприятия, институциональные инвесторы - инвестиционные фонды, страховые компании и др.;

3. профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности). Например, инвестиционные институты - в качестве посредника (финансового брокера), инвестиционного консультанта и инвестиционного фонда.

Они вправе осуществлять следующие виды деятельности:

1. брокерскую деятельность - совершение гражданско-правовых сделок с ценными бумагами на основании договоров комиссии и/или поручения;

2. дилерскую деятельность - совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цены их покупки и продажи с обязательством покупки и продажи этих ценных бумаг по объявленным ценам;

3. депозитарную деятельность - деятельность по хранению ценных бумаг и/или учету прав на ценные бумаги;

4. деятельность по хранению и ведению реестра акционеров в порядке, установленном законодательством РФ;

5. расчетно-клиринговую деятельность по ценным бумагам - деятельность по определению взаимных обязательств по поставке (переводу) ценных бумаг участникам операций с этими бумагами;

6. расчетно-клиринговую деятельность по денежным средствам - деятельность по определению взаимных обязательств и/или по поставке (переводу) денежных средств в связи с операциями по ценным бумагам;

7. деятельность по организации торговли ценными бумагами между профессиональными участниками фондового рынка, включая деятельность фондовых бирж.

Участники рынка ценных бумаг обязаны ориентироваться в многообразии финансовых сделок и правильно отражать их в бухгалтерском учете.

Состав участников рынка ценных бумаг зависит от той ступени на какой находится производство и банковская система, а также каковы экономические функции государства. Этим определяется способ финансирования производства и государственных расходов. Важным является также и объем накопления средств у населения сверх удовлетворения необходимых текущих потребностей. Если мелкое производство финансируется за счет собственных накоплений и капиталов собственников - владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты почти полностью за счет эмиссии акций и облигаций. Результатом является отделение собственности и финансирования предприятий от самого производства. Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов. Главную массу эмитентов акций составляют нефинансовые компании, они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капитала, так и для реализации различных инвестиционных программ, связанных с расширением и модернизацией производства.

Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до облигаций сроком 30, а иногда и 50 лет.

Таким образом, эмитентами ценных бумаг являются те, кто заинтересован в краткосрочном или долгосрочном финансировании своих текущих и капитальных расходов и при этом может доказать, что ему как заемщику, должнику и предпринимателю можно доверять.

В принципе эмитенты ценных бумаг могут сами разместить (то есть продать) свои обязательства в виде ценных бумаг. Однако сложный механизм эмиссии в условиях конкуренции, потребность в гарантированном размещении ценных бумаг требует не только больших расходов, но и профессиональных знаний, специализации, навыков. Поэтому эмитенты в подавляющем большинстве случаев прибегают к услугам профессиональных посредников - банков, финансовых брокеров, инвестиционных компаний. Все они в данном случае, как организаторы и гаранты, являются посредниками на рынке ценных бумаг.

Что касается инвесторов, то на рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которое в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних предприятий предлагают другим предприятиям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институциональных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг. Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов, а, соответственно, рассредоточения риска помещения средств в ценные бумаги.

Частные лица, как масса, население начинают вкладывать средства в ценные бумаги лишь тогда, когда они достигают достаточной степени личного богатства, которым нужно управлять, то есть держать в форме капитала - финансовых активов, приносящих доход.

Существуют 3 модели фондового рынка в зависимости от банковского или небанковского характера финансовых посредников:

1. небанковская модель (США) - в качестве посредников выступают небанковские компании по ценным бумагам;

2. банковская модель (Германия) - посредниками выступают банки;

3. смешанная модель (Япония) - посредниками являются как банки, так и небанковские компании.

Кроме того, фондовые рынки можно классифицировать по другим критериям:

1. по территориальному принципу (международные, национальные и региональные рынки);

2. по видам ценных бумаг (рынок акций и т.п.);

3. по видам сделок (кассовый рынок, форвардный рынок и т.д.);

4. по эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т.п.);

5. по срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг);

6. по отраслевому и другим критериям.

По организации торговли ценными бумагами различают биржевой и внебиржевой рынки.

Биржевой рынок – это организованные рынок ценных бумаг, операции, по купле-продаже которых осуществляются на бирже в строгом соответствии с установленными правилами. На биржевом рынке ведется торговля ценными бумагами наиболее надежных эмитентов, которые допускаются на биржу только после прохождения определенной процедуры отбора, и за их деятельностью ведется постоянный контроль со стороны биржи. Биржевая торговля проводится в специально оборудованном помещении (бирже) по строгому графику в течение биржевых (торговых) сессий и по жестким правилам, установленным биржей, которые обязательны для исполнения участниками торгов.

Внебиржевой рынок – это рынок, на котором операции купли продажи ценных бумаг осуществляются вне помещений биржи. В зависимости от наличия установленных правил торговли различают организованный и неорганизованный внебиржевые рынки.

По принципу возвратности денежных средств инвестору различают рынок долговых финансовых инструментов и рынок прав собственности (рынок долевых ценных бумаг).

На рынке долговых финансовых инструментов обращаются временно свободные финансовые ресурсы, т.е. предприятия получают денежные средства на определенный период времени, по истечении которого они подлежат возврату. Долговой финансовый рынок представлен рынком облигаций и векселей.

На рынке прав собственности обращаются долевые бумаги, которые представлены различными видами акций, выпускаемых акционерными компаниями (корпорациями). Капитал компании поделен на определенные доли, каждая доля соответствует одной акции. Поэтому и появился термин «долевая ценная бумага». Покупая акцию, инвестор приобретает одну долю в капитале компании и становится акционером – совладельцем компании наряду с другими акционерами. Деньги, уплаченные за акции, становятся собственностью компании, которая не обязана их возвращать инвесторам. Эти средства используются для развития компании, приобретения машин, оборудования и т.п., а акционеры как собственники, получают права на участие в управлении компанией и на получение части прибыли в виде дивидендов.

Глава II Ценные бумаги 2.1 Сущность и классификация ценных бумаг

В Гражданском кодексе ПМР дается следующее определение ценных бумаг: ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении[1].

Ценные бумаги обладают рядом общественно значимых функций:

1. представляют собой денежные документы, удостоверяющие имущественное право в форме титула собственности (акции корпораций, векселя, чеки, коносаменты и т.д.) или имущественное право как отношение займа владельца документа к лицу, его выпустившему (облигации корпораций и государства, сертификаты и др.);

2. предоставляют определенные дополнительные права ее владельцам помимо права на капитал. Например, право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях и т.п.;

3. перераспределяют денежные средства (капиталы) между отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики; населением и государством и т.п.;

4. выступают в качестве документов, свидетельствующих об инвестировании средств. Здесь ценные бумаги играют главную роль как высшая форма инвестиций;

5. обеспечивают получение дохода. Это делает их капиталом для владельца. Однако такой капитал существенно отличается от действительного капитала: он не функционирует в процессе производства.

Нельзя не отметить и такие качества ценных бумаг, как ликвидность (способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателя, при небольших колебаниях рыночной стоимости и издержках на реализацию), обращаемость, стандартность, серийность (возможность выпуска ценных бумаг однородными сериями, классами), участие в гражданском обороте (способность ценной бумаги не только покупаться и продаваться, но и быть объектом других гражданских отношений, включая все виды сделок), регулируемость, признание государством (фондовые инструменты, претендующие на статус ценных бумаг, должны быть признаны государством в качестве таковых, что должно обеспечить их хорошую регулируемость и, соответственно, доверие публики к ним), рискованность (возможности потерь, связанные с инвестициями в ценные бумаги и неизбежно им присущие), документарность (ценная бумага - это всегда документ, независимо от того, существует ли она в форме бумажного сертификата или в безналичной форме записи по счетам).

Таким образом, экономическое определение ценной бумаги можно сформулировать как форму существования капитала, отличную от других его форм (товарной, денежной), которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход.

Итак, капитал может существовать в форме ценных бумаг. В зависимости от того, в какой форме инвестор предоставляет капитал эмитенту и как эти средства отражаются в имущественном комплексе предприятия, различают долевые и долговые ценные бумаги.

Долевая ценная бумага закрепляет права владельца на часть имущества предприятия при его ликвидации, подтверждает участие владельца в формировании уставного капитала, дает право на получение части прибыли и на участие в управлении предприятием. К долевым ценным бумагам относятся акции, сертификаты акций, инвестиционные паи.

Долговая ценная бумага отражает отношения займа между ее владельцем и эмитентом, который обязуется ее выкупить в установленный срок и выплатить определенный процент. Примером долговых ценных бумаг являются облигации.

В зависимости от того, каким образом осуществляется реализация прав, закрепленных ценной бумагой, различают:

1. предъявительские ценные бумаги – права, удостоверенные данной бумагой, принадлежат лицу, которое представляет ее, то есть эти права передаются другому лицу путем простого вручения. Ценная бумага на предъявителя не требует для выполнения прав идентификации владельца, не регистрируется на имя держателя;

2. именные ценные бумаги – выписываются на имя определенного лица. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии). Лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его исполнение.

3. ордерные ценные бумаги – права по ним могут принадлежать названному в ценной бумаге лицу, которое само осуществляет эти права или назначает своим распоряжением (приказом) другое правомочное лицо. Права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной подписи – индоссамента. Примером ордерных ценных бумаг являются вексель и чек.

По статусу лица, выпустившего ценную бумагу, различают государственные, муниципальные и частные (корпоративные) ценные бумаги.

Государственные ценные бумаги выпускаются от имени правительства, несущего по ним ответственность всем имуществом государства. Муниципальные ценные бумаги выпускаются от имени местных органов управления и имеют конкретное залоговое обеспечение в виде объектов муниципальной собственности. Государственные и муниципальные ценные бумаги являются долговыми обязательствами. С целью повышения привлекательности для инвесторов по этим ценным бумагам могут устанавливаться льготы в налоговом обложении доходов.

Ценные бумаги, выпускаемые всеми прочими субъектами хозяйствования (предприятиями, организациями, акционерными обществами), относятся к частным (или корпоративным) ценным бумагам. Акционерные общества могут выпускать как акции, так и облигации. Частные бумаги иных эмитентов представляют собой долговые обязательства с различными сроками погашения и схемами получения дохода.

В соответствии с законодательством ПМР на приднестровском фондовом рынке допущены к обращению следующие виды ценных бумаг: государственные облигации, облигации, вексель, чек, депозитные сертификаты, сберегательные сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акции, приватизационные ценные бумаги; опционы, варранты, жилищные сертификаты; инвестиционный пай, обычно разделяют на следующие группы по их роли: на основные (акции и облигации), вспомогательные (чеки, векселя, сертификаты и др.) и производственные, удостоверяющие право на покупку и продажу основных ценных бумаг (варранты, опционы, финансовые фьючерсы, преимущественные права приобретения).

2.2 Виды ценных бумагОсновные виды ценных бумаг:

1. Акция - ценная бумага, выпускаемая акционерным обществом и удостоверяющая право собственности на долю в уставном капитале общества. Основные свойства акций:

· акции - это титулы собственности на имущество акционерного общества, выпуск акций;

· у акции нет конечного срока погашения, акция (в классическом случае) - это негасимая ценная бумага;

· также подчеркивают неделимость акции (неделимость прав, которые она представляет). Если акция принадлежит нескольким лицам, то все они признаются единым держателем акции.

Обычно акции, выпускаемые акционерным обществом, делятся на простые (обыкновенные) и привилегированные. Обыкновенные (простые) акции – титул собственности, негасимая и неделимая ценная бумага, дающая право голоса, право дивиденда нефиксированного заранее размера (после выплаты дивидендов по привилегированным акциям), право на имущество после удовлетворения требований всех кредиторов и держателей привилегированных акций. Держателям простых акций обеспечивается преимущественное право покупки новых эмиссий акций данного акционерного общества до их размещения среди публики.

Привилегированные акции – титул собственности, неделимая и негасимая ценная бумага, не дающая право голоса, если иное не предусмотрено в уставе акционерного общества. Вместе с тем в практике многих стран владелец привилегированных акций приобретает право голоса при рассмотрении ситуаций, в которых могут быть нарушены его интересы, или по вопросам конвертации привилегированных акций в обыкновенные, если условия выпуска первых содержат такое право обмена. Подобный прецедент существует и в российском законодательстве (привилегированные акции класса А, выпускаемые при приватизации). Привилегированные акции дают право дивиденда фиксированного размера (причем, дивиденд может фиксироваться не только к номиналу, но и как процент от чистой прибыли общества или по отношению к другим экономическим показателям), право на имущество после удовлетворения требований всех кредиторов, включая держателей облигаций. Согласно Гражданскому кодексу (статья 159) и Федеральному закону об акционерных обществах (ст.25., п.2) номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества.

2. Облигация – долговое обязательство общества в виде ценной бумаги, предоставляющей право ее владельцу на выплату номинальной суммы в оговоренный срок и ежегодно - оговоренных процентов.

Действующее приднестровское законодательство определяет облигацию как “эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента”[2].

Можно выделить следующие свойства облигаций:

1. облигация - это удостоверение займа, а не титул собственности на имущество эмитента;

2. в отличие от акций имеют конечный срок погашения (в классическом случае - это гасимая ценная бумага);

3. обладают старшинством перед акциями в выплате процентов и в удовлетворении других обязательств;

4. не дают право на участие в управлении эмитентом.

3. Банковский сертификат – свободно обращающееся свидетельство о депозитарном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок.

4. Вексель – письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством – вексельным правом.

5. Чек – письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег.

6. Коносамент – документ (контракт) международной формы на перевозку груза, удостоверяющий его погрузку, перевозку и право на

получение.

7. Варрант – документ, выдаваемый складом и подтверждающий право собственности на товар, находящийся на складе, либо документ, дающий его владельцу преимущественное право на покупку акций или облигаций какой-то компании в течение определенного срока времени по установленной цене.

8. Опцион – договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определенного срока продать (купить) у другой стороны соответствующий ценность по цене, установленной при заключении договора, с уплатой за это право определенной суммы денег, называемой премией.

Похожие работы

... ограниченного круга финансовых субъектов вызывает опасения, так как дестабилизация финансовой системы может быть делом очень узкого круга финансовых инструментов. Глава II Состав и функции рынка ценных бумаг. Теория эффективного рынка Рынок ценных бумаг (фондовый рынок) является неотъемлемой чертой развитой рыночной экономики, обеспечивающей приток капитала. Рынок ценных бумаг, как и ...

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... . В результате курсовая стоимость ценной бумаги начинает изменяться уже до того момента, как станут известны окончательные итоги деятельности данного предприятия. 3.2 Спотовый и срочный рынки Виды сделок с ценными бумагами на фондовой бирже можно разделить на кассовые, арбитражные, срочные и пакетные сделки. Так же по характеру этих сделок во времени РЦБ можно разделить на спотовые и срочные ...

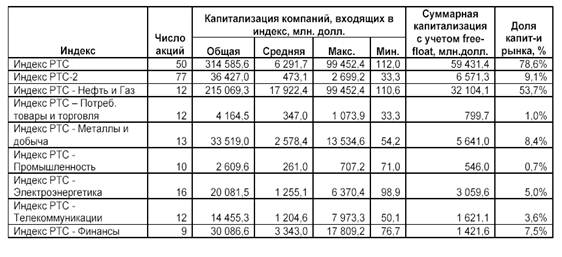

... Ее деятельность основывается на уставе, который определяет порядок образования и функционирования органов биржи, состав ее членов, их приема и т.д. Во главе биржи стоит биржевой комитет (совет управляющих). Фондовые индексы дают общую оценку состояния рынка ценных бумаг. Они фиксируют изменение курсов акций, обращающихся на крупнейших фондовых биржах мира. Наиболее известным фондовым индексом, ...

0 комментариев