Навигация

Служебное письмо пишут на специальных бланках. Состав и расположение реквизитов бланка должны соответствовать ГОСТ 6.38–90

58270

знаков

2

таблицы

0

изображений

1. Служебное письмо пишут на специальных бланках. Состав и расположение реквизитов бланка должны соответствовать ГОСТ 6.38–90.

2. Реквизиты служебного письма: гос. герб, наименование министерства, ведомства, эмблема и наименование организации, почтовый адрес, номер телефона, факса, номер счета в банке, дата, индекс, ссылка на дату и номер входящего документа, адресат, заголовок к тексту, текст, подпись, отметка о направлении копии в другие адреса, в дело, фамилия и телефон исполнителя.

3. Реквизиты, состоящие из нескольких строк, печатают через один интервал, между реквизитами 1,5–2 интервала. Текст письма печатают через 1,5 интервала. На формате А5 допускается печатать текст через 1 интервал. Текст, предназначенный для размножения типографским способом, печатают через 2 интервала.

4. Текст письма должен быть лаконичным, убедительным. Писать надо точно и просто, отдавая предпочтение простым распространенным предложениям. При этом необходимо стремиться к тому, чтобы каждое слово несло максимум информации.

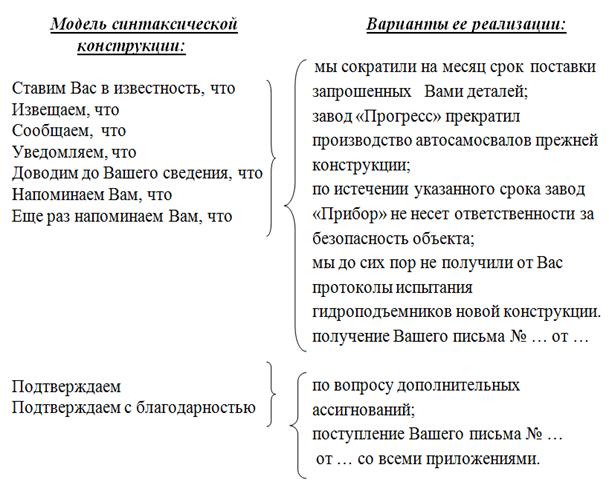

5. Письма могут быть оформлены в виде просьбы, запроса, ответа, уведомления, отказа, обращения, предложения, требования, распоряжения, напоминания, предупреждения, приглашения, подтверждения, извещения, телеграммы, указания и др.

Классификация официальной переписки

| Признак | Группа переписки |

| Вид связи | Деловое письмо (отправляемое по почте, факсу), телеграмма, телекс, телефонограмма, электронное письмо |

| Территория | Внутренние (внутри страны), международные письма |

| Место в информационном обмене | Инициативные письма, письма-ответы |

| Завершенность информационного обмена | Письма, требующие ответа; письма, не требующие ответа |

| Положение в системе документооборота | Поступающие, отправляемые письма |

| Уровень типизации | Типовые письма, письма в произвольной форме |

| Композиция | Простые, сложные письма |

| Отношение к действиям партнеров | Благодарность, поздравление, одобрение, требование, пожелание и др. |

| Отношение к полноте и точности информации | Запросы, подтверждения, опровержения и др. |

| Тематика | По вопросам материально-технического обеспечения, финансов, строительства, транспорта, культурного обмена и т.д. |

| Отношения в иерархии управления | Письма вышестоящих, подведомственных, сторонних организаций |

| Правовой статус корреспондента | Письма юридическим и физическим лицам, ряду организаций (информационные), одной организации, структурному подразделению, должностному лицу, письма граждан (индивидуальные, коллективные), парламентские, депутатские запросы |

| Число адресатов | Письмо в один адрес, письмо в несколько адресов |

| Количество писем от одного автора | Первичное, повторное письма |

| Наличие информации об адресате | Письма, содержащие сведения об авторе, анонимные обращения |

Рассмотрим подробнее структуру и содержание некоторых видов писем.

Информационное письмо – деловое письмо, в котором адресату сообщаются сведения официального характера.

Письмо-сообщение – деловое письмо, которым автор информирует адресата о каких-либо событиях, фактах, представляющих взаимный интерес.

Письмо-извещение – деловое письмо, информирующее о публичных мероприятиях (конкурсах, совещаниях, семинарах, выставках, конференциях и т.п.).

Сопроводительное письмо – деловое письмо, используемое для отправки документов (проектов нормативных правовых актов, договоров, каталогов, протоколов, актов и др.), не имеющих адресной части.

Гарантийное письмо – деловое письмо, содержащее обязательство или подтверждение.

Письмо-предложение – деловое письмо, направляемое потенциальному партнеру с предложением товаров, услуг, сотрудничества и т.п. Предложение может быть направлено по инициативе организации-автора (продавца) или в ответ на письмо-запрос.

Письмо-просьба – деловое письмо, цель которого является получение информации, услуг, товаров, инициирование определенных действий, необходимых организации-автору. Огромное количество управленческих ситуаций дают повод для составления писем-просьб.

Письмо-заявка – деловое письмо, составляемое в случаях, если организация желает принять участие в мероприятиях или получить услуги, предоставляемые другой организацией.

Письмо-подтверждение – деловое письмо, в котором адресат подтверждает получение сведений, документов или других материалов, ранее достигнутые договоренности, намерения и т.п. Если подтверждается предварительная договоренность, в тексте письма следует коротко изложить ее суть, если подтверждается получение документов – необходимо назвать их. В отдельных случаях в письме-подтверждении кратко излагается суть полученных документов. Письмо-подтверждение может заканчиваться просьбой, предложением.

Письмо-требование – деловое письмо, цель которого – заставить адресата выполнить взятые на себя обязательства в условиях, когда имеются серьезные нарушения ранее принятых договоренностей.

Претензионное (рекламационное) письмо – деловое письмо, содержащее заявление об обнаружении несоответствия товара или услуг требованиям, заявленным в договоре. Цель претензии (рекламации) – возместить убытки, полученные в результате нарушения условий договора.

Письмо-ответ – деловое письмо, составляемое как ответ на письмо-просьбу, письмо-запрос или предложение. Ответ может быть положительным или отрицательным (письмо-отказ).

Письмо-приглашение – деловое письмо, разновидность письма-извещения. Отличается от письма-извещения тем, что может составляться не на бланке, иметь различный формат, цвет, дополнительные элементы оформления в виде орнамента, рисунков и т.п.

Письмо-благодарность – деловое письмо, направляемое организации, должностному лицу или гражданину с выражением благодарности за совершенные действия. Эта разновидность писем, как правило, составляется в более свободной форме, чем другие письма.

Письмо-поздравление – деловое письмо, составляемое в торжественных случаях, связанных со значительными событиями в положении должностного лица, организации, учреждения, предприятия.

Как составить справку?

Справка – это документ, содержащий подтверждение событий, фактов. В делопроизводстве предприятия чаше всего составляются справки, подтверждающие работу и оплату труда работников. Руководство предприятия обязано выдавать по просьбе сотрудника справку о работе в данной организации.

Для удобства оформления можно подготовить справки формализованного вида на бланке формата А5, имеющие адресные данные предприятия и трафаретный текст. Справки начинаются с указания в именительном падеже фамилии, имени и отчества (полностью) лица, о котором даются сведения, его должности. В правом верхнем углу указывается место представления справки. На справке должна обязательно стоять дата ее подписания. В тех случаях, когда ведется учет выдачи справок, ставят порядковый номер справки рядом с датой. Одним из вариантов справки является справка, составленная по запросу руководства и содержащая информацию по производственной тематике, например, справка о динамике роста себестоимости продукции за квартал. Справки, составленные по запросу внешних организаций, должны быть подписаны руководителем предприятия. Справки по производственной тематике составляют в двух экземплярах, один из которых направляется адресату, второй – подшивается в дело. В делопроизводстве различаются служебные справки, отражающие вопросы основной деятельности организации (о штатной численности, о выполнении планов, заданий, о задолженности по заработной плате и т.п.), и справки, выдаваемые частным лицам для представления в другие учреждения, так называемые личные справки (о заработной плате, о трудовом стаже, о месте жительства, о месте работы (учебы) и т.п.).

Реквизиты справки следующие:

· место представления справки (допустимо указывать в тексте справки),

· название и координаты организации, выдавшей справку,

· штамп организации, выдавшей справку,

· наименование вида документа,

· дата,

· печать организации.

· текст справки,

Пример справки

| ОАО «Заря» 123000, Москва, ул. Ак. Павлова, д. 20 | В Налоговую инспекцию г. Москвы | |

| СПРАВКА 29.09.2002 Петухов Игорь Иванович работает директором отдела сбыта ОАО «ЗАРЯ» с окладом 50 000 (пятьдесят тысяч) рублей. | ||

| Директор | (Подпись) | И.А. Петров |

| Главный бухгалтер | (Подпись) | Н.В. Николаева |

Пояснительная записка – одна из составляющих бухгалтерской отчетности В пояснительной записке должна быть приведена информация о данных, требование о раскрытии которых определено в п27 ПБУ 4/99, а также других Положениях по бухгалтерскому учету (об изменениях учетной политики организации, о материально – производственных запасах, основных средствах, о доходах и расходах организации, о событиях после отчетной даты и условных фактах хозяйственной жизни, об информации по аффинированным лицам, об информации по операционным и географическим сегментам и пр.) и не нашедших отражения в формах бухгалтерской отчетности Информацию о соответствующих данных рекомендуется включать в пояснительную записку в виде отдельных разделов В пояснительной записке подлежат раскрытию данные статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках отражаются прочие активы, прочие кредиторы, дебиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В пояснительной записке следует привести краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения прибыли, оставшейся в распоряжении организации, те соответствующую информацию, полезную для получения более полной и объективной картины о финансовом положении организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении При изложении основных показателей деятельности может быть приведена характеристика основных средств (доля активной части основных средств, коэффициенты износа, обновления, выбытия и пр), нематериальных активов, финансовых вложений, научно – технического уровня продукции и пр При этом информация может быть дополнена необходимыми аналитическими таблицами, расшифровками Рекомендуется определять тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении, их причины В случае необходимости в пояснительной записке следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр) При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности) При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженности, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений При оценке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и др; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности Акционерные общества в пояснительной записке приводят фамилии и должности членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения При этом описываются все виды выплаченного вознаграждения (оплата труда, премии, комиссионные) и иные имущественные предоставления (льготы и привилегии).

Пояснительная записка – такая же самостоятельная часть бухгалтерской отчетности, как и остальные ее формы. Содержание пояснительной записки составляют в первую очередь обаятельные сведения, раскрытие которых предусмотрено Положением по ведению бухгалтерского учета, Положениями по бухгалтерскому учету (ПБУ). Кроме того, в нее может быть включена № формация, уточняющая, дополняющая сведения, представлений в других формах бухгалтерской отчетности. Так, в пояснительной записке должны быть приведены:

· показатели, которые не нашли отражения в формах годовой и бухгалтерской отчетности (например, сведения об объемах продажи продукции, работ, услуг по видам деятельности и географически рынкам сбыта);

· расшифровки прочих активов и пассивов, кредиторов идем торов, иных обязательств, отдельных видов прибылей и убытков в случае их существенности в общей сумме итогов форм № и №2 (напомним, что существенной является сумма, отношение которой к общему итогу соответствующих данных составляете менее 5%);

· основные показатели деятельности организации и факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты работы организации, а также решения по итогам рассмотрев годовой бухгалтерской отчетности и распределения прибыли, оставшейся в распоряжении организации;

· данные о доходах, расходах и обязательствах, выявленных после даты составления годовой отчетности до ее представления и существенно влияющих на оценку имущественного и финансового положения организации;

· показатели состояния основных средств (доля их активной части, коэффициенты износа, обновления, выбытия и т.п.), финансовых вложений, дебиторской и кредиторской задолженности, нематериальных активов;

· порядок расчета аналитических финансовых показателей: рентабельности продукции, ликвидности, платежеспособности организации и т.п.;

· оценка деловой активности организации;

· элементы учетной политики, отличные от предыдущего года.

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

· В пояснительной записке организация объявляет вменения в своей учетной политике на следующий отчетный год, раскрывает те из них, которые существенно влияют на оценку принятие решений пользователей бухгалтерской отчетности в отчетном году;

· данные о причитающихся налоговых платежах в бюджет, исчисленных по двум методам (для организаций, применяющих при налогообложении метод определения выручки от продажи продукции по мере ее оплаты): на основе представленных налоговых расчетов и на основе сведений о продаже и финансовых результатах, отраженных (бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности. Данные о налоговых платежах должны быть приведены в разрезе существенных видов налогов залог на прибыль, НДС, налог на пользователей автомобильных дорог и др.) с отражением сумм отклонений. При этом информация приводится только по тем налогам, облагаемый оборот по которым меняется с использованием показателя выручки от продажи продукции (работ, услуг);

· сведения о наличии, местонахождении, наименовании дочерних зависимых) обществ и видах их деятельности;

· основные проводимые организацией мероприятия в области охраны окружающей среды, влияние этих мероприятий на уровень капиталовложений организации и прибыли в отчетном году, а также их финансовые последствия для будущих периодов.

В пояснительной записке отражаются те условные факты, которые являются существенными и имеют место на дату подписания годового отчета.

Пояснительная записка должна выполнять следующие основные задачи:

· раскрыть существенную информацию, содержащуюся в статьях бухгалтерской отчетности;

· обеспечить информационную разгрузку форм бухгалтерской отчетности

В пояснительной записке подлежат раскрытию существенные способы ведения бухгалтерского учета. Пояснительную записку можно разделить на три основные части:

· общие сведения об организации;

· расшифровка важнейших статей форм бухгалтерской отчетности;

· аналитические показатели, характеризующие деятельность организации.

При изменении учетной политики в новом году в пояснительной записке должна содержаться оценка в денежном выражении последствий изменения учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации. Организация должна представлять информацию с учетом требования представления числовых показателей минимум за два года.

Каждая организация самостоятельно определяет объем информации, приводимой в пояснительной записке, и форму подачи материала – в виде текста, таблиц, схем, диаграмм, и т.п., а действующие нормативные акты излагают лишь общие требования к ее содержанию. Кроме того, организация вправе самостоятельно определять периодичность представления пояснительной записки в составе бухгалтерской отчетности.

Пояснительную записку могут не составлять:

· субъекты малого предпринимательства, применяющие в соответствии с законодательством Российской Федерации упрощение систему налогообложения, учета и отчетности и не обязанные (обязанные) проводить независимую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации;

· общественные организации (объединения), не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

Процесс составления пояснительной записки можно условно разделить на три основных этапа:

1) анализ требований к содержанию записки, установленный действующими нормативными актами;

2) выбор необходимых разделов (информационных блоков) записки; сбор, обработка и редактирование информации для включения в соответствующие разделы; выбор формы подачи информации, подготовка графического материала;

3) составление и подписание окончательного варианта записки; утверждение ее в составе годовой отчетности высшим органом управления организацией.

Кроме пояснительной записки и вспомогательных форм отчетности в состав пояснений также должны быть включены расшифровки и комментарии по отдельным формам бухгалтерской отчетности. В настоящее время организациям предоставлено право самостоятельно выбирать способ формирования пояснений: они могут включаться как непосредственно в формы отчетности, так и в виде отдельных расшифровок и пояснений.

Варианты раскрытия информации в бухгалтерской отчетности:

· Информация, включаемая в формы отчетности, представляется в детализированном виде. При этом организация должна раскрывать детализированную информацию по существенным статьям отчетности в пояснительной записке;

· организация использует формы отчетности, разработанные самостоятельно на основе предложенных отчетных таблиц. Допускается раскрытие близких по экономическому содержанию статей в объединенном виде, например статей краткосрочной дебиторской задолженности (строки 231–235 баланса) в рамках группы статей «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» (строка 230). При этом пояснения оформляются в следующем виде: составляются комментарии к отдельным статьям отчетности. Таблицы, входящие в приложение к бухгалтерскому балансу, могут быть представлены в виде отдельных отчетных форм (расшифровок статей бухгалтерского баланса). Комментарии по отдельным статьям основных форм (бухгалтерского баланса и отчета о прибылях и убытках), а также по вспомогательным формам отчетности включаются в отдельно формируемый раздел пояснений «Расшифровка показателей бухгалтерской отчетности».

Все коммерческие организации (за исключением кредитных) обязаны представлять в пояснительной записке информацию для обеспечения сопоставимости данных за отчетный и предшествующий ему годы. Акционерные общества (кроме кредитных организаций) заполняют в пояснительной записке подраздел «Доход на акцию». Пояснительная записка входит и в состав годового консолидированного (сводного) бухгалтерского отчета. Акционерные общества (кроме кредитных организаций) в случае наличия дочерних (зависимых) обществ при составлении сводной бухгалтерской отчетности обязаны в пояснительной записке предоставлять информацию об аффилированных лицах.

Организации (кроме кредитных), имеющие дочерние (зависимые) общества, обязаны представлять в пояснительной записке данные о важнейших отчетных показателях по видам деятельности и географическим рынкам сбыта. Под прекращением деятельности следует понимать реорганизацию предприятия, в результате которой появляется одна или несколько новых организаций; прекращение какого-либо вида деятельности или полное прекращение деятельности организации (например в случае ее продажи).

Если руководителем утверждена специальная программа прекращения деятельности организации, то в бухгалтерском учете отражаются операции по созданию специального резерва на потери от прекращения деятельности, списанию расходов, связанных с прекращением деятельности, за счет средств резерва и другие операции, связанные с прекращением деятельности (например, операции по имущества).

Информация о прекращаемой деятельности обязательно расшифровывается в пояснительной записке.

3. Составление и оформление служебных документовДля составления служебных документов используется бумага форматов А4 (210 х 297) и А5 (148 х 210). Составление документов на бумаге произвольного формата не разрешается. Служебные документы оформляются на бланках учреждений и частных нотариусов. Бланки изготовляются согласно требованиям нормативной документации. Каждый вид документа должен иметь определенный комплекс реквизитов и стабильный порядок их размещения. Наименование вида документа (за исключением писем указывается на бланке). К каждому документу, который печатается на бумаге формата А4, независимо от его назначения, составляется заголовок, который должен быть максимально кратким, точно отображать содержание документа и отвечать на вопрос «О чем документ».

Заголовки не составляются к текстам телефонограмм, сообщений и к документам, которые печатаются на бумаге формата А5. Документ адресуется учреждению, ее структурному подразделу или конкретному должностному лицу. Наименование учреждения и его структурного подраздела, которым адресуется письмо, отмечаются в именительном падеже.

При адресовании документа руководителю учреждения или его заместителю наименования учреждения должно входить в состав наименования должности адресата. Почтовый адрес корреспондента указывается полностью после названия учреждения, которого присылается документ. При адресовании документа гражданину сначала отмечается почтовый адрес, а потом инициалы и фамилия получателя.

Датой документа является дата его подписания или утверждение. Дата на документе проставляется тремя парами арабских цифр (10.12.93), которые разделяются точками. Если начальный номер месяца или числа состоит из одной цифры, то перед ними относится нуль. Допускается также такая последовательность написания даты: год, потом месяц и число месяца. В текстах документов, которые содержат ведомости финансового характера, допускается применение словесно-цифрового способа оформления дат: 15 января 1994 г. Если документ составлен не на бланке, дата проставляется ниже подписи, по левую сторону.

В состав подписи входят: наименование должности лица, которое подписывает документ (полное, если документ оформлен не на бланке, и сокращенное – на документе, составленному на бланке), личная подпись и ее расшифровка. При подписании документов, составленных комиссией, отмечаются не должности лиц, которые составили документ, а распределение обязанностей в составе комиссии. В случаях, предусмотренных действующих законодательством, свою подпись на документах нотариус скрепляет соответствующей печатью. Отражение печати проставляется таким образом, чтобы он охватывал часть наименования должности лица, которое подписало документ.

Если документ имеет приложения, полное название которых приводится в его тексте, то в приложении следует указать лишь количество листов и число экземпляров. Если документ имеет приложения, которые не упоминаются в тексте, то их наименование необходимо пересчитать после текста с указанием количества листов в каждом приложении и количестве экземпляров, например: «Приложение: дубликат договора-купли продажи на 2 арк. В 1 прим.» При ответе на запрос необходимо делать ссылку на номер документа-запроса. На документах, которые выполнены, проставляется отметка о выполнении, которая размещается на нижнем поле первого листа или на обороте первого листа документа и включает в себя короткую справку о выполнении (если отсутствующий документ, который свидетельствует о выполнении), а также слова «К делу» и номер дела (наряда), в которое должен быть подшит выполненный документ. На исходящем документе проставляется номер, который отвечает порядковому номеру по журналу регистрации исходящих документов и номеру дела (наряда), в котором будет сохраняться экземпляр исходящего документа.

Корреспонденция присылается адресатам по почте или передается нарочным. В последнем случае она вручается адресату под расписку в разносной книге. Выдача дубликатов документов производится в порядке, предусмотренном Инструкцией о порядке совершения нотариальных действий нотариусами Украины.

Составление служебных документов занимает значительную часть рабочего времени сотрудников управленческого аппарата и требует больших усилий. Чтобы составить полноценный документ прежде всего надо хорошо знать освещаемый в документе вопрос и владеть достаточной информацией.

Приступая к составлению документа, руководствуются следующими правилами:

Во-первых, уточняются целесообразность, цель документа и круг вопросов, подлежащих разрешению. Это позволяет правильно выбрать для фиксации управленческого решения вид документа, его форму, во многом определяющие стиль и характер изложения текста.

Во-вторых, необходимо изучить законодательные акты, решения правительства, ведомственные нормативные акты, регулирующие порядок решения вопросов такого типа. Это самый главный этап, показывающий профессиональные знания готовящего документ, особенно, если подобный вопрос решается составителем впервые. Знание законодательно-нормативных актов обеспечит соответствие содержания документа компетенции данного учреждения, правильный выбор адресата для решения вопроса, грамотную его постановку.

Сегодня при наличии соответствующих электронных баз данных, содержащих полнотекстовый набор законодательных, нормативных актов по направлению деятельности организации (фирмы), провести такую предварительную подготовку нетрудно.

При составлении распорядительных документов, например, приказов, следует, кроме того, изучить ранее изданные распорядительные документы как вышестоящей, так и своей организации, чтобы избежать противоречия с ними и дублирования, заострить внимание на нерешенных сторонах проблемы. Этот этап подготовки документа также легче провести, имея в памяти компьютера тексты распорядительных документов.

Затем приступают к сбору информации по существу поставленного в документе конкретного вопроса. Для этого могут быть привлечены справой, отчеты, докладные записки, акты, письма и т.д., как имеющиеся на бумаге, так и находящиеся в памяти компьютера.

Зная на основании законодательно-нормативных актов, как решаются подобные вопросы и собрав всю необходимую информацию, составляют проект документа. При этом используют трафаретные тексты, наборы стандартных фраз и выражений.

Проект документа редактируется и согласовывается. Последний этап окончательное оформление и подписание документа.

В практике документирования сломились общие требования, предъявляемые к текстам документов. Прежде всего, следует помнить, что служебный документ призван побудить к какому-либо действию, убедить. Это достигается аргументированностью и логичностью приводимых фактов и доводов. Формулировки в служебном документе должны быть безупречны в юридическом отношении.

Важнейшими являются требования достоверности и объективности, максимальной краткости документа при полноте информации, точности, исключающей возможность двоякого понимания текста.

Под достоверностью информации понимается отражение фактического состояния дела, непредвзятое описание и оценка событий.

Полнота информации предполагает, что в документе изложена вся информация, необходимая для решения вопроса, поставленного в документе. Именно неполнота информации чаще всего заставляет запрашивать недостающие сведения, Порождает переписку и задерживает решение вопроса.

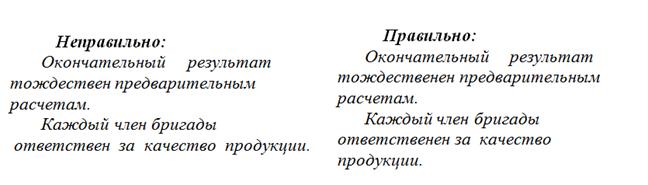

Точность, правильность понимания информации, изложенной в документе, предопределяются краткостью и ясностью изложения.

Четкость изложения обеспечивает однозначность понимания документа, адекватность восприятия текста автором и адресатом, что является одним из основных условий управленческой деятельности. Неточно понятый распорядительный документ, письмо и т.д. могут привести к нежелательным последствиям.

Краткость достигается, прежде всего, отбором необходимой и достоверной информации, исключением повторений и излишних подробностей. Каждое слово в тексте документа должно нести смысловую нагрузку.

Достичь ясности в изложении помогают тщательный подбор слов, правильная композиционная структура текста, продуманность формулировок и прямой порядок слов в предложении, когда сказуемое следует за подлежащим, определение стоит перед определяемым словом. Но в тех случаях, когда смысловая нагрузка падает на действие, используется обратный порядок слое.

Если поводом для создания, какого либо документа послужил другой документ или доказательством служат сведения из другого документа, в тексте приводятся полные его данные, т.е. указываются вид документа, наименование организации – автора, дата документа, регистрационный номер документа и заголовок к тексту.

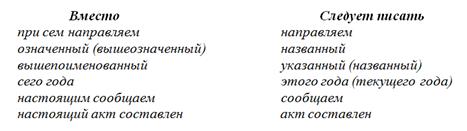

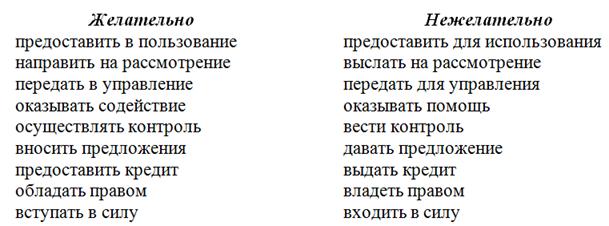

К особенностям делового стиля относится широкое применение устойчивых языковых формул – языковых оборотов, используемых в неизменном виде. Они вызваны, прежде всего, повторяемостью управленческих ситуаций и сравнительной ограниченностью деловой речи. Наборы таких стандартных фраз и выражений используются при составлении актов, справок и других информационно-справочных документов. В деловой переписке, особенно с иностранными корреспондентами, также принято использовать устойчивые фразеологические обороты, что помогает при переводе на другой язык. При использовании компьютера эти стандартные фразы и выражения вводятся в память машины. Устойчивые словосочетания (языковые формулы) обеспечивают однозначность понимания текста, сокращают время на его подготовку и восприятие получателем.

Для стиля служебных документов характерно также употребление устойчивых словосочетаний, т. к. в деловой документации большинство слов употребляется только с одним или ограниченной группой слов.

В распорядительных документах, издаваемых на принципах коллегиальности, используется форма изложения от 3-го лица единственного числа. В совместных документах текст излагается от 1-го лица множественного лица.

В протоколах используется форма изложения текст от 3-го лица множественного лица, а запись выступлений ведется от 3-го лица единственного числа.

Широкое распространение в служебных документах получило применение сокращенных слов и словосочетаний, что уменьшает объемы документов и ускоряет восприятие информации.

Документы делятся в зависимости от количества затронутых в них вопросов на простые и сложные. Простые, т.е. содержащие один вопрос документы значительно легче в обработке (регистрация, постановка на контроль, формирование в дела), направлении на исполнение. Сложные документы чаще всего касаются нескольких самостоятельных вопросов и исполнителей или даже разных структурных подразделений. С них приходится снимать копии или устанавливать очередность исполнения. Их обработка вызывает некоторые трудности (при регистрации вносится несколько вопросов, при постановке на контроль выделяется каждый вопрос и т.д.). Сложно решить вопрос о помещении такого документа в дело. Поэтому при составлении наиболее многочисленных видов информационно-справочных документов (письма, докладные записки, справки) рекомендуется включать в них по одному вопросу. Протоколы, приказы, постановления обычно бывают сложными по держанию. Они формируются в отдельные дела, на обложках которых содержание не раскрывается, а указываются лишь вид документа и дата.

Для лучшего восприятия документа его текст делится на абзацы – простейшие компоненты текста, состоящие из одной или нескольких фраз (предложений) и характеризующиеся единством и относительной законченностью содержания. Обычно абзац содержит не более двух – трех предложений. С абзаца начинается каждая новая мысль. Подобный прием помогает вдуматься в содержание документа, сделать небольшие остановки при чтении документа.

Тексты документов сложных, больших по объему (обзоры, отчеты, справки и т.д.) разделяются на части: разделы, подразделы, пункты, подпункты, которые нумеруются арабскими цифрами.

Структура текста отдельных видов документов может быть предопределена нормативными актами, в которых указывается, из каких частей документ состоит. Так, например, составляется должностная инструкция, положение о структурном подразделении.

Процесс управления состоит из выполнения ряда функций, решения определенного круга задач, нередко порождаемых однотипными ситуациями, которые вызывают появление однотипных документов. Это явилось основанием для унификации текстов документов. Унифицированный текст управленческого документа может быть представлен в виде трафарета, анкеты, таблицы.

Под трафаретом понимают заранее отпечатанный текст с унифицированной постоянной информацией и пропусками для заполнения перечной информацией, которая характеризует конфетную ситуацию, отражаемую данным документом.

Наибольшая повторяемость текстов встречается в документах, направляемых в адрес подведомственных организаций, институтов, служб или однородных фирм.

Трафаретные тексты могут быть разработаны во всех отраслях деятельности, причем как в пределах одного предприятия, учреждения, фирмы, так и системы однородных предприятий или учреждений, организаций одного ведомства или группы однородных учреждений и предприятий разных ведомств.

Первичные бухгалтерские документы выполняются, как правило, на унифицированных бланках, при их составлении лишь вписываются (заполняются) части текста. К их заполнению нормативные акты предъявляют особые требования.

Записи в первичных финансовых документах производятся чернилами, пастой шариковой ручки, химическим карандашом или при помощи пишущих машин и средств механизации. Свободные строки прочеркиваются.

Информация в первичных документах фиксируется как в виде текста, так и в цифровой форме. В отличие от документов других систем документации, в бухгалтерских документах подчистки и недоговоренные исправления не допускаются. Если допущена ошибка, то неправильный текст или сумма не замазываются, как это делается в обычных документах, а зачеркиваются одной чертой так, чтобы можно было прочитать зачеркнутое, и над зачеркнутым надписывается исправленный текст или сумма.

Затем исправление оговаривается надписью «исправлено» и подтверждается подписью лица, подписавшего документ, и датой исправления.

В первичных бухгалтерских документах показатели денежных сумм часто выражаются не только цифрами, но и чтобы избежать возможных ошибок, даются в словесном варианте.

Закончив составлять текст документа, к нему формулируют заголовок, являющийся обязательным элементом любых документов, выполняемых на формате А4, независимо от вида, содержания и назначения документа.

Заголовок составляется тем, кто готовил документ. Он размещается в левом верхнем углу документа под основными реквизитами. В одной строке заголовка должно быть не более 28 знаков. Заголовок печатается без кавычек, без кавычек и не подчеркивается. Наличие заголовка значительно облегчает обработку документа, так как, не читая всего текста, и получить представление о содержании и направить документ на исполнение.

Отметка о наличии приложения. Отдельные служебные документы имеют приложения. Такими приложениями могут стать любые документы, направляемые с сопроводительным письмом, поясняющим причину их отправки. К нормативным или распорядительным документам в качестве приложения даются документы, которые ими или утверждены или вводятся в действие.

Если приложения в тексте не названы, их наименование дается в отметке о приложениях с указанием количества листов и экземпляров в каждом приложении. При наличии нескольких приложений их нумеруют.

Если при направлении документа в несколько адресов, приложение направляется не всем адресатам, то в отметке о наличии приложений указывается, в какой адрес приложения посылаются

Если приложение сброшюровано, то количество листов не указывается.

Заключение

Конечно, в каждой организации складываются какие-то свои традиции в оформлении документов, но при этом следует добиваться, чтобы при всех различиях документ был четким, конкретным, доказательным, объективным, написанным с соблюдением правил стилистики и красиво оформленным, а его содержание отвечало требованиям деловой вежливости.

Деловой этикет требует, чтобы документы были достоверными, доказательными, объективными, убедительными. Точность в подборе фактов, оценка ситуации особенно необходима в документации, отражающей конфликтные моменты в сфере деловых отношений. Если, например, готовится отказ в просьбе, то он должен быть написан в доброжелательном тоне с убедительными объяснениями, чтобы оставалась возможность продолжения деловых отношений. Поэтому не следует начинать письмо с отказа, прежде необходимо объяснить, чем он вызван.

Хотя документы пишутся, как правило, в нейтральном тоне, сам стиль документа может быть расценен как доброжелательный или грубый, как вежливый или бестактный и т.п.

Нередко в документах за внешней нейтральностью тона проглядывается резкость, неуважение к адресату. Однако не следует впадать в другую крайность – соревноваться в чрезмерной вежливости. Неправильное представление о деловой вежливости приводит к появлению в документах выражений типа «Не откажете в любезности…»; «Будьте так добры…» и т.д.

В деловых кругах развитых стран принято пользоваться пособиями по деловой документации, в которых выделяется специальный раздел, посвященный этикету и содержащий список особых идиом, придающих документу вежливый оттенок, но в силу своей формальности превратившийся в своеобразное «этикетное клише».

Едва ли возможен полный список рекомендуемых выражений. Как богат язык, так богаты и формы выражения вежливости, несмотря на сухость, официальность и жесткие стилистические рамки деловых документов. И дело заключается в изложении фактов и просьб, в аккуратности оформления и четкости стиля, наконец, даже в своеобразном деловом «церемониале», т.е. правилах составления, подписания, прохождения и реализации документов. Так, вряд ли адресат, даже находящийся в подчинении у авторов документа, с удовольствием воспримет письмо, в котором чувствуется пренебрежение к нему: «Направляем к вам доработанный проект устава… Просим рассмотреть и утвердить». Пренебрежение здесь проявляется в том, что авторы письма не допускают возможности, что документ может быть и не утвержден. В данном случае ошибка может быть устранена, если в письме после слов «Просим рассмотреть» добавить фразу «и в случае положительного решения…» либо исключить слово «рассмотреть», оставить просто: «Просим утвердить».

«Церемониал» рекомендуется соблюдать и в практике подписания деловых бумаг. Он заключается в необходимости соблюдения должностного уровня при подписании документов. В частности, ответ на письмо, подписанное директором, должен быть подписан также директором, а не его заместителем. Но ответ на письмо, подписанное заместителем директора, может быть подписан директором.

Неприятное впечатление от документа оставляет неаккуратность его оформления. Следует внимательно вычитывать документ, чтобы устранить возможные ошибки и описки. Нередко наблюдается неверное построение текста, несоразмерное расположение его частей, отсутствует разбивка по абзацам, что значительно затрудняет восприятие текста.

В служебных документах следует бороться с неправильным использованием слов и терминов, неуместных или неоправданным употреблением иностранных слов и т.д. Нужно помнить, что существуют официально установленные требования к оформлению документов. В частности, помимо тех требований, которые уже были названы, можно отметить следующие.

В документах, оформляемых на двух и более страницах, вторая и последующие страницы должны быть пронумерованы, причем на первой странице цифра «1» не ставится. Номера страниц должны проставляться посередине верхнего поля листа арабскими цифрами на расстоянии 10–15 мм от верхнего края.

Текст документов рекомендуется печатать через 1,5 интервала. Документы мелкого формата допускается печатать через один интервал. Если документы предполагается издать типографским способом, они печатаются через два интервала. Реквизиты, состоящие из нескольких строк, печатаются через один интервал. При этом составные части наименования адресата, грифа утверждения, отметки о наличии приложения, грифа согласования следует отделять друг от друга 1,5–2 межстрочными интервалами. А сами реквизиты отделяются друг от друга 2–4 межстрочными интервалами. Название вида документа печатают прописными буквами. Расшифровка подписи печатается на уровне последней строки наименования должности. Если документ подписывается несколькими лицами и их подписи располагаются одна под другой, наименование должностей и расшифровку подписей разделяют 2–4 межстрочных интервала.

Дата в служебных документах может оформляться любым из следующих способов: 20.05.95, или 20.05.95, или 20.05.1995. После цифр, обозначающих год, точка не ставится. В зависимости от назначения документа допускается приводить элементы даты в такой последовательности: год, месяц, день месяца. Допускается также словесно – цифровой способ оформления дат в актах, служебных письмах, приказах, протоколах, других документах, содержащих сведения финансового характера. Например: 17 января 1995 г. или 17.01.95.

Если в тексте используются цифры, то следует знать, как их записывать. Например, число 159000 в тексте документа выглядит так; 159 тыс. Однозначное число пишется словом, а не цифрой. Если однозначное число сопровождается единицей измерения, оно пишется словом; на одно изделие требуется три метра ткани. Многозначные числа записываются цифрами. Но если цифра стоит в начале предложения, ее следует писать словами.

Похожие работы

... 1994, 85 с. 18. РахманинЛ.В. Стилистика деловой речи и редактирование служебных документов. — М.: Высшая школа, 1988, 239 с. 19. СанкинаЛ.В., ВяловаЛ.М., Шатина Н.В. Современные правила оформления управленческих документов. — М.: УИЦ при Государственной налоговой инспекции по г. Москве, 1998, 91с. 20. Составление и оформление служебных документов. Практическое пособие для коммерческих фирм, ...

... служебного письма, составить акт, оформить протокол или написать отчет. Но чтобы правильно и быстро составить подобный текст, важно хотя бы в общих чертах знать особенности языка служебных документов и предъявляемые к нему требования. Невыполнение этих требований в лучшем случае затрудняет работу с документом, в худшем — лишает его практической и юридической значимости. Лингвисты единодушны в ...

;÷åíèÿ................................... 11 Использование штампов Текст служебного документа не спутаешь ни с каким другим текстом. Это говорит о том, что за годы существования служебной документации у неё выработался свой стиль, подчиняющийся определённым правилам, которые составной частью входят в деловой этикет. Специфическую «окраску» таким документам придаёт ...

... , графики, рисунка, фотографии, звуко- и видеозаписи. Документ изготавливается на специальном материале. II. Процедура составления и оформления распорядительных документов Процедуру составления и оформления распорядительного документа желательно описать в инструкции по делопроизводству. В ней излагаются последовательность работ над проектом документа и те требования, соблюдение которых ...

0 комментариев