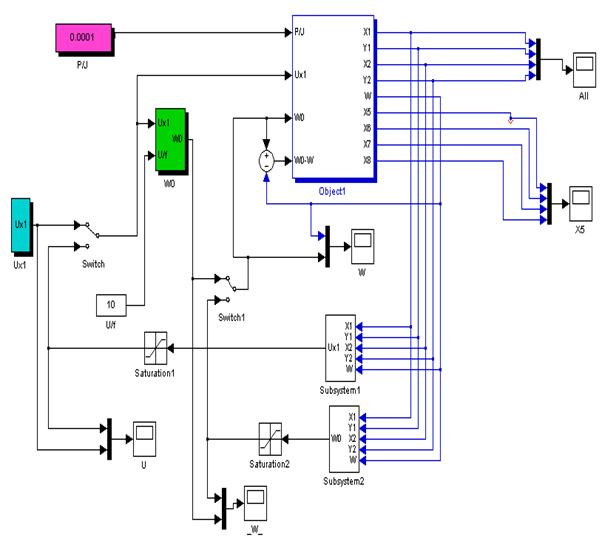

Навигация

Знаходимо спряжені змінні за формулами (12) – (13)

8127

знаков

0

таблиц

3

изображения

5. Знаходимо спряжені змінні за формулами (12) – (13).

Визначаємо наступні наближення до оптимального керування ![]() ,

,

![]()

в момент ![]() як розв’язки задачі (15) або (16):

як розв’язки задачі (15) або (16):

![]() ,

, ![]() .

.

7. Обчислюємо відповідну стратегії ![]() траєкторію

траєкторію

![]()

за формулами (4), (6):

![]() ,

, ![]() ,

, ![]() .

.

8. Знаходимо наступне наближення цільового функціонала

![]() за формулою (5).

за формулою (5).

9. Якщо ![]() , то переходимо до п. 10, інакше вважаємо, що

, то переходимо до п. 10, інакше вважаємо, що

![]() ,

, ![]() ,

, ![]() і переходимо до п. 13.

і переходимо до п. 13.

10. Перевіряємо, чи виконується задана точність обчислень. Якщо

![]() і

і ![]() ,

,

то переходимо до п. 13, інакше – до п. 11.

11. Позначаємо

![]() ,

, ![]() ,

, ![]() .

.

12. Виконуємо наступний крок ітераційного методу – п. 5.

13. Позначаємо

![]() ,

, ![]() ,

, ![]() – розв’язок, отриманий із кроком розбиття

– розв’язок, отриманий із кроком розбиття ![]() .

.

1 Якщо крок ![]() не ділився, то переходимо до п. 15, інакше – до п. 1

не ділився, то переходимо до п. 15, інакше – до п. 1

15. Ділимо крок

![]() . Тоді

. Тоді ![]() і переходимо до п. 2 при

і переходимо до п. 2 при ![]() .

.

1 Перевіряємо задану точність. Якщо

![]() і

і ![]() ,

,

то переходимо до п. 18, інакше переходимо до п. 17.

17. Позначаємо

![]() ,

, ![]() ,

, ![]() ,

, ![]() , і переходимо до п. 15 – наступного кроку подвійного перерахування.

, і переходимо до п. 15 – наступного кроку подвійного перерахування.

18. ![]() ,

, ![]() ,

, ![]() – розв’язок задачі.

– розв’язок задачі.

Кінець алгоритму.

3. Оптимальне стохастичне керування: формулювання із зовнішнім інтеграломРозглянемо відображення ![]() , що задане формулою

, що задане формулою

![]() , (17)

, (17)

за таких припущень:

параметр ![]() приймає значення з вимірного простору

приймає значення з вимірного простору ![]() . Для будь-якої фіксованої пари

. Для будь-якої фіксованої пари ![]() задана ймовірнісна міра

задана ймовірнісна міра ![]() на просторі

на просторі ![]() , а символ

, а символ ![]() у формулі (12) означає зовнішній інтеграл відносно цієї міри. Отже,

у формулі (12) означає зовнішній інтеграл відносно цієї міри. Отже,

![]() ;

;

функції ![]() і

і ![]() відображують множину

відображують множину ![]() відповідно в множини

відповідно в множини ![]() і

і ![]() , тобто

, тобто ![]() ,

, ![]() ;

;

скаляр ![]() додатний.

додатний.

Формули (1), (6) є окремими випадками відображення ![]() з (12). Очевидно, що відображення (1) для детермінованої задачі випливає з (12), якщо множина

з (12). Очевидно, що відображення (1) для детермінованої задачі випливає з (12), якщо множина ![]() складається з єдиного елемента, а відображення (6) (для стохастичної задачі зі зліченним простором збурень) відповідає випадку, коли множина

складається з єдиного елемента, а відображення (6) (для стохастичної задачі зі зліченним простором збурень) відповідає випадку, коли множина ![]() зліченна, а

зліченна, а ![]() є

є ![]() -алгеброю, складеною із всіх підмножин

-алгеброю, складеною із всіх підмножин ![]() .

.

Очевидно, що відображення ![]() з (12) задовольняє припущенню монотонності. Якщо на множини

з (12) задовольняє припущенню монотонності. Якщо на множини ![]() ,

, ![]() і функції

і функції ![]() ,

, ![]() і

і ![]() накласти вимоги вимірності, то витрати за

накласти вимоги вимірності, то витрати за ![]() кроків

кроків ![]() можна визначити в термінах звичайного інтегрування для будь-якої стратегії

можна визначити в термінах звичайного інтегрування для будь-якої стратегії ![]() , для якої функції

, для якої функції ![]() ,

, ![]() вимірні.

вимірні.

Для початкового стану ![]() і стратегії

і стратегії ![]() ймовірнісні міри

ймовірнісні міри

![]() , ...,

, ..., ![]()

у сукупності із системою рівнянь

![]() ,

, ![]() (18)

(18)

визначають єдину міру ![]() на

на ![]() -кратному прямому добутку

-кратному прямому добутку ![]() копій простору

копій простору ![]() . У випадку, якщо

. У випадку, якщо ![]() ,

, ![]() , і виконується одна з умов

, і виконується одна з умов

або

або

,

,

то функція витрат за ![]() кроків, що відповідає вимірній стратегії

кроків, що відповідає вимірній стратегії ![]() , приводиться до звичайного вигляду

, приводиться до звичайного вигляду![]() ,

,

де стани ![]() ,

, ![]() виражено як функції змінних

виражено як функції змінних ![]() , ...,

, ..., ![]() за допомогою рівнянь (13) та початкового стану

за допомогою рівнянь (13) та початкового стану ![]() .

.

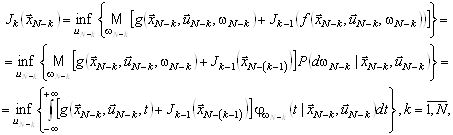

Рекурентне співвідношення методу динамічного програмування для розв’язання багатоетапних задач оптимального стохастичного керування зі скінченним горизонтом можна записати так:

![]() ,

, ![]() ,

,

де ![]() – щільність розподілу величини

– щільність розподілу величини ![]() .

.

Розглянемо відображення ![]() , що задане формулою

, що задане формулою

![]() , (19)

, (19)

за припущення, що параметр ![]() приймає значення зі зліченної множини

приймає значення зі зліченної множини ![]() відповідно до заданого розподілу ймовірностей, що залежать від стану

відповідно до заданого розподілу ймовірностей, що залежать від стану ![]() і керування

і керування ![]() . Вважатимемо також, що

. Вважатимемо також, що ![]() ,

, ![]() ,

, ![]() ,

, ![]() . Тоді відображення

. Тоді відображення ![]() з формули (14) задовольняє припущенню монотонності.

з формули (14) задовольняє припущенню монотонності.

Якщо ![]() ,

, ![]() , то задача оптимального керування з мультиплікативним функціоналом витрат і скінченним горизонтом

, то задача оптимального керування з мультиплікативним функціоналом витрат і скінченним горизонтом ![]() матиме такий вигляд:

матиме такий вигляд:

, (20)

, (20)

![]() . (21)

. (21)

а відповідна задача з нескінченним горизонтом:

, (22)

, (22)

![]() . (23)

. (23)

Границя в (23) існує, якщо ![]() :

: ![]() або

або ![]() .

.

Самостійний інтерес становить задача з експоненціальною функцією витрат

,

,

![]() ,

,

де ![]() .

.

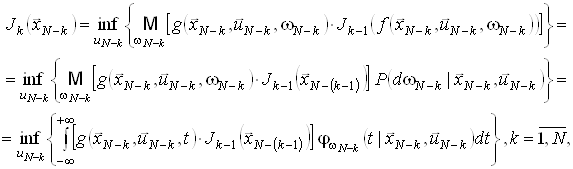

Для розв’язання багатоетапних задач оптимального стохастичного керування з мультиплікативним функціоналом витрат використовується таке рекурентне співвідношення алгоритму динамічного програмування:

![]() ,

, ![]() ,

,

де ![]() – щільність розподілу величини

– щільність розподілу величини ![]() .

.

Розглянемо задачу керування системою, у якій некерованими впливами є стратегії супротивника (або явища природи) ![]() ,

, ![]() , що обираються залежно від поточного стану

, що обираються залежно від поточного стану ![]() і керування

і керування ![]() . Вважатимемо, що припустимі стратегії супротивника приймають значення із множини

. Вважатимемо, що припустимі стратегії супротивника приймають значення із множини ![]() ,

, ![]() . Будемо обчислювати стратегію керування

. Будемо обчислювати стратегію керування ![]() , орієнтуючись на найгіршу поведінку супротивника. Розглянемо відображення

, орієнтуючись на найгіршу поведінку супротивника. Розглянемо відображення ![]() , задане формулою

, задане формулою

![]() ,

,

за таких припущень:

параметр ![]() приймає значення з деякої множини

приймає значення з деякої множини ![]() , а

, а ![]() – непуста підмножина

– непуста підмножина ![]() при будь-яких

при будь-яких ![]() ,

, ![]() ;

;

функції ![]() і

і ![]() відображують множину

відображують множину ![]() в множини

в множини ![]() та

та ![]() відповідно, тобто

відповідно, тобто ![]() ,

, ![]() ;

;

скаляр ![]() додатний.

додатний.

За таких умов припущення про монотонність для відображення ![]() має місце. Якщо при цьому

має місце. Якщо при цьому ![]() ,

, ![]() і

і ![]() для всіх

для всіх ![]() ,

, ![]() ,

, ![]() , то відповідну

, то відповідну ![]() -крокову задачу мінімаксного керування можна сформулювати так:

-крокову задачу мінімаксного керування можна сформулювати так:

, (17)

, (17)

![]() . (18)

. (18)

Задача з нескінченним горизонтом формулюється аналогічно:

, (24)

, (24)

![]() . (25)

. (25)

Границя у співвідношенні (25) існує при виконанні будь-якої з умов:

· ![]() ,

, ![]() ,

, ![]() ,

, ![]() ;

;

· ![]() ,

, ![]() ,

, ![]() ,

, ![]() ;

;

· ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() і деякого

і деякого ![]() .

.

Для розв’язання багатокрокових мінімаксних задач оптимального стохастичного керування рекурентне співвідношення алгоритму динамічного програмування використовується у такому вигляді:

![]() ,

, ![]() ,

,

,

,

![]() .

.

Похожие работы

... провести, то одержимо співвідношення . Це означає, що різним реалізаціям випадкового збурення для одного початкового стану відповідатимуть різні оптимальні стратегії керування . 4 Формальна постановка задачі оптимального стохастичного керування Розглянемо систему (2) із цільовим функціоналом (3). Надалі, якщо інше не обговорено спеціально, будемо вважати, що оптимальні керування на ...

... випадків, аварій, а з цим і простоїв на підприємстві, укріпити та створити культуру трудової діяльності. Виконання та розробка дипломного проекту “ Розробка дослідження системи керування електроприводом змінного струму дизель-потягу з використанням нейронних мереж ” відбувається за допомогою комп'ютера, тому питання охорони праці розглядаються щодо забезпечення здорових і безпечних умов роботи ...

... у формулу (2.11) і визначити наступний стан системи . Для зміненого стану знайти оптимальне управління , підставити у формулу (2.11) і так далі. Для і-гo стану , знайти і і т.д. [1]. 3. Оптимальний розподіл інвестицій, як задача динамічного програмування Інвестор виділяє кошти в розмірі умовних одиниць, котрі повинні бути розподілені між -підприємствами. Кожне і-те підприємство при і ...

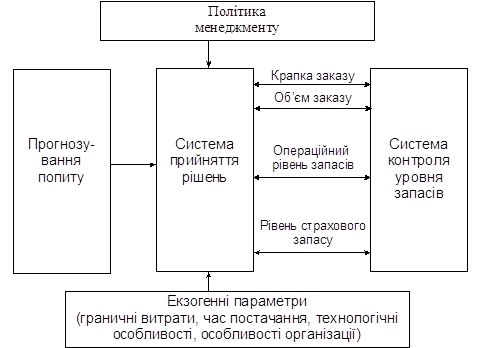

... груп за визначений період часу. За допомогою цих даних (статистичної вибірки) ми зможемо описати закон розподілу попиту, на основі якого в подальшому буде ґрунтуватись оптимальне використання складських приміщень. Масштабування даних – переведення з одиниць виміру «пляшки» в «ящики» для зручності розрахунків. Обчислення середніх значень попиту на товари за період та окремо по кожному виду. ...

0 комментариев