Навигация

Синтетический учет расчетов с покупателями и заказчиками

36223

знака

4

таблицы

1

изображение

2.1 Синтетический учет расчетов с покупателями и заказчиками

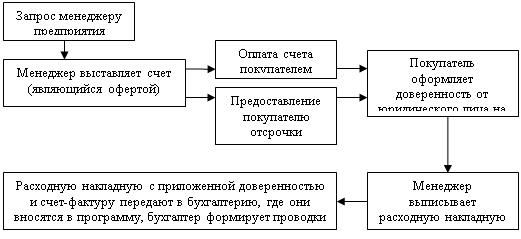

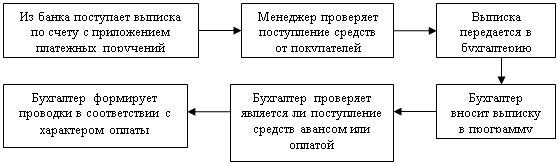

В соответствии с новым Планом счетов [7], учет расчетов с покупателями и заказчиками ведется на счете 62 "Расчеты с покупателями и заказчиками". На счете 62 также отражаются авансы полученные. Необходимо отметить, что в новом Плане счетов отсутствуют рекомендации по перечню субсчетов, открываемых к счету 62. При этом закреплено требование (перенесенное из прежней Инструкции по применению Плана счетов) об организации аналитического учета по счету 62 "Расчеты с покупателями и заказчиками" по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

покупателям и заказчикам по не оплаченным в срок расчетным документам;

авансам полученным;

векселям, срок поступления денежных средств по которым не наступил;

векселям, дисконтированным (учтенным) в банках;

векселям, по которым денежные средства не поступили в срок.

Таким образом, очевидна необходимость открытия, как минимум, следующих субсчетов:

расчеты в порядке инкассо:

расчеты плановыми платежами;

авансы полученные;

векселя полученные.

На счете 62 должны отражаться следующие основные операции:

| Содержание операции | Дебет | Кредит |

| при авансовой системе оплаты продукции (работ, услуг): | ||

| на сумму полученного аванса под отгрузку продукции, выполнение работ или оказание услуг; | 51, 50, 52 | 62 |

| на сумму налога на добавленную стоимость по сумме полученного аванса; | 62 | 68 "НДС" |

| на сумму фактической себестоимости отгруженной продукции, выполненных работ или оказанных услуг; | 90-2 | 20, 23, 26 |

| на сумму задолженности покупателя или заказчика за проданные товары, работы или услуги; | 62 | 90-1 |

| на сумму НДС по всей сумме стоимости проданных товаров, работ или услуг; | 90-3 | 68 |

| (сторно) - на сумму восстановленного налога (ранее начисленного по сумме полученного аванса); | 62 | 68 |

| на сумму аванса, зачтенного в счет задолженности покупателя или заказчика; | 62 | 62 |

| на сумму денежных средств, поступивших на расчетный счет (в кассу, на валютный счет) организации в окончательный расчет | 51, 50, 52 | 62 |

В том случае, когда организация использует кассовый метод определения выручки от реализации, налог на добавленную стоимость в части неоплаченной поставки до поступления средств на расчетный счет или в кассу покупателя - продавца указывается на счете 76 "Расчеты с разными дебиторами и кредиторами".

| Содержание операции | Дебет | Кредит |

| при последующей оплате поставленной продукции, выполненных работ или оказанных услуг: | ||

| на сумму фактической себестоимости отгруженной продукции, выполненных работ или оказанных услуг; | 90-2 | 20 (23, 26 и т.д.) |

| на сумму задолженности покупателя или заказчика за проданные товары, работы или услуги; | 62 | 90-1 |

| на сумму НДС по сумме стоимости проданных товаров, работ или услуг; | 90-3 | 68 (76 - для организаций, определяющих выручку от реализации по мере оплаты) |

| на сумму денежных средств, поступивших на расчетный счет (в кассу, на валютный счет) в оплату поставленной продукции, выполненных работ или оказанных услуг. | 51 (50, 52) | 62 |

Кроме того, на счете 62 могут быть оформлены проводки:

| Содержание операции | Дебет | Кредит |

| на сумму стоимости отгруженной продукции, выполненных работ, оказанных услуг, не относящиеся к продуктам по обычным видам деятельности, а также на сумму стоимости прочего имущества организации, проданного покупателям; | 62 | 91 |

| на сумму дебиторской задолженности, списанной за счет резерва по сомнительных долгам (при наличии соответствующих условий и при соблюдении установленной процедуры); | 63 | 62 |

| на сумму номинала векселя, полученного в оплату продукции (работ, услуг). Окончательно сумма дебиторской задолженности списывается по поступлении денежных средств в оплату векселя или по индоссированию (передаче) векселя третьей стороне. | 62 | 62 |

Кроме счета 62 при расчетах с покупателями и заказчиками может использоваться счет 76. Порядок использования счета 76 в Инструкции по применению нового Плана счетов более детализирован, а количество операций - существенно расширено. К расчетам с покупателями и заказчиками непосредственное отношение имеет использование субсчета "Расчеты по претензиям". Наиболее широко этот субсчет используется при расчетах с поставщиками, подрядчиками, транспортными, кредитными организациям и т.п. С покупателями и заказчиками данный субсчет применяется только по штрафам, пеням, неустойкам, взыскиваемым за несоблюдение договорных обязательств. Обращаем внимание на то, что обязательным условием для отражения сумм финансовых санкций в бухгалтерском учете является их признание плательщиками или факт присуждения этих санкций судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются).

| Содержание операции | Дебет | Кредит |

| суммы финансовых санкций | 76 | 91 |

| поступление денежных средств в погашение задолженности по финансовым санкциям | 51, 50, 52 | 76 |

В Инструкции по применению нового Плана счетов имеется, оговорка, что суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых они были приняты на учет по дебету счета 76. Однако указанное выше условие, при котором такие суммы принимаются к учету, практически исключает возникновение подобной ситуации.

Похожие работы

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

0 комментариев