Навигация

Влияние изменения однодневного объема продаж на изменение дебиторской задолженности

74304

знака

2

таблицы

6

изображений

1. Влияние изменения однодневного объема продаж на изменение дебиторской задолженности

ДЗv = V1/360-V0/360*t0=466.1 руб.

2. Влияние изменения продолжительности оборота дебиторской задолженности на изменение дебиторской задолженности.

ДЗt = (t1-t0) V1/360=-226.2 руб.

Из расчета видим, что дебиторская задолженность за отчетный период возросла и стала равной 239.9 тыс. руб. Изменение однодневного объема продаж привело к увеличению дебиторской задолженности на 466.1 тыс. руб. Изменение продолжительности оборота дебиторской задолженности привело к уменьшению дебиторской задолженности на 226.2 тыс.руб.

3.2 Компьютеризация расчетов с покупателями и заказчиками

Новый подход к организации бухгалтерского учета при комплексной его механизации в условиях использования электронно-вычислительных машин (ЭВМ) выявил новые формы бухгалтерского учета - автоматизированные.

В основу комплексной механизации (автоматизации) бухгалтерского учета заложен принцип непрерывности обработки учетной информации на вычислительной установке при полном охвате механизацией всех учетных операций.

Основным элементом комплексной механизации бухгалтерского учета является разработка и использование единой номенклатуры кодов, которые удовлетворили бы потребности всех звеньев учетной работы. Эти коды обеспечивают прохождение потока информации от первичного документа до машинограмм, т.е. учетных регистров.

Важное значение придается разработке и правильному применению кодов синтетических счетов и объектов их аналитического учета. Как правило, коды содержат семь знаков. Первые 2 знака кода означают номер синтетического счета в соответствии с планом счетов бухгалтерского учета. Третий знак означает субсчет или другой высший групповой знак аналитического учета и код аналитического учета первого порядка. Четвертый, пятый, шестой и седьмой знаки детализируют объекты аналитического учета.

Создание и внедрение в практику учета ЭВМ привело к разработке новой формы бухгалтерского учета - таблично-автоматизированной. При этой форме осуществляется полной автоматизации сбора, передачи, систематизации и обработки информации.

При таблично-автоматизированной форме бухгалтерского учета на основе одновременного введения и многоразового использования первичной информации, а также программное группирование дебетовых и кредитовых оборотов по счетам на основе метода двойной записи; проводится автоматизация логических операций бухгалтерского учета; решаются задачи бухгалтерского учета в двух режимах - регламентом и запрашиваемым; выходную информацию получают в виде печатных регистров, видеограмм, а также существует возможность расшифровки результативных показателей по запросам пользователей.

Автоматизация повышает не только качество учета, но и качество бизнеса предприятия. Поэтому выбор средств автоматизации осуществляется заинтересованными специалистами - бухгалтером и руководителем предприятия.

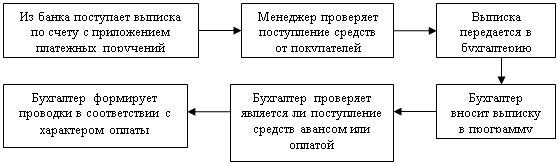

Для проведения учета, контроля и аудита расчетов с организациями и предприятиями в главном меню предусмотрен режим "Учет расчетных операций". Данная задача предназначена для расчетов с разными дебиторами и кредиторами.

При выборе функции "Лицевой счет" на экран выводится информация по каждому отдельному объекту расчетов, т.е. по предприятию, организации.

Бухгалтер анализирует каждый объект, проверяет достоверность данных и дает предложение по выявленным недостачам.

Для обобщения информации в целом по предприятию, на АРМБ формируется "Ведомость расчетов по счету 36" По данным этой ведомости бухгалтер определяет состояние расчетов на определенную дату по каждому объекту и в разрезе аналитического учета.

На предприятии ООО "Современная кровля" используется специально разработанная программа для ведения бухгалтерского учета.

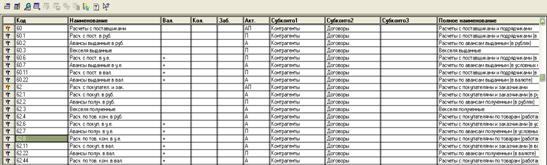

Аналитический учет организован следующим образом. Аналитика по счету в целом ведется по покупателям и заказчикам (субконто "Контрагенты") и основанию расчетов (субконто "Договоры"). Каждый покупатель (заказчик) - элемент справочника "Контрагенты". Каждое основание расчетов - элемент справочника "Договоры".

Рис.3.5 Организация аналитического учета в 1С 7.7

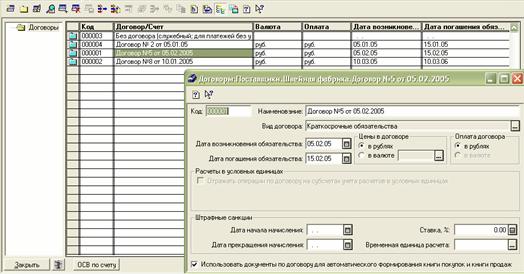

Такая настройка плана счетов типовой конфигурации полностью соответствует требованиям Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Разделение задолженности на краткосрочную и долгосрочную осуществляется в справочнике "Договоры".

Рис.3.6 Организация аналитического учета по договорам в 1С 7.7

В данном справочнике хранится информация о счетах на оплату, выставленных контрагенту, счетах на оплату, полученных от контрагента и договорах длительного действия с контрагентом. Реквизиты "Дата возникновения обязательства" и "Дата погашения обязательства" используются для разделения задолженности на долгосрочную, краткосрочную и просроченную задолженность при составлении регламентированной отчетности. Вид договора указывается для того, чтобы в специализированных отчетах можно было сгруппировать информацию о расчетах с контрагентами по видам.

Регистрами синтетического и аналитического учета при организации работы в 1С могут быть: журналы ордера (в том числе и по субконто) по счетам 62,76 и т.п., карточки счетов и субконто, оборотно-сальдовые ведомости и т.д., сформированные с различной степенью детализации.

Настроенность системы направлена не только на специфику данного предприятия, но и на возможные изменения в законодательстве.

Для бухгалтерии переход к рыночным отношениям означает повышение требований к объему, качеству и оперативности работы. Повышаются требования к автоматизированным системам (это и возможность предоставления данных для финансового анализа, и расширения возможностей бухгалтерского делопроизводства и документооборота, и системы сводного учета и отчетности для многопрофильных объединений, а также системы, позволяющей автоматизировать финансово - хозяйственную деятельность и планирование.

"1С: Бухгалтерия" - это универсальная бухгалтерская программа, которая работает в двух основных режимах - режиме ведения бухгалтерского учета и режиме конфигуратора.

3.3 Основные направления совершенствования учета расчетов с покупателями и заказчиками и управления дебиторской задолженностью предприятия

Среди выявленных слабых сторон в организации учета расчетов с покупателями и заказчиками в ООО "Современная кровля" можно отметить следующие:

Ослабленный контроль за деятельностью бухгалтерии со стороны руководства предприятия.

Несвоевременное выставление счетов фактур покупателю (должен быть выставлен в течение 5 дней с момента отгрузки товара).

Недостаточность контроля со стороны, как главного бухгалтера предприятия, так и руководителя, приводящая к ошибкам зачисления поступивших средств и путанице при платежах третьих лиц.

Несвоевременно проводится инвентаризация расчетов, хотя это и предусмотрено учетной политикой предприятия, что не способствует своевременному выявлению просроченной задолженности и принятию мер к ее погашению.

Невыполнение правила проверки документов (сводных, платежных, отчетности и др.), подготавливаемых бухгалтерией, самими работниками бухгалтерии, т.е. после составления документа одним работником бухгалтерии другой не проверяет полностью этот документ.

Несвоевременно предоставляется в бухгалтерию документация со стороны отдела продаж, что способствует росту числа ошибок в учете.

На основании проведенного анализа и выявленных недостатков, можно определить следующие направления совершенствования учета расчетов с покупателями и заказчиками:

1. Обязательная внутренняя проверка документов. При которой качество подготовки и достоверность документов значительно возрастает. Кроме того, при этом повышается взаимозаменяемость работников бухгалтерии и значительно сокращается время на последующее исправление недостатков, которые могут быть выявлены сторонними проверяющими в уже представленных им отчетных документах.

2. Большое значение для устранения недостатков в учете ООО "Современная Кровля" имеет правильная организация внутреннего документооборота, который должен устанавливаться приказом руководителя. Для этого необходимо четко и наглядно наладить учет поступления в бухгалтерию документов.

Похожие работы

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

... : поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской проверки учета расчетов с дебиторами и кредиторами ...

0 комментариев