Навигация

Создание комиссии по работе с дебиторской задолженностью, в обязанности которой будет входить проведение регулярных сверок расчетов с покупателями

74304

знака

2

таблицы

6

изображений

3. Создание комиссии по работе с дебиторской задолженностью, в обязанности которой будет входить проведение регулярных сверок расчетов с покупателями.

4.Производить анализ дебиторской и кредиторской задолженности по каждому поставщику и покупателю, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принять меры к ее взысканию.

5. Следить постоянно за соотношением дебиторской и кредиторской задолженности, потому что преобладание дебиторской задолженности создаст угрозу финансовой устойчивости предприятия и сделает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия.

6. Организовать систему аналитического учета дебиторской задолженности не только по срокам, но и по размерам, местонахождению юридических лиц, физических лиц и предлагаемых условий оплаты.

Вышеизложенное будет способствовать совершенствованию организации расчетов, снижению дебиторской задолженности и укреплению финансового состояния ООО "Современная кровля".

Заключение

Выпускная квалификационная работа на тему "Бухгалтерский учет расчетов с покупателями и заказчиками" построена по материалам ООО "Современная кровля". На примере этого предприятия исследован порядок ведения бухгалтерского учета расчетов за товары и услуги с покупателями и заказчиками. В результате проведенной работы установлено, что бухгалтерский учет ООО "Современная кровля" ведется согласно Закона "О бухгалтерском учете", учетной политике, принятой на предприятии, Положению о бухгалтерском учете и отчетности, инструктивным материалам. На данном предприятии применяется компьютеризированный учет в бухгалтерской программе 1С Предприятие 7.7.

Данный участок учёта был выбран в связи с тем, что полнота, своевременность и достоверность отражения расчетов является одним из оценочных показателей, определяющих качество работы предприятия. По ходу выпускной квалификационной работы произведено изучение порядка ведения расчетов с покупателями и заказчиками на конкретном предприятии, рассмотрение различных аспектов, касающихся данного раздела учета.

В соответствии с теоретическими исследованиями, проведенными в первой главе, расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, или на увеличение расходов у некоммерческой организации либо на уменьшение финансирования (фондов) у бюджетной организации.

Дебиторская задолженность показывается в бухгалтерском балансе на конец отчетного года за вычетом сумм резерва сомнительных долгов.

В бухгалтерском балансе сумма образованного резерва сомнительных долгов отдельно не показывается. На эту сумму уменьшаются соответствующие показатели баланса, содержащие информацию о дебиторской задолженности, по которой создан резерв.

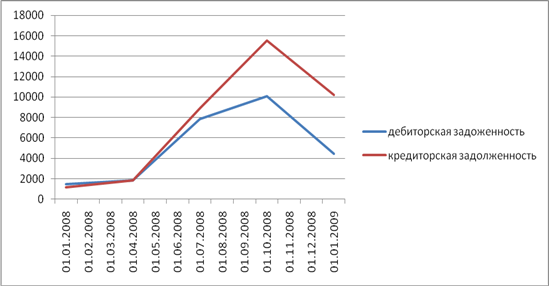

Состояние дебиторской задолженности, ее размеры и качество оказывают сильное влияние на финансовое состояние предприятий.

Рассмотрев порядок ведения расчетов с покупателями и заказчиками на ООО "Современная Кровля" видно, что операции совершаются в соответствии с действующим законодательством, а так же достоверно отражаются в бухгалтерской отчетности.

Проведенный анализ расчетов с покупателями и заказчиками на ООО "Современная кровля" позволил сделать вывод об имеющейся дебиторской задолженности предприятия.

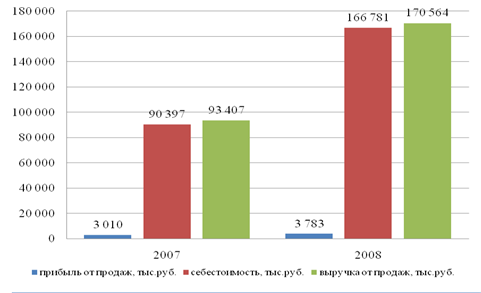

Состояние расчетов с покупателями по сравнению с соответствующим периодом прошлого года ухудшилось. На 27 дней увеличился средний срок погашения дебиторской задолженности, который составляет 168 дней. Доля дебиторской задолженности в общем, объеме оборотных средств за год возросла на 5,4 %.

Очень важная проблема, которая сложилась на ООО "Современная кровля" - это проблема ликвидации дебиторской задолженности. Повальные неплатежи, продолжающийся тяжелый экономический кризис, являются первоначальной причиной этой проблемы. Но и это далеко не все предпосылки, создающие проблему роста дебиторской задолженности.

Так же из проведенного анализа выявлено, что предприятие имеет несколько слабых сторон таких как: несвоевременное выставление счетов-фактур, проведение инвентаризации, недостаточность контроля по поступившим денежным средствам.

Из всего этого можно сделать вывод, что если в бухгалтерию будут своевременно предоставлены документы по совершенным сделкам, то бухгалтер сможет без труда определить размер дебиторской о кредиторской задолженности по каждому поставщику и покупателю, а так же по срокам её образования.

Таким образом, можно сформулировать следующие рекомендации по управлению дебиторской задолженностью для ООО "Современная кровля".

Осуществлять постоянный контроль за состоянием расчетов с покупателями. С целью уменьшения риска неуплаты одним или несколькими крупными покупателями расширять по возможности круг потребителей продукции. Следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и потребует привлечения дополнительных дорогостоящих источников финансирования.

Использовать предоставление скидок с договорной цены при досрочной оплате и формы досрочного погашения дебиторской задолженности. Разработать гибкую кредитную политику для покупателей и заказчиков.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Часть 1,2. Федеральный закон от 26 января 1996 г. № 14-ФЗ (с изм. и доп.).

2. Налоговый кодекс Российской Федерации. Часть первая. Федеральный закон от 31 июля 1998 г. № 146-ФЗ (с изм. и доп.)

3. Налоговый кодекс Российской Федерации. Часть вторая. Федеральный закон от 5 августа 2000 г. № 117-ФЗ (с изм. и доп.)

4. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп.)

5. Федеральный закон от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (с изм. и доп.)

6. Постановление Госкомстата РФ от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (с изм. и доп.)

7. Постановление Правительства РФ от 2 декабря 2000 г. N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" (с изм. и доп.)

8. Постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (с изм. и доп.)

9. Указ Президента РФ от 19 октября 1993 г. N 1662 "Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение" (с изм. и доп.)

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н) (с изм. и доп.)

11. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) (с изм. и доп.)

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (с изм. и доп.)

13. Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. N 49)

14. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2001. - 213 с.

15. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, перераб. и доп. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центр "МарТ", 2005. - 960с.

16. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия "Учебные пособия". - Ростов н/Д: Феникс, 2006. - 608с.

17. Богаченко В.М., Кириллова Н.А.3000 основных бухгалтерских проводок. "Феникс", 2003. - 70 с.

18. Богомолов А.М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет, N 5, 2004.

19. Брыкова Н.В. Основы бухгалтерского учета. Академия", 2003. - 130 с.

20. Глушков И.Е. Бухгалтерский учет на предприятиях различных форм собственности. - М.: КноРус, 2008. - 944 с.

21. Глушков И.Е. Бухгалтерский учет на современном предприятии. М.: Кнорус; Экор-Книга, 2002. - 112 с.

22. Керимов В.Э. Бухгалтерский учет. - М.: Дашков и К, 2008. - 776 с.

23. Кожинов В.Я. Современный бухгалтерский учет. - М.: Альфа-Пресс, 2008. - 768 с.

24. Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА-М; 2008. - 717 с.

25. Любушин Н.П, Лещева В.Д., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ-ДАНА, 2003. - 366 с.

26. Макальская М.Л. Бухгалтерский учет. - М.: Высшее образование, 2007. - 443 с.

27. Машков С.А. Самоучитель по бухгалтерскому учету. "Альфа-Пресс", 2003. - 120 с.

28. Мельникова Л.А. Раскрытие в бухгалтерской отчётности информации о дебиторах и кредиторах организации // Бухгалтерская отчетность организации, N 3, 2006.

29. Нечитайло А.И. Теория бухгалтерского учета. "Юридический центр Пресс", 2003. - 360 с.

30. Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. - М.: "Издательство ПРИОР", 2006. - 352с.

31. Патров В.В. и др. Бухгалтерский учет. - М.: Изд. дом БИНФА, 2008. - 318 с.

32. Папковская П.Я. Курс теории бух. учета "Информпресс", 2000. - 314 с.

33. Печерская Г.А Основы бухгалтерского учета: Конспект лекций. "ПРИОР", 2003. - 160 с.

34. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2001. - 247 с.

35. Снитко М.А. Теория бухгалтерского учета. - "Мисанта", 2000. - 360 с.

36. Сумина А.Д. Сверка расчетов с контрагентами // Главбух, приложение "Учет в торговле", N 2, 2006.

37. Хахонова Н.Н. Реформирование бухгалтерского учета. "Бухгалтерский учет", 2003.

Похожие работы

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

... : поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) суда; исполнительные листы; платежные поручения; приходные кассовые ордера. 2. Методика аудиторской проверки учета расчетов с дебиторами и кредиторами 2.1 Обзор и анализ существующих подходов к разработке аудиторской проверки Целью аудиторской проверки учета расчетов с дебиторами и кредиторами ...

0 комментариев