Навигация

Особенности бухгалтерского учета и распределение расходов по обслуживанию производства и управления

38409

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ПО ОБРАЗОВАНИЮ И НАУКИ РФ

РОССИЙСКАЯ МЕЖДУНАРОДНАЯ АКАДЕМИЯ ТУРИЗМА

КАЗАНСКИЙ ФИЛИАЛ

КУРСОВАЯ РАБОТА

по дисциплине: «БУХГАЛТЕРСКИЙ УЧЁТ»

Тема: «Особенности бухгалтерского учета и распределение расходов по обслуживанию производства и управления»

Работу выполнил:

студентка 3 курса

группы Т-181

Андреева М.И.

Научный руководитель

к.п.н. доцент

Большакова Людмила Геннадьевна

Казань 2010

Оглавление

ВВЕДЕНИЕ

1. Особенности бухгалтерского учета

1.1 Предмет и метод бухгалтерского учета

1.2 Функции и задачи бухгалтерского учета

1.3 Основные требования к ведению бухгалтерского учета

2. Теоретические основы учета расходов по обслуживанию производства и управления

2.1 Понятие и классификация расходов по обслуживанию производства и управления

2.2 Документальное оформление, аналитический и синтетический учет расходов по обслуживанию производства и управления

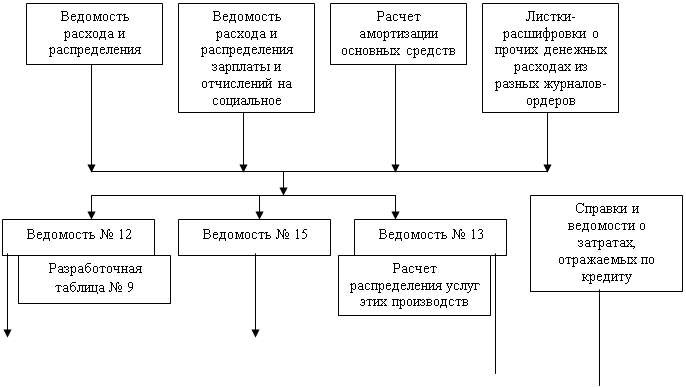

2.3 Учет и распределение общепроизводственных расходов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

На предприятии могут возникать расходы в связи с организацией, обслуживанием производства и управлением им. Они состоят из производства, и, в первую очередь, сокращение именно этих видов затрат. К таким расходам можно отнести затраты на организацию и управление издержки, поскольку данные расходы включают в себя множество различных расходы приходятся на периоды намного более ранние, чем случаются изменения в производстве или сбыте.

Цель данной работы: анализ расходов помогает определить их эффективность, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о них на ближнюю или дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

Актуальность: формирование расходов производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно- хозяйственного механизма предприятия охваченного системой управленческого финансового учета. Именно от его тщательного изучения и успешного практического применения будут зависеть многие аспекты производства.

Информационной базой исследования различных расходов является нормативная документация, литература по бухгалтерскому учету и анализу финансово-хозяйственной деятельности. А также публикации экономических журналов и газет, таких как «Бухгалтерский учет», «Главбух», «Финансовая газета» и внутренняя документация предприятия (регистры синтетического и аналитического учета, оперативная отчетность) по обслуживанию производства и управления на предприятии.

1. Особенности бухгалтерского учета

1.1 Предмет и метод бухгалтерского учета

Бухгалтерская отчетность как наука имеет свой предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание.

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия.

Составными частями предмета являются многочисленные и разнообразные объекты, которые можно свести в две группы:

объекты, обеспечивающие хозяйственную деятельность предприятия –

- имущество организации – хозяйственные средства, функционирующий капитал,

- обязательства организации-источники формирования ее имущества;

объекты, составляющие хозяйственную деятельность предприятия-

- хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Хозяйственные средства любого предприятия можно рассматривать с двух сторон. С одной стороны состав имущества, из каких видов состоят средства (активный капитал), с другой – за счет каких источников это имущество приобреталось и сформировалось (пассивный капитал).

Метод бухгалтерского учета - это способ познания и отражения предмета бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов и называется методом бухгалтерского учета. К способам и приемам изучения и регистрации информации об объектах бухгалтерского учета относятся:

• наблюдение за объектами учета:

документация;

инвентаризация;

• измерение объектов учета в денежном выражении:

оценка;

калькуляция;

• группировка и отражение хозяйственных операций:

счета

двойная запись;

• обобщение информации о результатах хозяйственной деятельности:

баланс;

бухгалтерская отчетность.

Методы бухгалтерского учета:

Документирование - все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами; включает в себя обработку и движение первичных документов до сдачи их в архив.

Инвентаризация - средства контроля за сохранностью имущества предприятия; проверка соответствия фактического наличия имущества данным бухгалтерского учета и полноты отражения в учете обязательств.

Оценка - денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности; осуществляется путем суммирования фактически произведенных расходов.

Калькуляция - служит основой для определения себестоимости единицы продукции (работ), а также для определения средних издержек производства; включает как прямые (прямо относимые), так и косвенные расходы (имеющие отношение ко всему производству и не связанные непосредственно с изготовлением конкретной продукции).

Счета - предназначены для группировки и текущего учета однородных хозяйственных операций; отдельный счет открывается на каждый вид хозяйственных средств и их источников; делятся на активные и пассивные счета в соответствии с делением баланса на актив и пассив.

Двойная запись - способ регистрации хозяйственных операций на счетах бухгалтерского учета; состоит в том, что сумма каждой хозяйственной операции одновременно записывается в дебет одного счета и в кредит другого.

Баланс - способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении.

Бухгалтерская отчетность - система показателей отражающих имущественное и финансовое положение организации на определенную дату; финансовые результаты деятельности организации за отчетный период.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета на 1-ое число каждого месяца.

В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год). [9, с. 736]

Похожие работы

... разные методы распределения косвенных затрат. Выбор осуществляется исходя из задач, например, для бюджетирования, ценообразования и др. 2.2 Цели и основы процесса распределения косвенных затрат Основной целью распределения затрат в финансовом учете является исчисление прибыли и стоимости активов; в налоговом учете – исчисление налогооблагаемой базы; в управленческом учете – подготовка ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат этих производств и хозяйств. §2. Учет и распределение общепроизводственных и общехозяйственных расходов 2.1 Учет и распределение общепроизводственных расходов Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств ...

... и калькуляционных единиц; - выбор методов распределения косвенных расходов; - разграничение затрат по периодам; - выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства. Основные задачи калькулирования на предприятиях: - достоверное исчисление фактической себестоимости единицы отдельных видов ...

0 комментариев