Навигация

Учет и распределение общепроизводственных расходов

38409

знаков

0

таблиц

0

изображений

2.3 Учет и распределение общепроизводственных расходов

Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. В частности, на этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.

Если на предприятии принята цеховая структура управления производством, то для учета общепроизводственных расходов необходимо предусмотреть в рабочем плане счетов активный собирательно-распределительный счет 25 “Общепроизводственные расходы”. Эти расходы характеризуют затраты предприятия на организацию управления в его производственных подразделениях - цехах, службах, переделах, отделениях. В развитие счета 25 можно открыть субсчета:

1 “Общепроизводственные расходы основного производства”

2 “Общепроизводственные расходы вспомогательных производств”.

Аналитический учет общепроизводственных расходов осуществляют по подразделениям предприятия, в их разрезе - по установленной номенклатуре общепроизводственных расходов. Статьи общепроизводственных расходов предусмотрены отраслевыми инструкциями по планированию, учету и калькулированию.

Такая организация учета общепроизводственных расходов позволяет предприятиям контролировать исполнение сметы. Для них до утверждения типовых методических рекомендаций по планированию, учету, калькулированию себестоимости продукции можно рекомендовать примерно следующую номенклатуру статей общепроизводственных расходов:

на ст. 1 “Содержание аппарата управления” относят затраты на оплату труда персонала управления цеха с отчислениями во внебюджетные социальные фонды;

в ст. 2 “Содержание прочего общепроизводственного персонала” включают затраты на оплату труда инженерно-технических работников и обслуживающего персонала, не относящихся к аппарату управления цехов, с отчислениями во внебюджетные социальные фонды этого персонала;

на ст. 3 “Эксплуатация и ремонт производственного оборудования” относят смазочные, обтирочные, ремонтные материалы и запасные части, электроэнергию, оплату труда рабочих, услуги своих подсобно - вспомогательных мастерских и ремонтных мастерских сторонних организаций по содержанию и ремонту производственного и энергетического оборудования;

в ст. 4 “Содержание и ремонт производственных зданий и инвентаря” включают оплату труда работников, занятых содержанием, отоплением, с отчислениями во внебюджетные социальные фонды этого персонала;

на ст. 5 “Обеспечение нормальных условий труда и техники безопасности” относят затраты по обеспечению безопасности труда, не имеющие характера капитальных вложений, промышленной санитарии, другие расходы, предусмотренные договором;

на ст. 6 “Перемещение груза внутри хозяйства” относят расходы на перемещение грузов с центрального склада предприятия в другие подразделения, стоимость горючего, оплату труда водителей транспортных средств и других рабочих, занятых перемещением грузов;

в ст. 7 “Износ малоценных и быстроизнашивающихся инструментов, инвентаря и других предметов” включают суммы износа этих предметов, стоимость их заточки и ремонта, стоимость МБП, переданных а эксплуатацию;

на ст. 8 “Прочие общепроизводственные расходы” относят расходы на испытания, опыты, а также другие цеховые расходы, не предусмотренные предыдущими статьями;

на ст. 10 “Общепроизводственные расходы непроизводственного характера” относят потери от простоя, потери от порчи материальных ценностей, прочие непроизводственные расходы;

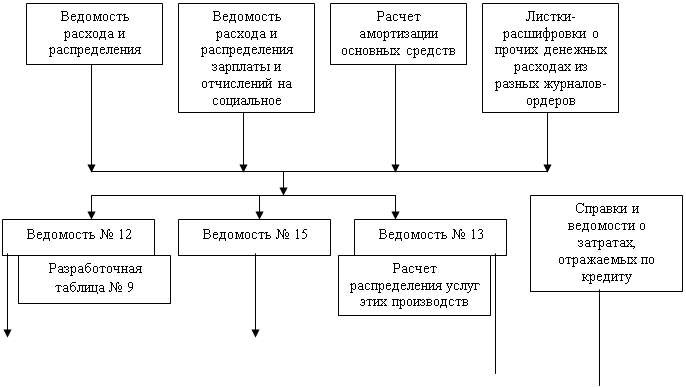

Можно воспользоваться статьями аналитического учета общепроизводственных расходов, включенными в ведомость № 12 к журналу-ордеру № 10.

Собранные в течение месяца на дебете счета 25 общепроизводственные расходы по каждому производственному подразделению (основному и вспомогательному) в конце месяца полностью включают в производственную себестоимость продукции основного (дебет счета 20, кредит счета 25) или вспомогательного (дебет счета 23) производств.

Если на предприятии имел место брак (исправимый, не исправимый), то соответствующую часть общепроизводственных расходов следует списать на дебет счета 28 (кредит счета 25)

Остатка по счету 25 на конец месяца не бывает.

Если структура предприятия построена не по цеховому принципу, а общепроизводственные (цеховые) расходы планируют в целом по предприятию, то учет на счете 25 также ведет в целом по предприятию без разграничения по производственным подразделениям предприятия. Обычно в таких случаях планирование (и учет) общепроизводственных расходов осуществляют в составе общехозяйственных расходов на отдельном субсчете счета 26. [20, c. 313]

Заключение

Становление и развитие рыночных отношений, управление экономикой, использование Международных стандартов бухгалтерского учета предопределяет усилие роли и значения бухгалтерского учета. Без осуществления учета не может успешно развиваться и функционировать ни один хозяйствующий субъект, т.е. бухгалтерский учет – это язык бизнеса, хозяйственной деятельности.

Одной из наиболее важных задач, стоящих перед руководством предприятия, является снижение себестоимости выпускаемой продукции, выработка путей сокращения издержек и повышения эффективности должно происходить

На исследуемом предприятии учет расходов на обслуживание производства и управление ведется на счете 25 «Общепроизводственные расходы», счете 26 «, расходы на обслуживание производства и управление распределяются между видами продукции пропорционально выпуску.

Указанные затрат на производство в каждом периоде складывается из текущих расходов и части единовременных расходов, относимых на продукцию, вырабатываемую в данном периоде.

Список использованной литературы

1. Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ и часть третья от 26 ноября 2001 г. N 146-ФЗ (в ред. от 6 декабря 2007).

2. Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2001 г. N 117-ФЗ (в ред. от 8 декабря 2003).

3. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (в ред. от 30 сентября 2010).

4. Федеральный закон "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ (в ред. от 03.11.2006).

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. 94н (в ред. от 18.09.2006).

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. 34н (в ред. от 26.03.2007 N 26н).

7. Положение по бухгалтерскому учету Бухгалтерская отчетность организации-ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99г. 43н ( в ред. от 18.09.2006 № 115н).

8. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (в ред. от 18.09.2006 N 115н).

9. Безруких П.С. и др. Бухгалтерский учет. – М., 2004.- 736 с.

10. Валебникова Н.В., Василевич И.П. Современные тенденции управленческого учета //Бухгалтерский учет - 2005. №18 - с. 53-59.

11. Гришина О.В. Управленческий учет: Затраты по обычным видам деятельности //Аудиторские ведомости -2008.- № 8.- с. 9-10.

12. Кондраков Н.П. Бухгалтерский учет – М.: ИНФРА-М, 2008. – 254 с.

13. П.И. Камышанов, А.П. Камышанов. Бухгалтерская финансовая отчетность. Составление и анализ - Омега-Л , 2009 , 224 с.

14. Кутер М.И. Теория бухгалтерского учета. – М.: Финансы и статистика, 2007. - 302 с.

15. Ларионов А.Д., Карзаева Н.Н., Нечитайло А.И. Бухгалтерская финансовая отчетность: учеб. пособие - М.: ТК Велби, Проспект, 2008. - 208 с.

16. Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Налоговый учёт доходов и расходов - М.: ФОРУМ: ИНФРА-М, 2007 - 496 с.

17. Н.Т. Лабынцев Бухгалтерский учёт: финансовый и управленческий- М.: Финансы и статистика, 2008. – 800 с.

18. Левик Ю.С. Бухгалтерский финансовый учёт.- Питер ,2009- 384 с.

19. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности:. – М.: ИНФРА-М, 2007- 384 с.

20. И.А. Феоктистов Расходы организации. Бухгалтерский и налоговый учет, ГроссМедиа, РОСБУХ, 2007 - 313 с.

Похожие работы

... разные методы распределения косвенных затрат. Выбор осуществляется исходя из задач, например, для бюджетирования, ценообразования и др. 2.2 Цели и основы процесса распределения косвенных затрат Основной целью распределения затрат в финансовом учете является исчисление прибыли и стоимости активов; в налоговом учете – исчисление налогооблагаемой базы; в управленческом учете – подготовка ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат этих производств и хозяйств. §2. Учет и распределение общепроизводственных и общехозяйственных расходов 2.1 Учет и распределение общепроизводственных расходов Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств ...

... и калькуляционных единиц; - выбор методов распределения косвенных расходов; - разграничение затрат по периодам; - выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства. Основные задачи калькулирования на предприятиях: - достоверное исчисление фактической себестоимости единицы отдельных видов ...

0 комментариев