Навигация

При списании сырья и материалов, используемых при производстве, применятся метод оценки по средней себестоимости

74005

знаков

22

таблицы

2

изображения

2. При списании сырья и материалов, используемых при производстве, применятся метод оценки по средней себестоимости.

Комментарии к пункту 2.

Выбирая способ оценки МПЗ при из списании в производство, нужно принять во внимание избранный способ оценки запасов в целях налогообложения прибыли. Очередность вариантов списания запасов представлена в порядке, предусмотренном пунктом 6 статьи 254 главы 25 «Налог на прибыль» Налогового кодекса.

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

Предприятие вправе в целях бухгалтерского учета применять различные способы оценки запасов при отпуске в отношении различных групп (видов) запасов. При налогообложении прибыли все запасы должны оцениваться одинаковым способом.

Задание № 2.

Дать характеристику и составить первичные учетные документы по объектам бухгалтерского учета «Денежные средства»

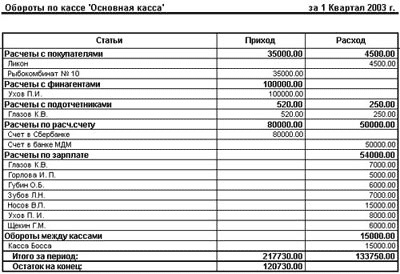

1. Учет кассовых операций

Сумма наличных денег, которая может находиться в кассе на конец рабочего дня, определяется лимитом. Общие положения о лимите остатка наличных денег в кассе см. в разд. 1 Порядка ведения кассовых операций в РФ.

Организации независимо от организационно-правовой формы должны хранить свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях.

В кассах организаций могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет установленной формы - "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу".

По организации, не представившей расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная организацией в учреждения банков денежная наличность - сверхлимитной, что влечет негативные последствия - привлечение к административной ответственности по ст. 15.1 КоАП РФ.

Унифицированные формы первичной учетной документации по учету кассовых операций, предназначенные для юридических лиц всех форм собственности (кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц), утверждены Постановлением Госкомстата России от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации":

№ КО-1 «Приходный кассовый ордер»;

№ КО-2 «Расходный кассовый ордер»;

№ КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

№ КО-4 «Кассовая книга»;

№ КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Приходный кассовой ордер

Приходный кассовый ордер (форма N КО-1) применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники.

Квитанция к приходному кассовому ордеру, оформленная с учетом требований пп. 13 и 19 Порядка ведения кассовых операций в Российской Федерации, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом ордере и квитанции к нему указываются:

- по строке "Основание" - содержание хозяйственной операции;

- по строке "В том числе" - сумма НДС (записывается цифрами, а в случае если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)");

- по строке "Приложение" - перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления;

- в графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства.

Кассир, получив из бухгалтерии приходный ордер или заменяющий его документ, обязан проверить его, руководствуясь предписаниями п. 20 Порядка ведения кассовых операций в Российской Федерации.

Поступление в кассу наличных денег сопровождается выдачей квитанции приходного кассового ордера.

В случае когда деньги в кассу поступают за проданный товар, выполненную работу или оказанную услугу, организации и индивидуальные предприниматели, для которых Федеральным законом предписано применение контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов и (или) с использованием платежных карт, обязаны выдать покупателю (клиенту) кассовый чек, отпечатанный на ККТ (абз. 1 и 4 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт").

Расходный кассовый ордер

Расходный кассовый ордер (форма N КО-2) используется для выдачи наличных денег из кассы организации как в условиях обычных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Расходный кассовый ордер оформляется с учетом требований пп. 14 - 16, абз. 4 п. 17, п. 19 Порядка ведения кассовых операций в Российской Федерации и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3).

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и других) имеется разрешительная надпись (виза) руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке "Основание" указывается содержание хозяйственной операции, а по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Кассир при получении из бухгалтерии расходного ордера или заменяющего его документа обязан руководствоваться предписанием п. 20 Порядка ведения кассовых операций в Российской Федерации.

Журнал регистрации приходных и расходных кассовых документов

По общему правилу регистрация в журнале формы N КО-3 приходных и расходных кассовых ордеров или заменяющих их документов (платежных или расчетно-платежных ведомостей, заявлений на выдачу денег, счетов и иных) производится бухгалтерией до передачи их в кассу.

Регистрация расходного кассового ордера или заменяющего его документа по общему правилу производится до передачи его в кассу. И лишь "расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи" (см. п. 21 Порядка ведения кассовых операций в Российской Федерации).

Кассовая книга

Кассовая книга N КО-4 применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть оформлена с учетом требований п. 23 Порядка ведения кассовых операций в Российской Федерации.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

О порядке ведения кассовой книги также см. пп. 24 и 25 Порядка ведения кассовых операций в Российской Федерации.

Контроль за правильным ведением кассовой книги осуществляет главный бухгалтер организации.

Книга учета принятых и выданных кассиром денежных средств

Книга учета принятых и выданных кассиром денежных средств (форма N КО-5) применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям.

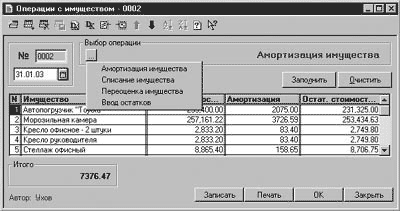

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", для обеспечения достоверности бухгалтерского учета и бухгалтерской отчетности организации должны производить инвентаризацию имущества и обязательств, в ходе которой проверяется и документально подтверждается их наличие и определяется их состояние.

О порядке проведения ревизии кассы и осуществления контроля за соблюдением кассовой дисциплины см. разд. 4 Порядка ведения кассовых операций в Российской Федерации.

Похожие работы

... учета. 3. Анализ состояния системы учета и финансового управления на момент реализации проекта Анализ ситуации, сложившейся к моменту разработки и реализации проекта по внедрению системы управленческого учета и финансового управления, является обязательным, т.к. именно в этот момент взаимосвязи системы становятся наиболее очевидными, а идея и способ решения задачи обретают конкретные ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

... справочников учета. В противном случае финансисты каждой дочерней компании будут составлять отчетность по собственным правилам и для ее консолидации придется анализировать первичные документы. Автоматизация управленческого учета, основанная на преобразовании данных бухгалтерских систем, не гарантирует получения достоверной информации о работе компании, так как эти данные могут быть неверными. В ...

0 комментариев