Навигация

Журнал хозяйственных операций ооо «мир»

74005

знаков

22

таблицы

2

изображения

3.1 журнал хозяйственных операций ооо «мир»

| № п/п | Документ и краткое содержание операции | Корреспонденция счетов | Сумма, руб. | ||

| Дебет | Кредит | частная | общая | ||

| 1 | Выписка из расчетного счета, платежные поручения № 280-286. Перечислено с расчетного счета: | ||||

| - НДФЛ | 68/1 | 51 | 1 100 | ||

| - ЕСН ФСС | 69/1/1 | 51 | 310,4 | ||

| - ФСС НС | 69/1/2 | 51 | 48,5 | ||

| - ЕСН ФБ | 69/2 | 51 | 582 | ||

| - страховая и накопительная части пенсионного страхования | 69/3 | 51 | 1 204 | ||

| - ФФОМС | 69/4 | 51 | 77,6 | ||

| - ТФОМС | 69/5 | 51 | 194 | 3 516,5 | |

| 2 | Выписка из расчетного счета, платежные поручения № 287-288. Перечислено: | 60/1 | 51 | ||

| - в погашение задолженности ОАО "Вихрь" за материал "А", включая НДС | 10 620 | ||||

| - банку за кассовое обслуживание за декабрь | 91/2 | 51 | 500 | 11 120 | |

| 3 | Выписка из расчетного счета, платежные поручения № 156, приходный кассовый ордер № 645: | 51 | 62/1 | ||

| - зачислено от ЗАО "Икар" за продукцию | 35 400 | ||||

| Получено в кассу: | |||||

| - для выдачи заработной платы за ноябрь | 50 | 51 | 8 600 | ||

| - на командировочные расходы | 50 | 51 | 2 000 | ||

| - на хозяйственные нужды | 50 | 51 | 800 | 46 800 | |

| 4 | Платежные ведомости № 25-28, расходный кассовый ордер № 354 | ||||

| Выдана заработная плата за ноябрь | 70 | 50 | 8 000 | 8 000 | |

| 5 | Справка бухгалтерии. | ||||

| Депонируется заработная плата, неполученная в срок | 70 | 76/4 | 600 | 600 | |

| 6 | Расходные кассовые ордера № 355-358, объявление на взнос наличными. | ||||

| Выдано: | |||||

| - инженеру Иванову И.И. на командировочные расходы | 71 | 50 | 2 000 | ||

| - секретарю Петровой И.М. на хозяйственные нужды | 71 | 50 | 800 | ||

| - сдана на расчетный счет депонированная заработная плата за ноябрь | 51 | 50 | 600 | 3 400 | |

| 7 | Авансовый отчет № 57 Никаноровой А.М. | ||||

| Командировочные расходы | |||||

| - в пределах норм | 26 | 71 | 866 | ||

| - НДС | 19 | 71 | 54 | ||

| - суточные сверх норм | 26 | 71 | 200 | 1 120 | |

| 8 | Счет поставщика № 1102. Приходный ордер склада № 78. Счет-фактура № 2564 | ||||

| Акцептован счет ОАО "Стрела" за поступившие на склад материалы "А" 37 штук: | |||||

| - цена материалов | 10 | 60/1 | 20 000 | ||

| - НДС | 19 | 60/1 | 3 600 | 23 600 | |

| 9 | Счет поставщика № 1150. Приходный ордер склада № 79. Счет-фактура № 2565 | ||||

| Акцептован счет ОАО "Стрела" за поступившие на склад материалы "Б" 30 штук: | |||||

| - цена материалов | 10 | 60/1 | 15 000 | ||

| - НДС | 19 | 60/1 | 2 700 | 17 700 | |

| 10 | Счет транспортной организации № 102. Счет фактура № 529 | ||||

| Акцептован счет ЗАО "Пчелка" за доставку материалов "А" и "Б": | |||||

| - стоимость услуг | 10 | 60/1 | 3 000 | ||

| - НДС | 19 | 60/1 | 540 | 3 540 | |

| 11 | Авансовый отчет № 58 Иванова Н.П. | ||||

| Командировочные расходы | |||||

| - в пределах норм | 26 | 71 | 1 725 | ||

| - НДС | 19 | 71 | 162 | 1 887 | |

| 12 | Авансовый отчет № 59 Петровой Н.И. Товарные чеки | ||||

| Концелярские товары для нужд управления | 26 | 71 | 600 | 600 | |

| 13 | Приходный кассовый ордер № 646, 648 | ||||

| - от Петровой Н.П. неиспользованный остаток аванса | 50 | 71 | 200 | ||

| - от Никаноровой А.М. неиспользованный остаток аванса | 50 | 71 | 80 | 280 | |

|

| Лимитно-заборные карты № 50-55, Требования № 116-120 | ||||

| Отпущены со склада | |||||

| Материал "А": | |||||

| Основное производство: | |||||

| - изделие 1 - 20 шт. | 20/1 | 10 | 10 000 | ||

| - изделие 2 - 20 шт. | 20/2 | 10 | 10 000 | ||

| - исправление брака по изделию 1 - 4 шт. | 28 | 10 | 2 000 | ||

| - общехозяйственные цели - 4 шт. | 26 | 10 | 2 000 | 24 000 | |

| Материал "Б": | |||||

| Основное производство: | |||||

| - изделие 1 - 18 шт. | 20/1 | 10 | 9 000 | ||

| - изделие 2 - 8 шт. | 20/2 | 10 | 4 000 | ||

| - исправление брака по изделию 1 - 2 шт. | 28 | 10 | 1 000 | ||

| - общехозяйственные цели - 1 шт. | 26 | 10 | 500 | 14 500 | |

| Прочие материалы: | |||||

| Основное производство: | |||||

| - изделие 1 | 20/1 | 10 | 4 000 | ||

| - изделие 2 | 20/2 | 10 | 2 000 | ||

|

| 28 | 10 | 100 | ||

| - общехозяйственные цели | 26 | 10 | 300 | 6 400 | |

| 15 | Ведомость распределения транспортно- заготовительных расходов | ||||

| Списаны ТЗР, приходящиеся на израсходованные материалы, за декабрь: | |||||

| Основное производство: | |||||

| - изделие 1 | 20/1 | 10 | 1 733,7 | ||

| - изделие 2 | 20/2 | 10 | 1 206 | ||

| - исправление брака по изделию 1 | 28 | 10 | 233,7 | ||

| - общехозяйственные цели | 26 | 10 | 211,1 | 3 384,4 | |

| 16 | Счет № 1235 от Энергосбыта за электроэнергию, использованную: | ||||

| - на работу обрудования в цехах | 25 | 60/1 | 2 000 | ||

| - на освещение цехов | 25 | 60/1 | 500 | ||

| - на общехозяйственные цели | 26 | 60/1 | 500 | ||

| - НДС | 19 | 60/1 | 540 | 3 540 | |

| 17 | Счет № 1587 от Водоканала за воду, израсходованную: | ||||

| - в цехах основного производства | 25 | 60/1 | 1 500 | ||

| - на общехозяйственные цели | 26 | 60/1 | 500 | ||

| - НДС | 19 | 60/1 | 360 | 2 360 | |

| 18 | Счет № 256 от ОАО "Нева". | ||||

| Принят к оплате счет за аренду склада в текущем месяце | |||||

| - стоимость услуг | 26 | 60/1 | 3 000 | ||

| -НДС | 19 | 60/1 | 540 | 3 540 | |

| 19 | Выписка из расчетного счета, платежные поручения № 289-293 | ||||

| Перечислено: | |||||

| - Энергосбыт | 60/1 | 51 | 3 540 | ||

| - Водоканал | 60/1 | 51 | 2 360 | ||

| - ОАО "Нева" | 60/1 | 51 | 3 540 | ||

| - ОАО "Стрела" | 60/1 | 51 | 17 700 | ||

| - ЗАО "Меч" | 60/1 | 51 | 5 310 | ||

| ЗАО "Пчелка" | 60/1 | 51 | 3 540 | 35 990 | |

| 20 | Справка бухгалтерии. | ||||

| Начислены проценты банку за пользование кредитом в текущем месяце: | |||||

| - в пределах норм | 91/2 | 66 | 2 500 | ||

| - сверх норм | 91/2 | 66 | 400 | 2 900 | |

| 21 | Выписка из расчетного счета, платежные поручения № 294-295, 115, 682. | ||||

| Перечислено: | |||||

| - НДС бюджету за ноябрь | 68/2 | 51 | 7 200 | ||

| - проценты банку за кредит | 66 | 51 | 2 900 | 10 100 | |

| Зачислено: | |||||

| - от ЗАО "Волна" за продукцию | 51 | 62/1 | 7 080 | ||

| - от ООО "Вымпел" аванс | 51 | 62/2 | 11 800 | ||

| Начислен НДС бюджету с аванса | 76/1 | 68/2 | 1 800 | 20 680 | |

| 22 | Табели учета рабочего времени, наряды на сдельную работу, расчетно-платежные ведомости. | ||||

| Начислена заработная плата: | |||||

| - рабочим за изготовление изделия № 1 | 20/1 | 70 | 10 000 | ||

| - рабочим за изготовление изделия № 2 | 20/2 | 70 | 12 000 | ||

| - рабочим по исправлению брака изделия 1 | 28 | 70 | 1 000 | ||

| - ИТР цехов | 25 | 70 | 3 000 | ||

| - работникам службы управления | 26 | 70 | 5 000 | ||

| Начислено пособие по временной нетрудоспособности работникам предприятия | 69/1/1 | 70 | 1 500 | 32 500 | |

| 23 | Справка бухгалтерии. | ||||

| Удержаны из заработанной платы: | |||||

| - налог на доходы физических лиц | 70 | 68/1 | 3 900 | ||

| - алименты | 70 | 76/5 | 1 250 | ||

| - возмещение потерь по исправлению брака изделия № 1 | 70 | 28 | 750 | 5 900 | |

|

| Ведомость распределения затрат | ||||

| Начислен ЕСН в части: | |||||

| Фонда социального страхования (2,9%) | |||||

| - по изготовлению изделия № 1 | 20/1 | 69/1/1 | 290 | ||

| - по изготовлению изделия № 2 | 20/2 | 69/1/1 | 348 | ||

| - по исправлению брака изделия 1 | 28 | 69/1/1 | 29 | ||

| - по заработанной плате ИТР цехов | 25 | 69/1/1 | 87 | ||

| - по заработанной плате службы управления | 26 | 69/1/1 | 145 | 899 | |

| Федерального фонда обязательного медицинского страхования (1,1%) | |||||

| - по изготовлению изделия № 1 | 20/1 | 69/4 | 110 | ||

| - по изготовлению изделия № 2 | 20/2 | 69/4 | 132 | ||

| - по исправлению брака изделия 1 | 28 | 69/4 | 11 | ||

| - по заработанной плате ИТР цехов | 25 | 69/4 | 33 | ||

| - по заработанной плате службы управления | 26 | 69/4 | 55 | 341 | |

| Территориального фонда обязательного медицинского страхования (2%) | |||||

| - по изготовлению изделия № 1 | 20/1 | 69/5 | 200 | ||

| - по изготовлению изделия № 2 | 20/2 | 69/5 | 240 | ||

| - по исправлению брака изделия 1 | 28 | 69/5 | 20 | ||

| - по заработанной плате ИТР цехов | 25 | 69/5 | 60 | ||

| - по заработанной плате службы управления | 26 | 69/5 | 100 | 620 | |

| Федерального бюджета (за минусом налогового вычета ОПС) (6%) | |||||

| - по изготовлению изделия № 1 | 20/1 | 69/2 | 600 | ||

| - по изготовлению изделия № 2 | 20/2 | 69/2 | 720 | ||

| - по исправлению брака изделия 1 | 28 | 69/2 | 60 | ||

| - по заработанной плате ИТР цехов | 25 | 69/2 | 180 | ||

| - по заработанной плате службы управления | 26 | 69/2 | 300 | 1 860 | |

| Начислены страховые взносы на обязательное пенсионное страхование с заработной платы работников (14%) (Налоговый вычет по ЕСН в части ФБ) | |||||

|

| 20/1 | 69/3 | 1 400 | ||

| - по изготовлению изделия № 2 | 20/2 | 69/3 | 1 680 | ||

| - по исправлению брака изделия 1 | 28 | 69/3 | 140 | ||

| - по заработанной плате ИТР цехов | 25 | 69/3 | 420 | ||

| - по заработанной плате службы управления | 26 | 69/3 | 700 | 4 340 | |

| Начислен страховой взнос на социальное страхование от несчастных случаев и профессиональных заболеваний (0,5%) | |||||

| - по изготовлению изделия № 1 | 20/1 | 69/1/2 | 50 | ||

| - по изготовлению изделия № 2 | 20/2 | 69/1/2 | 60 | ||

| - по исправлению брака изделия 1 | 28 | 69/1/2 | 5 | ||

| - по заработанной плате ИТР цехов | 25 | 69/1/2 | 15 | ||

| - по заработанной плате службы управления | 26 | 69/1/2 | 25 | 155 | |

| 25 | Справка бухгалтерии. | ||||

| Начислена амортизация основных средств: | |||||

| - по оборудованию и зданию цеха | 25 | 02 | 2 550 | ||

| - по оборудованию и зданию службы управления | 26 | 02 | 1 700 | ||

| Начислена амортизация нематериальных активов, используемых: | |||||

| - основным производством | 25 | 05 | 200 | ||

| - службой управления | 26 | 05 | 100 | 4 550 | |

| 26 | Справка бухгалтерии. | ||||

| Расходы будущих периодов (стоимость лицензии на автотранспортную деятельность) включены в текущие затраты | 26 | 97 | 500 | 500 | |

| 27 | Счет № 213, акта приема-передачи | ||||

| Продан станок (Срок полезного использования 8 лет, фактический срок его эксплуатации 5 лет): | |||||

| - первоначальная стоимость | 01/В | 01 | 12 500 | ||

| - амортизация (по бухгалтерскому и налоговому учету) на дату выбытия | 02 | 01/В | 7 800 | ||

| - остаточная стоимость | 91/2 | 01/В | 4 700 | ||

| Предъявлен счет покупателю ОАО "Турбина": | |||||

| - стоимость станка | 62/1 | 91/1 | 3 000 | ||

| - НДС | 91/2 | 68/2 | 540 | ||

| Итого | 3 540 | ||||

| Списание финансового результата (убытка) от реализации станка | 99/1 | 91/9 | 1 700 | 33 780 | |

| 28 | Выписка из расчетного счета, платежное поручение № 431 | ||||

| Зачислено от ОАО "Турбина" за реализованный станок | 51 | 62/1 | 3 540 | 3 540 | |

| 29 | Акт приема-передачи основных средств. | ||||

| Получено безвозмездно оборудование от некоммерческой организации "Развитие" в оценке по рыночной стоимости | 08 | 98/2 | 15 000 | 15 000 | |

|

| Счет № 222, Накладная № 5362 | ||||

| Акцептован счет ОАО "Время" за сверлильный станок: | |||||

| - стоимость станка | 08 | 60/1 | 11 000 | ||

| - НДС | 19 | 60/1 | 1 980 | ||

| Итого | 12 980 | ||||

| 31 | Акт ввода в эксплуатацию | ||||

| Сверлильный станок введен в эксплуатацию | 01 | 08 | 11 000 | 11 000 | |

| 32 | Справка бухгалтерии. | ||||

| Списаны потери от брака по изделию 1 | 20/1 | 28 | 3 848,7 | 3 848,7 | |

| 33 | Счета № 214-220, Накладные № 214-220 | ||||

| Предъявлены покупателям счета за отгруженную продукцию по договорным ценам: | |||||

| ЗАО "Икар": | |||||

| - стоимость продукции | 62/1 | 90/1 | 25 000 | ||

| - НДС | 90/3 | 68/2 | 4 500 | ||

| Итого | 29 500 | ||||

| ООО "Надежда" | |||||

| - стоимость продукции | 62/1 | 90/1 | 10 000 | ||

| - НДС | 90/3 | 68/2 | 1 800 | ||

| Итого | 11 800 | ||||

| ЗАО "Волна" | |||||

| - стоимость продукции | 62/1 | 90/1 | 15 000 | ||

| - НДС | 90/3 | 68/2 | 2 700 | ||

| Итого | 17 700 | ||||

| ООО "Вымпел" | |||||

| - стоимость продукции | 62/1 | 90/1 | 10 000 | ||

| - НДС | 90/3 | 68/2 | 1 800 | ||

| Итого | 11 800 | ||||

| Прочие покупатели: | |||||

| - стоимость продукции | 62/1 | 90/1 | 52 000 | ||

| - НДС | 90/3 | 68/2 | 9 360 | ||

| Итого | 61 360 | ||||

| 34 | Справка бухгалтерии. | ||||

| Восстановлен НДС с ранее полученных авансов от: | |||||

| - ООО "Надежда" | 68/2 | 76/1 | 1 800 | ||

| - ООО "Вымпел" | 68/2 | 76/1 | 1 800 | 3 600 | |

| Произведен зачет авансов: | |||||

| - ООО "Надежда" | 62/2 | 62/1 | 11 800 | ||

| - ООО "Вымпел" | 62/2 | 62/1 | 11 800 | 23 600 | |

| 35 | Расчет бухгалтерии | ||||

| Распределяются и списываются общепроизводственные расходы | |||||

| - на себестоимость изделия 1 | 20/1 | 25 | 4 793,2 | ||

| - на себестоимость изделия 2 | 20/2 | 25 | 5 751,8 | 10 545 | |

| Распределяются и списываются общехозяйственные расходы | |||||

| - на себестоимость изделия 1 | 90/2 | 26 | 8 648,7 | ||

| - на себестоимость изделия 2 | 90/2 | 26 | 10 378,4 | 19027,1 | |

| 36 | Ведомость выпуска продукции. | ||||

| Выпущена из производства готовая продукция (незавершенного производства нет) в оценке по учетной цене | |||||

| - изделие 1 - 42 шт. | 43/1 | 20/1 | 67 200 | ||

| - изделие 2 - 48 шт. | 43/2 | 20/2 | 60 000 | 127200 | |

| 37 | Справка бухгалтерии. | ||||

| Определяются и списываются отклонения фактической производственной себестоимости готовой продукции ее учетной ценой: | |||||

| - изделие 1 | 43/1 | 20/1 | -11974,5 | ||

| - изделие 2 | 43/2 | 20/2 | -11862,2 | -23836,6 | |

| 38 | Расчет бухгалтерии | ||||

| Списана учетная стоимость проданной готовой продукции | |||||

| - изделие 1 - 19 шт. | 90/2 | 43/1 | 30 400 | ||

| - изделие 2 - 43 шт. | 90/2 | 43/2 | 53 750 | 84 150 | |

| 39 | Расчет бухгалтерии | ||||

| Списаны отклонения фактической производственной себестоимости продукции от ее учетной цены: | |||||

| - изделие 1 | 90/2 | 43/1 | -4 375,3 | ||

| - изделие 2 | 90/2 | 43/2 | -9 108,4 | -13 483,7 | |

| 40 | Счета № 1112, 98 | ||||

| Принят к оплате счет ЗАО "Вега" за рекламу продукции: | |||||

| - стоимость рекламы | 44/2 | 60/1 | 3 000 | ||

| - НДС | 19 | 60/1 | 540 | ||

| Итого | 3 540 | ||||

| Принят к оплате счет ЗАО "Пчелка" за доставку готовой продукции до станции отправления со склада, согласно договоров: | |||||

| - стоимость доставки | 44/2 | 60/1 | 4 000 | ||

| - НДС | 19 | 60/1 | 720 | ||

| Итого | 4 720 | ||||

| 41 | Расчет бухгалтерии | ||||

| Списаны коммерческие расходы по назначению | 90/7 | 44/2 | 7 000 | 7 000 | |

| 42 | Расчет бухгалтерии | ||||

| выявлен и списан финансовый результат от продажи продукции | 90/9 | 99/1 | 15 306,7 | 15 306,7 | |

| 43 | Выписки из валютного счета | ||||

| Списана положительная курсовая разница за декабрь | 52 | 91/1 | 300 | 300 | |

| 44 | Расчет бухгалтерии. (Книга покупок) | ||||

| Предъявлен бюджету НДС к возмещению: | |||||

| - по материалам | 68/2 | 19 | 8 730 | ||

| - по услугам | 68/2 | 19 | 3 240 | ||

| - по капитальным вложениям | 68/2 | 19 | 1 980 | ||

| - по восстановленному НДС | 68/2 | 19 | 3 600 | ||

| - по командировочным расходам | 68/2 | 19 | 216 | 17 766 | |

| 45 | Расчет бухгалтерии | ||||

| Начислено постоянное налоговое обязательство (ПНО): | |||||

| - по командировочным расходам сверх норм | 99/3 | 68/3 | 48 | ||

| - по процентам за пользование банковским кредитом сверх норм | 99/3 | 68/3 | 96 | 144 | |

| 46 | Расчет бухгалтерии | ||||

| Начислено (зачтено) отложенное налоговое обязательство (ОНО) за декабрь по: | |||||

| - разнице в суммах амортизации | 68/3 | 77 | 348 | ||

| - НЗП | 77 | 68/3 | 336 | ||

| - ГП за ноябрь | 77 | 68/3 | 1 585,9 | ||

| - ГП за декабрь | 68/3 | 77 | 2 455,9 | 4 725,8 | |

| 47 | Расчет бухгалтерии | ||||

| Начислен (зачтен) отложенный налоговый актив (ОНА) за декабрь по операциям, принятым в бухгалтерском и налоговом учетах | 09 | 68/3 | 4 008 | 4 008 | |

| 48 | Расчет бухгалтерии | ||||

| Начислены налоги: | |||||

| - налог на имущество | 91/2 | 68/4 | -140 | -140 | |

| 49 | Расчет бухгалтерии | ||||

| Списаны прочие: | |||||

| - доходы | 91/1 | 91/9 | 3 840 | ||

| - расходы | 91/9 | 91/2 | 8 500 | 12 340 | |

| 50 | Расчет бухгалтерии | ||||

| Начислен условный расход по налогу на прибыль (УР) | 99/2 | 68/3 | 8 034,4 | 8 034,4 | |

| 51 | Расчет бухгалтерии | ||||

| Произведены заключительные записи по закрытию субсчетов счета 90 "Продажи" | |||||

| - списана прибыль от реализации продукции | 90/1 | 90/9 | 1 052 560 | ||

| - списана себестоимость реализованной продукции | 90/9 | 90/2 | 760 983,3 | ||

| - списан НДС по реализованной продукции | 90/9 | 90/3 | 160 560 | ||

| - списаны расходы по продаже по реализованной продукции | 90/9 | 90/7 | 7 000 | 1981103,3 | |

| 52 | Расчет бухгалтерии | ||||

| Произведены заключительные записи по закрытию субсчетов счета 91 "Прочие доходы и расходы" | |||||

| - списаны прочие доходы | 91/1 | 91/9 | 680 | ||

| - списаны прочие расходы | 91/9 | 91/2 | 24 546 | ||

| - определен финансовый результат от прочих доходов и расходов | 99/1 | 91/9 | 2 960 | 28 186 | |

| 53 | Расчет бухгалтерии | ||||

| Произведены заключительные записи по закрытию субсчетов счета 99 "Прибыли и убытки" | |||||

|

| |||||

| - условный расход списан на прибыль до налогообложения | 99/1 | 99/2 | 22 917,4 | ||

| - постоянное налоговое обязательство списано на прибыль до налогообложения | 99/1 | 99/3 | 1 104 | 24 021,4 | |

| 54 | Расчет бухгалтерии | ||||

| Прибыль отчетного года списана на нераспределенную прибыль | 99/1 | 84 | 71 469,3 | 71 469,3 | |

3.2 Пояснения к журналу хозяйственных операций

Операция № 1

Данные взяты из остатков по счетам бухгалтерского учета на 01.12.200_г.

Операция № 5. Сумма депонированной заработной платы определяется, как: Операция №3 – (получено в кассу для выдачи заработной платы за ноябрь) 8600 руб. – Операция №4 (выдана заработная плата за ноябрь) 8000 руб.= 600 руб.

Операция № 6

Сдана на р/с сумма депонированной заработной платы – цифра берется из операции № 6 – 600 руб.

Операция № 13

А) от Петровой (неиспользованный остаток аванса) = 200 руб.

операция №6 (Петровой выдано на хозяйственные нужды) 800 руб. - операция №12 (авансовый отчет Петровой – канц. товары для нужд управления) 600 руб.

Б) От Никифоровой (неиспользованный остаток аванса) = 80 руб.

Остаток по счету 71 «Расчеты с подотчетными лицами » на 01.12.0_ г. -1200,0 руб. - операция №7 (авансовый отчет Никифоровой – командировочные расходы) 1120 руб.

Операция № 15

Ведомость распределения транспортно-заготовительных расходов

Операция № 21

А) Остаток по счету 68/2 «НДС» на 01.12.0_ г. равен 7200 руб.

Б) Проценты банку за использование заемных средств равны 2900 руб. (операция №20 начислены проценты за пользование кредитом в текущем месяце в размере 2900 руб.)

В) Сумма начисленного НДС бюджету с аванса от ООО «Вымпел» составляет 11800 руб. * 18 / 118 = 1800 руб.

Операция № 24

№ п/п | Содержание | Цена | ТЗР |

| 1 | Сальдо начальное Материал «А» | 20000 | 1000 |

| 2 | Сальдо начальное Материал «Б» | 18200 | 1000 |

| 3 | Прочие материалы | 6400 | 1000 |

| 4 | Поступило: | ||

| 5 | Материал «А» | 20000 | 3000 |

| 6 | Материал «Б» | 15000 | |

| 3 | Итого | 79600 | 6000 |

| 4 | % ТЗР | 7,53% | |

| 6 | Отпущены со склада Материал «А»: - Изделие № 1 - Изделие № 2 - Исправление брака по изделию № 1 - Общехозяйственные цели | 10000 10000 2000 2000 | 753,8 753,8 150,8 150,8 |

| 7 | Отпущены со склада Материал «Б»: - Изделие № 1 - Изделие № 2 - Исправление брака по изделию № 1 - Общехозяйственные цели | 9000 4000 1000 500 | 678,4 301,5 75,4 37,7 |

| Отпущены со склада Прочие материалы: - Изделие № 1 - Изделие № 2 - Исправление брака по изделию № 1 - Общехозяйственные цели | 4000 2000 100 300 | 301,5 150,8 7,5 22,6 | |

| Начислена заработная плата | Заработная плата | ФБ ОПС (6%) | ФСС ЕСН (2,9%) | ФФОМС (1,1%) | ТФОМС (2%) | ФСС НС и ПЗ (0,5%) | ПФ (14%) |

| Рабочим за изготовление изделия № 1 | 10 000 | 600 | 290 | 110 | 200 | 50 | 1 400 |

| Рабочим за изготовление изделия № 2 | 12 000 | 720 | 348 | 132 | 240 | 60 | 1 680 |

| Рабочим по исправлению брака изделия 1 | 1 000 | 60 | 29 | 11 | 20 | 5 | 140 |

| ИТР цехов | 3 000 | 180 | 87 | 33 | 60 | 15 | 420 |

| Работникам службы управления | 5 000 | 300 | 145 | 55 | 100 | 25 | 700 |

| Итого | 31 000 | 1 860 | 899 | 341 | 620 | 155 | 4 340 |

Операция № 27

Результат ликвидации станка для целей б/у:

| Первоначальная стоимость (Д 01/Выб. К 01) | 12 500 |

| Амортизация (Д 02 К01/Выб.) | 7 800 |

| Остаточная стоимость (Д 91/2 К01/Выб.) | 4 700 |

| Стоимость реализации станка (Д 62/1 К 91/1) | 3 540 |

| НДС по реализации ОС ( Д91/2 К68/2) | 540 |

| Итого (убыток) (Д 99/1 К 91/9) | 1 700 |

Восстанавливаем НДС с убытка по продаже станка (4700-3000)*18% = 306 руб. Д 91 К 68/2– 306 руб.

В н/у сумма входного НДС не учитывается. В результате возникает постоянная разница в размере 306 руб., формируем ПНО

306*24% = 73,44

В б/у проводка Д99/ПНО К68/3 – 73,44

Операция № 28

Операция № 27 Предъявлен счет ОАО «Турбина» на сумму 3540 руб.

Операция № 29

Для целей б/у – признается доходом будущих периодов в полном размере.

Для целей н/у – признается вычитаемой временной разницей, которая приводит к образованию отложенного налогового актива.

Операция №31

Ввод в эксплуатацию сверлильного сумма равна - операции №30 (стоимость станка без НДС) 11000 руб.

Операция №32

Списаны потери от брака по изделию № 1 (Д 28):

(оп. № 14) 2000 руб. + (оп. № 14) 1000 руб. + (оп. № 14) 100 руб. + (оп. № 15) 233,7 руб. + (оп. № 22) 1000 руб. - (оп. № 23) 750 руб. + (оп. № 24) 29 руб. + (оп. № 24) 11 руб. + (оп. № 24) 20 руб. + (оп. № 24) 60 руб. + (оп. № 24) 140 руб. + (оп. № 24) 5 руб. = 3848,7 руб.

Операция №34

А) Восстановлен НДС с ранее полученного аванса от ООО «Надежда» составляет: 11800*18/118=1800 руб. (сумма аванса взята из остатков по счету 62/2 «Расчеты с покупателями по авансам полученным» на 01.12.0_ г.).

Восстановлен НДС с ранее полученного аванса от ООО «Вымпел» составляет: 11800*18/118=1800 руб. (сумма аванса взята из операции №21.).

Б) Зачет аванса по ООО «Надежда» составляет 11800 руб.

Зачет аванса по ООО «Вымпел» составляет 11800 руб. (операция № 21).

Операция №35

Согласно сведениям о предприятии 25 счет «Общепроизводственные расходы» и 26 счет «Общехозяйственные расходы» списываются на издержки производства и распределяются по видам продукции пропорционально заработной плате рабочих.

А) Распределение общепроизводственных расходов:

Заработная плата рабочих на производстве изделия № 1 составляет 10000 руб.

Заработная плата рабочих на производстве изделия № 2 составляет 12000 руб.

Определим процент распределения:

На изделие № 1 будет приходиться 10000/(10000 + 12000)*100 = 45,45%

На изделие № 2 будет приходиться 12000/(10000 + 12000)*100 = 54,55%

Сумма общепроизводственных расходов составит:

(Д 25): 2000 руб. (оп. 16) + 500 руб. (оп. 16) +1500 руб. (оп. 17) + 3000 руб. (оп. 22) + 87 руб. (оп. 24) + 33 руб. (оп. 24) + 60 руб. (оп. 24) + 180 руб. (оп. 24) + 420 руб. (оп. 24) + 15 руб. (оп. 24) + 2550 руб. (оп. 25) + 200 руб. (оп. 25) = 10545 руб.

Общепроизводственные расходы распределятся между изделиями следующим образом:

Изделие № 1: 10545*45,45% = 4793,2 руб.

Изделие № 2: 10545*54,55% = 5751,8 руб.

Б) Распределение общехозяйственных расходов:

Сумма общехозяйственных расходов составит:

(Д 26): 866 руб. (оп. 7) + 200 руб. (оп. 7) +1725 руб. (оп. 11) + 600 руб. (оп. 12) + 2000 руб. (оп. 14) + 500 руб. (оп. 14) + 300 руб. (оп. 14) + 211,1 руб. (оп. 15) + 500 руб. (оп. 16) + 500 руб. (оп. 17) + 3000 руб. (оп. 18) + 5000 руб. (оп. 22) + 145 руб. (оп. 24) + 55 руб. (оп. 24) + 100 руб. (оп. 24) + 300 руб. (оп. 24) + 700 руб. (оп. 24) + 25 руб. (оп. 24) + 1700 руб. (оп. 25) + 100 руб. (оп. 25) + 500 руб. (оп. 26) = 19027,1 руб.

Операция №36

Выпущена из производства готовая продукция в оценке по учетной цене. Учетная цена изделия № 1 составляет 1600 руб.

изделия № 2 – 1250 руб.

Таким образом, получим:

Изделие № 1 – 42 шт. * 1600 руб. = 67200 руб.

Изделие № 2 – 48 шт. * 1250 руб. = 60000 руб.

Операция №37 Определяются и списываются отклонения фактической производственной себестоимости готовой продукции и ее учетной ценой:

| Показатель | Учетная цена, за ед., руб. | Всего | Фактическая стоимость продукции, за ед., руб. | Всего (фактическая стоимость продукции, руб.) | Отклонение |

| Изделие № 1 - 42 шт. | 1 600 | 67 200 | 1 369,7 | 55 225,5 | -11 974,5 |

| Изделие № 2 - 48 шт. | 1 250 | 60 000 | 1 038,2 | 48 137,8 | -11 862,2 |

Операция №38

Учетная цена изделия № 1 составляет 1600 руб.

изделия № 2 – 1250 руб.

Таким образом, получим:

Изделие № 1 – 19 шт. * 1600 руб. = 30400 руб.

Изделие № 2 – 43 шт. * 1250 руб. = 53750 руб.

Операция №39 Списываются отклонения фактической производственной себестоимости продукции от ее учетной цены:

| Показатель | Учетная цена, за ед., руб. | Всего | Фактическая стоимость продукции, за ед., руб. | Всего (фактическая стоимость продукции, руб.) | Отклонение |

| Изделие № 1 - 19 шт. | 1 600 | 30 400 | 1 369,7 | 26 024,7 | -4 375,3 |

| Изделие № 2 - 43 шт. | 1 250 | 53 750 | 1 038,2 | 44 641,6 | -9 108,4 |

Операция №41

Коммерческие расходы взяты из операции № 40:

- коммерческие расходы по рекламе от ЗАО «Вега» – 3000 руб.

- коммерческие расходы за доставку готовой продукции от ЗАО «Пчелка» – 4000 руб.

Операция №42

Финансовый результат от продажи продукции составит:

132160 руб. (оп. 33 «выручка») – 20160 руб. (оп. 33 «НДС») – 19027,1 руб. (оп. 35 «общехозяйственные расх.») – 84150 руб. (оп. 38 «учетн. себестоимость») + 13483,7 руб. (оп. 39 «отклонения») - 7000 руб. (оп. 41 «коммерческие расх.») = 15306,6 руб.

Операция №44

(См. книгу покупок) Предъявлен бюджету НДС к возмещению:

а) Командировочные расходы:

Авансовый отчет Никаноровой А.М. (оп. 7) – 54 руб.

Авансовый отчет Ивановой Н.П (оп.11) – 162 руб.

б) Материалы:

ОАО «Вихрь» (оп. 2) – 1620 руб.

ОАО «Стрела» (оп. 8) – 3600 руб.

ОАО «Стрела» (оп. 9) – 2700 руб.

ЗАО «Меч» (оп. 19) – 810 руб.

в) Услуги:

ЗАО «Пчелка» (оп.10) – 540 руб.

Энергосбыт (оп. 16) – 540 руб.

Водоканал (оп. 17) – 360 руб.

ОАО «Нева» (оп. 18) – 540 руб.

ЗАО «Вега» (оп. 40) – 540 руб.

ЗАО «Пчелка» (оп. 10) – 720 руб.

г) Капитальные вложения:

ОАО «Время» (оп. 30) – 1980 руб.

д) Восстановленный НДС:

ООО «Надежда» (оп. 34) – 1800 руб.

ООО «Вымпел» (оп. 34) – 1800 руб.

Операция №45

Постоянные разницы – понимаются доходы и расходы формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль, как отчетного так и последующих отчетных периодов.

Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете учета прибылей и убытков (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

В соответствии с условиями задания, постоянными разницами за декабрь месяц являются:

- расходы по командировкам сверх установленных норм – 200 руб.

ПНО = 200 руб. * 24% = 48 руб.

- проценты за пользование кредитом сверх норм – 400 руб.

ПНО = 400 руб. * 24% = 96 руб.

Операция №46

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

В соответствии с условиями задания, ОНО составит:

В соответствии с данными налогового учета, амортизация составляет 6000 руб., в соответствии с бухгалтерским учетом – 4550 руб.

ОНО = (6000 - 4550) = 1450 руб.

1450*24% = 348 руб.

ОНО по готовой продукции. В соответствии с данными бухгалтерского учета, стоимость готовой продукции на складе составляет 26000 руб. в соответствии с налоговым – 19392 руб. (за ноябрь)

58697,1 по б/у и 48464,2 по н/у (за декабрь)

(26000 - 19392) = 6608 руб. * 24% = 1585,9 руб.

(58697,1 - 48464) =10232,9 руб. * 24% = 2455,9 руб.

ОНО по незавершенному производству:

В соответствии с данными налогового учета НЗП составляет 17800 руб., в соответствии с бухгалтерским учетом – 19200 руб.

(19200-17800)= 1400 руб. * 24 % = 336 руб.

Операция №47

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

В соответствии с условиями задания, ОНА составит:

По данным операции № 27 был получен убыток от реализации станка в размере 1700 руб.

Таким образом, ОНА = 1700 * 24% = 408 руб.

По данным операции № 29 было безвозмездно получено оборудование от некоммерческой организации «Развитие» на сумму 15000 руб.

Таким образом, ОНА = 15000 * 24% = 3600 руб.

Операция №48

См. декларацию по налогу на имущество.

Операция №49

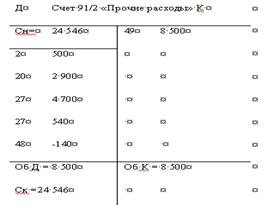

| Д | Счет 91/1 «Прочие доходы» К | ||

| 49 | 3 840 | Сн = | 680 |

| 27 | 3 540 | ||

| 43 | 300 | ||

| Об Д = 3 840 | Об К = 3 840 | ||

| Ск=680 | |||

Операция №50

Условный расход по налогу на прибыль представляет собой произведение суммы прибыли (убытка) до налогообложения на установленную ставку налога. УР по налогу на прибыль учитывается в бухгалтерском учете на отдельном субсчете по учету условных расходов (доходов) по налогу на прибыль.

| Доходы и расходы | Январь-сентябрь | Октябрь-ноябрь | Январь-ноябрь | Декабрь | Октябрь-декабрь | Январь-декабрь |

| 1. От обычной деятельности | ||||||

| 1.1. Выручка от продажи продукции, без НДС | 620 000 | 160 000 | 780 000 | 112 000 | 272 000 | 892 000 |

| 1.2. Себестоимость проданной продукции | 438 000 | 113 290 | 551 290 | 89 693,3 | 202 983,3 | 640 983,3 |

| из них командировочные расходы | ||||||

| - в пределах норм | 750 | 2 500 | 3 250 | 2 591 | 5 091 | 5 841 |

| - сверх норм | 500 | 1 500 | 2 000 | 200 | 1 700 | 2 200 |

| 1.3. Коммерческие расходы | 100 000 | 20 000 | 120 000 | 7 000 | 27 000 | 127 000 |

| 1.4. Прибыль от продаж | 82 000 | 26 710 | 108 710 | 15 306,7 | 42 016,7 | 124 016,7 |

| 2. Операционные доходы и расходы | ||||||

| Налог на имущество | 5 846 | 5 846 | -140 | -140 | 5 706 | |

| Проценты по кредитам | ||||||

| - в пределах норм | 8 000 | 2 000 | 10 000 | 2 500 | 4 500 | 12 500 |

| - сверх норм | 1 000 | 1 000 | 2 000 | 400 | 1 400 | 2 400 |

| Расходы на услуги банков | 4 500 | 1 000 | 5 500 | 500 | 1 500 | 6 000 |

| Убыток от реализации ОС | 1 700 | 1 700 | 1 700 | |||

| 3. Внереализационные расходы и доходы | ||||||

| Положительные курсовые разницы | 560 | 120 | 680 | 300 | 420 | 980 |

| Отрицательные курсовые разницы | 1 200 | 1 200 | 1 200 | |||

| 4. Прибыль до налогообложения | 62 014 | 22 830 | 84 844 | 10 646,7 | 33 476,7 | 95 490,7 |

| 5. Условный расход по налогу на прибыль (УР) | 14 883 | 14 883 | 8 034,4 | 22 917,4 |

В соответствие с данными бухгалтерского учета, прибыль до налогообложения за 4 квартал составит 33476,7 руб.

УР за 4 квартал = 33476,7 руб. * 24% =8034,4 руб.

Оборотно-сальдовая ведомость по счетам синтетического учета

| № п/п | Наименование счета | Сальдо на 01.01.200_ г. | Сальдо на 01.12.200_ г. | Обороты за декабрь 200_ г. | Сальдо на 31.12.200_ г. | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 01 | "Основные средства" | 581 400 | 581 400 | 11 000 | 12 500 | 579 900 | |||

| 02 | "Амортизация основных средств" | 296 530 | 343 280 | 7 800 | 4 250 | 339 730 | |||

| 04 | "Нематериальные активы" | 5 000 | 5 000 | 5 000 | |||||

| 05 | "Амортизация нематериальных активов" | 2 000 | 3 000 | 300 | 3 300 | ||||

| 08 | "Вложения во внеобооротные активы" | 30 000 | 26 000 | 11 000 | 45 000 | ||||

| 09 | "Отложенные налоговые активы" | 4 008 | 4 008 | ||||||

| 10 | "Материалы" | 55 000 | 47 600 | 38 000 | 48 284,4 | 37 315,6 | |||

| 19 | "НДС по приобретенным ценностям" | 6 940 | 13 250 | 11 736 | 17 766 | 7 220 | |||

| 20 | "Основное производство" | 19 200 | 84 163,4 | 103 363,4 | |||||

| 25 | "Общепроизводственные расходы" | 10 545 | 10 545 | ||||||

| 26 | "Общехозяйственные расходы" | 19 027,1 | 19 027,1 | ||||||

| 28 | "Брак в производстве" | 4 598,7 | 4 598,7 | ||||||

| 43 | "Готовая продукция" | 26 000 | 103 363,4 | 70 666,3 | 58 697,1 | ||||

| 44 | "Расходы на продажу" | 7 000 | 7 000 | ||||||

| 50 | "Касса" | 1 000 | 1 776,5 | 11 680 | 11 400 | 2 056,5 | |||

| 51 | "Расчетные счета" | 45 000 | 154 028 | 58 420 | 72 126,5 | 140 321,5 | |||

| 52 | "Валютные счета" | 32 000 | 29 000 | 300 | 29 300 | ||||

| 60/1 | "Расчеты с поставщиками и подрядчиками" | 45 000 | 30 090 | 46 610 | 75 520 | 59 000 | |||

| 62/1 | "Расчеты с покупателями и заказчиками" | 90 000 | 42 480 | 135 700 | 69 620 | 108 560 | |||

| 62/2 | "Расчеты по авансам полученным" | 11 800 | 23 600 | 11 800 | |||||

| 66 | "Расчеты по краткосрочным кредитам и займам" | 33 540 | 74 867 | 2 900 | 2 900 | 74 867 | |||

| 68/1 | "НДФЛ" | 2 500 | 1 100 | 1 100 | 3 900 | 3 900 | |||

| 68/2 | "НДС" | 10 200 | 7 200 | 28 566 | 22 500 | 1 134 | |||

| 68/3 | "Налог на прибыль" | 7 600 | 2 162 | 2 803,9 | 14 108,3 | 9 142,4 | |||

| 68/4 | "Налог на имущество" | 4 500 | 140 | 140 | |||||

| 69/1/1 | "Расчеты по социальному страхованию" | 770 | 310,4 | 1 810,4 | 899 | 601 | |||

| 69/1/2 | "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" | 48,5 | 48,5 | 155 | 155 | ||||

| 69/2 | "Расчеты с Федеральным бюджетом" | 582 | 582 | 1 860 | 1 860 | ||||

| 69/3 | "Расчеты с пенсионным фондом РФ (страховая и накопительная часть трудовой пенсии)" | 3 300 | 1 204 | 1 204 | 4 340 | 4 340 | |||

| 69/4 | "Расчеты с ФФОМС" | 400 | 77,6 | 77,6 | 341 | 341 | |||

| 69/5 | "Расчеты с ТФОМС" | 194 | 194 | 620 | 620 | ||||

| 70 | "Расчеты с персоналом по оплате труда" | 10 000 | 8 600 | 14 500 | 32 500 | 26 600 | |||

| 71 | "Расчеты с подотчетными лицами" | 1 200 | 2 800 | 3 887 | 113 | ||||

| 76/1 | "НДС по авансам и предоплатам" | 1 800 | 1 800 | 3 600 | |||||

| 76/4 | "Расчеты по депонированным суммам" | 600 | 600 | ||||||

| 76/5 | "Расчеты с разными дебиторами и кредиторами" | 1 250 | 1 250 | ||||||

| 77 | "Отложенные налоговые обязательства" | 6 542 | 1 921,9 | 2 803,9 | 7 424 | ||||

| 80 | "Уставный капитал" | 350 000 | 350 000 | 350 000 | |||||

| 83 | "Добавочный капитал" | 10 000 | 10 000 | 10 000 | |||||

| 84 | "Нераспределенная прибыль (непокрытый убыток)" | 40 000 | 40 000 | 71 469,3 | 111 469,3 | ||||

| 90/1 | "Выручка" | 920 400 | 1 052 560 | 132 160 | |||||

| 90/2 | "Себестоимость продаж" | 671 290 | 89 693,3 | 760 983,3 | |||||

| 90/3 | "Налог на добавленную стоимость" | 140 400 | 20 160 | 160 560 | |||||

| 90/7 | "Расходы на продажу" | 7 000 | 7 000 | ||||||

| 90/9 | "Прибыль (убыток) от продаж" | 108 710 | 943 850 | 1 052 560 | |||||

| 91/1 | "Прочие доходы" | 680 | 4 520 | 3 840 | |||||

| 91/2 | "Прочие расходы" | 24 546 | 8 500 | 33 046 | |||||

| 91/9 | "Сальдо прочих доходов и расходов" | 23 866 | 33 046 | 9 180 | |||||

| 97 | "Расходы будущих периодов" | 3 000 | 500 | 2 500 | |||||

| 98/2 | "Безвозмездные поступления" | 15 000 | 15 000 | ||||||

| 99/1 | "Прибыль до налогообложения" | 84 844 | 100 150,7 | 15 306,7 | |||||

| 99/2 | "Условный расход" | 14 883 | 8 034,4 | 22 917,4 | |||||

| 99/3 | "Постоянное налоговое обязательство" | 960 | 144 | 1 104 | |||||

| Итого | 816 340 | 816 340 | 1 918 685,5 | 1 918 685,5 | 2 931 518,2 | 2 931 518,2 | 1 020 732,7 | 1 020 732,7 | |

Расшифровка доходов и расходов ООО «Мир», исчисленных в соответствие с требованиями бухгалтерского учета за январь-декабрь 200_ г.

| Доходы и расходы | Январь-сентябрь | Октябрь-ноябрь | Январь-ноябрь | Декабрь | Октябрь-декабрь | Январь-декабрь |

| 1. От обычной деятельности | ||||||

| 1.1. Выручка от продажи продукции, без НДС | 620 000 | 160 000 | 780 000 | 112 000 | 272 000 | 892 000 |

| 1.2. Себестоимость проданной продукции | 438 000 | 113 290 | 551 290 | 89 693,3 | 202983,3 | 640983,3 |

| из них командировочные расходы | ||||||

| - в пределах норм | 750 | 2 500 | 3 250 | 2 591 | 5 091 | 5 841 |

| - сверх норм | 500 | 1 500 | 2 000 | 200 | 1 700 | 2 200 |

| 1.3. Коммерческие расходы | 100 000 | 20 000 | 120 000 | 7 000 | 27 000 | 127 000 |

| 1.4. Прибыль от продаж | 82 000 | 26 710 | 108 710 | 15 306,7 | 42 016,7 | 124016,7 |

| 2. Операционные доходы и расходы | ||||||

| Налог на имущество | 5 846 | 5 846 | -140 | -140 | 5 706 | |

| Проценты по кредитам | ||||||

| - в пределах норм | 8 000 | 2 000 | 10 000 | 2 500 | 4 500 | 12 500 |

| - сверх норм | 1 000 | 1 000 | 2 000 | 400 | 1 400 | 2 400 |

| Расходы на услуги банков | 4 500 | 1 000 | 5 500 | 500 | 1 500 | 6 000 |

| Убыток от реализации ОС | 1 700 | 1 700 | 1 700 | |||

| 3. Внереализационные расходы и доходы | ||||||

| Положительные курсовые разницы | 560 | 120 | 680 | 300 | 420 | 980 |

| Отрицательные курсовые разницы | 1 200 | 1 200 | 1 200 | |||

| 4. Прибыль до налогообложения | 62 014 | 22 830 | 84 844 | 10 646,7 | 33 476,7 | 95 490,7 |

| 5. Условный расход по налогу на прибыль (УР) | 14 883 | 14 883 | 8 034,4 | 22 917,4 | ||

| 6. Постоянное налоговое обязательство (ПНО), в т.ч.: | 360 | 600 | 960 | 144 | 744 | 1 104 |

| По командировочным расходам сверх норм | 120 | 360 | 480 | 48 | 408 | 528 |

| По процентам за кредит сверх норм | 240 | 240 | 480 | 96 | 336 | 576 |

| 7. Отложенное налоговое обязательство (ОНО), в т.ч. по: | 3 780 | 2 762 | 6 542 | 882 | 3 644 | 7 424 |

| Амортизации основных средств | 3 780 | 840 | 4 620 | 348 | 1 188 | 4 968 |

| Незавершенному производству (НЗП) | 336 | 336 | -336 | |||

| Готовой продукции (ГП) | 1 586 | 1 586 | 870 | 2 456 | 2 456 | |

| 8. Отложенный налоговый актив | 4 008 | 4 008 | 4 008 | |||

| 9. Текущие налог на прибыль (ТНП) | 11 463 | 11 463 | 9 142,4 | 20 605,4 | ||

| 10. Чистая прибыль | 46 771 | 74 885,2 |

Доходы и расходы ООО «Мир» за январь-декабрь 200_ г. принятые для целей налогообложения по расчету налога на прибыль

| Доходы и расходы | Январь-сентябрь | Октябрь-ноябрь | Январь-ноябрь | Декабрь | Январь-декабрь |

| 1. Доходы от реализации | 620 000 | 160 000 | 780 000 | 112 000 | 892 000 |

| 2. Расходы, уменьшающие сумму доходов от реализации (прямые и косвенные), в т.ч.: | 559 097 | 143 299 | 702 396 | 100 561,9 | 802 957,9 |

| - материалы, в т.ч.: | 227 446 | 78 099 | 305 545 | 32 898,6 | 338 443,6 |

| прямые | 257 200 | 30 098,6 | 287 298,6 | ||

| косвенные | 48 345 | 2 800 | 51 145 | ||

| - ТЗР | 3 384,4 | 3 384,4 | |||

| - электроэнергия | 20 145 | 2 500 | 22 645 | 3 000 | 25 645 |

| - вода | 16 600 | 2 600 | 19 200 | 2 000 | 21 200 |

| - заработная плата | 100 000 | 20 000 | 120 000 | 27 667,6 | 147 667,6 |

| прямые | 90 000 | 19 667,6 | 109 667,6 | ||

| косвенные | 30 000 | 8 000 | 38 000 | ||

| - ЕСН | 26 000 | 5 200 | 31 200 | 6 241,6 | 37 441,6 |

| прямые | 10 800 | 4 161,6 | 14 961,6 | ||

| косвенные | 20 400 | 2 080 | 22 480 | ||

| - страхование от несчастных случаев и профессиональных заболеваний | 500 | 100 | 600 | 104,3 | 704,3 |

| - амортизация ОС | 54 000 | 10 000 | 64 000 | 7 565,6 | 71 565,6 |

| прямые | 42 000 | 5 565,6 | 47 565,6 | ||

| косвенные | 22 000 | 2 000 | 24 000 | ||

| - амортизация НМА | 300 | 300 | |||

| - расходы будущих периодов (лицензия) | 300 | 300 | 500 | 800 | |

| - аренда склада | 2 000 | 2 000 | 3 000 | 5 000 | |

| - реклама | 30 000 | 5 000 | 35 000 | 3 000 | 38 000 |

| - доставка готовой продукции | 70 000 | 15 000 | 85 000 | 4 000 | 89 000 |

| - командировочные расходы (в пределах норм) | 760 | 2 500 | 3 260 | 2 591 | 5 851 |

| - канцтовары | 600 | 600 | |||

| - транспортный налог | 7 800 | 7 800 | 7 800 | ||

| - налог на имущество | 5 846 | 5 846 | -140 | 5 706 | |

| - потери от брака | 3 848,7 | 3 848,7 | |||

| 3. Внереализационные доходы | 560 | 120 | 680 | 300 | 980 |

| - положительные курсовые разницы | 560 | 120 | 680 | 300 | 980 |

| 4. Внереализационные расходы | 13 700 | 3 000 | 16 700 | 3 000 | 19 700 |

| - расходы на услуги банков | 4 500 | 1 000 | 5 500 | 500 | 6 000 |

| - проценты по кредитам | 8 000 | 2 000 | 10 000 | 2 500 | 12 500 |

| - отрицательные курсовые разницы | 1 200 | 1 200 | 1 200 | ||

| 5. Налогооблагаемая прибыль | 47 763 | 13 821 | 61 584 | 8 738,1 | 70 322,1 |

Расчет распределения прямых затрат по изделию 1 на остатки НЗП и выпуск продукции (б/у)

| Показатели | На НЗП на начало месяца | На объем производства за декабрь | На НЗП на конец месяца | На выпущенную и оприходованную на склад готовую продукцию за декабрь |

| Общее количество использованного в производстве исходного сырья (материал "А"), шт. | 10 | 20 | 0 | 30,0 |

| Доля остатка НПЗ в исходном сырье, шт. | х | х | 0 | х |

| Сумма прямых расходов, руб. | 9 200 | 46 025,5 | 0 | 55 225,5 |

Расчет распределения прямых затрат по изделию 2 на остатки НЗП и выпуск продукции (б/у)

| Показатели | На НЗП на начало месяца | На объем производства за декабрь | На НЗП на конец месяца | На выпущенную и оприходованную на склад готовую продукцию за декабрь |

| Общее количество использованного в производстве исходного сырья (материал "А"), шт. | 8 | 20 | 0 | 28,0 |

| Доля остатка НПЗ в исходном сырье, шт. | х | х | 0 | х |

| Сумма прямых расходов, руб. | 10 000 | 38 137,8 | 0 | 48 137,8 |

Расчет распределения прямых затрат по изделию 1 на остатки НЗП и выпуск продукции (н/у)

| Показатели | На НЗП на начало месяца | На объем производства за декабрь | На НЗП на конец месяца | На выпущенную и оприходованную на склад готовую продукцию за декабрь |

| Общее количество использованного в производстве исходного сырья (материал "А"), шт. | 10 | 20 | 0 | 30 |

| Доля остатка НПЗ в исходном сырье, шт. | х | х | 0 | х |

| Сумма прямых расходов, руб. | 8 700 | 37 850 | 0 | 46 550 |

Расчет распределения прямых затрат по изделию 2 на остатки НЗП и выпуск продукции (н/у)

| Показатели | На НЗП на начало месяца | На объем производства за декабрь | На НЗП на конец месяца | На выпущенную и оприходованную на склад готовую продукцию за декабрь |

| Общее количество использованного в производстве исходного сырья (материал "А"), шт. | 8 | 20 | 0 | 28 |

| Доля остатка НПЗ в исходном сырье, шт. | х | х | 0 | х |

| Сумма прямых расходов, руб. | 9 100 | 32 980 | 0 | 42 080 |

Расчет суммы прямых расходов, приходящихся на остаток готовой продукции (Изделие № 1) на складе и реализованной (б/у)

| Показатели | Остаток готовой продукции на складе на начало месяца | Выпущено и приходовано на склад готовой продукции за декабрь | Итого готовой продукции ( гр.2+гр.3) | Готовая продукция отгруженная за отчетный месяц | Остаток готовой продукции на складе на конец декабря |

| Количество готовой продукции, шт. | 10 | 42 | 52 | 19 | 33 |

| Сумма прямых расходов по готовой продукции, руб. | 16 000 | 55 225,5 | 71 225,5 | 26 024,7 | 45 200,8 |

| Материалы | 5 000 | 28 200 | 33 200 | 12 130,8 | 21 069,2 |

| Заработная плата | 4 000 | 12 000 | 16 000 | 5 846,2 | 10 153,8 |

| ЕСН | 1 040 | 3 170 | 4 210 | 1 538,3 | 2 671,7 |

| Прочие | 5 960 | 11 855,5 | 17 815,5 | 6 509,5 | 11 306 |

| Сумма прямых расходов, приходящаяся на единицу готовой продукции, выпущенной в течение декабря, руб. | х | х | 1 369,7 | х | х |

Расчет суммы прямых расходов, приходящихся на остаток готовой продукции (Изделие № 2) на складе и реализованной (б/у)

| Показатели | Остаток готовой продукции на складе на начало месяца | Выпущено и приходовано на склад готовой продукции за декабрь | Итого готовой продукции ( гр.2+гр.3) | Готовая продукция отгруженная за отчетный месяц | Остаток готовой продукции на складе на конец декабря |

| Количество готовой продукции, шт. | 8 | 48 | 56 | 43 | 13 |

| Сумма прямых расходов по готовой продукции, руб. | 10 000 | 48 137,8 | 58 137,8 | 44 641,6 | 13 496,3 |

| Материалы | 3 000 | 20 400 | 23 400 | 17 967,9 | 5 432,1 |

| Заработная плата | 3 000 | 15 000 | 18 000 | 13 821,4 | 4 178,6 |

| ЕСН | 780 | 3 960 | 4 740 | 3 639,6 | 1 100,4 |

| Прочие | 3 220 | 8 777,8 | 11 997,8 | 9 212,6 | 2 785,2 |

| Сумма прямых расходов, приходящаяся на единицу готовой продукции, выпущенной в течение декабря, руб. | х | х | 1 038,2 | х | х |

Расчет суммы прямых расходов, приходящихся на остаток готовой продукции (Изделие № 1) на складе и реализованной

| Показатели | Остаток готовой продукции на складе на начало месяца | Выпущено и приходовано на склад готовой продукции за декабрь | Итого готовой продукции (гр.2+гр.3) | Готовая продукция отгруженная за отчетный месяц | Остаток готовой продукции на складе на конец декабря |

| Количество готовой продукции, шт. | 10 | 42 | 52 | 19 | 33 |

| Сумма прямых расходов по готовой продукции, руб. | 11 560 | 46 550 | 58 110 | 21 232,5 | 36 877,5 |

| Материалы | 5 000 | 28 200 | 33 200 | 12 130,8 | 21 069,2 |

| Заработная плата | 4 000 | 12 000 | 16 000 | 5 846,2 | 10 153,8 |

| ЕСН | 480 | 2 890 | 3 370 | 1 231,3 | 2 138,7 |

| Амортизация ОС | 2 080 | 3 460 | 5 540 | 2 024,2 | 3 515,8 |

| Сумма прямых расходов, приходящаяся на единицу готовой продукции, выпущенной в течение декабря, руб. | х | х | 1 117,5 | х | х |

Расчет суммы прямых расходов, приходящихся на остаток готовой продукции (Изделие № 2) на складе и реализованной (н/у)

| Показатели | Остаток готовой продукции на складе на начало месяца | Выпущено и приходовано на склад готовой продукции за декабрь | Итого готовой продукции (гр.2+гр.3) | Готовая продукция отгруженная за отчетный месяц | Остаток готовой продукции на складе на конец декабря |

| Количество готовой продукции, шт. | 8 | 48 | 56 | 43 | 13 |

| Сумма прямых расходов по готовой продукции, руб. | 7 832 | 42 080 | 49 912 | 38 325,3 | 11 586,7 |

| Материалы | 3 000 | 20 400 | 23 400 | 17 967,9 | 5 432,1 |

| Заработная плата | 3 000 | 15 000 | 18 000 | 13 821,4 | 4 178,6 |

| ЕСН | 360 | 3 540 | 3 900 | 2 994,6 | 905,4 |

| Амортизация ОС | 1 472 | 3 140 | 4 612 | 3 541,4 | 1 070,6 |

| Сумма прямых расходов, приходящаяся на единицу готовой продукции, выпущенной в течение декабря, руб. | х | х | 891,3 | х | х |

Расчет суммы прямых расходов, приходящихся на остаток готовой продукции (Изделие № 1) на складе и реализованной (н/у)

| Показатели | Остаток готовой продукции на складе на начало месяца | Выпущено и приходовано на склад готовой продукции за декабрь | Итого готовой продукции (гр.2+гр.3) | Готовая продукция отгруженная за отчетный месяц | Остаток готовой продукции на складе на конец декабря |

| Количество готовой продукции, шт. | 10 | 42 | 52 | 19 | 33 |

| Сумма прямых расходов по готовой продукции, руб. | 11 560 | 46 550 | 58 110 | 21 233 | 36 878 |

| Материалы | 5 000 | 28 200 | 33 200 | 12 131 | 21 069 |

| Заработная плата | 4 000 | 12 000 | 16 000 | 5 846 | 10 154 |

| ЕСН | 480 | 2 840 | 3 320 | 1 213 | 2 107 |

| НС | 50 | 50 | 18 | 32 | |

| Амортизация ОС | 2 080 | 3 460 | 5 540 | 2 024 | 3 516 |

| Сумма прямых расходов, приходящаяся на единицу готовой продукции, выпущенной в течение декабря, р | х | х | 1 118 | х | х |

Расчет суммы прямых расходов, приходящихся на остаток готовой продукции (Изделие № 1) на складе и реализованной (н/у)

| Показатели | Остаток готовой продукции на складе на начало месяца | Выпущено и приходовано на склад готовой продукции за декабрь | Итого готовой продукции ( гр.2+гр.3) | Готовая продукция отгруженная за отчетный месяц | Остаток готовой продукции на складе на конец декабря |

| Количество готовой продукции, шт. | 8 | 48 | 56 | 43 | 13 |

| Сумма прямых расходов по готовой продукции, руб. | 7 832 | 42 080 | 49 912 | 38 325 | 11 587 |

| Материалы | 3 000 | 20 400 | 23 400 | 17 968 | 5 432 |

| Заработная плата | 3 000 | 15 000 | 18 000 | 13 821 | 4 179 |

| ЕСН | 360 | 3 480 | 3 840 | 2 949 | 891 |

| НС | 60 | 60 | 46 | 14 | |

| Амортизация ОС | 1 472 | 3 140 | 4 612 | 3 541 | 1 071 |

| Сумма прямых расходов, приходящаяся на единицу готовой продукции, выпущенной в течение декабря, руб. | - | - | 891 | - | - |

Оценка готовой продукции на складе на 31.12.07 г. (руб.)

| Показатели | Бухгалтерский учет | Налоговый учет | ||

| Изделие № 1 | Изделие № 2 | Изделие № 1 | Изделие № 2 | |

| Количество - 33 шт. Учетная цена - 1600 руб. | Количество - 13 шт. Учетная цена - 1250 руб. | Количество - 33 шт. | Количество - 13 шт. | |

| Материалы | 21 069,2 | 5 432,1 | 21 069,2 | 5 432,1 |

| Заработная плата | 10 153,8 | 4 178,6 | 10 153,8 | 4 178,6 |

| ЕСН | 2 671,7 | 1 100,4 | 2 138,7 | 905,4 |

| Амортизация основных средств | 3 515,8 | 1 070,6 | ||

| Прочее | 11 306 | 2 785,2 | ||

| Итого | 45 200,8 | 13 496,3 | 36 877,5 | 11 586,7 |

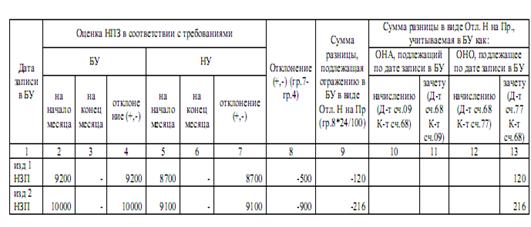

Расчет отложенного налога на прибыль (Отл. Н на Пр) при несовпадении сумм оценки НЗП, исчисленных в соответствии с требованиями БУ и требованиями налогового законодательства.

Список использованной литературы

1. Налоговый Кодекс Российской Федерации: часть первая от 31.07.1998г. № 146-ФЗ (ред. от 30.12.2006) и часть вторая от 05.08.2000 № 117-ФЗ (ред. от 05.12.2006, с изменениями от 30.12.2006).

2. Гражданский кодекс РФ.

3. Трудовой кодекс РФ.

4. Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (ред. от 03.11.2006).

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению (утверждено Приказом Минфина РФ от 31.10.2000 г. № 94н) (ред. от 18.09.2006).

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом МФ РФ от 29.07.98 года № 34н (с последующими изменениями и дополнениями).

7. ПБУ № 1/98 «Учетная политика организации» (Приказ МФ РФ от 09.12.98.г. № 60н (с последующими изменениями и дополнениями)).

8. ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» (Приказ МФ РФ от 20.12.94 года № 167).

9. ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (Приказ МФ РФ от 10.01.00 года № 2н).

10. ПБУ 4/99 «Бухгалтерская отчетность организации» (Приказ МФ РФ от 06.07.99 года №43н).

11. ПБУ 5/01 «Учет материально-производственных запасов» (Приказ МФ РФ от 09.06.01 года № 44н).

12. ПБУ 6/01 «Учет основных средств» (Приказ МФ РВ от 30.03.01 года № 26н (в ред. Приказа МФ РФ от 18.05.02 года № 45н)).

13. ПБУ 7/98 «События после отчетной даты» (Приказ МФ РФ от 25.11.98 года № 56н).

14. ПБУ 8/98 «Условные факты хозяйственной деятельности» (Приказ МФ РФ от 25.11.98 года № 57н).

15. ПБУ № 9/99 «Доходы организации» (Приказ МФ РФ от 06.05.00 года № 32н).

16. ПБУ 10/99 «Расходы организации» (Приказ МФ РФ от 06.05.99 года № 33н (в ред. Приказа МФ РФ от 30.12.99 года № 107н, Приказа МФ РФ от 30.03.01 года № 27н)).

17. ПБУ 11/2000 «Информация об аффилированных лицах» (Приказ МФ РФ от 13.01.00 года № 5н (в ред. Приказа МФ РФ от 30.03.01 года № 27н)).

18. ПБУ 12/2000 «Информация по сегментам» (Приказ МФ РФ от 27.01.00 года № 11н).

19. ПБУ 14/2000 «Учет нематериальных активов» (Приказ МФ РФ от 16.10.00 года № 91н).

20. ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» (Приказ МФ РФ от 02.08.01 года № 60н).

21. ПБУ 16/02 «Информация по прекращаемой деятельности» (Приказ МФ РФ от 02.07.02 года №66н).

22. ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (Приказ МФ РФ от 19.11.02 года № 115н).

23. ПБУ 18/02 «Учет расчетов по налогу на прибыль» (Приказ МФ РФ от 19.11.02 года № 114н).

24. ПБУ 19/02 «Учет финансовых вложений» (Приказ МФ РФ от 10.12.02 года № 126н).

25. ПБУ 20/03 «Информация об участии в совместной деятельности» (Приказ МФ РФ от 24.11.03 года № 105н).

26. Кондраков Н.П. «Бухгалтерский учет»: Учебник. - М.: ИНФРА – М, 2005 год.

27. Бухгалтерский учет. 5-е изд. / Н.А. Каморджанова, И.В. Карташева. – СПб.: Питер, 2004 г.

28. Сотникова Л.В. Бухгалтерская отчетность организации. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБР-БИНФА», 2004 г.

29. Старостин С.Н. «Основные средства: налоговый и бухгалтерский учет». – М.: МЦФЭР, 2006 год.

30. Журнал «Главбух».

31. Справочная правовая система «Консультант Плюс»

Похожие работы

... учета. 3. Анализ состояния системы учета и финансового управления на момент реализации проекта Анализ ситуации, сложившейся к моменту разработки и реализации проекта по внедрению системы управленческого учета и финансового управления, является обязательным, т.к. именно в этот момент взаимосвязи системы становятся наиболее очевидными, а идея и способ решения задачи обретают конкретные ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

... справочников учета. В противном случае финансисты каждой дочерней компании будут составлять отчетность по собственным правилам и для ее консолидации придется анализировать первичные документы. Автоматизация управленческого учета, основанная на преобразовании данных бухгалтерских систем, не гарантирует получения достоверной информации о работе компании, так как эти данные могут быть неверными. В ...

0 комментариев