Навигация

Організація синтетичного та аналітичного обліку розрахунків з підзвітними особами

48147

знаков

1

таблица

1

изображение

2.2 Організація синтетичного та аналітичного обліку розрахунків з підзвітними особами

Бухгалтерський облік розрахунків з підзвітними особами ведеться на рахунку 37 " Розрахунки з різними дебіторами " субрахунка 372 " Розрахунки з підзвітними особами " . Це активно-пасивний рахунок. Сальдо субрахунка може бути як дебетовим, так і кредитовим. Такі показники відображаються у балансі розгорнуто: дебетове сальдо – в складі оборотних активів, кредитове сальдо – в складі зобов’язань підприємства.

Аналітичний облік витрат по розрахунках з підзвітними особами ведуть окремо по кожній авансовій видачі позиційним способом.

По дебету рахунка 37 субрахунка 372 " Розрахунки з підзвітними особами" відображаються суми, видані (переховані) під звіт, а також , відшкодування перевитрат ,тобто погашення кредиторської заборгованості. Запис роблять на підставі видаткових касових ордерів, кредитуючи рахунок 30 "Каса".

По кредиту субрахунка 372 відображають списання підзвітних сум, яке може відбуватися шляхом повернення грошей в касу, віднесення на витрати виробництва, оприбуткування придбаних матеріальних цінностей. Через підзвітних осіб здійснюються найрізноманітніші платежі, тому витрачені підзвітні суми, списані з кредиту субрахунка 372 знайдуть відображення по дебету відповідних рахунків:

20 " Виробничі витрати"

21 " Тварини на вирощуванні та відгодівлі" ,

22 " Малоцінні та швидкозношувані предмети" – з придбання запасів ;

15 "Капітальні інвестиції" ,

23 " Виробництво" ,

24 " Брак у виробництві",

91 " Загальновиробничі витрати" ,

92 " Адміністративні витрати" ,

94 " Інші витрати операційної діяльності",

30 " Каса" ,

31 " Рахунки в банках" – з повернення підзвітних сум до каси підприємства і на рахунки в банках ;

33 – " Інші кошти" – з придбання різних грошових документів (марки, путівки та ін.),

66 " Розрахунки з оплати праці" – з утримання перевитрат авансів понад установлені норми і неповернутого залишку коштів ;

63 " Розрахунки з постачальниками та підрядниками" ,

68 " Розрахунки за іншими операціями "– з оплати різних послуг грошовими коштами і чеками постачальникам та іншим організаціям ;

99 " Надзвичайні витрати" – з виплат, пов’язаних із запобіганням або ліквідацією стихійного лиха, техногенних катастроф і аварій.

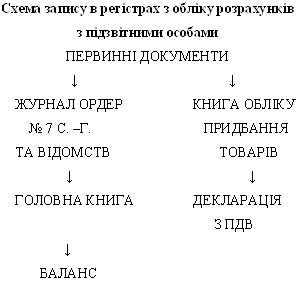

Для відображення розрахунків з підзвітними особами в реєстрах журнально - ордерної форми обліку призначено журнал – ордер № 7 с.- г.

У ньому поєднано синтетичний і аналітичний облік . Запис роблять за кожною виданою в підзвіт сумою лінійно-позиційним методом, тобто проти кожної суми по рядку відображають інформацію згідно з авансовими звітами та визначають залишок на кінець місяця. Таким чином, журнал ордер № 7 с.-г. побудований за формою оборотної відомості, в якій зазначаються вступний і кінцевий залишки, та обороти за дебетом і кредитом , що розшифровуються по кореспондуючих рахунках.

При відкритті журналу-ордера з попереднього реєстру записують перехідні залишки на початок місяця із зазначенням дати виникнення дебіторської заборгованості.

При записах операцій поточного місяця на окремому рядку відображають дату і суму виданого авансу, відшкодування перевитрат проти виданого авансу відшкодовану або утриману суму невикористаного авансу і суми витрат по поданому і затвердженому авансовому звіті.

У випадках, коли підзвітній особі, що перебуває у тривалому відрядженні, направляють додатковий аванс, або один й той самий працівник повторно за місяць одержує аванс, то суму і дату видачі (перерахування) авансу відображають у вільних графах.

При поданні одним працівником за поточний місяць двох або більше авансових звітів відповідні суми відображають записом в одній графі по одному й тому ж рядку.

З метою одержання підсумкових (синтетичних) даних по субрахунку 372 суми витрат по авансових звітах і повернення невикористаних коштів показують в журналі ордері № 7 с. –г. в кореспонденції з дебетом відповідних рахунків.

Якщо підзвітна особа відповідає за реалізацію продукції або матеріалів, то отриману від реалізації виручку, відображають по дебету субрахунка 372.

Після закінчення записів всіх операцій по розрахунках з підзвітними особами за звітний місяць у журналі-ордері № 7 с.-г. підраховують підсумки по всіх графах і кредитові обороти переносять у Головну книгу.

Записи в реєстрах по обліку розрахунків з підзвітними особами виглядають таким чином:

(2.2. Схема 1)

До журналу-ордера № 7 с. –г. використовують вкладні листи за потребою, що залежить від кількості операцій.

Кореспонденція рахунків по відображенню розрахунків з підзвітними особами по ТОВ "Велетень"

| № п/п | Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | ||

| 1 | Видача підзвітних сум готівкою | 372 | 301 |

| 2 | Перерахування авансу підзвітним особам, які перебувають у відрядженні за межами підприємства тривалий час і не мають можливості прибувати за авансом | 372 | 311 |

| 3 | Надходження виручки від реалізації продукції на ринку | 372 | 701 |

| 4 | Видача під звіт чекових книжок | 372 | 377 |

| 5 | Видача підзвітним особам із каси грошових документів (марки та ін.) | 372 | 331 |

| 6 | Придбання підзвітними особами матеріальних цінностей : без ПДВ на суму податку на додану вартість | 20,21,22 641 | 372 372 |

| 7 | Придбання підзвітними особами основних засобів, які не потребують монтажу: без ПДВ на суму податку на додану вартість | 152 641 | 372 372 |

| 8 | Використання коштів підзвітними особами на виробничі і господарські потреби в межах встановлених норм | 23, 91, 92 | 372 |

| 9 | Повернення невикористаних підзвітних сум: в касу на поточний рахунок в національній валюті на поточний рахунок в іноземній валюті | 301 311 312 | 372 372 372 |

| 10 | Утримання підзвітних сум з оплати праці працівників | 661 | 372 |

| 11 | Здача виручки за реалізовану продукцію на ринку | 301 | 372 |

| 12 | Надходження виручки за продукцію, реалізовану на ринку | 311 | 372 |

| 13 | Списання вартості відпущених блюд та виробів їдальні по талонах та витрат по невикористаних чеках | 377 | 372 |

| 14 | Оплата підзвітними особами придбаних різних грошових документів ( марки, путівки) | 331 | 372 |

| 15 | Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками | 377 | 372 |

| 16 | Списання безнадійної заборгованості підзвітних осіб | 949 | 372 |

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... розпису асигнувань бюджету (кошторису) (додаток 43); - довідка про зміну помісячного розпису асигнувань загального фонду бюджету (плану асигнувань із загального фонду бюджету) ( додаток 44). Контроль доходів і витрат бюджетної установи здійснюється ревізорами шляхом перевірок бухгалтерської (фінансової) звітності, платіжно-розрахункової документації, податкових і інших фінансових зобов'язань, ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

0 комментариев