Министерство науки и образования Республики Казахстан

Многопрофильный Гуманитарно-Технический Институт Лингва

Курсовая работа

По дисциплине: Бухгалтерский учетНа тему: «Учет капитала предприятия»

Выполнил: ст. гр.УиА – 05 –32

Волков Дмитрий

Караганда 2008

Содержание Введение Глава 1. Теоретические основы учета капитала и резервов 1.1 Экономическая сущность уставного капитала предприятия 1.2 Порядок формирования прочего капитала предприятия 1.3 Задачи учета формирования собственного капитала Глава 2. Действующая практика учета капитала и резервов на предприятии ТОО «Мартынов LTD» 2.1 Краткая экономическая характеристика ТОО «Мартынов LTD» 2.2 Организация учета собственного капитала 2.3 Учет добавочного и резервного капитала 2.4 Формирование и учет нераспределенной прибыли (непокрытого убытка) Глава 3. Анализ структуры собственного капитала на ТОО «Мартынов LTD» Заключение Список используемой литературы

Введение

![]() Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал. Собственный капитал является основным источником финансирования средств предприятия, необходимых для его функционирования.

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал. Собственный капитал является основным источником финансирования средств предприятия, необходимых для его функционирования.

Ведущее место в собственном капитале организации занимает уставный капитал, т.е. стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода. Таким образом, уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. Уставный капитал регистрируется в учредительных документах предприятия.

Всякое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств, финансовых вложенной затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Капитал – это совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации.

В Энциклопедическом словаре капиталу дается определение: капитал - от фр., анг. capital, от лат. Сapitalis - главный) - в широком смысле – это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле - это вложенный в дело, работающий источник дохода, в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течении многих циклов, и оборотный капитала, участвующий и полностью расходуемый в течении одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитала», понимаемый как капитальные вложения материальный и денежных средств в экономику, в производство, именуют также капиталовложениями, или инвестициями. [7, с.59]

Конкретное назначение, выполняемые функции и порядок формирования уставного капитала зависят главным образом от организационно-правовой формы предприятия. Значимость его жизнеспособности и финансовой устойчивости предприятия настолько велика, что она получила законодательное закрепление в Гражданском кодексе Республики Казахстан в части требований о минимальной величине уставного капитала, соотношений уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы уставного и резервного капитала. Этим определяется значимость темы исследования в практике работы современного бухгалтера.

Целью данной курсовой работы является рассмотреть и сделать анализ учета капитала на предприятии ТОО «Мартынов LTD»

В соответствии с данной целью были поставлены следующие задачи:

- рассмотреть теоретические основы учета капитала и резервов;

- рассмотреть действующую практику учета капиталов и резервов на предприятии ТОО «Мартынов LTD»;

- сделать анализ структуры собственного капитала на ТОО «Мартынов LTD»;

- сделать выводы.

Глава 1. Теоретические основы учета капитала и резервов 1.1 Экономическая сущность уставного капитала предприятия

Основное место в собственном капитале организации занимает уставный капитал. Уставный капитал — это зарегистрированная в учредительных документах (Уставе организации) первоначальная сумма собственного капитала, формируемая в основном, за счет суммарной стоимости всех объявленных к выпуску акций, оплачиваемые учредителями по их номинальной стоимости и продаваемые инвесторам по ценам их размещения в акционерном обществе или за счет вкладов учредителей (участников) в виде денежных средств или другого имущества (основные средства, нематериальные активы, товарно-материальные запасы, ценные бумаги, имущественные права, в том числе права землепользования и право на результаты интеллектуальной деятельности и иное имущество) в других видах хозяйственных товариществах для обеспечения уставной деятельности вновь созданной организации. [9, с.363]

Уставный капитал часто называют “совокупностью имущества”. Уставный капитал представляет собой базисное имущество, размер которого определяется уставом и учредительным договором, выделяемое обществом для начала своей деятельности. Уставный капитал может быть создан также за счет выручки от продажи акций, частных вложений капиталов, государственных средств, стоимости ноу-хау, лицензий и т.д. Вопрос формирования, размер и содержание уставного капитала зависит от волеизъявления учредителей.

Таким образом, уставный капитал создает материально-вещественную денежную, научно-техническую, информационную основу деятельности созданной организации. Уставный капитал отражается в пассиве баланса. Уставный капитал называют также «разрешенный», «основной», «зарегистрированный», «подписной», «номинальный».

Увеличение или уменьшение уставного капитала может осуществляться в результате принятия новых участников или их выбытия. В таком случае обязательна перерегистрация новой величины уставного капитала. [11, с.229]

По результатам обсуждения итогов финансово-хозяйственной деятельности предприятия за год общее собрание, правление или собрание собственников вправе принять решение об изменении размера уставного капитала. Увеличение может происходить за счет нераспределенного дохода, резервного капитала или путем выпуска новых акций (в акционерных обществах).

На государственных предприятиях уставный капитал — это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях — номинальная стоимость акций; в обществах с ограниченной ответственностью — сумма долей собственников; на арендном предприятии — сумма вкладов его работников и др.

Уставный капитал является основным показателем, характеризующим размер и состояние предприятия. Он отражается в сумме, указанной в учредительных документах как совокупность вкладов учредителей. Величина уставного капитала остается неизменной на протяжении всей деятельности предприятия и лишь в исключительных случаях может изменяться. Изменение уставного капитала сопряжено с процедурой переутверждения его величины в учредительных документах и перерегистрацией предприятия. Решение об изменении размера уставного капитала принимается в порядке, установленном законодательством.

Конкретное назначение, выполняемые функции и порядок формирования уставного капитала зависят главным образом от организационно-правовой формы организации и регулируются Гражданским кодексом, Законами Республики Казахстан «Об акционерных обществах», «О товариществах с ограниченной и дополнительной ответственностью и другими нормативно-правовыми актами. [9, с.379]

Гражданское право Республики Казахстан исходит из того, что "уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов". [17, с.449] Экономический же смысл уставного капитала заключается в наделении вновь созданного юридического лица основными и оборотными средствами, необходимыми для развёртывания предпринимательской деятельности по производству продукции, выполнению работ, оказанию услуг или продаже товаров.

Правовое регулирование уставного капитала приобретает особую значимость в силу его функций, которые подразделяются на три основные категории.[19, с.69]

Первая - стартовая - обеспечивает наличие стартового капитала. Анализируя первую функцию уставного капитала важно отметить, что при его формировании имущество, включая денежные средства, составляет материальную базу для предпринимательской деятельности предприятия при его возникновении.

Вторая функция уставного капитала - гарантийная – «уставный капитал определяет минимальный размер имущества предприятия, гарантирующего интересы его кредиторов».

Третья функция уставного капитала состоит в том, что через его посредство устанавливается доля участия каждого участника в предприятии.

Таким образом, уставный капитал предприятия имеет как минимум три основные функции.

Уставный капитал предприятия представляет собой сумму средств, которыми наделяют вновь созданное предприятие для обеспечения начала деятельности. Создают его за счет размещения или продажи акций, частных вложений капиталов, государственных средств, нематериальных активов и другого имущества или имущественных прав. Помимо того, что уставный капитал представляет собой первоначальную материальную базу для вновь создаваемого юридического лица, он определяет доли участия его учредителей (акционеров, участников) и имеет гарантийный характер.

Далее рассмотрим особенности формирования уставного капитала на предприятиях различных форм организационно-правовой деятельности.

1.2 Порядок формирования прочего капитала предприятияКаждое предприятие обладает уставным капиталом, который состоит из основных фондов и оборотных средств, вещественным содержанием которых являются средства производства, состоящие соответственно из средств и предметов труда. Основной капитал представляет собой совокупность основных фондов, нематериальных активов.

В связи с принадлежностью к производству капитал подразделяется на: основной производственный капитал и основной непроизводственный капитал.

Основной производственный капитал – часть производственного капитала, который сразу затрачивается на станки, здания, инструменты и в производстве участвует долго. Свою стоимость переносит на готовый продукт медленно, по частям, по мере износа. Полный оборот (полная окупаемость) этот капитал совершает в течение ряда лет.

Основные средства (фонды)- та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные средства (фонды) - материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

По действующей видовой классификации основные производственные средства делятся на следующие группы:

1. Здания - здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

2. Сооружения – инженерно- строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

3. Передаточные устройства - водопроводная и электрическая сеть; теплосеть, газовые сети, проводы, т.е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4. Машины и оборудование:

- cиловые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

- рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

- измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

- вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

- прочие и оборудование, которые не отнесены к перечисленным подгруппам.

5. Транспортные средства - принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.

6. Инструменты и приспособления, служащие более года и стоящие более одного миллиона тенге за штуку. Инструменты и инвентарь, служащие менее года или стоящие дешевле одного миллиона тенге за штуку, относятся к оборотным средствам как малоценные и быстроизнашивающиеся.

7. Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда, - верстаки, стеллажи, столы, контейнеры и др.

8. Хозяйственный инвентарь - предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты на улучшение земель ( без сооружений).

12. Прочие основные средства [5]

Соотношение отдельных групп основных средств в их общем объеме представляет видовую (производственную) структуру основных средств.

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование). К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%, а пассивная часть –40% от всего состава основных средств.

Важнейшими факторами, влияющие на структуру основных производственных средств являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий.

Кроме того, все основные средства делятся на основные производственные средства и основные непроизводственные средства. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

К основным непроизводственным фондам относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, что непроизводственные основные средства не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результатах деятельности предприятия.

Итак, подведем небольшой вывод. Основной капитал – часть производственного капитала, который сразу затрачивается на станки, здания, инструменты и в производстве участвует долго. Свою стоимость переносит на готовый продукт медленно, по частям, по мере износа. Полный оборот (полная окупаемость) этот капитал совершает в течение ряда лет.

Резервный капитал - часть собственного капитала, в отличие от заемного капитала, предприятия, фирмы, акционерного общества и т.д., которая используется для покрытия потерь от операционной деятельности, для страхования от стихийных бедствий, для пополнения основного капитала, а в случае акционерных обществ, для выплаты дивидендов по привилегированным акциям, если полученной прибыли окажется недостаточно. [15. с.405]

Предприятие обязано формировать резервный капитал в размере, определяемом его уставом и составляющим не менее 10 процентов его уставного фонда, направляя на эти цели не менее 5 процентов остающегося в его распоряжении чистого дохода до достижения резервным капиталом установленной величины.

Резервный капитал формируется путем ежегодных отчислений от прибыли, оставшейся в распоряжении предприятия после уплаты налогов.

Порядок пополнения и использования резервного капитала определяется уставом предприятия (акционерного общества, товарищества). Однако в ряде стран минимальные размеры резервного капитала и минимальный процент ежегодных отчислений в резервный капитал из прибыли устанавливаются в законодательном порядке.

Так, например, законодательством может устанавливаться, что величина резервного капитала акционерного общества должна составлять не менее 10% его уставного капитала, а ежегодный размер отчислений в резервный фонд, не менее 5% прибыли.

Величина резервного капитала предприятия (товарищества с ограниченной ответственностью, акционерного общества и др.) определяется в его учредительных документах (уставе, учредительном договоре), который подлежит государственной регистрации в установленном порядке. В этих же документах определяется порядок распределения дохода за отчетный год (направление дохода в резервный капитал).

В соответствии с указом Президента Республики Казахстан, имеющим силу закона, "О хозяйственных товариществах" от 2 мая 1995 года № 2255 открытое акционерное общество обязано создать резервный капитал в размере не менее 10% уставного капитала. Он должен быть сформирован в течении двух лет с момента государственной регистрации общества.

Средства резервного капитала используются исключительно на покрытие убытков, исполнение обязательств перед бюджетом, погашение государственных кредитов и выплату вознаграждения по ним в случае недостаточности иных средств предприятия.

Предприятия, создающие резервный капитал по своему усмотрению, могут его использовать на различные цели, в том числе на:

- покрытие убытков от хозяйственной деятельности;

- выплату доходов по облигациям и дивидендов по акциям в случае отсутствия прибыли;

- увеличение уставного капитала;

- покрытие различных непредвиденных расходов.[16, с.168]

Таким образом, по своему существу, резервный капитал - это страховой фонд, формируемый в соответствии с законодательством и учредительными документами предприятия. Основным источником образования резервного капитала служит остающаяся в распоряжении предприятия прибыль.

Резервный капитал включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Для определения текущей стоимости источников капитала предприятия данный подход неприменим в силу его недостаточной точности. При определении общей стоимости источников капитала предприятия необходимо поэтапно определять стоимость отдельных составляющих каждого источника капитала:

Sik = Suk + Sdk + Sk_z + Skz + Sz (1)

где Sik - стоимость источников капитала; Suk - стоимость уставного капитала; Sdk - стоимость добавочного капитала; Sk_z - стоимость кредитов и займов; Skz - стоимость кредиторской задолженности; Sz - стоимость прочих заемных средств.

Таблица 1 – Определение стоимости источников капитала

| Виды источников капитала | Метод определения стоимости источника капитала | Нормативная база |

| 1. Уставный капитал | Выплаченные за период дивиденды | Решение собрания акционеров |

| 2. Добавочный капитал | Величина отчислений | Устав |

| 3. Резервный капитал | Величина отчислений | Устав, решение собрания акционеров |

| 4. Фонды накопления | Величина отчислений | Решение собрания акционеров |

| 5. Целевое финансирование | Начисленные % | По условиям договоров |

| 6.Нераспределенная доход | Налог на прибыль и др. | Решение собрания акционеров |

2) Структура капитала по функциональной принадлежности.

Капитал по функциональной принадлежности подразделяется на основной и оборотный. Основной капитал представляет собой совокупность основных фондов и нематериальных активов, а основные средства, не имеющие конкретного назначения, но использующиеся в производстве, также относятся к основному капиталу. В связи с принадлежностью к производству капитал подразделяется на: основной производственный капитал и основной непроизводственный капитал.

Обычно основной капитал очень трудно отделить от непроизводственных фондов, т.е. от тех, которые напрямую не участвуют в производстве.

Оборотный капитал – средства, вложенные в оборотные активы предприятия, использующиеся или предназначающиеся к использованию в производстве. Оборотный капитал участвует на всех стадиях производства в различный формах и поэтому может быть: денежный, натуральный или товарный.

Капитал предприятия включает в себя и нематериальные активы. Они могут представлять собой стоимость лицензий, патентов, товарных знаков и т.п., а также как величина затрат на освоение нового производства, новой техники и т.п.

Совокупность собственного, оборотного капитала и нематериальных активов представляет собой собственный реальный капитал предприятия.

В состав собственного капитала может входить и сумма средств, вложенных в ценные бумаги. Такая часть собственного капитала называется финансовой частью. Данная система получения дополнительного дохода связана с использованием свободных денежных средств или ресурсов. Структура финансового капитала может включать различные ценные бумаги: как краткосрочные, так и долгосрочные.

1.3 Задачи учета формирования собственного капиталаСобственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. Собственный капитал отражен в третьем разделе баланса. Он представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия: уставный капитал, неоплаченный капитал, изъятый капитал, дополнительный оплаченный капитал, дополнительный неоплаченный капитал, резервный капитал, нераспределенный доход (непокрытый убыток). [18, с.69] Такое деление необходимо для пользователей финансовой отчетностью, при анализе хозяйственной деятельности. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении предприятия.

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства должны составлять финансовую отчетность, пользователи которой должны получать полноценную и достоверную информацию об активах предприятия и источниках и образования.

Учет собственного капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д.

Глава 2. Действующая практика учета капитала и резервов на предприятии ТОО «Мартынов LTD» 2.1 Краткая экономическая характеристика ТОО «Мартынов LTD»

В качестве объекта исследования было выбрано ТОО «Мартынов LTD», которое находится по адресу: Республика Казахстан, Карагандинская область, Октябрьский район, Северная промзона, строение 7. Товарищество организовалось 1 Августа 2005 года.

Организационно-правовая форма предприятия - товарищество ограниченной ответственностью. ТОО является юридическим лицом в соответствии с законодательством Республики Казахстан, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основные виды деятельности ТОО «Мартынов LTD»:

- Разработка и производство наружной рекламы;

- Предоставление услуг дизайнера, монтажников, автовышки;

- Разработка и запись медиа – рекламы (радио, телевидение)

- Иная деятельность, не запрещенная действующим законодательством Республики Казахстан.

В своей деятельности товарищество регулируется Конституцией Республики Казахстан и иным законодательством Республики Казахстан, а также Уставом ТОО «Мартынов LTD», утвержденным учредителем ТОО «Мартынов LTD» от 23.08.2005г. Таким образом, учредительными документами Товарищества с ограниченной ответственностью «Мартынов LTD» являются учредительный договор и Устав.

Учредительный договор Товарищества подписан участником товарищества и нотариально удостоверен. Лицо, ставшее участником Товарищества вследствие покупки доли выбывшего пика, или по иным основаниям перехода доли, считается присоединившимся к тщательному договору и уставу Товарищества с момента перехода права на долю.

Учредителем ТОО «Мартынов LTD» является Мартынов Леонид Тимофеевич.

Главным органом управления является учредитель ТОО - Мартынов Леонид Тимофеевич. Директор - Самойлюк Владимир Федорович, действующий на основании устава ТОО является исполнительным органом. Он осуществляет оперативное управление деятельностью ТОО «Мартынов LTD», имеет право первой подписи, руководит работой заместителей и отделов ТОО.

При формировании уставного капитала необходимо исходить из того, что он образуется на основе вкладов учредителей организации, определяемых учредительными документами. Взнос вносится в национальной валюте Республики Казахстан, либо в установленном законодательством Республики Казахстан порядке, в виде зданий, сооружений, оборудования и других материальных ценностей, права пользования землей, и другими природными ресурсами, а также иных имущественных прав, включая права на результаты интеллектуальной деятельности и иное имущество.

Для обеспечения деятельности ТОО «Мартынов LTD» за счет вклада участника образуется уставный капитал в размере 180 000 (сто восемьдесят тысяч) тенге, с последующим его увеличением, либо уменьшением в процессе хозяйственной деятельности.

Доля участника в имуществе Товарищества пропорциональна вкладу в уставный капитал и исчисляется в процентном выражении. Доля Мартынова Леонида Тимофеевича – 100%.

Вкладом в уставный капитал или оплатой размещаемых акций, помимо денежных средств и ценных бумаг, могут быть вещи, имущественные права и иное имущество, при этом вклады учредителей в натуральной форме или в виде имущественных прав оцениваются в денежной форме по соглашению всех учредителей оценщиком, действующим на основании государственной лицензии.

Вклады учредителей (участников) в уставный капитал в натурально-вещественной форме оцениваются в денежной форме по соглашению всех учредителей, зафиксированной в учредительном договоре. Если стоимость вклада превышает сумму, эквивалентную двадцати тысячам размеров месячного расчетного показателя, ее оценка должна быть подтверждена независимым экспертом.

Вклад Мартынова Леонида Тимофеевича в уставный капитал ТОО «Мартынов LTD» внесен в виде объектов основных средств (производственного здания и склада), который был оценен в денежной форме в размере 18000 тыс.тенге.

Доля и оценка имущественного вклада в уставном капитале ТОО «Мартынов LTD» определяется решением учредителя как в национальной валюте Республики Казахстан, так и в иностранной валюте с применением цен мирового рынка и курса, установленного Национальным банком Республики Казахстан на дату регистрации, либо дату совершения взноса.

2.2 Организация учета собственного капиталаВклад в уставный капитал в виде имущества является финансовым вложением предприятия. Первоначальной стоимостью финансовых вложений, приобретенных по договорам, которые предусматривают исполнение обязательств неденежными средствами, признается стоимость активов, переданных или подлежащих передаче. Стоимость активов устанавливается исходя из цены, по которой в сравнимых условиях предприятие обычно определяет стоимость аналогичных активов.

Целью оценки вклада в уставной капитал в форме недвижимости является обоснование рыночной стоимости основных средств для принятия решения о взносе его стоимости в уставной капитал.

Важность правильной оценки имущественного вклада в уставной капитал состоит и в том, что декларируемая стоимость основных средств предприятия будет является базой для исчисления налога на имущество и расчета амортизационных отчислений. Таким образом, оценка имущества будет прямо влиять на финансовую эффективность предприятия.

Для целей налогообложения передача имущества в качестве вклада в уставный капитал не признается реализацией. В связи, с чем налогом на добавленную стоимость такая передача не облагается. Сумма НДС, уплаченная при приобретении имущества, переданного впоследствии в качестве вклада в уставный капитал, учитывается в стоимости такого имущества. [7, с.212]

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал предприятия, признается его денежная оценка, согласованная учредителями (участниками) предприятия, если иное не предусмотрено законодательством Республики Казахстан.

Таким образом, в целом, учредительные документы ТОО «Мартынов LTD» соответствуют законодательству Республики Казахстан, уставный капитал также сформирован в соответствии с законодательством.

Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов бухгалтерского учета предназначен подраздел 39 «Капитал и резервы». В Рабочем плане счетов бухгалтерского учета, составленном по МСФО для этой цели предназначен подраздел 5000 «Уставный капитал», который включает в себя следующие группы счетов:

- группа счетов 5010 «Неоплаченный капитал». На счетах группы отражаются операции по внесению вкладов в уставный капитал. [8, с.70]

Таким образом, сумма задолженности учредителей (участников) по их объявленным и зарегистрированным, но не внесенным в уставной капитал вкладам называется неоплаченным капиталом. Указанный капитал учитывается на одноименном активном счете 5010 «Неоплаченный капитал»,

Записи по этим счетам производятся при формировании, увеличении или уменьшении уставного капитала, осуществляемых в установленном порядке, после внесения соответствующих изменений в учредительные документы предприятия с одновременной их государственной регистрацией в органе исполнительной власти. [11, с.209]

По дебету счета 5010 «Неоплаченный капитал» отражается сумма задолженности учредителей по вкладам в уставный капитал, а по кредиту – фактическое поступление сумм вкладов учредителей в уставный капитал. дебетовое сальдо (остаток) показывает сумму задолженности учредителей по их объявленным, но не оплаченным вкладам в уставный капитал.

Если предприятие полностью сформировало свой уставный капитал, соответствующий размеру, зафиксированному в учредительных документах, счет 5020 полностью закрывается и не будет иметь дебетового сальдо. Аналитический учет по группе счетов счету 5000 "Уставный капитал" организован таким образом, чтобы обеспечивать формирование информации по учредителям предприятия, стадиям формирования капитала. Кредитовые обороты по счету 5020 отражены в журнале-ордере №13. [10,с.59]

В бухгалтерском учете ТОО отражена величина уставного капитала, зарегистрированная в уставе ТОО «Мартынов LTD», как вклад учредителя Корсакова И.Н. в размере 180 000 тенге в натуральной форме в виде основных средств (производственное здание и здание склада). Доля участника Корсакова И.Н. в имуществе товарищества составляет 100%.

Первоначальный размер уставного капитала товариществ с ограниченной и дополнительной ответственностью равен сумме вкладов учредителей и не менее суммы, эквивалентной ста размерам месячного расчетного показателя на дату представления документов для государственной регистрации товарищества. 180 000 > 66 000 (месячный расчетный показатель на 1 июля 2003 года – 660 тенге).

Внесение учредителем вклада в уставный капитал в виде основных средств происходит на основании приходного первичного документа - акта приемки-передачи основных средств.

На основании этого акта и учредительного договора бухгалтерией производятся записи (таблица 1).

Таблица 1 Корреспонденция счетов по учету уставного капитала

| № п/п | Содержание операции | Корреспонденция счетов (Типовой план счетов по МСФО) | Сумма | |

| Д-т | К-т | |||

| 1 | Задолженность учредителей по вкладам в уставный капитал | 5020 | 5010 | 180000 |

| 2 | Поступление основных средств и нематериальных активов от учредителей в качестве уставного капитала | 2410 | 5020 | 180000 |

В практике учета могут быть случаи, что уставный капитал вносится учредителями частично в качестве нематериальных активов, частично денежными средствами, частично. Например уставный капитал предприятия объявлен в размере 100000,0 тыс.тенге. 50% - вносится в качестве денежных средств, 10% - в качестве программного обеспечения, 40% - в качестве основного средства (компьютер). В этом случае составляется следующая корреспонденция счетов:

Дебет 1040 – Kредит 5020 - 50000,0 тыс. тенге – денежные средства;

Дебет 2710 - Kредит 5020 - 10000,0 тыс. тенге – нематериальные активы;

Дебет 2410 – Кредит 5020 - 40000,0 тыс. тенге – основные средства.

При этом поступление основных средств и нематериальных активов документально сопровождается актом приемки-передачи. Поступление денежных средств – выпиской банка.

Без согласия общего собрания досрочное изъятие имущества, права пользования, внесенные учредителями в качестве вклада в уставной капитал товарищества, не допускается [9, с.380]

В процессе анализа регистров бухгалтерского учета ТОО «Мартынов LTD» выявлено, что документы по взносу учредителем уставного капитала оформлены правильно. Ошибок в ведении бухгалтерского учета операций с уставным капиталом не обнаружено.

2.3 Учет добавочного и резервного капиталаРезервный капитал предприятие создает на случай нехватки средств в будущем для выплаты денег по каким-либо основаниям. Следует отличать резервы, создаваемые в ходе деятельности предприятия, на покрытие возможных расходов и резервный капитал, который создается, например, для направления его средств на увеличение уставного капитала, выплаты части распределяемого дохода при нехватке средств чистого дохода. Резервный капитал создается за счет прибыли предприятия по окончании отчетного периода.

В ТОО «Мартынов LTD» резервный капитал создан на условиях, предусмотренных учредительными документами.

Для целей учета резервного капитала в Типовом плане счетов предусмотрен подраздел 5400 «Резервы», который предназначен для учета резервов, который, в свою очередь, отражаются на счетах капитала согласно требованиям МСФО, а также в соответствии с учредительными документами и учетной политикой предприятия. [10, с.72]

Счета данного подраздела разбиваются на следующие группы счетов:

Группа счетов 5410 «Резервный капитал, установленный учредительными документами» - на счетах этой группы отражается резервный капитал, установленный в соответствие с законодательством Республики Казахстан и учредительными документами.

Группа счетов 5420 «Резерв на переоценку основных средств» - на счетах этой группы отражаются операции по переоценке финансовых активов, основных средств, нематериальных активов.

Уменьшение размера резервного капитала отразится как дебетовый оборот, а увеличение уставного капитала как кредитовый оборот. Порядок образования и использования резервов, создаваемых в соответствии с законодательством, достаточно распространен и известен. Отметим, что основанием для записей в бухгалтерском учете по счетам учета уставного и резервного капитала для бухгалтера является решение участника или участников товарищества. Использование средств резервного капитала осуществляется только в порядке и размерах, предусмотренных уставом организации, решением собрания и учетной политикой, если условия расходования этих средств согласованы с учредителями. На нераспределенный доход участники имеют право его распределения между собой, резервный капитал является частью этого дохода и также может быть направлен на какие-либо цели только по решению участников. В целях налогообложения резервный капитал не учитывается, так как он является частью дохода, уже обложенного налогом. Последующее налогообложение происходит только при распределении его между участниками. В налоговом законодательстве распределяемому доходу дается понятие «дивиденды», которые облагаются по ставке 15 процентов у источника выплаты такого вида дохода.

Рассмотрим пример, ТОО «Мартынов LTD» по окончании 2006 года имеет доход (после уплаты налогов) в сумме 8000,0 тыс. тенге, которые, согласно уставу ТОО, могут быть распределены среди участников полностью. Учредитель ТОО Мартынов Л.Т. решает распределить чистый доход на сумму 5000,0 тыс. тенге, оставшиеся 3000,0 тыс. тенге зачислить в резервный капитал. Данная операция была отражена на счетах бухгалтерского учета следующей корреспонденцией (таблица 2).

Таблица 2 – Корреспонденция счетов по учету резервного капитала

| № п/п | Наименование хозяйственных операций | Сумма | Корерспонденция счетов | |

| 1 | Зачисление части прибыли в резервный капитал | 3000000 | 5510 | 5410 |

| 2 | Начисление дохода участнику товарищества | 5000000 | 5510 | 3030 |

В соответствии с законодательством, резервный капитал может быть направлен на увеличение уставного капитала. Прогнозируемый доход ТОО «Мартынов LTD» по окончании 2006 года - в сумме 10000,0 тыс. тенге. Учредителем ТОО было принято решение 6000,0 тыс. тенге направить на выплату дохода, а 4000,0 тыс. тенге направить на увеличение уставного капитала ТОО «Мартынов LTD». При этом доля учредителя останется прежней (100%).

Если изменение резервного капитала происходит за счет направления части или всего резервного капитала на увеличение размера уставного капитала (Закон РК «О товариществах с ограниченной и дополнительной ответственностью», ст. 26), то изменения коснутся как размера резервного капитала, так и размера уставного капитала на одинаковую сумму. [Закон о товарищ]

Резервный капитал также может быть использован в случае отсутствия или недостаточности дохода отчетного периода на указанные цели. При этом по дебету счета 5410 «Резервный капитал, установленный учредительными документами» и кредиту счета 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года» отражаются суммы, направленные на покрытие убытка предприятия за отчетный период.

2.4 Формирование и учет нераспределенной прибыли (непокрытого убытка)Нераспределенный доход (непокрытый убыток) предприятия представляет собой конечный финансовый результат предприятия за отчетный период выражается в виде чистого дохода к распределению, который образуется после вычета из совокупных доходов организации экономически обоснованных результатов. Поскольку финансовый результат – это итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме нераспределенного дохода (превышения доходов над расходами) или в форме непокрытого убытка (превышения расходов над доходами).

Таким образом, формы функционирования собственного капитала различны по своему экономическому содержанию, принципам формирования и использования.

Таблица 3 Типовые корреспонденции по учету доходов участников товарищества по Типовому плану счетов

| Дебет | Кредит | Хозяйственная операция |

| 5510 | — сальдо образуется сведением счетов по учету доходов и расходов отчетного периода (дебет счетов по учету доходов — кредит 5510; дебет 5510 — кредит счетов по учету расходов отчетного периода). | |

| 5410 | 3030 | Прибыль текущего года, направленная на выплату доходов участникам товарищества |

| 5430 | 3030 | Прибыль прошлых лет, направленная на выплату доходов участникам товарищества |

Следует отметить, что чистый доход за отчетный период может быть до распределения уменьшен за счет отчисления части дохода в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов:

- по типовому плану счетов: Дебет 561 «Нераспределенный доход (непокрытый убыток) отчетного года» - Кредит 552 «Прочий резервный капитал».

- по типовому плану счетов: Дебет 5510 «Прибыль (убыток) отчетного года» Кредит 5410 «Резервный капитал, установленный учредительными документами».[1]

Тогда, при условии наличия нераспределенного дохода после создания или пополнения резервного капитала, распределяется оставшаяся часть чистого дохода. Условия этого распределения должны быть оговорены в учредительных документах.

Законодательством предусмотрено, что распределение между участниками товарищества чистого дохода осуществляется в соответствии с решением очередного общего собрания участников, посвященного утверждению результатов деятельности ТОО за соответствующий год. Таким образом, распределение дохода между участниками товарищества с учетом требований упомянутой статьи не допускается по результатам деятельности ТОО за другие периоды, и не иначе чем за год, сроки. Выплата дохода участникам товарищества должна быть произведена товариществом в денежной форме в течение месяца, начиная с даты принятия решения о распределении чистого дохода.

Необходимо иметь в виду, что законодательством прямо указана денежная форма выплаты, поэтому распределение дохода товарищества и выдача участникам части чистого дохода в иной форме (товаром или иным имуществом) не допускается.

Единственным участником ТОО «Мартынов LTD» является Мартынов Л.Т. и при создании товарищества он внес в уставный капитал 180000 тенге, что составляет 100% уставного капитала.

За 2006 год предприятием получен чистый доход в сумме 8000000 тенге, из них по решению учредителя 3000000 тенге направлено в резервный капитал и на другие цели, оставшиеся 5000000 тенге подлежат распределению. Поскольку участникам начисляют доход в размере, соответствующем его доле в уставном капитале, то участнику Корсакову начислен доход в размере 5000000 тенге.

В соответствии с Рабочим планом счетов бухгалтерского учета прибыль отчетного года, направленная на выплату дивидендов и доходов участникам товариществ, отражается по дебету счета 5510 «Прибыль (убыток) отчетного года» и кредиту счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

В бухгалтерском учете начисление налога с сумм дивидендов, выплачиваемых физическим лицам, отражается по дебету счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников» и 3140 «Акцизы».

С учетом приведенного примера бухгалтерские проводки будут иметь следующий вид (таблица 4).

Таблица 4. Корреспонденция счетов по учету расчетов с учредителями

| № п/п | Наименование хозяйственных операций | Корреспонденция счетов (Рабочий план счетов по МСФО) | Сумма | ||

| Дебет | Кредит | ||||

| 1 | Начисление дохода участнику товарищества | 5510 | 3030 | 5000000 | |

| 2 | Обложение налогом | 3030 | 3140 | 750000 | |

| 3 | Выплата дохода участнику | 3030 | 1040 | 4250000 | |

Юридическое лицо в своем уставе самостоятельно определяет порядок определения сумм, направляемых в резервный капитал, выплату дивидендов. Например, предприятие может направить, по решению собрания участников (акционеров), часть дохода на погашение убытка прошлых лет, другую часть — на создание резерва или выплату дивидендов.

Таким образом, в данной главе были исследованы действующая практика учета собственного капитала на предприятии.

В структуре собственного капитала ТОО «Мартынов LTD» присутствуют следующие формы организации собственного капитала: уставный капитал, резервный капитал, нераспределенный доход.

В бухгалтерском учете ТОО отражена величина уставного капитала, зарегистрированная в уставе ТОО «Мартынов LTD», как вклад учредителя Мартынова Л.Т. в размере 180 000 тенге в натуральной форме в виде основных средств (здание склада). Доля участника Мартынова Л.Т. в имуществе Товарищества составляет 100%. Вклад участника внесен в срок, установленный учредительным договором. Такой срок не должен превышать одного года со дня регистрации товарищества. Документы по взносу учредителем уставного капитала оформлены правильно.

В процессе исследования операций с резервным капиталом, направленным на переоценку было выявлено, что данная форма функционирования собственного капитала возникала за анализируемый период в результате переоценки активов предприятия. Резерв на переоценку учитывается на счетах группы счетов 5400 «Резервы», а именно на счете 5420 «Резерв на переоценку основных средств».

Аналитический учет резервного, дополнительного неоплаченного капитала и нераспределенного дохода ведется верно. Для отражения операций по кредиту счетов подразделов 5000 «Уставный капитал», 5300 «Резервы», 5500 «Нераспределенная прибыль (непокрытый убыток)» предназначен журнал-ордер №13.[1]

Глава 3. Анализ структуры собственного капитала на ТОО «Мартынов LTD»

Собственный капитал - это активы предприятия за минусом обязательств предприятия. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении предприятия.

Предварительная оценка организации собственного капитала на предприятии осуществляется с помощью изучения структуры, динамики и структурной динамики составляющих собственного капитала предприятия за несколько лет. Обязательными показателями при этом являются: абсолютные величины по статьям исходного отчетного баланса, изменения в абсолютных величинах и удельных весах, темпы прироста, изменения в процентах к величине собственного капитала.

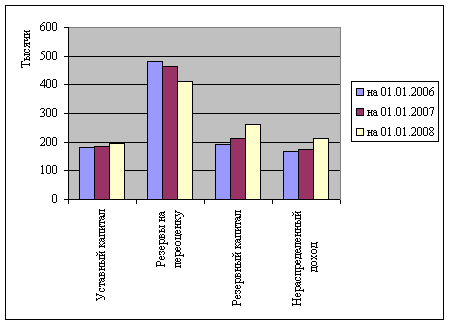

Проведем анализ структуры и динамики собственного капитала предприятия ТОО «Мартынов LTD» за период 2006-2007гг. Анализируемые данные представлены в таблицах 5 и 6.

Таблица 5. Анализ структуры и динамики собственного капитала ТОО «Мартынов LTD» за 2006 год

| Содержание | На начало года | На конец года | Отклонения удельного веса, % | |||

| сумма, тенге | уд. вес, % | сумма, тенге | уд. вес, % | |||

| Уставный капитал | 181309 | 17,76 | 186422 | 18,01 | +0,25 | |

| Резервы на переоценку | 480583 | 47,07 | 463114 | 44,73 | -2,34 | |

| Резервный капитал | 191665 | 18,78 | 212583 | 20,53 | +1,75 | |

| Нераспределенный доход (непокрытый убыток)* | 167349 | 16,39 | 173190 | 16,73 | +0,34 | |

| Итого собственный капитал | 1020906 | 100 | 1035309 | 100 | ||

Таблица 6 Анализ структуры и динамики собственного капитала ТОО «Мартынов LTD» за 2007 год

| Содержание | На начало года | На конец года | Отклонения уд. веса, % | ||

| сумма, тг. | уд. вес, % | сумма, тг. | уд. вес, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Уставный капитал | 186422 | 18,01 | 194271 | 17,98 | -0,03 |

| Дополнительный Оплаченный капитал | |||||

| Резервы на переоценку | 463114 | 44,73 | 412158 | 38,14 | -6,59 |

| Резервный капитал | 212583 | 20,53 | 263193 | 24,35 | +3,82 |

| Нераспределенный доход (непокрытый убыток)* | 173190 | 16,73 | 211130 | 19,53 | +2,8 |

| Итого собственный капитал | 1035309 | 100 | 1080752 | 100 | |

Данные таблиц 5 и 6 можно изобразить графически на рисунке 1.

Рис. 1 – Структура собственного капитала ТОО «Мартынов LTD» за период 2006-2007гг.

В процессе изучения структурной динамики сопоставляются структурные изменения, позволяющие сделать вывод о том, какие статьи собственного капитала повлияли на общее изменение величины собственного капитала предприятия.

Таким образом, на основании данных таблиц 5 и 6 и рисунка 1 можно сделать следующие выводы. Анализируя структуру собственного капитала предприятия ТОО «Мартынов LTD», можно заметить, что наибольшую долю в структуре занимает статья «Резервы на переоценку». Данная статья баланса образовалась за счет остатков на синтетических счетах 5420 «Резерв на переоценку основных средств», на котором отражаются операции, связанные с переоценкой основных средств.

Вторым по значимости показателем является величина резервного капитала, установленного учредительными документами: его доля на конец 2005 года составляет 18,78%, на конец 2006 – 20,53% и на конец 2007 года – 24,53%. Таким образом, удельный вес резервного капитала постоянно растет, что положительно характеризует финансовую политику ТОО «Мартынов LTD» в области распределения полученных доходов, поскольку резервный капитал используется для покрытия потерь от операционной деятельности, для страхования от стихийных бедствий, для пополнения основного капитала, и, накапливая резервный капитал, руководство ТОО «Мартынов LTD» может использовать его для выплаты дивидендов по привилегированным акциям, если полученной прибыли окажется недостаточно.

Уставный капитал предприятия на начало и конец 2006 года занимал третью по величине удельного веса позицию в структуре собственного капитала предприятия, а на конец 2007 года его удельный вес уменьшился до 17,98% в совокупном собственном капитале, а чистый (нераспределенный доход) увеличился до 19,53%.

В целом, за 2006 год собственный капитал предприятия ТОО «Мартынов LTD» увеличился на 14 403 тенге. Основным источником пополнения собственного капитала является чистый (нераспределенный доход) предприятия, который оставляется в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера. Несмотря на это, увеличение произошло за счет увеличения резервного капитала. За счет полученных доходов в 2006 году собственный капитал увеличился на 0,34%.

В 2007 году ситуация продолжала улучшаться. Собственный капитал предприятия, за счет увеличения резервного капитала и нераспределенного дохода, увеличился на 45 443 тыс.тенге. Таким образом, на основе анализа структуры, динамики и структурной динамики собственного капитала предприятия ТОО «Мартынов LTD» можно сделать вывод, что структура собственного капитала оптимальна, его величина имеет устойчивую тенденцию к повышению, т.е. динамика также удовлетворительная.

Заключение

Проведенное исследование убедило нас в многоаспектности темы курсовой работы. В результате написания курсовой работы была изучена теоретическая и нормативно-законодательная база определяющая объект исследования – собственный капитал предприятия ТОО «Мартынов LTD». В качестве определяющих знаний было установлено, что:

- собственный капитал предприятия - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами.

- формы функционирования собственного капитала следующие: уставный капитал (объявленный, неоплаченный капитал), эмиссионный доход, резервный капитал, нераспределенный доход (непокрытый убыток).

- информация о состоянии и движении собственного капитала предприятия отражается на счетах раздела 5 «Капитал и резервы» Рабочего плана счетов бухгалтерского учета согласно МСФО.

В практической части курсовой работы была исследована практика учета собственного капитала на материалах действующего предприятия ТОО «Мартынов LTD». Поскольку форма хозяйствования предприятия – ТОО, уставный капитал предприятия внесен в качестве вклада, а не акций. Неоплаченный капитал отсутствует, поскольку вклад внесен своевременно. Также отсутствует такая форма функционирования собственного капитала, как эмиссионный доход, поскольку согласно действующего законодательства данная форма может быть только у акционерного общества. В числе исследованных форм собственного капитала ТОО «Мартынов LTD» - уставный капитал, резервный капитал, установленный учредительными документами, резервы на переоценку, нераспределенный доход.

Ведущее место в собственном капитале организации занимает уставный капитал, т.е. стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода. Уставный капитал зарегистрирован в учредительных документах предприятия ТОО «Мартынов LTD».

Учредителем ТОО «Мартынов LTD» является Мартынова Л.Т.. Для обеспечения деятельности ТОО «Мартынов LTD» за счет вклада участника образован уставный капитал в размере 180 000 тенге. Доля Мартынова Л.Т. – 100%.

Вклад учредителя в уставный капитал ТОО «Мартынов LTD» внесен в виде объектов основных средств (производственного здания и склада), который был оценен в денежной форме в размере 18000 тыс.тенге.

Для обобщения информации о состоянии и движении уставного капитала в Рабочем плане счетов бухгалтерского учета, составленном по МСФО предназначен подраздел 5000 «Выпущенный капитал», который включает в себя следующие группы счетов: группа счетов 5010 «Объявленный капитал», группа счетов 5020 «Неоплаченный капитал». На счетах группы отражаются операции по внесению вкладов (имущественных взносов) в уставный капитал.

Расчеты с участниками ТОО «Мартынов LTD» осуществляются при распределения чистого дохода товарищества. Расчеты с участниками ТОО «Мартынов LTD» осуществляются с учетом вклада каждого из них в уставный капитал ТОО после завершения финансового года, которое сопровождается соответствующим закрытием счетов раздела 6 «Доходы» и раздела 7 «Расходы» Рабочего плана счетов. Сальдо по этим счетам переносятся на счет 5410 «Прибыль (убыток) отчетного года»:

Порядок распределения чистого дохода должен содержаться в учредительном договоре товарищества. Участники товарищества, при принятии решения о распределении чистого дохода, вправе получить часть чистого дохода, соответствующую его доле в уставном капитале общества.

В соответствии с Рабочим планом счетов бухгалтерского учета прибыль отчетного года, направленная на выплату дивидендов и доходов участникам товариществ, отражается по дебету счета 5410 «Прибыль (убыток) отчетного года» и кредиту счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

В ТОО «Мартынов LTD» резервный капитал создан на условиях, предусмотренных учредительными документами. Чистый доход за отчетный период может быть до распределения уменьшен за счет отчисления части дохода в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов по РПС: Дебет 5410 «Прибыль (убыток) отчетного года» Кредит 5310 «Резервный капитал, установленный учредительными документами.

Таким образом, юридическое лицо в своем уставе самостоятельно определяет порядок определения сумм, направляемых в резервный капитал, выплату дивидендов. Например, предприятие может направить, по решению собрания участников (акционеров), часть дохода на погашение убытка прошлых лет, другую часть — на создание резерва или выплату дивидендов.

В соответствии с законодательством, резервный капитал может быть направлен на увеличение уставного капитала.

Резервный капитал также может быть использован в случае отсутствия или недостаточности дохода отчетного периода на указанные цели. При этом по дебету счета 5310 «Резервный капитал, установленный учредительными документами» и кредиту счета 5410 «Прибыль (убыток) отчетного года» отражаются суммы, направленные на покрытие убытка предприятия за отчетный период.

Список используемой литературы

1. Типовой план счетов бухгалтерского учета от 23.05.2007

2. Приказ министра финансов РК от 23.05.2007 №185 «Об утверждении типового плана счетов бухгалтерского учета»

3. О бухгалтерском учете и финансовой отчетности Закон Республики Казахстан от 28.02.07 г. № 234-111"

4. Послание Президента Республики Казахстан Нурсултана Назарбаева народу Казахстана «Новый Казахстан в новом мире» от 28.02.2007 года.

5. МСФО: Рекомендации по применению рабочего плана счетов. – Алматы: Изд-во ЦДБ, 2006.

6. Аудит: Учебник под ред. проф. В.И. Подольского.— М.: Финансы и статистика, 1997.— с. 197-199

7. Дюсембаев К.Ш. Анализ финансового положения предприятия: Учебное пособие.-Алматы: Экономика, 1998.

8. Ержанов М.С., Ержанова А.М. Основы бухгалтерского учета и новая корреспонденция счетов. – Алматы, 2003

9. Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996 – 432с.

10. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

11. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы, 2006.-472с.

12. Нурсеитов Э.О. Особенности национального учета и МСФО. – Алматы: Изд-во БИКО, 2004.-300 с.

13. Платова О.В. Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4. –с.7-19

14. Попова Л.А. Бухгалтерский учет на предприятии, Караганда; «Арко», 2005, 257с.

15. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002 г-728с.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: «Новое знание», 2000 – 688с.

17. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

18. Скала Н.В., Скала В.И. Сборник типовых бухгалтерских проводок – изд. 8-е. – Алматы: Издательство LEM, 2005 – 172с.

19. Толпаков Ж.С. Бухгалтерский учет в организациях торговли. -Караганда, - 2004.

20. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

21. Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс) от 31 декабря 2006 года, №125-III.-Алматы: ТОО «Издательство Норма-К», 2007. - 320с.

Похожие работы

... учет расчетов с покупателями. 3. Бухгалтерский учет уставного, добавочного, резервного капиталов ОАО “Искра” 3.1 Формирование и учет капитала и резервов ОАО “Искра” При формировании уставного, добавочного и резервного капиталов бухгалтерия ОАО “Искра” опирались на следующую нормативно-правовую базу: ...

... формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. 2.4 Проблемы совершенствования учета и анализа собственного капитала В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является ...

... одного работника с 2008г. увеличилась на 1983,72 руб. и составила в 2009г. 8907,05 руб. Таким образом, мы видим, что показатели рентабельности улучшились и ООО «Вектор» по прежнему является прибыльным. 2.2 Бухгалтерский учет собственного капитала ООО «Вектор» Для целей бухгалтерского учета определение капитала приведено в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России: ...

... и другими организациями, осуществляющими внешний контроль, постулатов и стандартов внутреннего аудита капитала хозяйствующих субъектов. Проведенный анализ и аудит капитала показал, что существенных нарушений в данной области формирования, использования и учета форм капитала обнаружено не было. Данные финансовой отчетности можно признать достоверными, но имеется одно незначительное нарушение. В ...

0 комментариев