Навигация

Содержание

| Введение...……………………………………………………………………. | 4 |

| 1 Теоретические проблемы формирования и использования капитала и резервов…..………….………………………………………………………... | 5 |

| 1.1 Учет уставного капитала .….................................………………….…… | 6 |

| 1.2 Формирование и учет добавочного капитала….......…………...……… | 11 |

| 1.3 Формирование и учет резервного капитала ............................................ | 13 |

| 2 Характеристика ОАО “Искра”……………………………………............. | 15 |

| 2.1 Краткая характеристика деятельности ОАО “Искра”….........………... | 15 |

| 2.2 Состав и структура бухгалтерии .…....................................................…. | 17 |

| 3 Бухгалтерский учет уставного, добавочного, резервного капиталов ОАО “Искра”….......................................................................………….…... | 19 |

| 3.1 Формирование и учет капитала и резервов ОАО “Искра”…................ | 19 |

| 3.2 Синтетический и аналитический учет расчетов с учредителями.......... | 24 |

| 3.3 Пути совершенствования бухгалтерского учета в ОАО “Искра”......... | 25 |

| Заключение…………………………………………………………………… | 27 |

| Список использованных источников……………………………………….. | 28 |

| Приложение А Баланс……………………………………………………….. | 29 |

Введение

В современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. Основу собственного капитала предприятия составляет уставный капитал, зафиксированный в его уставных учредительных документах. Он является необходимым условием образования и функционирования любого юридического лица.

Не меньшее значение для успешного развития действующего предприятия имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Величина этих структурных частей капитала свидетельствует о том, насколько активы предприятия увеличились благодаря приросту собственных источников средств.

Таким образом, актуальной становится проблема учета и формирования уставного, резервного, добавочного капитала и организации расчетов с учредителями.

Целью данной курсовой работы является проработка теоретических аспектов и анализ практики учета капитала и резервов на предприятии.

Объектом исследования является деятельность ОАО “Искра”, крупного машиностроительного предприятия, находящегося в сложном финансовом положении, для которого проблема формирования собственного капитала является особенно актуальной. Для принятия адекватных управленческих решений необходимо объективная, правдивая и подробная информация, сбор и предоставление которой призван обеспечить бухгалтерский учет.

В данной работе были использованы нормативно-правовые документы, учебные пособия, монографии и материалы периодической печати по бухгалтерскому учету.

1 Теоретические проблемы формирования и использования капитала и резервовКаждая организация независимо от организационно-правовых форм собственности должно располагать экономическими ресурсами, т.е. капиталами, для осуществления финансово-хозяйственной деятельности.

Капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления ее хозяйственной деятельности.

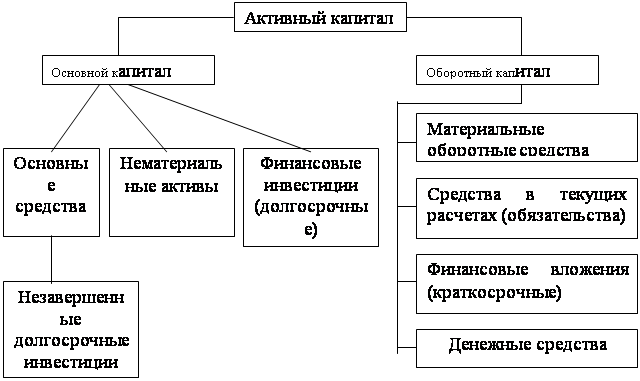

В бухгалтерском учете капитал как бы условно подразделяют на активный капитал, т.е. действующий в виде имущества и обязательств, и пассивный капитал, отражающий источники формирования и оплаты действующего капитала.

Рисунок 1 - Составляющие собственного и заемного капитала.

Рисунок 2 - Составляющие основного и оборотного капитала.

Похожие работы

... предприятие не занимается никаким производством и не имеет производственных запасов, то резервы под снижение стоимости материальных ценностей тоже не создаются. 2.3. Совершенствование учета капитала и резервов в ООО «Багульник» В процессе исследовательской работы было выявлено, что при сложившейся практике приобретения и отпуска товара отсутствие резервов по сомнительным долгам на предприятии ...

... участнику общества, в случае, если доля перешла кредитной организации, а затем приобретена кем-либо из участников кредитной организации либо третьим лицом.[8] 2. Правовые аспекты учета капитала Нормативно-правовой базой учета собственного капитала кредитных организаций являются следующие нормативно-правовые акты: Федеральный закон № 86–ФЗ «О Центральном банке Российской Федерации (Банке ...

... Плюс. 3. Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете» // Консультант Плюс. 4. 22 ПБУ: Практический комментарий. – М.: Информцентр ХХI века, 2005. – 440 с. 5. Ануфриев В.Е. Учет капитала предприятия // http: // www.buhgalt.ru/a05_2001.htm. 6. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. – Ростов н/Д: Феникс, 2004. – 800 с. 7. Рогуленко Т.М., Харьков В.П. ...

... улучшенных материалов, приспособлений, продуктов, технологий, систем или услуг до начала их коммерческого производства. Существуют два возможных подхода к отражению затрат на НИОКР в бухгалтерском учете: 1) отнесение их на затраты текущего периода; 2) капитализация их в качестве нематериальных активов с последующей амортизацией в течение периода полезного использования. Рассмотрим варианты ...

0 комментариев