Навигация

Содержание

Введение

I Понятие и классификация оплаты труда и рабочего времени

1.1 Виды учета отработанного времени

1.2 Организация, виды, формы и системы оплаты труда

1.2.1 Тарифная система оплаты труда

1.2.2 Норма труда

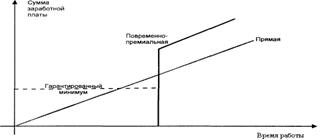

1.2.3 Формы оплаты труда

II Учет расчетов по заработной плате

2.1 Аналитический и синтетический учет заработной платы

2.2 Учет начисления и распределения заработной платы

2.2.1 Распределение начисленной персоналу заработной платы

2.2.2 Резервы на оплату отпусков

2.3 Организация учета удержаний из заработной платы

Заключение

Список использованной литературы

Введение

В настоящее время экономика Казахстана за семнадцать лет независимости республики развилась и окрепла, стала более конкурентоспособной, воспитано новое поколение казахстанцев, умеющих жить и работать. При этом учет оплаты труда и расчетов с персоналом организации вопрос очень важный. Многие организации (в основном частные), продолжают придерживаться политики ведения расчетов скрытым способом (теневым). Для того чтобы этого не было, правительство Казахстана пытается изменить налоговую политику государства, чтобы организациям было выгодно платить налоги нежели их скрывать.

Учет труда и заработной платы затрагивают не только налоговые изменения. В соответствии с законом Республики Казахстан «О республиканском бюджете» на 2008 год от 06.12.2007 года и постановлением Правительства Республики Казахстан «Об утверждении повышающих отраслевых коэффициентов» от 09.06.2008 года, с 2003 года вступил в силу закон от 25.04.2003 года №405-11 «Об обязательном социальном страховании». Этот закон изменил порядок расчета больничных, а также пособий по беременности и родам. Эти и другие изменения вызвали у бухгалтеров столько трудностей, что в Казахстане выпущено издание «Труд-зарплата-пенсия в Казахстане» для специалистов по работе с кадрами, бухгалтеров, юристов, руководителей организаций.

На каждом предприятии – большом или маленьком – есть наемный труд, т.е. работник продает свою рабочую силу и знания и получает за это оплату.

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными актами, коллективными договорами. Соглашениями, локальными нормативными актами и трудовыми договорами (стр.122 ТК РК).

Существуют различные виды оплаты труда:

- повременная (тарифная) (оплачивается то время, которое работник фактически отработал);

- простая;

- повременно-премиальная;

- сдельная (оплачивается то количество продукции, которое работник изготовил);

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная;

- аккордная;

- бестарифная (труд оплачивается исходя из трудового вклада конкретного работника в деятельность организации);

- система плавающих окладов (труд оплачивается исходя из суммы денежных средств, которую организация может направить на выплату заработной платы);

- система выплат на комиссионной основе (размер заработной платы устанавливается в процентах от выручки, полученной организацией).

Организация сама выбирает формы, системы и размеры оплаты труда своих работников, а также все виды дополнительных выплат: надбавки, премии, повышенные командировочные средства, дивиденды по акциям и т.д. на основе законодательства.

Установленные системы оплаты труда фиксируются в коллективном договоре, Положении об оплате труда или трудовых договорах с конкретными работниками. Разным категориям работников могут быть установлены различные системы выплаты заработной платы. Например, общехозяйственному персоналу труд может оплачиваться повременно, а рабочим основного производства – сдельно.

Положение об оплате труда утверждается приказом руководителя организации и согласовывается с соответствующим профсоюзом. Более подробно некоторые виды оплаты труда и порядок его расчета рассмотрим позднее.

Основные нормативные документы государственного регулирования отношений, связанных с организацией и оплатой труда:

- Конституция РК;

- Гражданский кодекс РК;

- Трудовой кодекс РК;

- Налоговый кодекс РК.

I Понятие и классификация оплаты труда и рабочего времени

1.1 Виды учета отработанного времени

Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени. Различают следующие виды рабочего времени:

1. Календарный фонд рабочего времени;

2. Табельный;

3. Максимально возможный.

Все фонды исчисляются в человеко-днях. Календарный фонд включает все явки и неявки. Табельный фонд рассчитывается как разница между календарным фондом и выходными, праздничными днями. Максимально возможный фонд рассчитывается как разница между табельным фондом и очередными отпусками.

Работодатель обязан вести учет фактически отработанного каждым работником времени. Возможны следующие основные варианты учета рабочего времени, в зависимости от продолжительности учетного периода:

- учетный период, равный рабочему дню (когда его продолжительность, установленная законом, полностью отрабатывается в тот же день) – поденный учет;

- учетный период, равный рабочей неделе (когда её продолжительность, установленная в рабочих часах, полностью отрабатывается в данной рабочей неделе) – недельный учет;

- учетный период, в течение которого должна быть в среднем соблюдена установленная трудовым законодательством для данной категории работников продолжительность рабочего дня и рабочей недели – суммированный учет рабочего времени.

Учет отработанного времени ведется на основании первичных документов. Сведения о количестве отработанных дней и часов, о выработке и другие данные берутся из табелей, нарядов, рапортов, ведомостей и специальных карточек работников, систематизируемых определенным образом.

Например, для учета рабочего времени используется табель учета использования рабочего времени и расчета заработной платы или табель учета использования рабочего времени. Табель ведется непосредственно в подразделениях организации (предприятия). С его помощью получают сведения об отработанном времени и не отработанных, по разным причинам, часах и днях, обеспечивается текущее наблюдение за выходом на работу, соблюдением правил прихода и ухода, состоянием трудовой дисциплины.

Неявки или опоздания на работу по уважительным причинам оформляются документами: листками временной нетрудоспособности, справками о выполнении государственных и общественных обязанностей и др. Эти документы сдаются табельщикам и после отметки в табеле передаются в бухгалтерию для расчетов с работниками.

Сверхурочные работы, разрешенные в установленном порядке, фиксируются в списках мастерами и контролируются табельщиком. Время простоев определяется по листкам о простое, которые подписывает администрация цеха (структурного подразделения). Внутрисменные простои по причинам учитываются на основе фотографии рабочих мест и других показателей о простоях. Эти обобщенные по предприятию данные, характерные для определенного отчетного периода, используются в анализе показателей труда для выявления и устранения причин, порождающих непроизводительные потери рабочего времени на предприятии.

Затраты рабочего времени группируются по следующим признакам:

- отработанное время;

- неотработанное оплачиваемое время;

- неотработанное неоплачиваемое время.

Сгруппированные, за месяц на основании табелей, показатели характеризуют трудовые ресурсы по предприятию в целом. Эти показатели необходимы для контроля над использованием рабочей силы на производстве, ликвидации простоев, сокращения невыходов на работу, устранения других непроизводительных затрат рабочего времени и для составления информации по труду.

На многих предприятиях успешно используются приёмы рационального учета отработанных часов. В табелях отражают только отклонения от нормальных условий работы, например: невыходы на работу определяются по отсутствующим пропускам; учет рабочего времени ведется во многих случаях путем регистрации только неотработанных часов. На основании данных о невыходах на работу и неотработанных часах определяется отработанное время.

В соответствии с п.п. 6 п.1 статьи 28 Трудового Кодекса РК, в трудовом договоре в обязательном порядке указываются условия режима рабочего времени и времени отдыха работника, что руководством должно соблюдаться.

Баланс рабочего времени на 2009 год утвержден департаментом внутреннего контроля министерства труда и социальной защиты населения Республики Казахстан, в котором приведена норма рабочего времени на месяц, квартал и 2009 год и в целом в рабочих днях (часах).

Согласно статье 82 Трудового Кодека при пятидневной рабочей неделе продолжительность ежедневной работы (рабочей смены) не может превышать 8 часов при недельной норме 40 часов, 7 часов 12 минут – при недельной норме 36; при шестидневной рабочей неделе продолжительность ежедневной работы не может превышать 7 часов – у работников с недельной нормой рабочего времени равной 40 часам, 6 часов – при недельной норме 36 часов.

Похожие работы

... . В работе использованы литературные источники, но в основном нормативные акты, а также практические материалы N-предприятия. Выпускная работа Станкевич Елены Михайловны на тему «Учет оплаты труда и расчетов с персоналом» отвечает предъявляемым требованиям к выпускной работе бакалавра по специальности «Бухгалтерский учет» и может быть допущена к защите с оценкой отлично. Руководитель, ...

... отдельных формах оплаты труда. Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы. 2. Организация учета расчетов с персоналом по оплате труд на примере ТЭЦ-1 филиала ОАО «ДЭК» 2.1 Организационно-экономическая характеристика ТЭЦ-1 ТЭЦ-1 – филиал открытого акционерного общества энергетики и электрификации ...

... счета 70 "Расчеты с персоналом по оплате труда". Начисление пособия по временной нетрудоспособности в бухгалтерском учете отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда" и дебету счетов: 20 "Основное производство", 23 "Вспомогательные производства" и др. за первые два дня нетрудоспособности за счет организации; 69-1 "Расчеты по социальному страхованию" — за остальные дни ...

... не входит в состав затрат и должна быть отнесена к прочим расходам, как расходы в виде штрафов, пени и других санкций за нарушение договорных обязательств. Учет оплаты труда на сельскохозяйственных предприятиях – сложный и трудоемкий процесс. Это связано, как правило, с большим разнообразием работ в разных отраслях в зависимости от дифференциации производства, технологий, сезонности, форм и ...

0 комментариев