Навигация

Учёт расчётов с дебиторами и кредиторами

59766

знаков

6

таблиц

1

изображение

КУРСОВАЯ РАБОТА

НА ТЕМУ: "Учёт расчётов с дебиторами и кредиторами"

Специальность: Бухучёт, анализ и аудит

Курск, 2009 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ПРИНЦИПЫ ПРИНЯТИЯ И УЧЕТА КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ

1.1 Характеристика кредиторской и дебиторской задолженности

1.2 Расчеты

1.3 Счет 76. Расчеты с разными дебиторами и кредиторами

1.4 Учет расчетов с учредителями

2 УЧЕТ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ НА ПРЕДПРИЯТИИ ООО «СИГНАЛ»

ЗАКЛЮЧЕНИЕПриложение 1 Объявление на взнос наличными

ВВЕДЕНИЕ

В основе финансовой деятельности любых предприятий лежит постоянный кругооборот денежных средств, авансированных для производства и сбыта продукции. В каждом хозяйственном цикле эти средства должны возобновляться, то есть с прибылью возвращаться предприятию.

Учет расчетов с дебиторами и кредиторами является немаловажным звеном бухгалтерского учета, так как в процессе финансово-хозяйственной деятельности у организаций возникают расчетные отношения, отражающие взаимные обязательства, связанные с продажей материальных ценностей, выполнением работ или оказанием услуг друг другу. Кроме того, возникают расчеты с бюджетом по налогам, с внебюджетными фондами, с органами социального обеспечения и страхования, с другими юридическими и физическими лицами по расчетам, вытекающим из норм, установленных законодательством или условиями договора по взаимным услугам.

Учет расчетов с дебиторами и кредиторами - тема на сегодняшний день очень актуальная. Контроль и учет дебиторской и кредиторской задолженности является одной из главных задач на предприятии.

Проблема учета дебиторской и кредиторской задолженности часто обсуждается различными учеными и ведущими специалистами в области бухгалтерского учета и налогообложения.

По определению Кондракова Н. П. (5; с.393) под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации. Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Ржаницына В.С. (13; с. 8) в своей статье разъясняет, как признавать и оценивать имеющуюся у организации кредиторскую задолженность, отражать её в отчетности. Причем под кредиторской задолженностью берутся все виды обязательств организации перед любыми кредиторами.

Шубина Т.В. (16; с.37) в своей статье предлагает интересные рекомендации по организации документооборота.

Согласно Гражданскому Кодексу РФ статья 196 срок исковой давности по расчетам между юридическими лицами установлен в 3 года.

Попова О.В. (12; с. 77) в своей статье рассматривает понятие срока исковой давности в ГЗ, разъясняет, как определить начало течения срока и его окончание, в каких случаях срок прерывается, а когда приостанавливается.

В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а только потом расплатиться. Здесь интересы продавца и покупателя расходятся, т.к. продавцу хочется взять с покупателя деньги ещё до того, как отгрузит товар.

Как считает Войко А.В. (8; с. 37): для поставщика поставка продукции с отсрочкой платежа является довольно рискованной формой расчетов. Риск состоит в том, что после отгрузки продукции или оказания услуг, продавцу приходится ждать их оплаты. Отсюда неизбежно возникает дебиторская задолженность и начинает исчисляться исковая давность. Для организации лучше всего, если она будет краткосрочной, так как отвлеченные средства быстрее вернуться на предприятие и смогут участвовать в других важных финансовых процессах.

Дебиторская и кредиторская задолженность весьма существенно влияет на финансовое положение, использование денежных средств в обороте, величину прибыли, фактически полученной в отчетном периоде. Можно иметь потенциально хорошие финансовые результаты от продажи продукции, товаров, услуг, операционные и внереализационные доходы, но многое потерять при существенном росте дебиторской задолженности.

Дебиторская задолженность – неизбежная статья баланса организаций. Не всегда эти суммы можно взыскать с должников. Тогда они признаются безнадежными к взысканию и списываются на убытки.

Впрочем, задолженность, которую невозможно взыскать, можно списать и до окончания срока исковой давности. Однако конкретный перечень таких долгов законодательством не установлен, поэтому при их списании могут возникнуть споры с налоговыми органами.

В Письме УМНС РФ от 27.10.2000 г. №03-12/44931 сказано, что задолженность признается безнадежной, когда предприятие-должник ликвидировано и исключено из государственного реестра или когда есть отказ суда во взыскании сумм долга. Но на практике у предприятия могут быть и иные нереальные для взыскания долги, безнадежность которых судом не подтверждена. Их списание до окончания срока исковой давности так же приведет к конфликту с налоговой инспекцией.

Рекомендуется создавать резервы по сомнительным долгам, что позволяет уменьшить налогооблагаемую прибыль организации. Порядок формирования такого резерва установлен статьей 266 НК РФ, в которой указано какая именно задолженность считается сомнительной.

В то же время нужно проявлять крайнюю щепетильность в расчетах с кредиторами, своевременно возвращать им долги, иначе предприятие рискует потерять доверие своих поставщиков, банков и других кредиторов, будет иметь штрафные санкции по расчетам с контрагентами. Отсюда очевидно значение правильных и своевременных расчетов с дебиторами и кредиторами.

Задача и цель данной работы показать основные черты и особенности дебиторской и кредиторской задолженности, методы управления ими и ведение учета расчетов с дебиторами и кредиторами.

В первой главе будет рассматриваться сущность понятия и характеристика дебиторской и кредиторской задолженностью, способы контроля над ними. Так же будут подробно рассмотрены операции по счету 76 Учет расчетов с разными дебиторами и кредиторами и мало освещенные в научной литературе операции с покупкой (продажей) дебиторской задолженности и оказанием услуг, связанных с ее взысканием на примере предприятия А.

Во второй, практической части, это будет показано на примере конкретного предприятия ООО «Сигнал», выполняющего наладочные работы по установке сигнализации. За отчетный месяц взят январь. На предприятии были осуществлены расчеты с подотчетными лицами, с работниками организации по оплате труда, с бюджетом по налогам и сборам, с внебюджетными фондами, с покупателями и заказчиками, с поставщиками.

Похожие работы

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

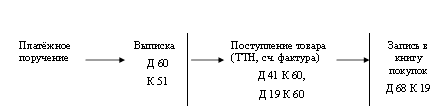

... 60 на сумму 1 836 руб. (данную цифру нашли как и предыдущую, путем произведения суммы налога на курсовую разницу). 1.3 Учет расчетов с покупателями и заказчиками Покупатели и заказчики – это организации. Приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы. Для обобщения информации о расчетах за продукцию, товары, работы и ...

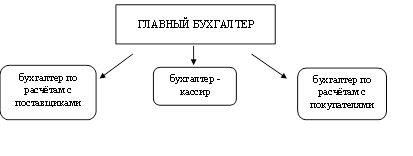

... расчетные и денежные обязательства. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. 4. Учетная политика предприятия ОБЩИЕ ПОЛОЖЕНИЯ. 1.1 Бухгалтерский учет в ООО «КИТ-Плюс» ведется согласно Положению о бухгалтерском учете и отчетности в Российской Федерации и другими ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

0 комментариев