Навигация

УЧЕТ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ НА ПРЕДПРИЯТИИ ООО «СИГНАЛ»

59766

знаков

6

таблиц

1

изображение

2 УЧЕТ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ НА ПРЕДПРИЯТИИ ООО «СИГНАЛ»

Предприятие – общество с ограниченной ответственностью «Сигнал» занимающееся работами по установки сигнализации.

Генеральный директор - Петров К.Н., гл. бухгалтер - Попович Р.В.

Устав ООО «Сигнал» зарегистрирован в 2007году, зарплата сдельная. Форма ведения бухучета – журнально-ордерная.

На начало отчетного года у предприятия осталось непогашенной Кредиторская задолженность:

-- перед поставщиками – 944р.,

-- по авансам полученным - 800р.,

-- расчеты с бюджетом – 3 353р.,

-- по оплате социального страхования – 6 000р.,

-- по оплате труда – 10 000р.,

-- с подотчетными лицами – 30р.,

-- по исполнительным листам – 150р.,

-- с различными дебиторами и кредиторами.

А также дебиторская задолженность: с подотчетными лицами – 173р.

Таблица 4

Хозяйственная деятельность ООО «Сигнал»

| № п\п | Факты хозяйственной деятельности | Документ-основание | Сумма, руб. | Корреспонденция счетов | |

| дебет | кредит | ||||

| 1 | Приняты к оплате расчетные документы поставщиков по приобретенным объектам основных средств (компьютер): Покупная цена НДС | Приходный ордер, накладная, счет - фактура | 22 350 4 023 | 08 19 | 76 76 |

| 4 | Оплачено с расчетного счета в погашение задолженности поставщикам и подрядчикам, возникшей за: Приобретенные основные средства | Платежное поручение, выписка банка | 26 373 | 76 | 51 |

| 5 | Отражена сумма выручки за проданные объекты основных средств (включая НДС) | Накладная, акт об оказанных услугах | 16 737 | 62 | 91 |

| 6 | Начислен НДС за проданные объекты основных средств | Книга продаж | 2 111 | 91 | 68 |

| 7 | Поступили на расчетный счет суммы за: Проданные объекты основных средств | Выписка банка, платежное поручение | 16 737 | 51 | 62 |

| 10 | Получены наличные денежные средства в виде аванса и предоплат от покупателей и заказчиков | Приходный кассовый ордер, кассовый ордер | 7 245 | 50 | 62 |

| 11 | Начислены суммы НДС с полученных авансов | Счет - фактура | 942 | 62 | 68 |

| 12 | Акцептованы счета-фактуры за оказанные услуги, использованные в процессе обслуживания: Цехов основного производства Служб, связанных со сбытом продукции | Приходный ордер, накладная | 45 800 28 865 | 25 44 | 60 60 |

| 13 | Оплачены счета поставщиков и подрядчиков за оказанные услуги | Выписка банка, | 31 010 | 60 | 51 |

| 14 | Выдана зарплата работникам | 10 000 | 70 | 50 | |

| 15 | Выдано в подотчет хоз. расходы | Расходно – кассовым ордером | 16 220 | 71 | 50 |

| 16 | Представлен авансовый отчет о расходовании подотчетных сумм | Авансовый отчет | 12 168 | 26 | 71 |

| 17 | Перечислено в бюджет за прошлый месяц | Выписка банка | 3 353 | 68 | 51 |

| 18 | Отражено погашение задолженности | Договор мены | 9 900 | 60 | 62 |

За 02.01. 2007г. был оприходован аванс от заказчика на сумму 2 415р., что было отражено приходным кассовым ордером (Приложение 1).

Все расчеты с покупателями и заказчиками ведутся в журнале – ордере №8. В котором, также, ведется учет расчетов с прочими дебиторами и кредиторами. По счет фактуре № 2 от 28.01.2007 г. от Домоуправления за арендную плату внесена сумма 14 000р. в журнал ордер №8.

Расчет зарплаты ведется на основании тарифной сетки (для расчета оклада) и документов о выполненных работах в расчеты 20% от стоимости работ. Выдача заработной платы оформляется расходным кассовым ордером. Составляется в расчетной платежной ведомости №1 по заработной плате на основании табеля учета использования рабочего времени и тарифной ставки.

Отчисления от зарплаты ведутся на счете 69 и оформляются в журнале – ордере №10 на основании расчетно-платёжной ведомости и справка бухгалтерии об определении налоговой базы, расчет страховых взносов по каждому работнику на финансирование страховой части пенсии.

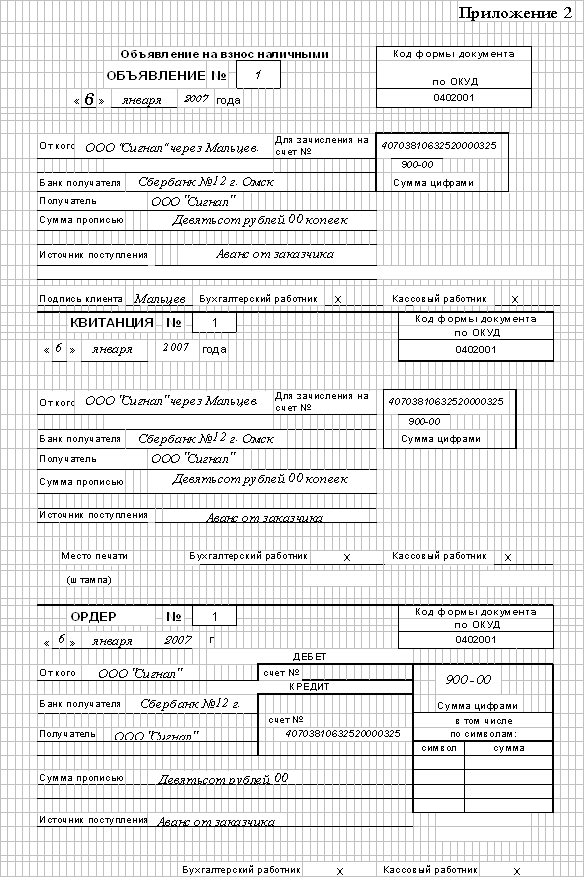

06.01.2007г. была сдана сумма в банк по квитанции №1 на сумму 900р., что было оформлено объявлением на взнос наличными (Приложение 2).

Расчеты с подотчетными лицами:

05.01.2007г. директор представил авансовый отчет о расходах по приобретению материалов (Приложение 3), на лицевой стороне которого расписываются все затраты по этому отчету.

14.01.2007г. был предоставлен работником авансовый отчет о расходах на командировку (Приложение 4). Деньги на командировочные расходы были получены 02.01.2007г. по расходному кассовому ордеру (Приложение 5).

Расчеты с подотчетными лицами ведется в журнале – ордере № 7, записи, в котором ведутся в хронологическом порядке по мере сдачи отчетов от подотчетных лиц.

За январь были поставки материалов от поставщиков, которые были оформлены на основании счет – фактуры и накладных на контокоррентных карточках, ведущихся на каждого поставщика отдельно. Оплата этих материалов произведена с расчетного счета и отражена в журнале – ордере

№ 2, основанием для записи в который является выписка банка о состоянии расчетного счета. Все расчеты с поставщиками отражены в журнале – ордере № 6. Оплата поставщикам, перечислением на их расчетный счет, оформляется платежным поручением №2 от 08.01. 2007 (Приложение 6).

По чеку № 387278 16.01. 2007г. было снято с расчетного счета сумма для выдачи заработной платы (Приложение 7).

На основании карточек аналитического учета ведется ведомость №16 «Аналитический учет отгруженной и реализованной продукции».

ЗАКЛЮЧЕНИЕ

В новом плане счетов значительно расширились функции счета 76 "Расчеты с разными дебиторами и кредиторами". Из всех счетов, применяемых в нашем современном учете, этот счет используется чаще всех. Это связано с тем, что основной и массовый поток расчетов, как правило, идет именно через этот счет.

Обилие самых разных записей по этому счету подтолкнуло составителей плана счетов к тому, чтобы открыть ряд субсчетов, каждый из которых должен быть предназначен для строго определенных видов расчетов.

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними, или отвлечения средств из оборота организации и использования их другими организациями или физическими лицами. Кредиторская задолженность - это сумма долгов предприятия другим юридическим или физическим лицам.

Особая роль в бухгалтерском учете отводится управлению дебиторской и кредиторской задолженностью, что входит в обязанности аппарата бухгалтерии и финансовой службы предприятия. Здесь важно не допустить необоснованного увеличения дебиторов и суммы их долгов, избегать дебиторской задолженности с высокой степенью риска, вовремя выставлять платежные счета, следить за сроками их оплаты, своевременно принимать меры по истребованию просроченной задолженности.

Для отражения дебиторской и кредиторской задолженности в бухгалтерском учете используются счета раздела VI "Расчеты" Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Оба вида долговых обязательств по экономическим, расчетным и юридическим основаниям подразделяют в зависимости от продолжительности, состава субъектов задолженности, валюты платежа и содержания обязательств.

По продолжительности выделяют долгосрочную задолженность, срок погашения которой превышает 12 месяцев, и краткосрочную со сроком погашения менее 12 месяцев.

Отражения дебиторской и кредиторской задолженности показано на примере предприятия ООО «Сигнал», где отображены основные операции, связанные с дебиторской и кредиторской задолженностью – операции расчета с поставщиками, расчета с работниками предприятия, расчеты с подотчетными лицами, расчеты с заказчиками.

Для более четкой и развернутой картины учета дебиторской и кредиторской задолженности, ООО " Сигнал" можно порекомендовать так же вести журналы (16; с .38):

- журнал учета документов, поступивших для оплаты – форма 1;

| Дата поступления | Наименование, дата и номер документа | Получатель денежных средств | Фамилия исполнителя | Роспись исполнителя | Роспись бухгалтера |

- журнал учета дебиторской и кредиторской задолженности – форма 2

(бухгалтерия еженедельно представляет в финансовую службу);

| Дебиторы | Кредиторы |

| ||||||

| Наименование поставщика | Номер договора | Дата платежа | Сумма платежа (руб.) | Наименование поставщика | Номер договора | Дата поставки | Сумма поставки (руб.) | |

- журнал учета просроченной дебиторской задолженности – форма 3.

| Наименование поставщика груза | Номер договора | Дата платежа | Сумма платежа (руб.) | Объём поставки (руб.) | Дата поставки по контракту | Нарушение сроков поставки в днях |

Для управления дебиторской и кредиторской задолженностью необходимые данные могут быть представлены в форме № 4:

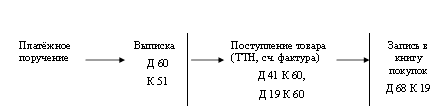

Так как ООО "Сигнал" предприятие не большое, хозяйственных операций у них соответственно не много, то можно порекомендовать им для ведения учета расчетов с дебиторами и кредиторами, а так же прочих операций -пользоваться схемой Аксенова. Схема Аксенова проста и удобна в применении (Приложение 8).

Необходимость автоматизации расчетов с дебиторами и кредиторами - неизбежное следствие существующей в настоящее время системы расчетов между юридическими и физическими лицами.

Модуль «Расчеты с дебиторами и кредиторами» ERP системы «ВиртуозТМ» предназначен для автоматизации процессов учета расчетов с дебиторами и кредиторами. Функциональность модуля «Расчеты с дебиторами/кредиторами» характеризуется такими свойствами:

· Расчеты с дебиторами и кредиторами в различных валютах;

· Расчеты с дебиторами и кредиторами в разрезе договоров, адресов, конкретных счетов или платежей;

· Контроль сроков платежей. Скидки за досрочный платеж.

· Штрафы за задержки платежей;

· Контроль за превышением лимита кредита;

· Письма-напоминания о просроченных платежах;

· Структуризация расчетов в разрезе открытых позиций;

· Контроль оплаты по счету для поставок в кредит;

· Контроль поставок по авансовым платежам;

· Связь с кассовыми и банковскими книгами;

· Контроль взаиморасчетов (в т.ч. бартер);

· Гибкая система скидок;

· Аналитическая статистика и отчетность.

Комплексная система управления предприятием ВиртуозТМ - это ERP система, предназначенная для автоматизации бизнес-процессов средних и крупных промышленных предприятий, корпоративных структур.

Комплексная ERP система управления предприятием ВиртуозТМ ориентирована в первую очередь на отечественный рынок. Все решения системы полностью соответствуют действующему законодательству и требованиям национальных стандартов бухгалтерского учета.

Уровень используемых технологий и функциональность системы отвечает международным достижениям в области разработки систем управления предприятием.

Задача и цель данной работы показать основные черты и особенности дебиторской и кредиторской задолженности (Глава 1), методы управления ими и ведение учета расчетов с дебиторами и кредиторами (журналы учета, система ERP, приложения с 1-8) можно считать выполненной.

Приложение 1

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Акчурина Е.В. Бухгалтерский финансовый учет: – М.: Изд-во «Экзамен», 2004. - 416с.

2. Бухгалтерский финансовый учет: учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2005г. – 525с.

3. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: Учебно-практическое пособие/ Под ред. проф. Ю. А. Бабаева – М.: ТК Велби Изд-во «Проспект», 2004г.- 424с.

4. Кондракова Н.П. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2007г. – 488 с.

5. Кондраков Н.П. Бухгалтерский учет: Уч. пособие. – М: ИНФРА-М, 2002. – 639 с.

6. Палий В.Ф., Палий В.В. Финансовый учет: учебное пособие – М.: ФБК -Пресс, 2008г. – 304с.

7. Барсукова И.В. Инвентаризация дебиторской и кредиторской задол -женности.// Финансовые и бухгалтерские консультации.- 2004. - №9.- с.42.

8. Войко А.В. Оценка влияния дебиторской задолженности на формирование финансовых результатов предприятия.// Финансовый менеджмент. – 2004.- №4.- с. 37-42.

9. Войко А.В. Аудиторская проверка учета дебиторской задолженности организации.// Аудиторские ведомости.- 2007.- №7.-с. 52-64.

10. Гуккаев В.Б. Особенности бухгалтерского учета дебиторской задолженности фирмы // Консультант бухгалтера. – 2007.- №2. – с. 10-19.

11. Кузьмин Г.В. Списание кредиторской задолженности: учет и налогообложение.// Бухгалтерский учет.- 2008.- №13.- с. 14-16.

12. Попова О. В. Срок исковой давности в гражданском законодательстве: что нужно знать бухгалтеру.// Консультант. -2004. -№4.- с. 77.

13. Ржаницына В.С. Учет кредиторской задолженности: оценка, признание и погашение.// Бухгалтерский учет.- 2008.- №17.- с. 8-16.

14. Самойлов С.В. Кредиторская задолженность предприятий торговди и общественного питания. Вопросы бухгалтерского учета и налогообложения.// Бухгалтерский учет и налоги в торговле и общественном питании. – 2004. - №4. – с. 40-47.

15. Сысоева И.А. Дебиторская и кредиторская задолженность.// Бухгалтерский учет. – 2004. - №1.- с. 17-28.

16. Шубина Т.В. Организация документооборота для управления дебитор- ской задолженностью.// финансовый менеджмент.- 2005.- №5.- с. 35-40.

17. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: Приказ Минфина РФ от 31 октября 2000г. №94н // Нормативные акты для бухгалтера. - 2000. -№23.

18. План счетов бухгалтерского учета: комментарий к последним изменениям: - М.: Инфоцентр 21 века, 2005. – 112 с.

19. Положение по бухгалтерскому учету 20 в последней редакции с профессиональными комментариями – М.: АК ДИ «Экономика и жизнь», 2004. – 424с.

20. Положение по бухгалтерскому учету. Бухгалтерская отчетность организации (ПБУ 9/99): Утв. Приказом Минфина РФ от 6 июня 1999 г. №43н // Нормативные акты. -1999. -№7.

21. Положение по бухгалтерскому учету. Доходы организации (ПБУ 9/99): Утв. Приказом Минфина РФ от 6 мая 1999. №32н // Приложение к журналу «Бухгалтерский учет». -1999. -№7.

22. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. – М.: Москва «Финансы и статистика», 2008 г.

23. ГК РФ ч. I, II, III, IV. М: Эксмо, 2008.- 672 с.

Похожие работы

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... 60 на сумму 1 836 руб. (данную цифру нашли как и предыдущую, путем произведения суммы налога на курсовую разницу). 1.3 Учет расчетов с покупателями и заказчиками Покупатели и заказчики – это организации. Приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы. Для обобщения информации о расчетах за продукцию, товары, работы и ...

... расчетные и денежные обязательства. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. 4. Учетная политика предприятия ОБЩИЕ ПОЛОЖЕНИЯ. 1.1 Бухгалтерский учет в ООО «КИТ-Плюс» ведется согласно Положению о бухгалтерском учете и отчетности в Российской Федерации и другими ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

0 комментариев