Навигация

Совершенствование организации производства картофеля

43314

знаков

16

таблиц

1

изображение

3.2 Совершенствование организации производства картофеля

Планирование производственной программы по совершенствованию производства картофеля предполагает разработку следующих разделов: планирование урожайности культуры, площади возделывания; расчет материально-денежных затрат на производство продукции и себестоимость единицы; обоснование цены реализации произведенной продукции и экономической эффективности производства картофеля. Урожайность изучаемой культуры в динамике за последние годы увеличилось с 88,3 ц/га до 95,2 ц/га. В 2004 году в колхозе урожайность составляла 117,0 ц/га. Поэтому на перспективу методом экстраполяции запланируем получение 122 ц/ га картофеля. Площадь посева оставим ту же - 50 га. Таким образом, в 2007 г. хозяйство должно получить 6100 ц валового сбора картофеля. Далее представим расчет материально - денежных затрат на производство данного объема продукции, расчет которых проведен в технологической карте (приложение 1), которая для удобства расчетов составлен на 100 га, но имея показатели затрат на 1 га, можно пересчитать их на любую другую площадь посева - 50 га. В общую сумму затрат на производство продукции включают расходы на оплату труда с отчислениями на социальные нужды, удобрения, затраты на содержание основных средств, работы и услуги, накладные расходы и прочие прямые затраты. Затраты на оплату труда рабочих, занятых в производстве картофеля равны 295728,5 руб. Следующей наиболее важной статьей затрат, включаемой в себестоимость растениеводческой продукции, является статья затрат на удобрения, которая равна 80000 руб. Далее необходимо рассчитать затраты на содержание основных средств, которые включают амортизационные отчисления и текущий ремонт основных средств, используемых в отрасли. Затраты на содержание основных средств в отрасли картофелеводства в УОХ «Липовая гора» составляют 370450 руб. Следующей статьей затрат являются «Работы и услуги». В эту статью включают затраты на ГСМ, электроснабжение и автотранспорт. Затраты на работы и услуги по отрасли составили 201366руб. Далее определяются затраты на средства для защиты культуры от вредителей и болезней, для проведения этих мероприятий потребуется 4000 руб. Прямые затраты - равны сумме затрат на ГСМ, автотранспорт, электроэнергию, семена, удобрения, амортизацию, текущий ремонт, заработную плату работников и на проведение ИСЗР и равны они 2116023 руб. Помимо вышеперечисленных затрат на себестоимость продукции влияют затраты по организации производства и управлению. Затраты по организации производства и управлению составляют 98277 руб. Материально-денежные затраты по производству картофеля приведем в таблице 13.

Таблица 13 - Статьи и структура затрат при производстве картофеля на перспективу

| Статьи затрат | Сумма, руб. | Струк-тура, % |

| 1 . Оплата труда с отчислениями и налогами | 295728,5 | 13,4 |

| 2. Сумма амортизационных отчислений (содержание средств производства), в том числе | 370450 | 16,7 |

| затраты на текущий ремонт | 105843 | 4,8 |

| 3. Затраты на удобрения | 80000 | 3,6 |

| 4. Семена и посадочный материал | 1 164478,5 | 52,6 |

| 5. Работа и услуги | 201366 | 9,1 |

| 6. Прочие | 4000 | 0,2 |

| 7. Организационные и управленческие расходы | 98277 | 4,4 |

| Всего затрат | 2214300 | 100,0 |

Наиболее важным и сложным моментом при образовании внутрихозяйственных экономических отношений является установление цены реализации на произведенную продукцию. Цена на продукцию устанавливается в зависимости от освоенной предприятием модели внутрихозяйственных хозрасчетных отношений: I модель - самоокупаемость; II модель - самофинансирование; III модель - полная экономическая самостоятельность. Если степень хозрасчетной самостоятельности предприятия освоена на уровне самоокупаемости, то цены внутрихозяйственного оборота могут устанавливаться на уровне прогнозируемой или фактической себестоимости продукции. При освоении II модели хозрасчетной самостоятельности предприятия цены наряду с себестоимостью продукции должны включать и нормативную прибыль. Эти же цены могут применяться при освоении III модели хозрасчетных отношений, а также во взаиморасчетах с внешними рыночными структурами. По моему мнению, для условий ОПХ «Липовая гора» наиболее подходит второй вариант включения нормативной прибыли в цену пропорционально фонду заработной платы в нормативной себестоимости продукции. Для расчета примем за условие, что нормативная прибыль в целом по предприятию и, следовательно, по всем отраслям должна составлять, как минимум 40% по отношению к фонду заработной платы. Расчет цены за 1 ц картофеля приведен в таблице 14.

Таблица 14 - Расчет цены реализации 1 ц картофеля

| Затраты | Сумма, руб. |

| Прямые материальные затраты, | |

| в том числе: семена | 1 164478,5 |

| работы и услуги | 201366 |

| удобрения | 80000 |

| содержание основных средств | 370450 |

| прочие | 4000 |

| Фонд оплаты труда | 295728,5 |

| Итого прямых затрат | 2116023 |

| Нормативная прибыль (40% к фонду заработной платы) | 118291 |

| Сумма затрат с нормативной прибылью | 2234314 |

| Цена реализации 1 ц продукции | 371 |

Как показали расчеты таблицы 14, внутрихозяйственная цена 1 ц картофеля составила 371 руб. По этой цене хозяйство будет реализовывать 3200 ц продукции. Для определения себестоимости этой продукции проводится калькуляция затрат.

Таблица 15 - Калькуляция себестоимости картофеля

| Количество реализуемой продукции, ц | 3200 |

| Цена реализации 1 ц, руб. | 371 |

| Стоимость продукции в ценах реализации, руб. | 1187200 |

| Удельная масса реализуемой продукции, % | 52 |

| Затраты на продукцию, руб. | 1151436 |

| Фактическая себестоимость 1 ц продукции, руб. | 359 |

Итог производственной программы по производству картофеля отражен в таблице 16.

Таблица 16 - Производственная программа по картофелеводству в УОХ «Липовая гора» на 2007 г.

| Показатели | 2006 г. | 2007 г. | 2007 г. в % к 2006 г. |

| Посевная площадь, га | 50 | 50 | 100,0 |

| Урожайность с 1га, ц | 95,2 | 122 | 78,0 |

| Валовой сбор, ц | 4760 | 6100 | 78,0 |

| Продажа продукции, ц | 2420 | 3200 | 75,6 |

| Уровень товарности, % | 50,8 | 52,5 | 96,8 |

| Средняя цена реализации 1ц, руб. | 329 | 371 | 88,7 |

| Выручка от продажи, тыс. руб. | 800 | 1187 | 67,4 |

| Полная себестоимость 1ц, руб. | 348,7 | 359 | 96,9 |

| Полная себестоимость проданной продукции, тыс. руб. | 843 | 1151 | 73,2 |

| Прибыль (убыток), тыс. руб. с 1 га | -0,8 | +0,8 | X |

| Уровень рентабельности, % | -5,1 | З,1 | X |

При осуществлении спланированной программы на практике можно добиться того, что полная себестоимость 1 ц картофеля увеличиться до 360 руб., но при повышении цены реализации до 371 руб. размер прибыли повысится до 800 руб. с 1 га посевной площади. Производство картофеля УОХ «Липовая гора» станет рентабельным, уровень рентабельности составит 2,5%. Уровень товарности картофеля довольно высок, поэтому в будущем хозяйству весьма целесообразно увеличить валовое производство картофеля и объемы его реализации и тем самым увеличить денежные доходы хозяйства.

Раздел 4. Источники и направление финансирования

Результаты анализа производственно-хозяйственной деятельности и экономического состояния УОХ «Липовая гора», проведенного во второй главе работы, показали, что, несмотря на незначительное улучшение в течение исследуемого периода, финансовое положение предприятия остается крайне неустойчивым, характеризуется низкой рентабельностью. Для оздоровления финансового положения предприятия необходимо применение кардинальных мер, направленных на поиски резервов повышения эффективности функционирования хозяйства в целом и на внедрение экономически обоснованных мероприятий с целью устранения выявленных недостатков. Учитывая конкурентные условия формирования рыночной цены на готовую продукцию и ограничения в уровне рентабельности всего ассортимента выпускаемой продукции предприятие не сможет увеличить массу прибыли путем увеличения цены на реализуемые изделия (то есть за счет роста рентабельности продаж). Более целесообразным для повышения эффективности деятельности предприятия является применение другого направления коммерческо-финансовой стратегии, а именно, роста прибыли за счет наращивания объемов производства и продаж готовой продукции с возможно высоким уровням рентабельности, что определяется ценой реализации. В принципе у предприятия есть потенциальные возможности для увеличения выпуска валовой продукции, однако нет возможности прибыльно ее реализовывать. В частности картофель продается по цене 329 руб. за 1 ц в осенний период, когда как весной его можно реализовать значительно дороже, но для этого нужны хранилища, на строительство которых необходимы дополнительные капитальные вложения. Например, стоимость кирпичного картофелехранилища, емкостью на 30 т равна 2000 тыс. руб. Для реализации этого проекта предполагается использование внешнего финансирования - кредита под годовую процентную ставку в 11%. При этом если увеличить площадь возделывания культуры хотя бы в 2 раза и поддерживать урожайность на уровне прогнозируемой (122 ц), то, во-первых, увеличится валовой сбор культуры, влекущий за собой снижение себестоимости и увеличение объемов реализации. При установлении цены реализации 1 ц до 800 руб., ожидаемая прибыль равна: валовой сбор - 12200 ц, при реализации 8000 ц весной выручка составит 6400 тыс. руб. При этом естественно возрастет и себестоимость единицы продукции (420 руб.), однако прибыль от реализации будет равна 3040 тыс. руб. Отсюда экономическая эффективность или другими словами, прирост прибыли на рубль дополнительных капиталовложений будет равна 1,5 руб., при их срока окупаемости - 5 лет. Таким образом, хозяйству не следует ограничивать строительство стационарных хранилищ, из за увеличение затрат на хранение продукции. При правильной организации хранения, сумма этих затрат будет меньше, чем выручка от реализации продукции, и хозяйство получит доход.

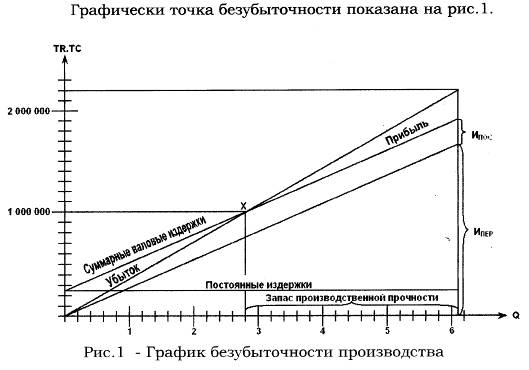

Раздел 5. Планирование безубыточного производства и реализации продукции

Анализ безубыточности производства оценивается по определению точки безубыточности, то есть установление того минимального объема выпускаемой продукции, при котором доход от продажи равен издержкам на производство. Точка безубыточности выражается равенством произведения цены продажи (Ц) единицы продукции на количество проданных единиц (X), и суммы переменных издержек (Ипер) на весь объем производства плюс удельные постоянные расходы (Ипос), умноженные на количество проданных единиц продукции (X), то есть:

Ц х Х = Ипос + Ипер х Х.

Отсюда точка безубыточности определяется как отношение постоянных издержек производства к разнице между ценой и переменной составляющей себестоимости единицы продукции, математически это выглядит как:

Х = Ипос / Ц – Ипер.

К постоянным издержкам относятся затраты на содержание основных средств производства и организационно-управленческие расходы; к переменным - все затраты за минусом переменных. Таким образом, если Ипос = 245890 руб. Ипер= 286 руб. (единицы продукции) Ц = 371 руб., то точка безубыточности достигается при производстве 2893 ц картофеля, на сумму 1073303 руб. Х = 245890/371-286 = 2893 ц х 371 =1073303 руб.

Выводы и предложения

Анализ производственной деятельности УОХ «Липовая гора» показал, что одна из главнейших отраслей сельского хозяйства – картофелеводство, убыточна на протяжении последних трех лет. Причины этого низкая урожайность культуры, вследствие отсутствия средств на проведение необходимых мероприятий при возделывании картофеля, в результате чего увеличивается себестоимость продукции, но из-за не соответствия качества продукции снижается цена реализации. Выход из сложившейся ситуации - стремление к увеличению выхода продукции с единицы пашни, при минимальных затратах труда и средств. Этот принцип положен в основу планируемой программы совершенствования организации производства картофеля. При использовании ее на практике в условиях УОХ «Липовая гора», можно добиться увеличения валового сбора, цены и объемов реализации, при уменьшении себестоимости единицы продукции. В результате отрасль будет прибыльна.

Список использованных источников

1. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 1994.- 80с.

2. Организация производства на сельскохозяйственных предприятиях./под ред. Синюкова М.И. - М.: Агропромиздат, 1989.-512с.

3. Организация сельскохозяйственного производства, /под ред. Шакирова Ф.К., Удалова В.А., Грядова С.И. и др. - М.: Колос, 2000. - 504с.

4. Попов Н.А. Организация сельскохозяйственного производства. - М.: Издательство ЭКМОС, 1999. - 352с.

5. Русак Н.А. Экономический анализ деятельности перерабатывающих предприятий АПК: Справочное пособие - М.: Агропромиздат, 1990.-271с.

6. Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., олейникова Ю.А. Бизнес-план. Учебно-практическое пособие. – М.: «Издательство ПРИОР», 1998. – 96с.

7. Уткин Э.А. Бизнес-план компании. – М.: Ассоциация авторов и издателей «Тандем». Издательство ЭКМОС, 2000. – 96с.

8. Бизнес-план. Методические материалы. – 3-е изд., доп./ под ред. Н.А.Колесниковой, А.Д.Миронова. – М.: Финансы и статистика, 2002. – 256с

Похожие работы

... 11% годовых. Также планируется перевести около 12 тысяч студентов с платного обучения на бюджетные места [13]. Глава 2 Проблемы агропромышленного комплекса Пермского края 2.1 Агропромышленный комплекс Пермского края Агропромышленный комплекс Пермского края делится на 4 ключевые составляющие [14]. 1. Ресурсы. Пермский край обладает значительными земельными ресурсами (свыше 1,6 млн. ...

0 комментариев