Навигация

Облік формування та зміни статутного капіталу господарських товариств

45514

знаков

2

таблицы

0

изображений

Вступ

Без капіталу неможливо почати бізнес, адже навіть найменше підприємство вимагає певної суми, щоби зареєструвати його в органах виконавчої влади, відкрити рахунок в банку, виготовити печатку і штампи, придбати необоротні та оборотні активи, найняти робочу силу тощо. Для цього треба авансувати гроші, які використовуються на різні платежі, а частина вноситься на поточний рахунок в банку.

При створенні підприємства інвестується капітал у придбання майна (матеріальних цінностей, основних засобів, необоротних і нематеріальних активів) та фінансові ресурси, які в сукупності становлять статутний капітал. Крім нього в процесі діяльності підприємства нагромаджується інший капітал. У сукупності сума різних капіталів має назву власного капіталу.

Утворення власного капіталу дає гарантію для інвесторів, кредиторів, постачальників, позичальників, що підприємство є кредитоспроможним і йому можна довіряти, мати з ним ділові й партнерські стосунки.

Після утворення підприємства власний капітал може поповнюватися за рахунок внесення засновниками грошей та іншого майна, а також за рахунок отриманого у процесі операційної, фінансової чи інвестиційної діяльності прибутку, який залишається у його розпорядженні.

До власного капіталу належать:

Ø статутний капітал;

Ø пайовий капітал (у кооперативних організаціях);

Ø додатковий капітал;

Ø резервний капітал;

Ø вилучений капітал;

Ø неоплачений капітал;

Ø нерозподілений прибуток (непокриті збитки при поганій роботі).

Серед названих видів капіталу найважливіше місце належить статутному.

При створенні нового підприємства затверджується його статут, в якому зазначається розмір виділених грошей, основних і оборотних коштів із детальним їх описом, звідки цей капітал і отримав назву статутного.

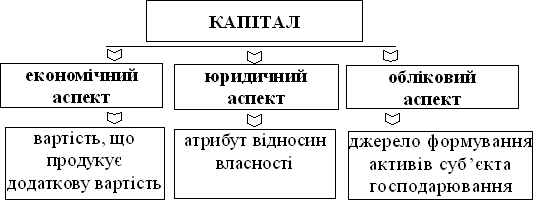

Статутний капітал – це вартісна оцінка внесків, спочатку інвестованих у підприємство його засновниками (учасниками). Це не весь капітал підприємства, а лише та його частина, яка авансована його власниками та вказана в установчих документах. Бухгалтерський показник статутного капіталу відображає загальну вартість активів, що будуть отримані або вже отримані підприємством як внески (внесків) власників (засновників і учасників) у його капітал.

Господарськими товариствами визнаються підприємства, установи, організації, створені на засадах угоди юридичними особами і громадянами шляхом об’єднання їх майна та підприємницької діяльності з метою одержання прибутку. Сума вкладів засновників та учасників господарського товариства становить статутний фонд товариства.

До господарських товариств належать:

– акціонерні товариства,

– товариства з обмеженою відповідальністю,

– товариства з додатковою відповідальністю,

– повні товариства,

– командитні товариства.

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов’язаннями тільки майном товариства.

Акція – цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

В ході курсової роботи ми детальніше розповімо про види акціонерних товариств і акцій.

Метою даної роботи є аналіз господарських товариств, а саме акціонерних, для кращого розуміння механізму створення господарських товариств в сучасній економіці.

Завдання курсової роботи полягає в тому, щоб розглянути формування статутного капіталу господарських товариств та порядок випуску акцій акціонерними товариствами.

Питання створення господарських товариств є досить актуальним в наш час, оскільки такі об’єднання характерні для ринкової економіки, які хоче створити Україна.

Об’єктом даної роботи є господарська діяльність підприємства.

Предметом є облік формування та зміни статутного капіталу господарських товариств.

Поняття, формування та зміни статутного капіталу

При організації підприємства формується первісне й основне джерело капіталу – внесок засновників у статутний капітал.

Відповідно до П(С) БО 2 у статті балансу «Статутний капітал» наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Підприємства, для яких не передбачена фіксована сума статутного капіталу, відображають у цій статті суму фактичного внеску власників до статутного капіталу підприємства.

Тобто, статутний капітал це вартісна оцінка внесків, спочатку інвестованих у підприємство його засновниками (учасниками). Це не весь капітал підприємства, а лише та його частина, яка авансована його власниками та вказана в установчих документах. Бухгалтерський показник статутного капіталу відображає загальну вартість активів, що будуть отримані або вже отримані підприємством як внески (внесків) власників (засновників і учасників) у його капітал.

Статутний капітал, будучи майновою основою діяльності підприємства, визначає частку кожного учасника в управлінні підприємством, у чистому прибутку, а також гарантує дотримання інтересів його кредиторів. Розмір частки у статутному фонді (капіталі) впливає на розмір корпоративних прав. Згідно ст. 167 Господарського кодексу України корпоративні права – це права особи, частка якої визначається у статутному фонді (майні) господарської організації, що включають правомочності на участь цієї особи в управлінні господарською організацією, отримання певної частки прибутку (дивідендів) даної організації та активів у разі ліквідації останньої відповідно до закону, а також інші правомочності, передбачені законом та статутними документами.

Документальне фіксування і державна реєстрація загальної вартості і складових майна, переданого у власність підприємства, є обов'язковими для визначення категорії статутного капіталу такого підприємства. Іншими словами, загальна вартість переданого підприємству майна тільки тоді буде вважатися статутним капіталом, коли таке майно і його вартість визначені як внесок у статутний фонд в установчому документі такого підприємства (статуті, установчому (засновницькому) договорі або меморандумі) і вартість такого внеску зареєстрована при державній реєстрації підприємства або реєстрації змін у його установчий документ.

Сума статутного капіталу, зареєстрована в установчих документах називається оголошеним капіталом, оскільки не весь оголошений капітал на якийсь момент може бути внесено, тобто реально забезпечено активами.

Порядок формування статутного капіталу регулюється законодавством та установчими документами. Види вкладів до статутного капіталу можна розбити на такі групи:

– грошові кошти (національна та іноземна валюта);

– матеріальні активи (будівлі, споруди, обладнання, товари та ін.);

– нематеріальні активи (авторське право, право на винахід та ін.);

– інші майнові права (право оперативного управління та ін.);

– цінні папери (акції, облігації, векселя та ін.).

Нормами діючого законодавства визначені обмеження щодо джерел формування статутного капіталу.

Можливості й обмеження в оплаті статутного капіталу

| Можливі види вкладів у статутний фонд згідно ст. 13 Закону про господарські товариства | Обмеження в оплаті статутного капіталу |

| – будинки, споруди, устаткування та інші матеріальні цінності; – цінні папери; – права користування землею, водою й іншими природними ресурсами, будинками, спорудами, устаткуванням, а також інші майнові права (у тому числі на інтелектуальну власність); – грошові кошти, у тому числі в іноземній валюті | – забороняється використовувати для формування статутного фонду бюджетні кошти, а також кошти, отримані в кредит і під заставу (ст. 13 Закону про господарські товариства); – забороняється використовувати векселя як внесок у статутний фонд господарського товариства (ст. 12 Закону про векселі) |

Порядок формування статутного капіталу залежить:

– від організаційно – правової форми підприємства;

– від виду власності.

Статутний капітал державних підприємств формується за рахунок асигнувань з бюджету або внесків державних підприємств. Він є мінімальним розміром майна підприємства, що гарантує інтереси його кредиторів.

На підприємствах недержавної форми власності статутний капітал формується із внесків засновників.

Статутний капітал підприємств заснованих на одноосібній або груповій власності, формується за рахунок особистих внесків громадян, які утворили це підприємство. Він дорівнює номінальній вартості часток його учасників.

Статутний капітал акціонерних товариств утворюється шляхом розміщення акцій і дорівнює номінальній вартості акцій незалежно від фактично сплаченої за них суми.

При створенні нового підприємства затверджується його статут, в якому зазначається розмір виділених грошей, основних і оборотних коштів із детальним їх описом, звідки цей капітал і отримав назву статутного.

При створенні приватного підприємства, фермерського господарства, колективного сільськогосподарського підприємства (пайовий фонд), діюче законодавство України не вимагає створення статутного капіталу, власник такого підприємства має право самостійно визначати необхідність створення та розмір такого капіталу. У разі, коли власник приватного підприємства приймає рішення про створення статутного капіталу, джерелом його формування може бути майно, що знаходиться у приватній власності та грошові кошти, що належать фізичній особі. Сільськогосподарські кооперативи створюють пайовий та неподільний фонди за рахунок внесків членів кооперативу.

Сальдо рахунка 40 «Статутний капітал» повинно відповідати розміру статутного капіталу, відображеному в установчих документах і статуті підприємства, незалежно від форми власності. Зменшення чи збільшення статутного капіталу можливе лише після внесення змін до установчих документів та перереєстрації статуту підприємства.

На державних підприємствах статутний капітал включає державні кошти, виділені у постійне розпорядження і для використання у вигляді основних і оборотних коштів, виходячи з масштабів діяльності підприємства.

Оборотними коштами наділяються підприємства виходячи з необхідності мати мінімальні запаси товарно-матеріальних цінностей, що забезпечують виконання плану. Ці мінімальні запаси оборотних коштів називаються нормативами. До них належать: сировина, основні та допоміжні матеріали, куповані та власного виробництва напівфабрикати, паливо, запасні частини для ремонту, малоцінні та швидкозношувані предмети, незавершене виробництво – як промислове, так і непромислове. витрати майбутніх періодів, запаси сільського господарства, продукція, товари, інші нормовані кошти.

Подальше збільшення Статутного капіталу підприємства по основних засобах здійснюється за рахунок об’єктів капітального будівництва, прийнятих до експлуатації у звітному році; вартості проектно-дослідницьких робіт по прийнятих до експлуатації об'єктах капітального будівництва; витрат їй формування основного стада, зарахованих до основних фондів; дооцінки основних фондів, виявлених при інвентаризації, що раніше не були взяті на баланс.

У частині оборотних коштів Статутний капітал збільшується на суми вартості безкоштовно одержаних товарно-матеріальних цінностей та інших оборотних засобів; вартості матеріальних цінностей, що надійшли від ліквідації основних засобі, фінансування з бюджету для поповнення оборотних кошті, дооцінки товарно-матеріальних цінностей згідно з постановами та розпорядженнями Уряду України тощо.

Статутний капітал зменшується у частині основних засобів на суму вартості безкоштовно переданих основних засобів по розпорядженню вищих органів, зносу по безкоштовно прийнятих засобах; списування об'єктів з балансу, уцінки основних засобів; ліквідованих основних засобів (залишкова вартість) тощо.

У частині оборотних коштів зменшення Статутного капіталу відбувається за рахунок безкоштовно вилучених товарно-матеріальних цінностей та інших оборотних засобів; витрат, пов'язаних з ліквідацією основних засобів; сум уцінки товарно-матеріальних цінностей за постановами та розпорядженнями Уряду України та ін.

На недержавних підприємствах статутний капітал складається з коштів, внесених засновниками (учасниками). Він фіксує не тільки внесок кожного учасника у формування загального майна, а й регулює відносини власності підприємства (розподіл майна при виході учасника зі складу засновників, отриманих дивідендів прибутку). Частка засновника дає право на участь в управлінні та визначенні кількості голосів.

Формування статутного капіталу за рахунок вкладів засновників є обов'язковою умовою при реєстрації установчих документів.

Сума статутного капіталу залишається незмінною, а додаткові внески реєструються як додатковий капітал. Ця обставині принципове значення при банкрутстві підприємства, оскільки учасники відповідають лише в частині коштів, зареєстрованих в статутному капіталі, а внески коштів до додаткового чи резервного капіталу не беруться до уваги.

Внесення змін до статутного капіталу пов'язане з переєстрацією установчих документів. Вкладами у статутний капітал товариства з обмеженою відповідальністю чи акціонерного товариства можуть бути гроші, будівлі, машини, устаткування, інвентар, худоба, цінні папери і права користування землею, водою, надрами, нематеріальні активи та ін. Статутний капітал акціонерного товариства ділиться на певну кількість акцій, які викуповуються акціонерами.

Збільшення суми статутного капіталу здійснюється шляхом випуску нових акцій, якщо раніше випущені акції реалізовані за вартістю не нижчою від номінальної.

Збільшення капіталу відбувається шляхом нової емісії (випуску), обміну облігацій на акції, збільшення номінальної вартості акцій. Збільшення статутного капіталу акціонерного товариства не більше як на 1/2 може бути здійснено за рішенням правління за умови, якщо таке передбачено статутом. Підписка на додатково випущені акції здійснюється, в першу

чергу, через зареєстрованих акціонерів.

Зміни статуту, пов'язані зі збільшенням суми статутного капіталу, повинні реєструватися у тих органах, які затвердили статут товариства, після реалізації додатково випущених акцій.

Зменшення суми статутного капіталу відбувається в тому ж порядку, що і збільшення. Воно проводиться шляхом зменшення номінальної вартості акції або викупу частини акцій з метою їх звання. Не подані на анулювання акції вважаються недійсними після 6-ти місяців з дня повідомлення всіх акціонерів про викуп акцій передбаченим у статуті способом. Власникам і відшкодовуються втрати, пов'язані зі зменшенням статутного капіталу.

Статутами банківських і страхових установ, які є акціонерними товариствами, може бути передбачено інший порядок збільшення статутного капіталу.

Рішення про зменшення Статутного капіталу акціонерного товариства приймається у тому ж порядку, що й при збільшенні Статутного капіталу. Зменшення Статутного капіталу здійснюється шляхом зменшення номінальної вартості акцій або зменшення кількості акцій шляхом викупу частини акцій у їх власників з метою анулювання цих акцій.

За рішенням акціонерного товариства про зменшення Статутного капіталу акції, не представлені до анулювання, визнаються недійсними, але не раніше ніж через 6 місяців після повідомлення про це всіх акціонерів. Розмір Статутного капіталу, який фіксується в установчих документах, визначається внаслідок проведеної перед цим інвентаризації за методикою оцінки вартості об'єктів приватизації.

Порядок бухгалтерського обліку охоплює такі операції, що підлягають обов'язковому відображенню у бухгалтерському обліку:

оцінка вартості об'єктів приватизації;

накопичення й використання коштів покупцем юридичною особою;

акціонування підприємств і викуп його акцій;

взяття на баланс новим власником – юридичною особою майна, придбаного на аукціоні, за конкурсом або шляхом викупу;

виділення окремого структурного підрозділу державного підприємства, яке приватизується, як самостійного майнового комплексу;

передача в оренду цілісних майнових комплексів.

Після завершення оцінки майна підприємство здійснює операції по приведенню Статутного капіталу (капіталу) до розміру, який відповідає продажній вартості й фіксується в установчих документах.

Статутний капітал збільшується на суми:

коштів Резервного страхового капіталу;

коштів цільового призначення;

нерозподіленого прибутку минулого року;

невикористаних коштів резерву сумнівних боргів, які відносяться на прибуток, а потім спрямовуються на покриття збитків.

Зменшується Статутний капітал:

на суму вартості майна соціальної сфери, для якого встановлено пільги;

на суму залишку використання позикових коштів, відображених на однойменному рахунку.

У повідомленні про скликання загальних зборів для вирішення питання про зміну розміру статутного капіталу повинні наводитися такі дані:

мотиви, спосіб та мінімальний розмір збільшення (зменшення) капіталу;

проект змін до статуту в частині затвердженого капіталу;

кількість акцій, які випускаються додатково чи анулюються, та їх вартість;

відомості про нову номінальну вартість акції;

права акціонерів при випуску чи анулюванні акцій;

дата початку і закінчення підписки на акції, що випускаються або вилучаються;

порядок відшкодування акціонерам збитків, пов'язаних зі зменшенням статутного капіталу.

Товариства з обмеженою відповідальністю відповідають перед боржниками в межах зареєстрованого статутного капіталу, а акціонерні товариства – у межах належних їм акцій.

Статутний капітал на приватному підприємстві формується з майна, яке доцільно оформити актом інвентаризації і на його основі відобразити наявність майна на рахунках бухгалтерського обліку:

Д 30 «Каса»; Д «Рахунки в банках»; Д «Виробничі запаси»; Д 10 «Основні засоби»; Д 46 «Статутний капітал».

На внесене майно складається запис на суму затвердженого і статутного капіталу: Д 16 «Неоплачений капітал»; К 40 «Статутний капітал».

Похожие работы

... . Для отримання аудиторських доказів нормативом передбачено застосування однієї або декількох із зазначених нижче процедур: перевірки, спостереження, опитування і підтвердження, підрахунку та аналітичних процедур. Аудит статутного капіталу доцільно розпочинати з інвентаризації майна, внесеного засновниками до статутного капіталу підприємства, за участю аудитора. Вона полягає в підтвердженні ...

... «статутного капіталу», яке, на нашу думку, найповніше відбиває істотні риси статутного капіталу банку та забезпечує чіткість розгляду порядку його формування: статутний капітал є вартістю вкладів учасників (засновників банку), що передаються йому власниками вкладів у повне господарське відання з метою формування активів банку для початку чи подальшої банківської діяльності, а також гарантування і ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... пропонувати буде недоцільно. Однак, для вдосконалення обліку, ми пропонуємо налагодити обліковий процес в програмі “1С: Бухгалтерия”, яка дозволяє розширити розрізи аналітики статутного і додаткового капіталу та розрахунків з учасниками, вводити операції за шаблонами та за допомогою документів, створювати різноманітні форми внутрішньої звітності. Це допоможе уникнути помилок, прискорить процес ...

0 комментариев