Навигация

Статутний і додатковий капітал

71981

знак

9

таблиц

1

изображение

ЗМІСТ

ВСТУП

1. Статутний і додатковий капітал, як необхідна умова діяльності підприємства

2. Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

3. Коротка організаційно-економічна характеристика базового підприємства

4. Облік статутного капіталу підприємства

5. Облік додаткового капіталу підприємства

6. Шляхи удосконалення обліку статутного та додаткового капіталу підприємства

Висновки і пропозиції

Список використаних джерел

Додатки

ВСТУП

Власний капітал є основою для започаткування і здійснення господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників. Відповідно статутний та додатковий капітал, які входять до складу власного, мають теж дуже велике значення в діяльності підприємства - є основою формування капіталу підприємства, фундаментом його діяльності, запорукою стабільності та надійності. Тому дуже важливим є питання правильного бухгалтерського обліку статутного та додаткового капіталу на підприємстві, в цьому і проявляється актуальність даної теми.

Предметом дослідження є сукупність теоретичних, методичних і практичних питань, пов’язаних з обліком статутного та додаткового капіталу на підприємстві. Об’єктом дослідження є обліковий процес формування і використання статутного і додаткового капіталу на державному підприємстві Сумська обласна дирекція «Укрпошти».

Метою даної курсової роботи є ґрунтовне вивчення обліку власного і додаткового капіталу на прикладі підприємства - Сумської обласної дирекції «Укрпошти».

Основними завданнями є: вивчення сутності статутного і додаткового капіталу, як необхідної умови діяльності підприємства; економіко - правовий аналіз нормативної бази та огляд спеціальної літератури; наведення короткої організаційно-економічної характеристики Сумської обласної дирекції «Укрпошти»; дослідження обліку статутного і додаткового капіталу на підприємстві; визначення шляхів вдосконалення обліку статутного та додаткового капіталу підприємства.

Проблеми обліку й аналізу формування та змін статутного і додаткового капіталу досліджуються в працях провідних вчених-економістів. Серед іноземних вчених, які здійснили внесок в удосконалення обліку статутного і додаткового капіталу на різних історичних етапах, слід назвати таких: Ж. Андре, Н. де Анастасіо, В.Е. Ануфрієв, Л. Батардон, Ф. Беста, П. Герстнер, Н.А. Литньова, Ф. Ляйтнер, М.Ю. Медведєв, Л. Пачолі. Із вітчизняних науковців слід назвати: М.Д. Алексеєнко, Ф.Ф. Бутинець, М.М. Мосійчук, Н.Д. Прокопенко, Ф.Є. Поклонський, С.В. Пітель, Н.М. Ткаченко, В.В. Сопко та інші.

У процесі роботи для вивчення теорії та діючої практики обліку статутного і додаткового капіталу використовувалися такі загальнонаукові методи: спостереження – для встановлення концептуальної сутності статутного і додаткового капіталу; групування і порівняння – для аналізу руху активів, статутного і додаткового капіталу за досліджуваний період; логічний аналіз; історичний метод – для розкриття сутності поняття “статутний і додатковий капітал”.

Основними джерелами при вивченні даної теми були законодавчі акти, підручники відомих вчених, які досліджували дану проблему, статті, періодичні видання.

1. Статутний і додатковий капітал, як необхідна умова діяльності підприємства

Визначальну роль у пізнанні статутного і додаткового капіталу підприємства відіграють відносини економічної власності, кількісний і якісний аспекти якої розкривають його матеріально-речовий зміст та суспільно-економічну форму.

Природа капіталу безпосередньо пов’язана з економічною сферою його вияву, тому, будучи носієм результату економічних відносин суб’єктів фінансово-господарської діяльності, капітал виступає об’єктом власності, розпорядження і фінансового управління; накопиченою цінністю у суспільстві; виробничим, інвестиційним ресурсом; джерелом доходу та носієм фактора ризику.

Статутний капітал – це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Додатково вкладений капітал (незареєстрований) формує сума внесків засновників (які пов'язані з придбанням корпоративних прав) понад зареєстровану частину.

За економічним змістом внески до статутного капіталу додатковий капітал є однорідними елементами, різниця між ними полягає лише у юридичній формі, яка обумовлює їх виникнення. Статутний і додатковий капітал є складовою частиною власного капіталу підприємства.

Статутний і додатковий капітал як складова частина власного капіталу підприємства є основою формування капіталу підприємства, фундаментом його діяльності, запорукою стабільності та надійності. Це один із базових елементів, який сформований за рахунок коштів його власників, використовується у процесі здійснення господарської діяльності з метою отримання прибутку.

Водночас власний капітал є основою для початку й продовження господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує функції джерела довгострокового фінансування, забезпечення кредитоспроможності підприємства, джерела фінансування ризику, забезпечення самостійності й влади організаторів бізнесу.

Сума власного капіталу, відображена у фінансовій звітності, показує лише облікову, а не ринкову вартість прав власників підприємства, оскільки цілком залежить від застосованих методів оцінки активів та зобов'язань підприємства.

Крім того, що власний капітал є основним, початковим та умовно безстроковим джерелом фінансування господарської діяльності підприємств, а також джерелом погашення збитків підприємства, він є одним із найвагоміших показників, котрі використовуються при оцінці фінансового стану підприємства, оскільки показує, з одного боку, ступінь фінансової самостійності підприємства (його незалежності від зовнішніх джерел фінансування), а з іншого — ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів фактично наявним у підприємства капіталом засновників).

Збереження власного капіталу є одним із головних показників якості фінансового менеджменту на підприємстві. Цей показник дає змогу власникам підприємства уникнути ілюзії прибутковості своїх вкладень у випадках виплат їм поточних доходів за рахунок зменшення власного капіталу упродовж періоду, за який сплачується дохід.

У процесі своєї господарської діяльності для фінансування активів підприємством використовуються дві основні схеми: змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях; повне самофінансування передбачає формування капіталу підприємства лише за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства (статутний, пайовий, резервний, додатковий, нерозподілений прибуток).

При виборі кожної зі схем враховуються переваги та недоліки джерел фінансування. Переваги власного капіталу:[6, c.375]

- власний капітал є фінансовою основою функціонування підприємства;

- формування власного капіталу є простішим порівняно із залученням позикового капіталу, що зумовлено тим, що рішення, пов'язані зі збільшенням капіталу, приймають власники та менеджери підприємства без отримання згоди інших суб'єктів господарювання;

- власний капітал забезпечує більшу можливість генерування прибутку в усіх сферах діяльності.

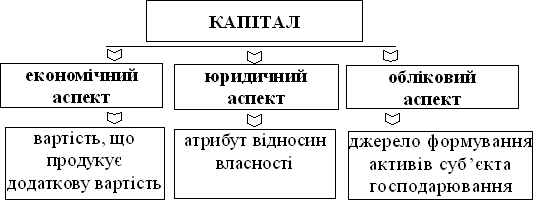

Дослідження власного капіталу потребує з’ясування сутності капіталу. Найважливішими аспектами розкриття сутності капіталу є економічний, юридичний, обліковий (рис. 1).

Рис. 1. Трактування капіталу в трьох аспектах

Капітал має юридичне і економічне значення. Юридичне значення капіталу полягає передусім в тому, що його розмір визначає межі мінімальної матеріальної відповідальності, які суб’єкт господарювання має за своїми зобов’язаннями. Економічна роль власного капіталу полягає в забезпеченні підприємства власними фінансовими ресурсами, необхідними як для початку, так і для продовження реальної господарської діяльності. Саме такий підхід до розуміння статутного капіталу був виключений в адміністративно-регульованій економіці.

Розглядаючи економічну сутність, потрібно відмітити найважливіші характеристики капіталу, які полягають у тому, що він виступає основним чинником виробництва; характеризує фінансові ресурси підприємства, які приносять прибуток; використовується як головне джерело формування добробуту його власників; є головним виміром ринкової вартості підприємства. Його динаміка є важливим показником ефективності господарської діяльності.

Поняття «капітал» звичайно асоціюється з поняттям «власність». На момент утворення підприємства його початковий капітал втілений у активах, інвестованих засновниками (учасниками), і оцінюється вартістю майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньої заборгованості (зобов'язань), основна облікова формула набуває вигляду:

А = ВК, (1)

де ВК — власний капітал, оскільки зобов'язання (З) дорівнюють нулю. Таке трактування первісного статутного капіталу наведено в П(С)БО 2 «Баланс».

У процесі господарської діяльності у підприємства виникають зобов'язання перед юридичними та фізичними особами, які потребують певних дій у майбутньому з метою їх погашення. Зобов'язання є пріоритетними щодо вимог власників про розподіл прибутку та майна підприємства, тому власний капітал підприємства обчислюють як різницю між вартістю його майна та зобов'язаннями:

ВК=А - З, (1)

де А — активи, З — зобов'язання.

Власний капітал підприємства є часткою в активах підприємства, яка залишається після відрахування його зобов'язань.

Сума власного капіталу — це абстрактна вартість майна; вона не є ні поточною ринковою, ні якоюсь іншою оцінкою для його власників, отже, не відображає поточної вартості прав власників фірми. На величину власного капіталу істотно впливають складові облікової політики підприємства, які стосуються принципів, методів і процедур, обраних для визнання й оцінки елементів і статей балансу, зокрема його активів і зобов'язань.

Водночас власний капітал є основою для започаткування і здійснення господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

1) довгострокове фінансування, бо власний капітал перебуває в розпорядженні підприємства необмежений час;

2) фінансування ризику, оскільки власний капітал використовується для фінансування ризикованих інвестицій, на які можуть не погодитися кредитори;

3) самостійного прийняття рішень, тому що саме розмір власного капіталу визначає ступінь незалежності, владних повноважень і впливу його власника;

4) розподіл доходів і активів, бо частки окремих власників у капіталі є підставою для розподілу фінансового результату, а також майна у разі ліквідації підприємства.

У разі ліквідації підприємства відображений у його балансі власний капітал є для зовнішніх користувачів показником відповідальності й захисту прав кредиторів, а при наданні кредиту за інших однакових умов перевага надається підприємствам із меншою кредиторською заборгованістю і більшим власним капіталом.

Головною метою підприємства є отримання прибутку, і реалізувати її воно може лише за збереження власного капіталу.[6, c.377]

Таким чином статутний і додатковий капітал виступають як необхідна умова діяльності підприємства і виконують такі функції:

- основоположну (майно, внесене до статутного капіталу, складає майнову основу для підприємницької діяльності підприємства під час його створення);

- регулятивну (визначає частку кожного учасника, що впливає на розподіл майна під час виходу з підприємства);

- довгострокового фінансування (використовується підприємством протягом тривалого часу);

- організаційну (визначає організаційну структуру, а тому служить фактором, що впливає на управління товариством);

- гарантійну (гарантує виконання зобов’язань підприємства перед третіми особами (контрагентами)).

Похожие работы

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... і. Закон України "Про цінні папери і фондову біржу" визначає акцію як цінний папір без встановленого строку обігу, що засвідчує пайову участь у статутному капіталі акціонерного товариства, підтверджує членство та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивідендів, а також на участь у розподілі майна в разі ліквідації акціонерного ...

0 комментариев