Навигация

Общая оценка финансового состояния предприятия

53848

знаков

6

таблиц

4

изображения

Содержание

Введение

1. Общая характеристика ООО «Амкор-Электроникс».

2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса

3. Оценка финансовой устойчивости предприятия.

Анализ финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации.

Анализ финансовой устойчивости с помощью финансовых коэффициентов.

Оценка платежеспособности предприятия.

Диагностика вероятного банкротства предприятия

4. Анализ прибыли

5. Анализ рентабельности

Список использованной литературы.

Приложение 1.

Форма № 1. Бухгалтерский баланс. тыс. руб.

Приложение 2.

Сравнительный аналитический баланс. тыс.руб.

Приложение 3.

Анализ финансовой устойчивости ООО «Амкор-Электроникс».

Приложение 4.

Отчет о прибылях и убытках.

Введение

Сложная экономическая ситуация в последнее время требует от организации повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.п.

Важная роль в реализации этой задачи отводится анализу финансово-хозяйственной деятельности организаций. С его помощью вырабатывается стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности организации, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфичных и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства.

Анализ финансово-хозяйственной деятельности могут проводить работники предприятия для получения оперативной информации или приглашаются специализированные аналитические, аудиторские фирмы для полного комплексного анализа деятельности.

Целью моей преддипломной практики является определение показателей финансового состояния ООО «Амкор-Электроникс».

1. Общая характеристика ООО «Амкор-Электроникс»

Общество с ограниченной ответственностью «Амкор-Электроникс» было создано путем преобразования из товарищества с ограниченной ответственностью «Амкор-Электроникс» 22 сентября 1994 г.

Почтовый адрес: 214000, г. Смоленск, ул. Б.Советская, д. 45/1, кв. 5.

Учредителями общества являются пять человек. Уставной капитал составляет пятьдесят тысяч рублей.

ООО «Амкор-Электроникс» имеет самостоятельный баланс и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Целью деятельности ООО «Амкор-Электроникс» является получение прибыли, а также насыщение российского и зарубежного рынков товарами и услугами, производимыми и предоставляемыми организацией.

Для достижения поставленной цели предприятие в установленном законодательством порядке как в России, так и за рубежом осуществляет, в частности, следующие виды деятельности:

- разработка, производство, сбыт и внедрение в России, в странах СНГ и странах дальнего зарубежья различных изделий электронной техники, математического и программного обеспечения, вычислительных средств и другой продукции;

- осуществление купли-продажи машин, механизмов, приборов, средств вычислительной техники и информатики и других товаров;

- осуществление монтажных и пуско-наладочных работ по системам вентиляции и кондиционирования, оборудования связи и средств ВТ;

- ремонтно-строительное работы по заказам граждан и юридических лиц в виде ремонта квартир, офисов, домов, объектов социально-культурного назначения;

- проектирование и строительство индивидуальных жилых домов, дачных домиков и гаражей;

- открытие магазинов, киосков, коммерческих отделов;

- оказание услуг населению в виде ремонта радиоаппаратуры, бытовой техники, автомашин;

- коммерческая, посредническая и торгово-закупочная деятельность;

- создание точек питания в виде экспресс-кафе, шашлычных, кафе-мороженое, павильонов и других точек питания;

- благотворительная деятельность;

- осуществление автотранспортных грузовых перевозок по заявкам заказчика, организация автосервисных комплексов, ремонт и техническое обслуживание автотранспортных средств;

- разработка и внедрение средств программирования, компьютерных программ по заказам юридических и физических лиц;

- заготовка и переработка леса и пиломатериалов, изготовление из них изделий строительного, хозяйственного и бытового назначения, инвентаря;

- производство и реализация сельскохозяйственной продукции;

- производство декоративных изделий и предметов из гипса, металла, пластмассы и других материалов;

- участие в издательской деятельности по выпуску художественной, специальной и технической литературы;

- оказание информационных и рекламных услуг;

- внешнеэкономическая деятельность в соответствии с действующим законодательством на основе валютной самоокупаемости, самофинансирования, заключение контрактов на экспорт и импорт лицензий, «ноу-хау», организационной техники, технических средств, материалов и услуг, включая товарообменные операции, чтение лекций, проведение семинаров;

- организация курсов по обучению иностранным языкам;

- медицинское обслуживание в соответствии с законодательством;

- швейное, кожевенное и трикотажное производство

- осуществление иной деятельности, которая прямо, или косвенно способствует осуществлению стоящих перед организацией задач.

Высшим органом управления ООО «Амкор-Электроникс» является собрание участников общества. Общее собрание участников общества может быть очередным или внеочередным.

Очередное общее собрание участников ООО «Амкор-Электроникс», на котором утверждаются годовые результаты деятельности организации, проводится один раз в год, но не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

Внеочередное общее собрание участников проводится в случаях, если проведение такого общего собрания требуют интересы предприятия и его участников.

К исключительной компетенции общего собрания участников общества относятся:

1) определение основных направлений деятельности организации, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

2) изменение устава предприятия, в том числе изменение размера уставного капитала;

3) внесение изменений в учредительный договор;

4) образование исполнительных органов ООО «Амкор-Электроникс» и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного ![]() органа коммерческой организации или индивидуальному предпринимателю, утверждение такого управляющего и условий договора с ним;

органа коммерческой организации или индивидуальному предпринимателю, утверждение такого управляющего и условий договора с ним;

5) избрание и досрочное прекращение полномочий ревизора общества;

6) утверждение годовых отчетов и годовых бухгалтерских балансов;

7) принятие решения о распределении чистой прибыли общества между участниками;

8) утверждение (принятие) документов, регулирующих внутреннюю деятельность организации (внутренних документов общества);

9) принятие решения о размещении ООО «Амкор-Электроникс» облигаций и иных эмиссионных ценных бумаг;

10) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

11) принятие решения о реорганизации или ликвидации общества;

12) назначение ликвидационной комиссии и утверждение ликвидационных балансов;

13) решение вопросов, связанных с отчуждением или приобретением предприятием имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов на дату принятия решения о заключении сделки, связанной с отчуждением или приобретением имущества;

14) решение иных вопросов, предусмотренных Уставом Общества.

Решение общего собрания по вопросу, поставленному на голосование, принимается простым большинством голосов участников - принимающих участие в собрании.

При голосовании на общем собрании участников ООО «Амкор-Электроникс» подсчет голосов производится из следующих соотношений: один голос равен 1% уставного капитала. При этом каждый участник имеет на общем собрании число голосов, пропорциональное его доле в уставном капитале общества.

Функции единоличного исполнительного органа предприятия выполняет Генеральный директор, который избирается общим собранием участников сроком на один год:

Генеральный директор принимает решения по всем вопросам деятельности организации кроме тех, которые относятся к компетенции общего собрания. Он, в частности, действует без доверенности от имени общества, представляет его интересы, распоряжается имуществом, заключает договоры, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения денежными и иными материальными средствами, издает приказы и распоряжения, обязательные для всех работников, выносит решения о привлечении к материальной ответственности должностных лиц, определяет организационную структуру, утверждает штатное расписание и определяет условия оплаты труда работников, его филиалов и представительств, решает вопросы о вступлении в объединения юридических лиц, определяет вид и объем конфиденциальной информации.

Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год.

2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса

Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в финансовом состоянии предприятия. Но непосредственно по балансу можно осуществлять диагностику финансового состояния предприятия (т.е. его оценку по внешним признакам).

Бухгалтерский баланс ООО «Амкор-Электроникс» за 2006 - 2008 года представлен в Приложении 1.

При анализе бухгалтерского баланса ООО «Амкор-Электроникс» обращает на себя внимание следующее:

1. Сумма баланса в конце 2008г. больше, чем в конце 2006г. на 1 807 тыс. руб.

2. Сумма собственных средств больше величины внеоборотных активов на 10 153 тыс. руб. по результатам 2006 г., 13 118 тыс. руб. – 2007г. и на 15 436 тыс. руб. – в 2008 г.

3. Общая сумма оборотных активов превышает величину краткосрочных обязательств на 10 153 тыс. руб. в 2006 г. и 15 436 – в 2008 г.

4. Заемные средства превышают собственный капитал на 6 780 тыс. руб. в 2006 г.А к 2008 г. тенденция изменилась и собственный капитал стал превышать заемный на 2 931 тыс.руб.

Для общей оценки динамики финансового состояния предприятия подготавливают аналитический баланс, позволяющий оценить структуру имущества предприятия и одновременно произвести анализ.

Сравнительный аналитический баланс (бухгалтерский баланс в агрегированном виде) получают из полного, стандартного баланса путем уплотнения отдельных статей и дополнениями его показателями структуры и расчетом динамики. В результате из более чем 80 показателей в аналитическом балансе их остается около 10, что повышает его наглядность и значительно упрощает анализ.

Сравнительный агрегированный баланс ООО «Амкор-Электроникс» представлен в Приложении 2.

Сравнительный аналитический баланс сводит воедино и систематизирует расчеты, проводимые в процессе общей оценки финансового состояния и его изменений за отчетный период.

Схемой сравнительного баланса охватываются показатели статики и динамики финансового состояния. Сравнительный баланс фактически включает в себя показатели горизонтального и вертикального анализа, активно используемые в аналитической практике стран с рыночной экономикой.

В ходе горизонтального анализа исследуются абсолютные и относительные изменения агрегированных величин актива и пассива баланса за отчетный период, а задачей вертикального анализа является оценка удельного веса отдельных агрегированных величин актива и пассива в итоге баланса.

Анализ структуры баланса показал следующее.

Активы организации за период 2007 – 2008 гг. характеризуются большой долей (95,3% и 94,7% соответственно) текущих активов и незначительным процентом иммобилизованных средств. Активы организации за 2007 г. увеличились на 2 379 тыс. руб. (на 8,09%), а в 2008 г. практически остались на том же уровне. Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 29,24% - в 2007 г. и 16,79% - в 2008 г. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

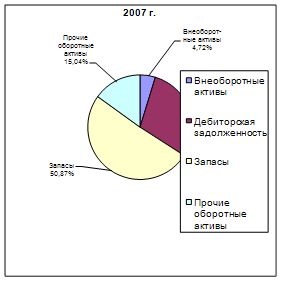

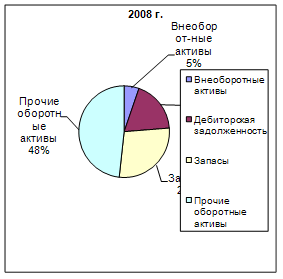

Наглядно соотношение основных групп активов организации представлено ниже на диаграммах.

Рисунок 1. Соотношение основных групп активов в 2007 и 2008 гг.

Рост величины активов организации в 2007 г. связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· денежные средства - 2 298 тыс. руб. (39,1%),

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 1 477 тыс. руб. (25,1%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 944 тыс. руб. (16%) запасы: готовая продукция и товары для перепродажи – 801 тыс. руб. (13,6%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

· нераспределенная прибыль (непокрытый убыток) – 3 308 тыс. руб. (80,2%)

кредиторская задолженность: поставщики и подрядчики – 819 тыс. руб. (19,8%).

Среди отрицательно изменившихся статей баланса в 2007 г. можно выделить "налог на добавленную стоимость по приобретенным ценностям" в активе и "кредиторская задолженность: прочие кредиторы" в пассиве (-2 027 тыс. руб. и -1 276 тыс. руб. соответственно).

Снижение величины активов в 2008 г. связано, главным образом, со снижением следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех отрицательно изменившихся статей):

· запасы: готовая продукция и товары для перепродажи – 7 413 тыс. руб. (49,6%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 3 959 тыс. руб. (26,5%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 3 571 тыс. руб. (23,9%)

Одновременно, в пассиве баланса снижение произошло по строке "кредиторская задолженность: поставщики и подрядчики" (-4 537 тыс. руб., или 100% вклада в снижение пассивов организации за год).

Среди положительно изменившихся статей баланса в 2008 г. можно выделить "денежные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (+10 282 тыс. руб. и +2 455 тыс. руб. соответственно).

Собственный капитал ООО «Амкор-Электроникс» в течение 2007 г. вырос c 11 312,0 тыс. руб. до 14 620,0 тыс. руб. (т.е. на 3 308,0 тыс. руб., или на 29,2%), а за 2008 г. - до 17 075,0 тыс. руб. (т.е. +2 455,0 тыс. руб. или на 16,79%).

Подводя итог оценки балансовых данных можно заключить, что за отчетный период возросла валюта баланса, что свидетельствует о расширении бизнеса предприятием.

У предприятия как на начало, так и на конец отчетного периода сумма собственных средств была больше величины внеоборотных активов, что свидетельствует о достаточности у него средств для финансирования текущей деятельности.

В отчетном периоде заемные средства превышали собственные, это говорит о не совсем оптимальной структуре пассивов предприятия.

Похожие работы

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев