Навигация

5. Анализ рентабельности

Рентабельность – это одна из базовых экономических категорий, являющаяся наряду с абсолютным размером прибыли показателем эффективности работы предприятия.

Рентабельность продаж (R прод) = (Чистая прибыль : Выручка от продаж) х 100%

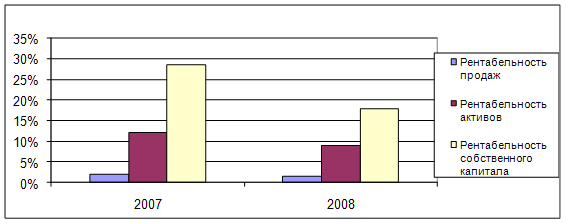

R прод (2007 г.) = (3 707 : 194 442) х 100% = 1,91%

R прод (2008 г.) = (2 833 : 191395) х 100% = 1,48 %

Вывод: за отчетный период предприятие стало получать на 0,43 коп прибыли с каждого рубля проданной продукции меньше, чем в прошлом году.

Показатели рентабельности ООО «Амкор-Электроникс» наглядно представлены на рис. 2.

Рисунок 2. Показатели рентабельности.

Рентабельность активов предприятия = (Чистая прибыль: Средняя величина активов предприятия за отчетный период) х 100% ;

R акт. (2007 г.) = (3 707 : 31 791) х 100% = 12,11%

R акт. (2008г.) = (2 833 : 31 219) х 100% = 8,99%

Рентабельность внеоборотных активов = (Чистая прибыль: Средняя величина внеоборотных активов предприятия) х 100%;

R внеобор. (2007 г.) = (3 707 : 1 502) х 100% = 2,47%

R внеобор. (2008г.) = (2 833 : 1 639) х 100% = 1,73%

Рентабельность собственного капитала = (Чистая прибыль : Средняя величина собственного капитала) х 100% .

R кап. (2007 г.) = (3 707 : 14 620) х 100% = 28,59%

R кап. (2008г.) = (2 833 : 17 075) х 100% = 17,88%

Заключение

В дипломной работе был проведен комплексный анализ финансово-хозяйственной деятельности ОАО «Амкор-Электроникс». В ходе изучении я бухгалтерской документации (бухгалтерский баланс форма № 1, отчет о прибылях и убытках форма № 2 и др.) было выявлено следующее.

За анализируемый период (2006 – 2008 гг.) значительно выросла сумма баланса предприятия, что может свидетельствовать о росте организации. Отмечается рост собственного капитала по сравнению с заемным, что благоприятным образом отражается на платежеспособности предприятия.

За анализируемый период наблюдается рост активов организации на 2 379 тыс. руб., которые на 95% представлены текущими активами. Наряду с увеличением активов, наблюдается рост собственного капитала, что свидетельствует о благоприятном финансовом состоянии предприятия и расширении бизнеса.

В ходе изучения финансовой устойчивости было выявлено, что в 2008 г. происходит коренной перелом и организация приобретает финансовую независимость. В 2006 г и 2007 г. предприятие находилось в неблагоприятном финансовом состоянии, т.к. величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства и дебиторская задолженность не покрывают даже его кредиторской задолженности. Но в 2008 г. ситуация коренным образом меняется, и наметилась тенденция к улучшению его за счет увеличения собственных средств.

В дипломной работе я провела расчет финансовых коэффициентов. Проанализировав полученные результаты, можно сделать следующие выводы:

1. в 2006 – 2007 гг предприятие было плохо обеспечено собственными средствами, но в 2008 г. собственные средства значительно выросли.

2. 2006 и 2007гг. предприятие для финансирования своей деятельности использует много заемных средств, но за 2008 г. их доля в источниках финансирования производственно-хозяйственной деятельности снизилась.

3. Коэффициент оборачиваемости запасов свидетельствует о высокой способности организации к самофинансированию

4. У предприятия достаточное количество собственных средств вложено в наиболее мобильные активы и это положительно сказывается на его финансовой устойчивости.

В 2006 – 2007 гг. предприятие обладало перспективной ликвидностью, т.е. при благоприятном развертывании событий может быть платежеспособным в долгосрочной перспективе, средства для этого у него имеются, что и подтверждается анализом 2008 г. Показатели последнего рассматриваемого года говорят об абсолютной ликвидности и безоговорочной платежеспособности.

За период с 2006 по 2007 г. коэффициент ликвидности, а значит и его платежеспособность, повысились, но только в 2008 г. показатель ликвидности достиг своего оптимального значения (> 1).

В дипломной работе были рассчитаны и проанализированы коэффициент платежеспособности организации. Они полностью подтвердили предыдущие выводы.

Анализируя вероятность банкротства ОАО «Амкор-Электроникс» можно с уверенностью сказать, что вероятность финансовой несостоятельности низкая.

Кроме того, в дипломной работе был проведен анализ прибыли организации.

Размер чистой прибыли отчетного периода, результирующей величины, характеризующей финансовые результаты работы предприятия, свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия. За анализируемый период она снизилась на 23,58% (на 874 тыс. руб.).

Прибыль до налогообложения в отчетном периоде снизилась на 23,60% (на 1 151 тыс. руб.), а прибыль от продаж, базовая характеристика результативности уставной деятельности пищекомбината, уменьшилась за тот же период на 36,89% (на 2 116 тыс. руб.).

Обращает на себя внимание большая величина коммерческих и управленческих расходов на предприятии и их тенденция к росту. В их снижении заключен один из резервов повышения финансовых результатов деятельности предприятия.

Валовая прибыль как исходный результирующий показатель представляет интерес в сравнении с показателем прибыли до налогообложения. В отчетном периоде показатель валовой прибыли превышал показатель прибыли до налогообложения в 6 раз, а в предыдущем периоде в 7,7 раз. Это говорит о том, что средства, дополнительно вкладываемые (или реинвестируемые) предприятием в иные, отличные от уставных, виды деятельности, в совокупности с коммерческими и управленческими расходами были меньше получаемых доходов.

Кроме этого, было выявлено снижение показателей рентабельности предприятия. Все это свидетельствует о наличии на предприятии финансовых затруднений.

Список использованной литературы

1. Балабанов А.И., Балабанов И.Т. Финансы. – СПб.: «Питер», 2003

2. Государственное регулирование экономики. Учеб. пособ./ Под ред. А.Н. Петрова, М.И. Кныша.– СПб.: Любавич, 2002

3. Дробозина Л.А., Окунева Л.П., Ануросова Л.Д Финансы. Денежное обращение. Кредит. Учебник для вузов/Под редакцией Дробозиной Л.А.– М.: Финансы, ЮНИТИ, 2001

4. Лукасевич И.Я. Программное обеспечение финансовых решений//

Финансы, №7, 2001 г.

5. Лушин С.И. Государственные финансы в новых условиях//Финансы, 1998, №5

6. Родионова В.М. Финансы. – М.: Финансы и статистика, 2005

7. Сабанти Б.М. Теория финансов. – М.: «Менеджер», 2003

8. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999

9. Финансы / Под ред. Л.А. Дробозиной. – М.: ЮНИТИ, 2000

10. Финансы: Учебное пособие / Под ред. Проф. А.М. Ковалевой. – М.: Финансы и статистка, 2005.

Приложение 1.

Форма № 1. Бухгалтерский баланс. тыс. руб.

| Актив | Код | 2007 | 2008 | ||

| на нач.пер. | на кон.пер. | на нач.пер. | на кон.пер. | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы (04, 05) | Б110 | ||||

| - патенты, лицензии, товарные знаки | Б111 | ||||

| - организационные расходы | Б112 | ||||

| - деловая репутация организации | Б113 | ||||

| Основные средства (01, 02, 03) | Б120 | 1 158 | 1 501 | 1 501 | 1 638 |

| - земельные участки и объекты природопользования | Б121 | ||||

| - здания, машины и оборудование | Б122 | ||||

| Незавершенное строительство (07, 08, 16, 61) | Б130 | ||||

| Доходные вложения в материальные ценности (03) | Б135 | ||||

| - имущество для передачи в лизинг | Б136 | ||||

| - имущество, предоставляемое по договору проката | Б137 | ||||

| Долгосрочные финансовые вложения (06, 82) | Б140 | 1 | 1 | 1 | 1 |

| - инвестиции в дочерние общества | Б141 | ||||

| - инвестиции в зависимые общества | Б142 | ||||

| - инвестиции в другие организации | Б143 | ||||

| - займы, предоставленные организациям на срок более 12 месяцев | Б144 | ||||

| - прочие долгосрочные финансовые вложения | Б145 | ||||

| Прочие внеоборотные активы | Б150 | ||||

| Итого по разделу I | Б190 | 1 159 | 1 502 | 1 502 | 1 639 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы | Б210 | 15 351 | 16 172 | 16 172 | 8 743 |

| - сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | Б211 | ||||

| - животные на выращивании и откорме (11) | Б212 | ||||

| - затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | Б213 | ||||

| - готовая продукция и товары для перепродажи (16, 40, 41) | Б214 | 15 279 | 16 080 | 16 080 | 8 667 |

| - товары отгруженные (45) | Б215 | ||||

| - расходы будущих периодов (31) | Б216 | 72 | 92 | 92 | 76 |

| - прочие запасы и затраты | Б217 | ||||

| Налог на добавленную стоимость по приобретенным ценностям (19) | Б220 | 2 028 | 1 | 1 | 10 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | Б230 | ||||

| - покупатели и заказчики (62, 76, 82) | Б231 | ||||

| - векселя к получению (62) | Б232 | ||||

| - задолженность дочерних и зависимых обществ (78) | Б233 | ||||

| - авансы выданные (61) | Б234 | ||||

| - прочие дебиторы | Б235 | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | Б240 | 8 392 | 9 336 | 9 336 | 5 765 |

| - покупатели и заказчики (62, 76, 82) | Б241 | 6 380 | 7 857 | 7 857 | 3 898 |

| - векселя к получению (62) | Б242 | ||||

| - задолженность дочерних и зависимых обществ (78) | Б243 | ||||

| - задолженность участников (учредителей) по взносам в уставный капитал (75) | Б244 | ||||

| - авансы выданныe (61) | Б245 | ||||

| - прочие дебиторы | Б246 | ||||

| Краткосрочные финансовые вложения (56, 58, 82) | Б250 | ||||

| - займы, предоставленные организациям на срок менее 12 месяцев | Б251 | ||||

| - собственные акции, выкупленные у акционеров | Б252 | ||||

| - прочие краткосрочные финансовые вложения | Б253 | ||||

| Денежные средства | Б260 | 2 482 | 4 780 | 4 780 | 15 062 |

| - касса (50) | Б261 | ||||

| - расчетные счета (51) | Б262 | ||||

| - валютные счета (52) | Б263 | ||||

| - прочие денежные средства (55, 56, 57) | Б264 | ||||

| Прочие оборотные активы | Б270 | ||||

| Итого по разделу II | Б290 | 28 253 | 30 289 | 30 289 | 29 580 |

| БАЛАНС (сумма строк 190 + 290) | Б300 | 29 412 | 31 791 | 31 791 | 31 219 |

| Пассив | Код | 2007 | 2008 | ||

| на нач.пер. | на кон.пер. | на нач.пер. | на кон.пер. | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (85) | Б410 | 50 | 50 | 50 | 50 |

| Добавочный капитал (87) | Б420 | 3 | 3 | 3 | 3 |

| Резервный капитал (86) | Б430 | ||||

| - резервы, образованные в соответствии с законодательством | Б431 | ||||

| - резервы, образованные в соответствии с учредительными документами | Б432 | ||||

| Фонд социальной сферы (88) | Б440 | ||||

| Целевые финансирование и поступления (96) | Б450 | ||||

| Нераспределенная прибыль прошлых лет (88) | Б460 | ||||

| Непокрытый убыток прошлых лет (88) | Б465 | ||||

| Нераспределенная прибыль отчетного года (88) | Б470 | 11 259 | 14567 | 14567 | 17022 |

| Непокрытый убыток отчетного года (88) | Б475 | ||||

| Итого по разделу III | Б490 | 11 312 | 14 620 | 14 620 | 17 075 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты (92, 95) | Б510 | ||||

| - кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | Б511 | ||||

| - займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | Б512 | ||||

| Прочие долгосрочныe обязательства | Б520 | ||||

| Итого по разделу IV | Б590 | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты (90, 94) | Б610 | ||||

| - кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | Б611 | ||||

| - займы, подлежащие погашению в течение 12 месяцев после отчетной даты | Б612 | ||||

| Кредиторская задолженность | Б620 | 18 100 | 17 171 | 17 171 | 14 144 |

| - поставщики и подрядчики (60, 76) | Б621 | 13 280 | 14 099 | 14 099 | 9 562 |

| - векселя к уплате (60) | Б622 | ||||

| - задолженность перед дочерними и зависимыми обществами (78) | Б623 | ||||

| - задолженность перед персоналом организации (70) | Б624 | 764 | 292 | 292 | 531 |

| - задолженность перед государственными внебюджетными фондами (69) | Б625 | 4 056 | 2 780 | 2 780 | 4 051 |

| - задолженность перед бюджетом (68) | Б626 | ||||

| - авансы полученные (64) | Б627 | ||||

| - прочие кредиты | Б628 | ||||

| Задолженность участникам (учредителям) по выплате доходов (75) | Б630 | ||||

| Доходы будущих периодов (83) | Б640 | ||||

| Резервы предстоящих расходов (89) | Б650 | ||||

| Прочие краткосрочные обязательства | Б660 | ||||

| Итого по paзделу V | Б690 | 18 100 | 17 171 | 17 171 | 14 144 |

| Баланс (сумма строк 490+590+690) | Б700 | 29 412 | 31 791 | 31 791 | 31 219 |

Приложение 2

Сравнительный аналитический баланс. тыс.руб.

|

| Абсолютные величины | Структура, в % | Изменения | Темпы роста,% | |||||||||||

| Актив | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | |||||||

| на нач.пер | на кон.пер | на нач.пер | на кон.пер | на нач.пер | на кон.пер | на нач.пер | на кон.пер | на кон.пер | на кон.пер | на кон.пер | на кон.пер | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||

| Нематериальные активы | |||||||||||||||

| Основные средства | 1 158 | 1 501 | 1 638 | 1 158 | 3,94 | 4,72 | 5,25 | 3,94 | 343 | 137 | 29,62 | 9,13 | |||

| Незавершенное строительство | |||||||||||||||

| Долгосрочные финансовые вложения | 1 | 1 | 1 | 1 | 0,00 | 0,00 | 0,00 | 0,00 | |||||||

| Прочие внеоборотные активы | |||||||||||||||

| Итого по разделу I | 1 159 | 1 502 | 1 639 | 1 159 | 3,94 | 4,72 | 5,25 | 3,94 | 343 | 137 | 29,59 | 9,12 | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||

| Запасы | 15 351 | 16 172 | 8 743 | 15 351 | 52,19 | 50,87 | 28,01 | 52,19 | 821 | -7 429 | 5,35 | -45,94 | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 8 392 | 9 336 | 5 765 | 8 392 | 28,53 | 29,37 | 18,47 | 28,53 | 944 | -3 571 | 11,25 | -38,25 | |||

| Краткосрочные финансовые вложения | |||||||||||||||

| Денежные средства | 2 482 | 4 780 | 15 062 | 2 482 | 8,44 | 15,04 | 48,25 | 8,44 | 2 298 | 10 282 | 92,59 | 215,10 | |||

| Прочие оборотные активы | 2 028 | 1 | 10 | 2 028 | 6,90 | 0,00 | 0,03 | 6,90 | -2 027 | 9 | -99,95 | 900,00 | |||

| Итого по разделу II | 28 253 | 30 289 | 29 580 | 28 253 | 96,06 | 95,28 | 94,75 | 96,06 | 2 036 | -709 | 7,21 | -2,34 | |||

| БАЛАНС | 29 412 | 31 791 | 31 219 | 29 412 | 100,00 | 100,00 | 100,00 | 100,00 | 2 379 | -572 | 8,09 | -1,80 | |||

| Пассив | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | |||||||||

| на нач.пер | на кон.пер | на нач.пер | на кон.пер | на нач.пер | на кон.пер | на нач.пер | на кон.пер | на нач.пер | на кон.пер | на нач.пер | на кон.пер | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||||||||||

| Уставный капитал | 50 | 50 | 50 | 50 | 0,17 | 0,16 | 0,16 | 0,17 | |||||||

| Добавочный капитал | 3 | 3 | 3 | 3 | 0,01 | 0,01 | 0,01 | 0,01 | |||||||

| Резервный капитал | |||||||||||||||

| Нераспределенная прибыль прошлых лет | |||||||||||||||

| Непокрытый убыток прошлых лет | |||||||||||||||

| Нераспределенная прибыль отчетного года | 11 259 | 14 567 | 17 022 | 11 259 | х | 45,82 | 54,52 | х | х | х | х | х | |||

| Непокрытый убыток отчетного года | х | х | х | х | х | х | х | х | |||||||

| Доходы будущих периодов | |||||||||||||||

| Резервы предстоящих расходов | |||||||||||||||

| Итого по разделу III | 11 312 | 14 620 | 17 075 | 11 312 | 38,46 | 45,99 | 54,69 | 38,46 | 3 308 | 2 455 | 29,24 | 16,79 | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||

| Займы и кредиты | |||||||||||||||

| Прочие долгосрочные обязательства | |||||||||||||||

| Итого по разделу IV | |||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||

| Займы и кредиты | |||||||||||||||

| Кредиторская задолженность | 18 100 | 17 171 | 14 144 | 18 100 | 61,54 | 54,01 | 45,31 | 61,54 | -929 | -3 027 | -5,13 | -17,63 | |||

| Прочие краткосрочные обязательства | |||||||||||||||

| Итого по paзделу V | 18 100 | 17 171 | 14 144 | 18 100 | 61,54 | 54,01 | 45,31 | 61,54 | -929 | -3 027 | -5,13 | -17,63 | |||

| Баланс | 29 412 | 31 791 | 31 219 | 29 412 | 100,00 | 100,00 | 100,00 | 100,00 | 2 379 | -572 | 8,09 | -1,80 | |||

Приложение 3

Анализ финансовой устойчивости ООО «Амкор-Электроникс».

|

| Наименование позиции | 2007 | 2008 | ||

| на нач.пер. | на кон.пер. | на нач.пер. | на кон.пер. | ||

| 1 | Собственный капитал | 11 312 | 14 620 | 14 620 | 17 075 |

| 2 | Долгосрочные пассивы | 0 | 0 | 0 | 0 |

| 3 | Краткосрочные пассивы | 18 100 | 17 171 | 17 171 | 14 144 |

| 4 | Внеоборотные активы | 1 159 | 1 502 | 1 502 | 1 639 |

| 5 | Оборотные активы | 28 253 | 30 289 | 30 289 | 29 580 |

| 6 | Запасы | 15 351 | 16 172 | 16 172 | 8 743 |

| 7 | Баланс | 29 412 | 31 791 | 31 791 | 31 219 |

| 8 | Коэффициент автономии | 0,385 | 0,460 | 0,460 | 0,547 |

| 9 | Коэффициент соотношения заемных и собственных средств | 1,60 | 1,17 | 1,17 | 0,823 |

| 10 | Коэффициент обеспеченности собственными источниками финансирования | 0,661 | 0,811 | 0,811 | 0,766 |

| 11 | Коэффициент маневренности | 0,898 | 0,897 | 0,897 | 1,766 |

| 12 | Коэффициент финансирования | 0,625 | 0,851 | 0,851 | 1,207 |

Приложение 4

Отчет о прибылях и убытках.

| Наименование показателя | 2007 | 2008 | ||

| на нач.пер. | на кон.пер. | на нач.пер. | на кон.пер. | |

| I. ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | х | 194 442 | х | 191 395 |

| Себестоимость проданных товаров, продукции, работ, услуг | х | 165 275 | х | 162 605 |

| Валовая прибыль | х | 29 167 | х | 28 790 |

| Коммерческие расходы | х | 8 263 | х | 8 134 |

| Управленческие расходы | х | 15 168 | х | 17 036 |

| Прибыль (убыток) от продаж | х | 5 736 | х | 3 620 |

| II. ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ | х | х | ||

| Проценты к получению | х | х | ||

| Проценты к уплате | х | 80 | х | |

| Доходы от участия в других организациях | х | х | ||

| Прочие операционные доходы | х | 199 | х | 204 |

| Прочие операционные расходы | х | 977 | х | 97 |

| III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ | х | |||

| Прочие внереализационные доходы | х | х | ||

| Прочие внереализационные расходы | х | х | ||

| Прибыль (убыток) до налогообложения | х | 4 878 | х | 3 727 |

| Отложенные налоговые активы | х | |||

| Отложенные налоговые обязательства | х | |||

| Налог на прибыль и иные аналогичные обязательные платежи | х | 1 171 | 894 | |

| Прибыль (убыток) от обычной деятельности | х | 3 707 | х | 2 833 |

| IV. ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ И РАСХОДЫ | ||||

| Чрезвычайные доходы | х | х | ||

| Чрезвычайные расходы | х | х | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | х | 3 707 |

| 2 833 |

Похожие работы

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев