Навигация

Цель и основные направления реформирования бюджетного процесса

61878

знаков

1

таблица

1

изображение

2. Цель и основные направления реформирования бюджетного процесса

Целью предусмотренного настоящей Концепцией реформирования бюджетного процесса является создание условий и предпосылок для максимально эффективного управления государственными (муниципальными) финансами в соответствии с приоритетами государственной политики.

Суть этой реформы состоит в смещении акцентов бюджетного процесса от "управления бюджетными ресурсами (затратами)" на "управление результатами" путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

В рамках концепции "управления ресурсами" бюджет в основном формируется путем индексации сложившихся расходов с детальной разбивкой их по статьям бюджетной классификации Российской Федерации. При соблюдении жестких бюджетных ограничений такой подход обеспечивает сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновываются, а управление бюджетом сводится главным образом к контролю соответствия фактических и плановых показателей.

В рамках концепции "управления результатами" бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования имеют четкую привязку к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ. Расширяется самостоятельность и ответственность администраторов бюджетных средств: устанавливаются долгосрочные переходящие лимиты ассигнований с их ежегодной корректировкой в рамках среднесрочного финансового плана, формируется общая сумма ассигнований (глобальный бюджет) на выполнение определенных функций и программ, детализация направлений использования которых осуществляется администраторами бюджетных средств, создаются стимулы для оптимизации использования ресурсов (персонала, оборудования, помещений и т.д.), приоритет отдается внутреннему контролю, ответственность за принятие решений делегируется на нижние уровни. Проводится мониторинг и последующий внешний аудит финансов и результатов деятельности, оценка деятельности администраторов бюджетных средств ведется по достигнутым результатам.

Ядром новой организации бюджетного процесса должна стать широко применяемая в мире концепция (модель) "бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования". Ее суть - распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Помимо создания системы мониторинга результативности бюджетных расходов, эта модель предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, которым управляют администраторы бюджетных средств. В связи с этим возникает необходимость в группировке расходных обязательств в зависимости от степени их предопределенности и правил планирования ассигнований на их выполнение. Процедура составления и утверждения бюджета должна быть переориентирована на выработку четких расходных приоритетов и оценку их реализации (что влечет за собой укрупнение планируемых позиций и изменение перечня и формата бюджетных документов) с существенным расширением полномочий органов исполнительной власти при исполнении бюджета.

Таким образом, реформирование бюджетного процесса предлагается осуществить по следующим направлениям:

а) реформирование бюджетной классификации и бюджетного учета;

б) выделение бюджетов действующих и принимаемых обязательств;

в) совершенствование среднесрочного финансового планирования;

г) совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования;

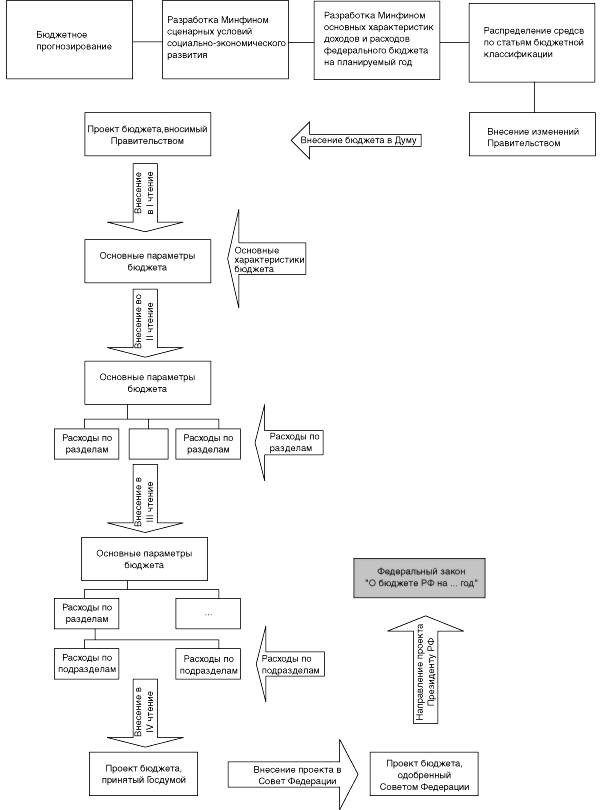

д) упорядочение процедур составления и рассмотрения бюджета.

В рамках первого направления предусматривается приближение бюджетной классификации Российской Федерации к требованиям международных стандартов с учетом изменений структуры и функций федеральных органов исполнительной власти в рамках административной реформы, а также введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

Второе и третье направления должны обеспечить повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для администраторов бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики.

Четвертое - основное - направление предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

Пятое направление предполагает совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного бюджетного планирования, ориентированного на результаты.

Как показывает международный опыт, для перехода к новой системе бюджетирования наряду с обеспечением устойчивой сбалансированности бюджета необходимы глубокие преобразования всей системы государственного управления. Форсированное ее внедрение может привести к ослаблению финансовой дисциплины, снижению подотчетности и прозрачности использования бюджетных средств, росту управленческих расходов, неоправданному усложнению бюджетного администрирования. Кроме того, предусмотренные этой системой методы и процедуры требуют практической отработки.

Исходя из этого, при формировании проектов федерального бюджета на 2005 и 2006 год предлагается провести эксперимент по внедрению методов бюджетного планирования, ориентированных на результаты, не требующий внесения изменений в действующее бюджетное законодательство. В рамках данного эксперимента предполагается ежегодно выделять в составе расходов федерального бюджета ассигнования, подлежащие распределению на конкурсной основе между федеральными органами исполнительной власти и реализуемыми ими программами по результатам формализованной оценки представленных заявок, включающих в себя доклады о результатах и основных направлениях деятельности, а также иные материалы, позволяющие оценить результативность бюджетных расходов и качество управления бюджетными средствами. Первоначально объем ассигнований, распределяемый в рамках эксперимента, может составлять до 300 млн.рублей, в дальнейшем по мере накопления опыта применения новых методов бюджетного планирования и развития системы мониторинга результативности бюджетных расходов и качества управления бюджетными средствами его доля в общем объеме федерального бюджета может возрастать.

Предусмотренные настоящей Концепцией основные принципы и направления реформирования бюджетного процесса относятся к бюджетам всех уровней бюджетной системы Российской Федерации.

На федеральном уровне реализацию Концепции планируется осуществлять в рамках плана мероприятий Правительства Российской Федерации, основной позицией которого является разработка проекта федерального закона о внесении в Бюджетный кодекс Российской Федерации изменений, касающихся регулирования бюджетного процесса.

Похожие работы

... базы по ст.274 НК РФ. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно, за исключением случаев, когда налог удерживается у источника получения дохода. 2.3 Налоговые доходы федерального бюджета, их содержание Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие ...

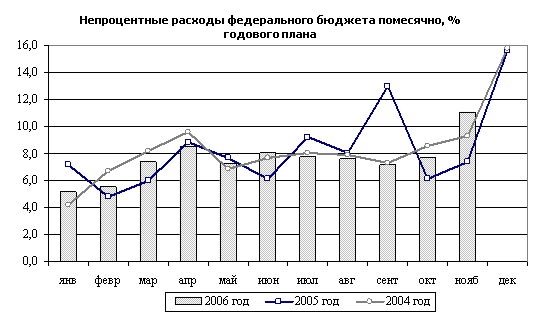

... оценить ожидавшиеся значения непроцентных расходов в 2006 году. Отклонения фактических значений расходов от построенных таким образом ожидаемых значений представлены на диаграмме: 3. Приоритеты роста федерального бюджета Согласно предварительным данным, в январе - ноябре 2006 года показатели исполнения федерального бюджета по доходам оказались несколько хуже результатов аналогичного периода ...

... , предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах. РАЗДЕЛ 2. АНАЛИЗ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА РФ НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ основных параметров бюджета РФ За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу ...

... законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр. Рассмотрим более подробно вопросы дефицита и профицита бюджета. 2 Дефицит и профицит бюджета При сбалансированном бюджете государственные доходы равняются расходам. Повторим, что в том случае, когда доходы больше расходов, превышение называется профицитом бюджета или ...

0 комментариев