Функции налогов

Структура и классификация налогов

Вторая сторона состоит в том, что косвенные налоги, включаемые в цену товара, платятся незаметно для потребителей

Экономическая сущность и значение налогов

Состав и структура доходов в бюджетной системе РФ

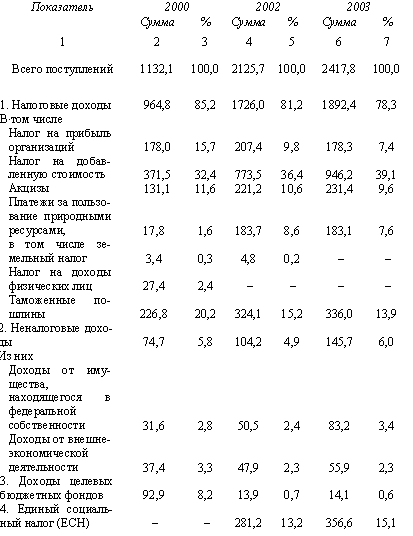

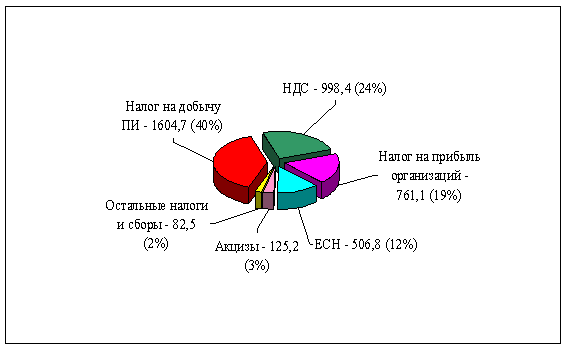

Налоговые доходы федерального бюджета, их содержание

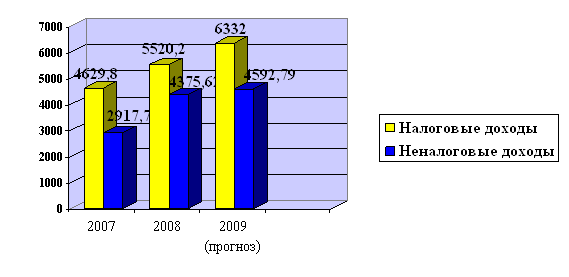

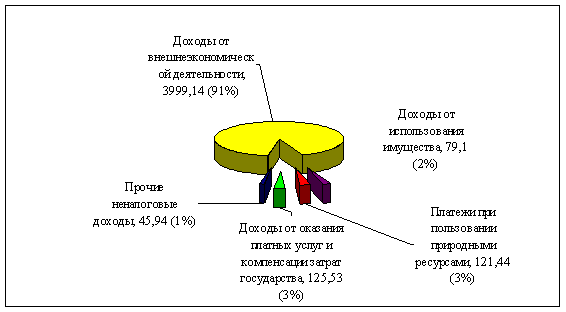

Динамика налоговых доходов

Проблемы и пути совершенствования основных налоговых источников дохода федерального бюджета

Навигация

Налоговые доходы федерального бюджета

Налоговые доходы федерального бюджета

82799

знаков

1

таблица

1

изображение

Введение

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Налоги появились с разделением общества на классы и возникновением государства, как взносы граждан, необходимые для содержания государственного аппарата.

В целях преодоления негативных последствий воздействия налогов на развитие экономики возникла объективная необходимость в анализе структуры и динамики налоговых доходов в бюджете страны.

Сегодня остро стоит вопрос о необходимости формирования налоговых доходов.

Налоги важнейшая форма аккумуляции бюджетом денежных средств. Без налогов нет бюджета; поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

Сущность налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, т.е. централизованных финансовых ресурсов государства.

Связь бюджета и налогов имеет двухсторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры и его расходных статей.

Роль налогов в формировании доходов государственного бюджета определяется показателями удельных весов:

- налоговых поступлений в общей сумме доходов бюджета;

- отдельной группы налогов(например, прямых или косвенных) в общей сумме доходов бюджета;

- конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

- отдельной группы налогов в общей сумме налоговых поступлений;

-конкретного налога в общей сумме налоговых поступлений.

Эти показатели с разной степенью детализации характеризуют значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности.

К числу наиболее сложных экономических проблем выдвинулась проблема формирования налоговых доходов, не допустить их уменьшения, поиск факторов, оказывающих влияние на них. Решение таких проблем имеет принципиальное научное и практическое значение для построения стабильной бюджетной и налоговой системы, поэтому выбранная тема курсовой работы является актуальной.

Актуальность выбранной темы состоит и в том, что в условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансового механизма государственного регулирования экономики. Именно налоговая система в настоящее время является главным предметом дискуссий о путях и методах ее реформирования.

Объектом исследования являются налоговые доходы федерального бюджета.

Целью работы является анализ состава и структуры налоговых доходов федерального бюджета, определение факторов, от влияния которых зависит объем поступивших в анализируемый период налоговых доходов.

В соответствии с целью в работе поставлены и решены следующие задачи:

1. изучение налоговых доходов федерального бюджета и их содержания;

2. анализ структуры и динамики налоговых доходов федерального бюджета;

3. определение основных проблем и направлений совершенствования налоговых доходов федерального бюджета.

ГЛАВА 1. ЗНАЧЕНИЕ И СУЩНОСТЬ НАЛОГОВ. НАЛОГОВАЯ СИСТЕМА РФ

1.1 Налоги и их сущность

Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений - она стала строиться на базе налоговых платежей, взаимоотношения предприятий с бюджетом были переведены на правовую основу, регулируемую законом.

Налоги – представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законодательном порядке. Налоги уплачиваются налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями: фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на производство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемые законодательными органами власти. С организационно-правовой стороны налог это – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежавших им на праве собственности, хозяйственного ведения средств или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, поступающих в бюджетный фонд в определенных законом размерах и установленные сроки.

Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Похожие работы

... природа нефтегазовых доходов определила необходимость особого режима управления этими доходами путем создания специализированных фондов (Резервного фонда и Фонда национального благосостояния). На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства Российской Федерации о налогах и сборах. Так, с 2008г. должен быть изменен порядок ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

0 комментариев