Навигация

9000 х 30% = 2700 грн.

Сальдо відстроченого податкового зобов'язання відображається у рядку 460 "Відстрочені податкові зобов'язання" Балансу.

Сума поточного податку на прибуток за звітний період відображається за дебетом субрахунка 981 "Податки на прибуток від звичайної діяльності" у кореспонденції з кредитом субрахунка 641 "Розрахунки за податками". Запис за дебетом субрахунка 981 "Податки на прибуток від звичайної діяльності" у кореспонденції з рахунком 54 "Відстрочені податкові зобов'язання" проводиться на суму з урахуванням сальдо на рахунку 54 на початок звітного року. Сума, що відображена у звітному періоді за дебетом субрахунка 981, є витратами з податку на прибуток і наводиться у рядку 180 Звіту про фінансові результати.

В аналогічному порядку визначається і відображається сума відстроченого зобов'язання з сальдо на рахунку 39 "Витрати майбутніх періодів".

2. За станом на кінець звітного року на субрахунку 681 "Розрахунки за авансами одержаними" сальдо зобов'язання становить 12000 грн.

За податковим законодавством одержані аванси (без податку на додану вартість) включаються до складу валових доходів у тому періоді, у якому вони одержані, і відповідно збільшують податковий прибуток. У бухгалтерському обліку отримані аванси не визнаються доходом цього звітного періоду, а будуть визнані доходом у тому періоді, у якому будуть відвантажені продукція, товари (виконані роботи, послуги).

Різниця між визнаною у бухгалтерському обліку балансовою вартістю зобов'язання (одержаного авансу без податку на додану вартість 10000 грн.) та податковою базою цього зобов'язання (0 грн.) становить 10000 грн. і є тимчасовою різницею, що підлягає вирахуванню.

Добуток тимчасової різниці, що підлягає вирахуванню, і ставки податку на прибуток є відстроченим податковим активом на кінець року.

10000 х 30% = 3000 грн.

Сальдо відстроченого податкового активу наводиться у рядку 060 "Відстрочені податкові активи" Балансу, утворення якого відображається за дебетом рахунка 17 "Відстрочені податкові активи". Запис за дебетом рахунка 17 здійснюється у грудні на суму з урахуванням сальдо на цьому рахунку на початок звітного періоду в кореспонденції з кредитом рахунка 641 "Розрахунки за податками".

В аналогічному порядку визначається і відображається сума відстроченого податкового активу із сальдо на рахунку 69 "Доходи майбутніх періодів".

3. Залишок резерву сумнівних боргів на рахунку 38 на кінець звітного року становить 17200 грн. За податковим законодавством відрахування до резерву не визнаються валовими витратами, до валових витрат включається сума списаної безнадійної дебіторської заборгованості, яка в бухгалтерському обліку списується за рахунок утвореного резерву.

Різниця між балансовою вартістю резерву сумнівних боргів (17200 грн.) і податковою базою (0) є тимчасовою різницею, що підлягає вирахуванню. Добуток тимчасової різниці, що підлягає вирахуванню, і ставки податку на прибуток визнається відстроченим податковим активом.

17200 х 30% = 5160 грн.

4. Залишок забезпечення на гарантійний ремонт на кінець звітного року (субрахунок 473 "Забезпечення гарантійних зобов'язань") становить 3160 грн. За податковим законодавством витрати на гарантійний ремонт визнаються у періоді його виконання.

Різниця між балансовою вартістю зобов'язання (забезпечення - 3160 грн.) і податковою базою зобов'язання (0 грн.) є тимчасовою різницею, що підлягає вирахуванню. Добуток тимчасової різниці, що підлягає вирахуванню, і ставки податку на прибуток визнається відстроченим податковим активом.

3160 х 30% = 948 грн.

5. Варіант I. На кінець звітного року залишкова вартість основних виробничих засобів, за якими відповідно до податкового законодавства амортизація нараховується, становить:

а) за даними бухгалтерського обліку (різниця між аналітичними даними рахунків 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" і рахунка 13 "Знос необоротних активів") - 365000 грн.;

б) за даними, що використовуються для визначення амортизації основних засобів за податковим законодавством, - 315000 грн.

Вартість основних невиробничих засобів та інших основних засобів, на які за податковим законодавством амортизація не нараховується, до розрахунку не приймається як постійна різниця, оскільки за Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" вказані основні засоби амортизації підлягають.

Різниця між визнаною у бухгалтерському обліку балансовою вартістю активу (365000 грн.) і податковою базою цього активу (315000 грн.) є тимчасовою різницею, що підлягає оподаткуванню (50000 грн.). Добуток тимчасової різниці, що підлягає оподаткуванню, і ставки податку на прибуток визнається відстроченим податковим зобов'язанням.

50000 х 30% = 15000 грн.

Варіант II. На кінець звітного року залишкова вартість основних виробничих засобів становить:

а) за даними бухгалтерського обліку - 75000 грн.;

б) за даними, що використовуються для визначення амортизації основних засобів за податковим законодавством, - 90000 грн.

Різниця між визнаною у бухгалтерському обліку балансовою вартістю активу (75000 грн.) і податковою базою цього активу (90000 грн.) є тимчасовою різницею, що підлягає вирахуванню (15000 грн.). Добуток тимчасової різниці, що підлягає вирахуванню, і ставки податку на прибуток визнається відстроченим податковим активом.

15000 х 30% = 4500 грн.

6. Згортання відстрочених податкових активів і відстрочених податкових зобов'язань полягає у визначенні різниці між сумою визнаних відстрочених податкових активів і сумою визнаних відстрочених податкових зобов'язань і відповідно відображенні у Балансі чогось одного.

(3000 + 5160 + 948) - (2700 + 15000) = 7592 грн.

(відстрочене податкове зобов'язання)

або

(3000 + 5160 + 948 + 4500) - 2700 = 10908 грн.

(відстрочений податковий актив)

Список використаної літератури

1. Конституція України. Затверджена ВРУ 28.06.96 № 254/96 - ВР. // Відомості ВРУ. - 1996. - №30.

2. Закон України „Про Державній бюджет України на 2006 рік”

3. Закон України „Про бюджетну систему України" №253/95-ВР від 29.06.95. // Відомості ВРУ. - 1995. №26.

4. Бескид Й.М. Державний бюджет України // Методичні рекомендації - Тернопіль. -1996.

5. Василик О.Д. Державні фінанси України: Навч.посібник. -К.: Вища школа, 1997.

6. Юрій С.І., Бескид Й.М. Бюджетна система України. - К.: НІОС. -2001.

7. Юрій С.І., Бескид Й.М. Державний бюджет України. Навчальний посібник. - Тернопіль: ТАНГ, - 2001.

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

... бюджетне планування. Причини виникнення ризику прогнозування та планування надходжень ПДВ, за характером, поділяються на об’єктивні та суб’єктивні. До об’єктивних причин, що призводять до значного ступеня ризику планування та прогнозування ПДВ можна віднести: 1) значні коливання попиту з боку світового ринку на український експорт; 2) нестабільність та мала потужність внутрішнього ринку; 3) ...

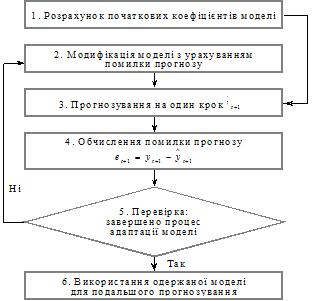

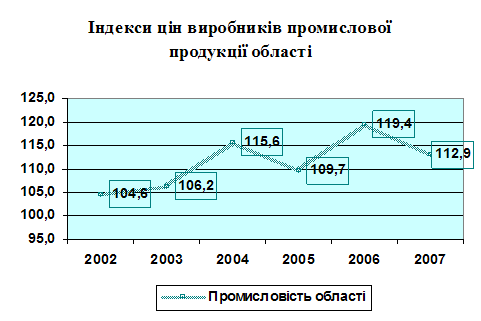

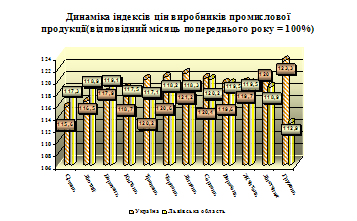

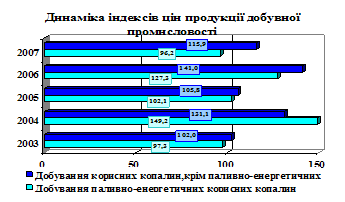

... ікативна модель дає неточні результати. У процесі побудови моделі виконують числову оптимізацію параметрів адаптації в межах [0; 1]. РОЗДІЛ 3 СТАТИСТИЧНА ОЦІНКА ТА ПРОГНОЗУВАННЯ ЦІН НА ПРОМИСЛОВУ ПРОДУКЦІЮ У ЛЬВІВСЬКІЙ ОБЛАСТІ 3.1 Статистичний аналіз цін виробників промислової продукції у Львівській області У Львівській області індекс цін виробників промислової продукції у 2007 році ...

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

0 комментариев