Навигация

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ТЕРНОПІЛЬСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ФАКУЛЬТЕТ ФІНАНСІВ

Кафедра податків і фіскальної політики

ІНДЗ на тему:

"Прогнозування ПДВ: нормативно - правова база, місце ПДВ у структурі податкових надходжень та чинники, які впливають на виконання прогнозних показників"

Виконала: Фільо М.М.

ст. гр. ОПОДм-52

Перевірив: Кізима А.Я.

Тернопіль 2010

План

Вступ

1. Прогнозування надходжень податку на додану вартість: методика здійснення та нормативно-правова база

2. Позитивні та негативні аспекти оподаткування ПДВ, місце ПДВ у структурі податкових надходжень

3. Ризики прогнозування та планування ПДВ, основні чинники, які впливають на виконання прогнозних показників

Висновки

Список використаних джерел

Вступ

Під час ухвалення бюджету надзвичайно гостро стає проблема планування величини податкових надходжень на наступний рік. Процес прийняття нового бюджету вимагає обґрунтованої оцінки можливих джерел його фінансування, зокрема, визначення податкового навантаження окремих видів економічної діяльності.

Досвід розвинених країн свідчить, що планування державних фінансів не може бути ефективним без відповідного прогнозування. Відрив планування від прогнозування реальних процесів стає причиною падіння ефективності фінансових планів і зростання ризи та план також не можуть бути ефективними, якщо не враховуються економічної політики. Як стверджують спеціалісти з прогнозування пріоритети та процеси, які викликаються політикою щодо їхньої реалізації.

Важливою складовою податкового аналізу є прогнозування податкових надходжень з використанням економіко-математичних методів і моделей з урахуванням ризику ненадходжень податків по окремих видах економічної діяльності. Аналіз економіко-математичних методів і методик, що використовуються у сучасній податковій системі України показав, що на практиці в процесі податкового планування застосовують традиційні методи, а саме, методи експертних оцінок, кореляції, ранжування, факторний аналіз, балансовий метод.

Особливої актуальності набуває питання підвищення ефективності формування дохідної частини бюджету, яке безпосередньо пов’язано з прогнозуванням бюджетних надходжень та розподілом бюджетних призначень за різними типами податків у розрізі регіонів із урахуванням галузевих особливостей.

Найпростішим підходом до оцінювання податкового потенціалу регіону відповідного прогнозування бюджетних надходжень є коригування попередніх зборів податків на інфляцію та розвиток регіону за цей період. Проте такий підхід не враховує великої кількості важливих факторів та базується здебільшого на адміністративних можливостях виконання попередніх бюджетних призначень, які, вірогідно, були встановлені певною мірою суб’єктивно.

Найпроблемнішим податком, запозиченим з досвіду зарубіжних країн, є податок на додану вартість. Сам факт його запровадження в Україні можна вважати важливим кроком на шляху формування сучасної податкової системи, розбудови ринкової економіки, оскільки ПДВ вважається найдосконалішою сучасною формою непрямого оподаткування й відіграє важливу роль у системі державних фінансів більшості розвинутих країн та країн з перехідною економікою. Однак в Україні через наявність суттєвих проблем при справлянні ПДВ цей важливий податок призвів до відволікання оборотних коштів підприємств та неналежного виконання бюджетних надходжень.

ПДВ є одним із головних джерел державних надходжень в Україні, але адміністрування цього податку є проблематичним. Головними проблемами є борг з відшкодування ПДВ, численні звільнення від сплати податку та вкрай низький рівень податкової дисципліни. Ці проблеми ускладнюють прогнозування надходжень від сплати ПДВ.

1. Прогнозування надходжень податку на додану вартість: методика здійснення та нормативно-правова база

В Україні робилися спроби прогнозувати податкові надходження, зокрема із застосуванням авто регресійної моделі ARIMA. Однак, для використання цієї моделі необхідними є щомісячні спостереження за податком, що прогнозується, протягом принаймні 5 – 6 років. З огляду на відсутність статистичної однорідності відповідних часових рядів в умовах української економіки перехідного періоду можливість здійснення адекватного прогнозування на основі екстраполяційної регресійної моделі виключається.

За звичаєм, прогноз надходжень податків і формування дохідної частини бюджету на перспективу здійснюється на основі звітних даних за дев’ять місяців з урахуванням їх динаміки в IV кварталі. Таким чином визначаються показники звітного року як підґрунтя для прогнозних розрахунків [10, 69].

Виважені прогнози дають змогу скласти реалістичні, обґрунтовані плани податкових надходжень та уточнити їх з урахуванням змін економічної ситуації. При цьому методи, які використовуються для розробки прогнозів бюджетних надходжень, можна застосовувати і для аналізу наслідків внесення змін у податкове законодавство.

Державне прогнозування та розроблення програм економічного і соціального розвитку країни передбачено Законом України від 23.03.2000р. №1602 "Про державне прогнозування та розроблення програм економічного і соціального розвитку України". Згідно ст. 7 даного закону показники прогнозу економічного і соціального розвитку України на короткостроковий період повинні використовуватись для оцінки надходжень і формування показників Державного бюджету України. Безпосередньо бюджетний процес здійснюється на підставі Бюджетного кодексу та інших нормативних документів, схвалених Кабінетом Міністрів України або виданих Міністерством фінансів України [13, 168].

Найбільш точні прогнози надходжень доходів до бюджету можна здійснювати за допомогою оцінки податкового потенціалу – максимальної суми податків, що можуть бути зібраними з території без шкоди для її продуктивного потенціалу.

Як правило, увага зосереджується на двох основних методах розрахунку податкового потенціалу:

- Метод репрезентативної податкової системи (РПС) – це прогнозування (оцінка) потенційних податкових надходжень до бюджету за допомогою застосування стандартних ( чи середніх по країні) податкових ставок щодо відповідних податкових баз. Серед РПС найбільш поширені методи оцінки на основі аналізу споживчого попиту населення.

- Метод оцінки податкового потенціалу з урахуванням платників податків. Даний метод базується на розрахунку середньої частки податкових вилучень з доходів суб’єктів господарювання субнаціональних адміністративно – територіальних утворень.

Використовуються методи оцінки обсягів податкових надходжень, які базуються на застосуванні регресійних моделей, а також моделей з використанням методів головних компонентів та метод кластеризації.

Потужним інструментарієм для прогнозування обсягів податкових надходжень є економетричні моделі. Найбільш відомі з них:

- Словацька економетрична модель для фіскального сектора;

- Модель MPS – спільна економетрична розробка Федерального резервного бюро Міністерства зовнішньої торгівлі США та Пенсильванського університету;

- Модель DRI, яку розроблено на основі Брукінгської моделі та моделі Уартона;

- Модель Дьюзенбері-Екстейна-Фромма (або DEF-модель), яка описує поквартальний розвиток економіки США в умовах рецесії;

- Модель BEA – квартальна модель, яку розроблено в Бюро економічного аналізу США;

- Мічіганська квартальна економетрична модель (MQEM), яку сформовано на базі моделі Сьюта. Складається з шести основних блоків, які описують: рівень заробітної плати і цін, виробництва і зайнятості, витрат і доходів, відсоткових ставок та обсягу виробництва [13, 306].

Можна виділити два основні підходи до класифікації методів прогнозування податкових надходжень ( у тому числі ПДВ). В основі першого – економічний підхід до закономірності розвитку процесу. Другий підхід базується на використанні економіко-математичних методів прогнозування. Між собою вони переплітаються, адже моделі, побудовані на економічному підході, реалізовуються через економіко-математичні методи.

До першої групи можна віднести такі:

- метод реальної(ефективної) ставки;

- метод репрезентативної податкової системи;

- метод макроекономічних показників;

- макроекономічний інтегрований метод;

- метод міжгалузевого балансу;якісні методи.

До другої групи відносяться:

- аналітичні методи динамічних рядів (аналіз тимчасових рядів);

- каузальні (причинні) методи;

- балансові методи.

Рішення про вибір методу прогнозування податку на додану вартість залежить від багатьох факторів, які потребують великої кількості ретроспективних даних. Якщо вони відсутні, або ж їх одержання пов’язане з великими витратами, то використання таких даних є недоцільним. Іншим релевантним фактором є горизонт прогнозування. Одні методи більш придатні для складання короткострокових прогнозів, інші – для довгострокових.

На виконання Указу Президента України від 23 червня 2004 року № 671 „Про невідкладні заходи щодо підвищення ефективності справляння податку на додану вартість " Державною податковою адміністрацією разом з Міністерством фінансів, Міністерством економіки та з питань європейської інтеграції, Державною митною службою, а також за участі Науково-дослідного фінансового інституту при Міністерстві фінансів, Академії Державної податкової служби України, Національного Інституту стратегічних досліджень при Адміністрації Президента України, Інституту економічного прогнозування НАН України розроблено Методику прогнозування надходжень податку на додану вартість,згідно якої розраховуються прогнозні надходження податку на додану вартість при формуванні проекту державного бюджету.

Метою розроблення єдиної Методики є підвищення обґрунтованості прогнозних розрахунків надходжень податку на додану вартість до Державного бюджету України, а також досягнення узгодженості рішень щодо прогнозних обсягів податкових надходжень.

На основі Методики прогнозування надходжень податку на додану вартість розроблено функціональну макроекономічну імітаційну модель податку на додану вартість.

В макроекономічній імітаційній моделі ПДВ реалізовано механізм залежності між показниками соціально-економічного розвитку країни та надходженнями податку, що дає можливість не тільки підвищити обґрунтованість та точність прогнозів податкових надходжень, а й забезпечити комплексність та узгодженість прогнозів економічного та соціального розвитку країни.

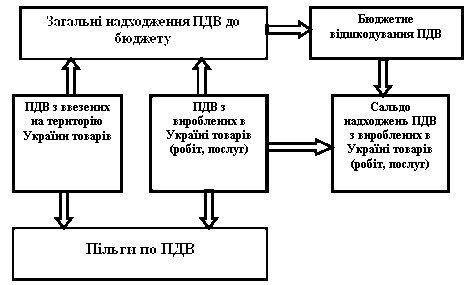

Імітаційна модель прогнозування ПДВ дозволяє відстежувати вплив показників соціально-економічного розвитку України на обсяги його надходжень. Визначення динаміки ПДВ здійснюється в розрізі таких кодів бюджетної класифікації:

- ПДВ з вироблених в Україні товарів (робіт, послуг);

- ПДВ з ввезених на територію Україну товарів;

- Бюджетного відшкодування ПДВ грошовими коштами.

Загальний підхід, що застосовується в імітаційній моделі, ґрунтується на визначенні розрахункової бази оподаткування ПДВ на основі показників соціально-економічного розвитку та відносної реальної ставки оподаткування. Остання враховує вплив додаткових чинників (наприклад, пільг) на обсяги надходжень податку. Реальна ставка податку відображає фактичний рівень оподаткування, що склався відносно відповідної бази. Співвідношення реальної ставки та ставки, визначеної законодавством відображає вплив чинників, умовно визначених як пільги з оподаткування. Динаміка цього співвідношення відображає зміни в нормативному регулюванні та адмініструванні ПДВ.

Модель дозволяє враховувати вплив динаміки та змін кон’юнктури внутрішнього попиту (кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту підприємств, обсягів реалізації послуг населенню, валового нагромадження основного капіталу на надходження податку). Особливістю моделі є врахування сегментів вітчизняних товарів та послуг у складі компонентів внутрішнього попиту.

Враховується також вплив динаміки та зміни структури валової доданої вартості на надходження податку у розрізі видів економічної діяльності. Модель дозволяє враховувати і вплив динаміки імпорту товарів на надходження податку із ввезених на територію України товарів. При цьому враховується митна вартість імпортованих товарів.

У моделях передбачається здійснення розрахунків бюджетного відшкодування податку за окремими алгоритмами, які враховують динаміку експорту товарів та послуг, зміни структури собівартості експорту, динаміку промислового виробництва.

Макроекономічна імітаційна модель прогнозування ПДВ складається з трьох основних блоків: блоку розрахунків обсягу надходжень ПДВ з товарів (робіт, послуг), вироблених в Україні; блоку розрахунків обсягу надходжень ПДВ з товарів, ввезених на територію України та блоку розрахунків обсягу бюджетного відшкодування ПДВ (рис. 1.1.).

Рис. 1.1. Загальна блок-схема імітаційної моделі ПДВ [14]

В макроекономічній імітаційній моделі ПДВ реалізовано механізм залежності між показниками соціально-економічного розвитку країни та надходженнями податку, що дає можливість не тільки підвищити обґрунтованість та точність прогнозів податкових надходжень, а й забезпечити комплексність та узгодженість прогнозів економічного та соціального розвитку країни.

Методика передбачає шість етапів прогнозних розрахунків [6].

Перший етап. Визначення прогнозу надходжень податку із вироблених в Україні товарів (робіт, послуг) на основі динаміки та змін кон'юнктури внутрішнього попиту (ПДВ П):

- за кінцевими споживчими витратами домашніх господарств (спрощений метод);

- за роздрібним товарооборотом, обсягом реалізованих послуг населенню та валовим нагромадженням основного капіталу(деталізований метод).

Другий етап. Визначення прогнозу надходжень податку із

вироблених в Україні товарів (робіт, послуг) на основі динаміки та змін кон'юнктури валової доданої вартості за видами економічної

діяльності (ПДВ ВД).

Третій етап. Визначення усередненого значення прогнозу

надходжень податку із вироблених в Україні товарів (робіт, послуг)(ПДВ В), виходячи із результатів розрахунків, передбачених першим та другим етапами цього розділу за формулою

ПДВ (В) = (ПДВ(п)+ ПДВ(вд)) / 2

Четвертий етап. Визначення прогнозу надходжень податку із

ввезених на територію України товарів (ПДВ І) на основі динаміки імпорту товарів.

П'ятий етап. Визначення прогнозу бюджетного відшкодування

податку грошовими коштами (БВ) на основі динаміки експорту товарів

та послуг та динаміки промислового виробництва.

Шостий етап. Визначення сальдо надходжень податку до

бюджету за формулою

ПДВ = ПДВ (B) + ПДВ (I) – БВ

При моделюванні надходжень податку застосовуються єдині підходи, що ґрунтуються на визначенні розрахункової бази оподаткування податком на додану вартість та реальної ставки.

Загальна формула визначення обсягів надходжень податку така [14]:

![]() ,

,

де: ПДВt – прогнозні обсяги надходжень податку до бюджету у t-періоді;

БОt – розрахункова база оподаткування податком у t-періоді;

РСt – співвідношення надходжень податку та бази оподаткування (реальна ставка податку) у t-періоді;

Розрахункова база оподаткування (БОt) визначається на основі тих макроекономічних показників, що є індикаторами бази оподаткування ПДВ, що визначена законодавством. Підходи до її визначення залежать від етапу та варіанту прогнозування податку.

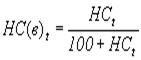

Реальна ставка податку відображає фактичний рівень оподаткування, що склався відносно відповідної бази оподаткування. Розрахунок реальної ставки оподаткування у звітному періоді здійснюється за формулою:

![]() ,

,

Розрахунок реальної ставки податку (РСt) в прогнозному періоді здійснюється за такою формулою:

![]() ,

,

де: НСt – номінальна ставка податку у t-періоді;

Kk,t –коефіцієнт корекції номінальної ставки у t-періоді.

Величина номінальної ставки оподаткування розраховується на основі нормативної ставки, визначеної законодавством, і вводиться в розрахунок в залежності від характеру бази оподаткування. Якщо база оподаткування не включає нарахованого податку, то застосовується нормативна ставка. У разі, коли до бази оподаткування включено суму нарахованого податку, ставка податку розраховується за формулою:

,

,

де: НС(в)t – номінальна ставка ПДВ, за якою вираховується податок з бази оподаткування.

Коефіцієнт корекції номінальної ставки (Kк,t) є співвідношенням величин реальної і номінальної ставок оподаткування та відображає вплив чинників, умовно визначених як пільги з оподаткування, що діють відносно відповідної бази оподаткування у t-періоді. Розрахунок зазначеного коефіцієнта корекції в звітному періоді здійснюється за такою формулою:

![]() .

.

У прогнозному періоді коефіцієнт корекції визначається за формулою:

![]() ,

,

де: Кп,t – коефіцієнт зміни пільг.

Коефіцієнт зміни пільг (Кп,t) відображає зміни в чинному законодавстві щодо регулювання та адміністрування податку, що матимуть місце в t-му періоді. Коефіцієнт повинен бути більшим одиниці, якщо очікується ефект збільшення надходжень податку, та меншим одиниці, якщо очікується розширення обсягу пільг.

При наявності даних щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою:

,

,

де Пt, Пt-1– оцінка обсягів пільг у прогнозному та базовому роках.

При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації послуг населенню, змін кон’юнктури доданої вартості за видами економічної діяльності. Прогноз ПДВ із ввезених в Україну товарів(робіт, послуг) здійснюється на основі динаміки імпорту товарів із врахуванням зміни обсягів пільг , сплати податків у вексельній формі та прогнозного середньорічного обмінного курсу гривні до долара США.

Джерелом інформаційного забезпечення макроекономічної імітаційної моделі податку на додану вартість є дані:

1. Державного комітету статистики (статистика макроекономічних показників, статистика торгівлі та інша статистична інформація);

2. Державного казначейства України (звіти про виконання Зведеного бюджету України);

3. Державної податкової адміністрації (дані щодо надходжень податку в розрізі видів економічної діяльності, бюджетного відшкодування податку, дані податкових декларації тощо);

4. Міністерства економіки та з питань європейської інтеграції (прогнози економічного та соціального розвитку);

5. Державної митної служби України (дані щодо імпорту товарів, що підлягають оподаткуванню, надходження податку в розрізі окремих товарних груп);

6. Національного банку України (Платіжний баланс України, дані щодо офіційного обмінного курсу).

При розрахунку суми податку на додану вартість використовують прогнозні макроекономічні показники Міністерства економіки, управлінь економіки облдержадміністрацій, окремих платників податків та розрахунки по інших платежах до бюджету.

Похожие работы

... щодо оцінки обсягів пільг у прогнозному періоді розрахунок коефіцієнта зміни пільг здійснюється за формулою: , де Пt, Пt-1 – оцінка обсягів пільг у прогнозному та базовому роках. При прогнозуванні податку на додану вартість із вироблених в Україні товарів(робіт, послуг) враховується вплив динаміки кінцевих споживчих витрат домашніх господарств, роздрібного товарообороту, обсягу реалізації ...

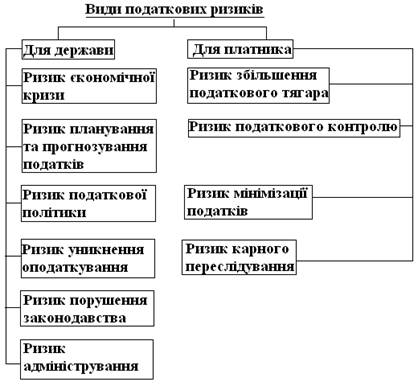

... якісного й кількісного аналізу з урахуванням особливостей соціально-економічного розвитку і податкової культури платників в Україні. 3. Якісна і кількісна оцінка податкових ризиків у сфері справляння ПДВ Найбільш важливою при адмініструванні будь-якого податку є об’єктивна оцінка показників податкових надходжень, що акумулюються фіскальними органами і мають, на відміну від більшості ...

... 2002. - 260 с. 32. Рева Т.М. Податковий менеджмент: навчальний посібник. - К.: Центр навчальної літератури, 2003. - 282 с. 33. Романенко С Деякі особливості податку на додану вартість (ПДВ) і його застосування в Україні // Економіка. Фінанси. Право, 2006, № 4. - С. 20 34. Соколовська А. Проблеми реформування податку на додану вартість в Україні // Фінанси, податки, кредит., 2004, № 4. - С.25. ...

... ікативна модель дає неточні результати. У процесі побудови моделі виконують числову оптимізацію параметрів адаптації в межах [0; 1]. РОЗДІЛ 3 СТАТИСТИЧНА ОЦІНКА ТА ПРОГНОЗУВАННЯ ЦІН НА ПРОМИСЛОВУ ПРОДУКЦІЮ У ЛЬВІВСЬКІЙ ОБЛАСТІ 3.1 Статистичний аналіз цін виробників промислової продукції у Львівській області У Львівській області індекс цін виробників промислової продукції у 2007 році ...

0 комментариев