Навигация

Факторный анализ рентабельности организации

68980

знаков

15

таблиц

1

изображение

2.2. Факторный анализ рентабельности организации

В процессе факторного анализа исследуется влияние изменения рентабельности продукции под влиянием следующих факторов:

а) изменения себестоимости продукции;

б) изменения выручки от реализации продукции;

в) структурных сдвигов в составе продукции.

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы «DuPont». Назначение модели — определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Поскольку существует множество показателей рентабельности, аналитиками этой фирмы выбран один. По их мнению, наиболее значимый — рентабельность собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала.

В основу приведенной схемы анализа заложена следующая детерминированная модель:

RROE = ![]() RNPM

RNPM![]() Pотд

Pотд![]() Кзав =

Кзав =

=![]()

![]()

![]()

![]()

.

.

Где Pотд - ресурсоотдача; RNPM – чистая рентабельность продаж; Кзав – коэффициент финансовой зависимости.

Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй — актив баланса, третий — пассив баланса.

Для проведения факторного анализа рентабельности предприятия можно использовать различные приемы элиминирования. В данной работе используется один из наиболее простых — метод абсолютных разниц.

Влияние на изменение коэффициента рентабельности собственного капитала изменения показателя чистой рентабельности продаж определим по следующей формуле:

RROE(1) = RNPM P0отд k0зав (ф.2.2.1а)

Изменение коэффициента рентабельности собственного капитала за счет изменения показателя ресурсоотдачи:

RROE(2) = R1NPM Pотд k0зав (ф.2.2.1б)

Изменение коэффициента рентабельности собственного капитала за счет изменения коэффициента финансовой зависимости:

RROE(3) = R1NPM P1отд kзав (ф.2.2.1в)

Сложив значение изменения показателя рентабельности собственного капитала за счет каждого фактора, получим общее изменение значения коэффициента:

RROE = RROE(1)+ RROE(2)+ RROE(3) (ф.2.2.1г)

2.3. Оценка деловой активности предприятия

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия.

Деловая активность предприятия проявляется в динамичности ее развития, достижении поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта.

Деловую активность предприятия можно оценивать как на качественном, так и на количественном уровне.

Количественная оценка и анализ деловой активности могут быть осуществлены по двум направлениям:

—степени выполнения плана по основным показателям, обеспечение заданных темпов их роста;

—уровню эффективности использования ресурсов предприятия.

Для оценки уровня эффективности использования ресурсов предприятия, как правило, используют различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность фирмы. Кроме того, увеличение скорости оборота средств, при прочих равных условиях, отражает повышение производственно-технического потенциала фирмы.

На практике наиболее часто используются следующие показатели деловой активности.

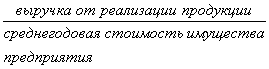

Коэффициент оборачиваемости активов (коэффициент трансформации)

При помощи данного коэффициента оценивается эффективность использования фирмой всех имеющихся ресурсов вне зависимости от источников их привлечения. Расчет этого коэффициента производится по формуле:

Коб.а =  (формула 2.3.1.)

(формула 2.3.1.)

Коэффициент трансформации показывает, сколько раз за отчетный период совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса.

При сравнении значения данного показателя для разных компаний или для одной компании за различные периоды необходимо проверить, обеспечивается ли единообразие в оценке среднегодовой стоимости активов. Кроме того, следует иметь в виду, что при прочих равных условиях показатель оборачиваемости активов будет тем выше, чем изношеннее основные фонды предприятия.

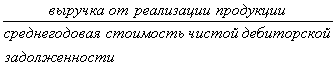

Коэффициент оборачиваемости дебиторской задолженности

По этому коэффициенту судят, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства. Коэффициент оборачиваемости дебиторской задолженности рассчитывается путем деления выручки от реализации продукции на среднегодовую стоимость чистой дебиторской задолженности за товары, работы, услуги:

Коб.д.з =  (ф. 2.3.2.)

(ф. 2.3.2.)

Этот коэффициент сравнивают со среднеотраслевыми коэффициентами, со значениями коэффициента предприятия за предыдущие периоды.

Для анализа оборачиваемости дебиторской задолженности используется также показатель длительности оборота дебиторской задолженности. Период оборачиваемости дебиторской задолженности в днях можно получить по следующей формуле:

tоб.д.з = количество дней в периоде/ Коб.д.з (ф. 2.3.3.)

Этот показатель дает расчетное количество дней для погашения кредита, взятого дебиторами.

Для оценки степени деловой активности предприятия можно также сравнивать сроки погашения дебиторской задолженности с фактическими сроками, на которые предоставляется кредит покупателям. Таким образом можно определить эффективность механизмов кредитного контроля в компании, а также получить представление о надежности дебиторов.

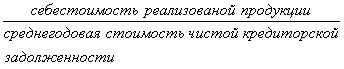

Коэффициент оборачиваемости кредиторской задолженности.

Данный коэффициент дополняет предыдущий. Его можно рассчитать по формуле:

Коб.к.з =  (формула 2.3.4.)

(формула 2.3.4.)

Коэффициент показывает, сколько оборотов необходимо компании для оплаты имеющейся задолженности.

Для анализа оборачиваемости кредиторской задолженности используют показатель периода оборота кредиторской задолженности:

tоб.к.з = количество дней в периоде/ Коб.к.з (ф. 2.3.5.).

Этот показатель дает расчетное количество дней для погашения кредита, полученного от поставщиков компании.

Коэффициент оборачиваемости запасов

Для характеристики эффективности управления запасами используются коэффициент оборачиваемости запасов и показатель длительности оборота.

Коэффициент оборачиваемости запасов можно найти по формуле:

kоб.з = ![]() (ф. 2.3.6.)

(ф. 2.3.6.)

Коэффициент показывает, сколько оборотов за год совершили запасы, т. е. сколько раз они перенесли свою стоимость на готовые изделия.

Показатель длительности оборота запасов можно рассчитать следующим образом:

tоб.з = количество дней в периоде/ Kоб.з (ф. 2.3.7.).

Этот показатель характеризует период времени, в течение которого запасы превращаются в реализованные товары.

Показатели оборачиваемости запасов предназначены для того, чтобы показать, насколько успешно администрация использовала ресурсы компании.

Оба показателя желательно сравнить со среднеотраслевыми значениями. Полезно также производить сравнение со значениями этих показателей за предыдущие периоды.

В целом, чем выше коэффициент оборачиваемости запасов, а, следовательно, меньше период оборота запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства, и тем устойчивее финансовое положение предприятия (при прочих равных условиях).

Следует отметить, что в некоторых случаях увеличение оборачиваемости запасов отражает негативные явления в деятельности предприятия. Например, в случае повышения объема реализации за счет реализации товаров с минимальным уровнем прибыли или без таковой.

Длительность операционного цикла

По этому показателю определяют, сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия. Иными словами, в течение какого периода денежные средства связаны в запасах. Рассчитывается длительность операционного цикла следующим образом:

Тоб.ц. = tоб.з + tоб.д.з (ф. 2.3.8.)

В большинстве случае предприятию необходимо стремиться к уменьшению значения данного показателя, т. е. к сокращению длительности операционного цикла.

Длительность оборачиваемости оборотного капитала

Логика расчета данного показателя сводится к следующему: в отличие от длительности оборота дебиторской задолженности, которая должна быть как можно меньше, каждое предприятие заинтересовано в том, чтобы длительность оборота кредиторской задолженности была больше. Рассмотренные выше положения позволяют перейти к показателю длительности оборачиваемости оборотного капитала, которая складывается из следующих элементов:

Тоб.об.к = tоб.з + tоб.д.з – tоб.к.з (ф. 2.3.9.)

Если значение данного показателя положительное, то предприятие испытывает потребность в денежных средствах. Отрицательное значение показателя длительности оборота оборотного капитала говорит о том, что предприятие имеет в бесплатном пользовании чужие деньги.

Помимо рассмотренных основных коэффициентов деловой активности часто рассчитывают также коэффициент оборачиваемости основных средств (или фондоотдачу).

Значение данного показателя равняется частному от деления объема реализованной продукции на среднегодовую стоимость основных средств:

Коб.з. = ![]() (ф. 2.3.10.)

(ф. 2.3.10.)

Повышение фондоотдачи, помимо увеличения объема реализованной продукции, может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их более высокого технологического уровня. Ее величина сильно колеблется в зависимости от особенностей отрасли и ее капиталоемкости. Однако общие закономерности здесь таковы: чем выше фондоотдача, тем ниже издержки. Низкий уровень фондоотдачи свидетельствует либо о недостаточном уровне реализации, либо о слишком высоком уровне вложений в эти активы.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Расчет и оценка по данным баланса показателей, характеризующих финансовую устойчивость предприятия

1) коэффициенты капитализации:

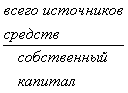

♦ рассчитаем коэффициент финансовой автономии (независимости) по формуле 1.1.1.:

на начало отчетного периода - kавт = 3024,4/3210,5 = 0,942;

на конец отчетного периода - kавт = 3008,2/3159,5 = 0,9521.

♦ коэффициент финансовой зависимости по формуле 1.1.2:

на начало отчетного периода - Kзав = 1/0,942 = 1,0616;

на конец отчетного периода - Kзав = 1/0,952 = 1,0504.

♦ коэффициент финансового риска по формуле 1.1.3.:

на начало отчетного периода – kф.р. = (3,7+0+182,4+0)/3024,4 = 0,0615;

на конец отчетного периода - kф.р. = (7,6+0+143,7+0)/3008,2 = 0,0503.

♦ Коэффициент маневренности собственного капитала по формуле 1.1.4:

на начало отчетного периода –kман = (3024,4 – 1886,2)/3024,4 = 0,3763;

на конец отчетного периода - kман = (3008,2 – 1867,9)/3008,2 = 0,379.

Расчет коэффициентов капитализации для анализируемого предприятия представим в табл. 1.

Таблица №1. Расчет коэффициентов капитализации

| Показатели | Уровень показателя | ||

| На начало года | На конец года | изменение | |

| 1. коэффициент финансовой автономии | 0,942 | 0,9521 | 0,0101 |

| 2. коэффициент финансовой зависимости | 1,0616 | 1,0504 | -0,0112 |

| 3 коэффициент финансового риска. | 0,0615 | 0,0503 | -0,0112 |

| 4. Коэффициент маневренности собственного капитала | 0,3763 | 0,379 | 0,0027 |

Исходя из полученных результатов, на конец отчетного периода предприятие стало более финансово независимым от внешних инвесторов. На каждую гривну собственных средств предприятия на начало отчетного периода приходилось 0,06 гривны привлеченных средств, на конец отчетного периода – 0,05 гривны. Это еще раз подтверждает очень высокий уровень финансовой устойчивости предприятия.

2) коэффициенты покрытия:

♦ Коэффициент структуры покрытия долгосрочных вложений по формуле 1.1.5.:

на начало отчетного периода - Kп.д.в = 0/1886,2 = 0;

на конец отчетного периода - Kп.д.в = 0/1867,9 = 0.

Все необоротные активы были профинансированы за счет собственных средств как на начало отчетного периода, так и на конец.

♦ Рассчитаем коэффициенты структуры долгосрочных источников финансирования – коэффициент долгосрочного привлечения заемных средств по формуле 1.1.6. и коэффициент финансовой независимости капитализированных источников по формуле 1.1.7.:

на начало отчетного периода – kд.п.з.с = 0/(3024,4+0) = 0,

kф.н.к.и = 3024,4/(3024,4+0) = 1;

на конец отчетного периода - kд.п.з.с = 0/(3008,2+0) = 0,

kф.н.к.и = 3008,2/(3008,2+0) = 1.

Долгосрочные обязательства у рассматриваемого предприятия отсутствовали как на начало отчетного периода, так и на конец. Динамика данных показателей отсутствует.

Расчет стоимости материальных оборотных средств предприятия по формуле 1.1.8.:

на начало отчетного периода – З = 459,3+0+5,9+367,6+49,8 = 882,6;

на конец отчетного периода – З = 413,0+0+1,8+317,9+76,9 = 809,6.

1. Рассчитаем собственные оборотные средства по формуле 1.1.9:

на начало отчетного периода – Кс.об = 3024,4-1886,2 = 1138,2;

на конец отчетного периода – Кс.об = 3008,2-1867,9 = 1140,3.

2. Собственные оборотные средства и долгосрочные заемные источники формирования запасов по формуле 1.1.10:

на начало отчетного периода – Кс.дз = 1138,2+0 = 1138,2;

на конец отчетного периода – Кс.дз = 1140,3+0 = 1140,3.

3. Общая величина основных источников формирования запасов по формуле 1.1.11:

на начало отчетного периода – Ко = 1138,2+0 = 1138,2;

на конец отчетного периода – Ко = 1140,3+0 = 1140,3.

С помощью формул 1.1.12, 1.1.13, 1.1.14 определим трехкомпонентный показатель типа финансовой устойчивости

на начало отчетного периода:

![]() ФС = 1138,2 – 882,6 = 255,6 (>0),

ФС = 1138,2 – 882,6 = 255,6 (>0),

![]() ФТ= 1138,2 – 882,6 = 255,6 (>0),

ФТ= 1138,2 – 882,6 = 255,6 (>0),

![]() ФО=1138,2 – 882,6 = 255,6 (>0), S = {1,1,1};

ФО=1138,2 – 882,6 = 255,6 (>0), S = {1,1,1};

на конец отчетного периода:

![]() ФС =1140,3 – 809,6 = 330,7 (>0),

ФС =1140,3 – 809,6 = 330,7 (>0),

![]() ФТ=1140,3 – 809,6 = 330,7 (>0),

ФТ=1140,3 – 809,6 = 330,7 (>0),

![]() ФО=1140,3 – 809,6 = 330,7 (>0), S = {1,1,1}.

ФО=1140,3 – 809,6 = 330,7 (>0), S = {1,1,1}.

Расчет представим в табл. 2.

Таблица №2. Классификация типа финансового состояния предприятия

| Показатели | На начало года | На конец года |

| 1.общая величина запасов (З) | 882,6 | 809,6 |

| 2.наличие собственных оборотных средств (Кс.об) | 1138,2 | 1140,3 |

| 3.величина функционирующего капитала (Кс.дз) | 1138,2 | 1140,3 |

| 4.общая величина источников (Ко) | 1138,2 | 1140,3 |

| 5. ФС=Кс.об – З | 255,6 | 330,7 |

| 6. ФТ=Кс.дз-З | 255,6 | 330,7 |

| 7. ФО= Ко – З | 255,6 | 330,7 |

| 8. трехкомпонентный показатель типа финансовой устойчивости S =[S( | (1,1,1) | (1,1,1) |

Данное предприятие имеет абсолютный тип финансовой устойчивости, что свидетельствует о высокой степени независимости предприятия от внешних инвесторов и кредиторов. Более того, предприятию необходимо использовать в своей хозяйственной деятельности больше заемных средств долгосрочного финансирования, что повысит рентабельность собственного капитала. Сумма средств, которая может быть привлечена предприятием без потери финансовой устойчивости на конец года, составит 330,7 тыс. грн.

Расчет и оценка по данным баланса финансовых коэффициентов ликвидности

Л1. Найдем наиболее ликвидные активы по формуле 1.2.1.:

на нач. года – Л1 = 0+52,2+4,7 = 56,9 тыс. грн;

на кон. года – Л1 = 0+138,2+4,9 = 143,1 тыс. грн.

Л2. Быстро реализуемые активы по формуле 1.2.2.:

на нач. года – Л2 = 367,6+49,8+0+229,6+88,9+57,4+0+0+7,4= 800,7 тыс. грн;

на кон. года – Л2 = 317,9+76,9+0+224,4+66,0+44,0+0+0+3,0 = 732,2 тыс. грн.

Л3. Медленно реализуемые активы по формуле 1.2.3.:

на нач. года – Л3 = 459,3+0+5,9+0,1+1,4 = 466,7 тыс. грн;

на кон. года – Л3 = 413,0+0+1,8+0,1+1,4 = 416,3 тыс. грн.

Л4. Трудно реализуемые активы по формуле 1.2.4.:

на нач. года – Л4 = 1886,2 тыс. грн;

на кон. года – Л4 = 1867,9 тыс. грн.

П1. Наиболее срочные обязательства по формуле 1.2.5.:

на нач. года – П1 = 168,5 тыс. грн;

на кон. года – П1 = 99,4 тыс. грн.

П2. Краткосрочные пассивы по формуле 1.2.6.:

на нач. года – П2 = 182,4-168,5+0 = 13,9 тыс. грн;

на кон. года – П2 = 143,7-99,4+0 = 44,3 тыс. грн.

П3. Долгосрочные пассивы по формуле 1.2.7.:

на нач. года – П3 = 0+3,7 = 3,7 тыс. грн;

на кон. года – П3 = 0+7,6 = 7,6 тыс. грн.

П4. Постоянные (устойчивые) пассивы по формуле 1.2.8.:

на нач. года – П4 = 3024,4 тыс. грн;

на кон. года – П4 = 3008,2 тыс. грн.

Для характеристики ликвидности анализируемого предприятия в табл. 3 приведем расчет групп активов и пассивов.

Таблица №3. Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (+) или недостаток (-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| 1.Наиболее ликвидные активы (Л1) | 56,9 | 143,1 | 1. Наиболее срочные обязательства (П1) | 168,5 | 99,4 | -111,6 | 43,7 |

| 2. Быстро реализуемые активы (Л2) | 800,7 | 732,2 | 2. Кратко-срочные пассивы (П2) | 13,9 | 44,3 | 786,8 | 687,9 |

| 3. Медленно реализуемые активы (Л3) | 466,7 | 416,3 | 3. Долго-срочные пассивы (П3) | 3,7 | 7,6 | 463 | 408,7 |

| 4. Трудно реализуемые активы (Л4) | 1886,2 | 1867,9 | 4. Постоянные пассивы (П4) | 3024,4 | 3008,2 | -1138,2 | -1140,3 |

| БАЛАНС | 3210,5 | 3159,5 | БАЛАНС | 3210,5 | 3159,5 | 0 | 0 |

Результаты расчетов по анализируемому предприятию показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

- на начало года - (Л1 < П1, Л2 > П2, ЛЗ > ПЗ, Л4 < П4);

- на конец года - (Л1 > Ш, Л2 > П2, Л3 > ПЗ, Л4 < П4).

Исходя из этого, ликвидность баланса на начало года можно охарактеризовать как абсолютную. В начале анализируемого года наблюдался недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств, причем на достаточно большую сумму (111,6 тыс. грн), но к концу года ситуация улучшилась, недостаток был ликвидирован. В то же время следует отметить, что наблюдается недостаток труднореализуемых активов как на начало периода, так и на конец.

Коэффициент общей ликвидности рассчитаем по формуле 1.2.9.:

на нач. года – kобщ(тек) =

=(56,9+0,5*800,7+0,3*466,7)/(168,5+0,5*13,9+0,3*3,7) = 3,383;

на кон. года – kобщ(тек) =

=(143,1+0,5*732,2+0,3*416,3)/(99,4+0,5*44,3+0,3*7,6) = 5,1206.

Коэффициент промежуточной (срочной) ликвидности по формуле 1.2.10.:

на нач. года - kпром(сроч) = (56,9+800,7)/(168,5+13,9) = 4,7

на кон. года – kпром(сроч) = (143,1+732,2)/(99,4+44,3) = 6,0912

Коэффициент абсолютной ликвидности по формуле 1.2.11.:

на нач. года – kаб = 56,9/(168,5+13,9) = 0,3119;

на кон. года – kаб = 143,1/(99,4+44,3) = 0,9958.

Таблица №4. Расчет коэффициентов ликвидности

| Показатель | На начало года | На конец года | Изменение |

| Коэффициент общей ликвидности | 3,383 | 5,1206 | 1,7376 |

| Коэффициент промежуточной (срочной) ликвидности | 4,7 | 6,0912 | 1,3912 |

| Коэффициент абсолютной ликвидности | 0,3119 | 0,9958 | 0,6839* |

Как видно из приведенного расчета, коэффициенты текущей и срочной ликвидности выше признанного нормального уровня. Это, в краткосрочной перспективе должно повлечь ухудшения финансового состояния предприятия. Коэффициент абсолютной ликвидности на конец года значительно превышает рекомендуемое оптимальное значение, что говорит о нерациональности использования денежных средств.

Коэффициенты рентабельности

Рассчитаем коэффициенты рентабельности по формулам 2.1.1., 2.1.2., 2.1.3., 2.1.4., 2.1.5., 2.1.6. и 2.1.7. для анализируемого предприятия расчет коэффициентов сведем в таблицу 5.

Таблица №5. Расчет коэффициентов рентабельности

| Показатели, % | Формула расчета | Предыдущий год | Отчетный год | Изменение |

| 1 | 2 | 3 | 4 | 5 |

| Рентабельность совокупного капитала |

| 6,84 | 6,76 | -0,08 |

| Рентабельность собственного капитала |

| 2,57 | 1,6 | -0,97 |

| Валовая рентабельность продаж |

| 37,4 | 28,35 | -9,05 |

| Операционная рентабельность продаж |

| 15,83 | 12,37 | -3,4 |

| Чистая рентабельность продаж |

| 5,6 | 2,83 | -2,77 |

| Валовая рентабельность производства |

| 59,76 | 39,57 | -20,19 |

| Чистая рентабельность производства |

| 8,95 | 3,95 | -5 |

Расчет показателей рентабельности предприятия показал, что у анализируемой фирмы на конец года очень сильно ухудшились показатели рентабельности по сравнению с началом года. Это свидетельствует об ухудшении финансового состояния предприятия. Также следует отметить, что показатели рентабельности собственного капитала меньше показателей рентабельности совокупного капитала, что также свидетельствует не в пользу данного предприятия. Показатели чистой и валовой рентабельности также снизились.

Факторный анализ рентабельности организации

Для удобства расчета влияния факторов на коэффициент рентабельности собственного капитала воспользуемся вспомогательной таблицей 6.

Таблица №6. Изменение коэффициента рентабельности собственного капитала и факторных показателей в динамике

| Показатель | Предыдущий год | Отчетный год | Изменение |

| 1 | 2 | 3 | 4 |

| 1. Чистая рентабельность продаж | 0,056 | 0,028 | -0,028 |

| 2.Ресурсоотдача | 0,43 | 0,54 | 0,11 |

| 3. коэффициент финансовой зависимости | 1,06 | 1,05 | -0,01 |

| 4. Рентабельность собственного капитала | 0,026 | 0,016 | -0,01 |

Общее изменение рентабельности собственного капитала составило 0,01 пунктов.

Обобщим в таблице 7 влияние факторов, воздействующих на изменение показателя рентабельности собственного капитала в соответствии с формулами 2.2.1, 2.2.1а, 2.2.1б, 2.2.1в и 2.2.1г:

Таблица №7. Сводная таблица влияния факторов на рентабельность собственного капитала

| Показатели | Влияние |

| Чистая рентабельность продаж | -0,013 |

| Ресурсоотдача | 0,0033 |

| Коэффициент финансовой зависимости | -0,00015 |

| Всего (изменение коэффициента рентабельности собственного капитала) | -0,0098 |

Таким образом, за счет снижения коэффициента чистой рентабельности продаж показатель рентабельности собственного капитала снизился на 0,013 пункта.

Рассчитаем основные показатели деловой активности для анализируемого предприятия по формулам 2.3.1, 2.3.2, 2.3.3., 2.3.4., 2.3.5., 2.3.6., 2.3.7., 2.3.8., 2.3.9., и 2.3.10. Результаты занесем в таблицу 8:

Сводная таблица коэффициентов деловой активности (№8)

| Наименование показателя | Значение |

| Коэффициент оборачиваемости активов | 0,54 |

| Коэффициент оборачиваемости дебиторской задолженности | 7,52 |

| Период оборачиваемости дебиторской задолженности (за год (360 дней), в днях) | 47,87 |

| Коэффициент оборачиваемости кредиторской задолженности | 9,14 |

| Период оборачиваемости кредиторской задолженности (за год (360 дней), а днях) | 39,39 |

| Коэффициент оборачиваемости запасов | 3,28 |

| Длительность оборачиваемости запасов (за год (360 дней), в днях) | 109,76 |

| Длительность операционного цикла (за год (360 дней), в днях) | 157,63 |

| Длительность оборачиваемости оборотных средств (за год (360 дней), в днях) | 118,24 |

Как следует из расчетов, условия, на которых предприятие получает поставки гораздо хуже, чем условия, предоставляемые предприятием покупателям своей продукции. Это приводит к тому, что приток денежных средств от дебиторов менее интенсивен, чем от кредиторов. Сохранение такой тенденции может привести к дефициту денежных средств на счетах предприятия. У предприятия отсутствуют проблемы с реализацией продукции. Об .этом свидетельствует значительное превышение периода оборачиваемости запасов над периодом оборачиваемости дебиторской задолженности.

ВЫВОД

Финансовый анализ в условиях рыночной экономики является важным инструментом в принятии управленческих решений.

Целью финансового анализа предприятия, является оценка его финансового состояния с учетом динамики изменений, которые сложились в результате хозяйственной деятельности предприятия за несколько последних лет, определение факторов, которые повлияли на эти изменения, и прогнозирование будущего финансового состояния предприятия. Результаты проведенного анализа используются для подготовки рекомендаций относительно последующей деятельности предприятия, его реструктуризации или др.

Таким образом, финансовый анализ можно определить как способ накопления, трансформации и использования информации финансового характера, имеющий цель:

· оценить текущее и перспективное финансовое состояние предприятия;

· оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

· выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

· спрогнозировать положение предприятия на рынке капиталов.

Показатели рентабельности характеризуют эффективность работы предприятий с позиций их самофинансирования и экономических интересов владельцев. Регулируя размеры показателей с учетом их взаимосвязи можно достичь желаемого уровня рентабельности.

Таким образом, осуществление определенных мер по повышению прибыльности и рентабельности предприятий способствует повышению эффективности хозяйствования как на уровне предприятий, так и на микроэкономическом уровне, а также на уровень хозяйственного комплекса страны в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Кононенко О., Муханько О. «Анализ финансовой отчётности» - Харьков – «Фактор» - 2007г.

2) Иваниенко В.В., Яценко Л.С. «Финансовый анализ» - Харьков – ХГЭУ – 2001г.

3) Бандурка О.М., Коробов М.Я. «Фінінсова діяльність підприємства» - Київ – Либідь – 2002р.

4) Донцова Л.В., Никифорова Н.А. «Анализ финансовой отчётности» - Москва – «Дело и сервис» - 2003г.

5) Маглаперідзе А.С., Коровіна З.П. «Фінансовий аналіз» - Донецьк-Макіївка - НОРД-ПРЕС - 2007р.

6) Шиян Д.В., Строченко К.І. «Фінансовий аналіз» - Київ – «А.С.К» 2005р.

7) Селезнёва Н.Н., Ионова А.Ф. «Финансовый анализ» - Москва – Юнити – 2003г.

8) Гайдіс Н.М. «Фінансовий аналіз» - Львів – ЛБІ НБУ – 2006р.

9) Митрофанов Г.В., Кравченко Г.О. «Фінансовий аналіз» - Київ – 2002р.

10) Ковалев В.В. «Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности» – Москва - Финансы и статистика - 1996г.

11) Положение о порядке осуществления анализа финансового состояния предприятий, подлежащих приватизации от 08.02.2001г.

12) Методические рекомендации по организации и проведению балансовых комиссий на предприятиях, относящихся к сфере управления, и в подотраслях министерства транспорта Украины

13) Методические рекомендации по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства от 19.01.2006г. №14

14) Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999р. №996-ХІV

15) Інтернет-сайт: Bookz.com.ua

16) Інтернет-сайт: www.refineua.com.ru

17) Положення (стандарт) бухгалтерського обліку 2 „Баланс”. Мінюст України 21.06.99 р. за № 396/3689 Затверджений наказом Міністерства фінансів України від № 87 від 31.03.99 - Все про бухгалтерський облік. – 2005р. – № 13

18) Гольцова С.М., І.Й. Плікус «Звітність підприємств» - Київ – «Центр навчальної літератури» - 2004р.

19) Евдокімов В.В «Ретроспективний аналіз фінансової звітності» - Вісник ЖДТУ - 2003р. - № 4

20) «Порядок заповнення фінансової звітності» - Все про бухгалтерський облік - 2006 р. - №10

21) Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затверджене наказом Міністерства фінансів України від 31.03.99.р. №87 і зареєстроване в Міністерстві юстиції України 21.06.99 р. за №397/3690 - Бухгалтерський облік і аудит. – 1999р. - №4

22) Мец В.О. «Економічний аналіз фінансових результатів та фінансового стану підприємства» - Київ - КНЕУ – 1999р.

ПРИЛОЖЕНИЕ 1

| Додаток | ||||||||||||||||

| КОДИ | ||||||||||||||||

| Дата (рік, місяць, число) | 01 | |||||||||||||||

| Підприємство | за ЄДРПОУ | |||||||||||||||

| Територія | за КОАТУУ | |||||||||||||||

| Форма власності | за КФВ | |||||||||||||||

| Орган державного управління | за СПОДУ | |||||||||||||||

| Галузь | за ЗКГНГ | |||||||||||||||

| Вид економічної діяльності | за КВЕД | |||||||||||||||

| Одиниця виміру: тис. грн. | Контрольна сума | |||||||||||||||

| Адреса | ||||||||||||||||

| Баланс | ||||||||||||||||

| на 30 вересня 2007 р. | ||||||||||||||||

| Форма N 1 | Код за ДКУД | 1801001 | ||||||||||||||

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | |||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||

| I. Необоротні активи | ||||||||||||||||

| Нематеріальні активи: | ||||||||||||||||

| залишкова вартість | 010 | 2,1 | 2,1 | |||||||||||||

| первісна вартість | 011 | 2,1 | 2,1 | |||||||||||||

| накопичена амортизація | 012 | |||||||||||||||

| Незавершене будівництво | 020 | 7,1 | ||||||||||||||

| Основні засоби: | ||||||||||||||||

| залишкова вартість | 030 | 1798,1 | 1762,3 | |||||||||||||

| первісна вартість | 031 | 2163,4 | 2160,9 | |||||||||||||

| знос | 032 | 365,3 | 398,6 | |||||||||||||

| Довгострокові біологічні активи: | ||||||||||||||||

| справедлива (залишкова) вартість | 035 | |||||||||||||||

| первісна вартість | 036 | |||||||||||||||

| накопичена амортизація | 037 | |||||||||||||||

| Довгострокові фінансові інвестиції: | ||||||||||||||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | |||||||||||||||

| інші фінансові інвестиції | 045 | |||||||||||||||

| Довгострокова дебіторська заборгованість | 050 | 86,0 | 96,4 | |||||||||||||

| Відстрочені податкові активи | 060 | |||||||||||||||

| Інші необоротні активи | 070 | |||||||||||||||

| Усього за розділом I | 080 | 1886,2 | 1867,9 | |||||||||||||

| II. Оборотні активи | ||||||||||||||||

| Виробничі запаси | 100 | 459,3 | 413,0 | |||||||||||||

| Поточні біологічні активи | 110 | |||||||||||||||

| Незавершене виробництво | 120 | 5,9 | 1,8 | |||||||||||||

| Готова продукція | 130 | 367,6 | 317,9 | |||||||||||||

| Товари | 140 | 49,8 | 76,9 | |||||||||||||

| Векселі одержані | 150 | |||||||||||||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||||||||||||

| чиста реалізаційна вартість | 160 | 229,6 | 224,4 | |||||||||||||

| первісна вартість | 161 | 263,4 | 258,2 | |||||||||||||

| резерв сумнівних боргів | 162 | 33,8 | 33,8 | |||||||||||||

| Дебіторська заборгованість за розрахунками: | ||||||||||||||||

| з бюджетом | 170 | 88,9 | 66,0 | |||||||||||||

| за виданими авансами | 180 | 57,4 | 44,0 | |||||||||||||

| з нарахованих доходів | 190 | |||||||||||||||

| із внутрішніх розрахунків | 200 | |||||||||||||||

| Інша поточна дебіторська заборгованість | 210 | 7,4 | 3,0 | |||||||||||||

| Поточні фінансові інвестиції | 220 | |||||||||||||||

| Грошові кошти та їх еквіваленти: | ||||||||||||||||

| в національній валюті | 230 | 52,2 | 138,2 | |||||||||||||

| в іноземній валюті | 240 | 4,7 | 4,9 | |||||||||||||

| Інші оборотні активи | 250 | 0,1 | 0,1 | |||||||||||||

| Усього за розділом II | 260 | 1322,9 | 1290,2 | |||||||||||||

| III. Витрати майбутніх періодів | 270 | 1,4 | 1,4 | |||||||||||||

| Баланс | 280 | 3210,5 | 3159,5 | |||||||||||||

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | |||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||

| I. Власний капітал | ||||||||||||||||

| Статутний капітал | 300 | 1647,5 | 1625,0 | |||||||||||||

| Пайовий капітал | 310 | |||||||||||||||

| Додатковий вкладений капітал | 320 | |||||||||||||||

| Інший додатковий капітал | 330 | 552,7 | 546,9 | |||||||||||||

| Резервний капітал | 340 | |||||||||||||||

| Нерозподілений прибуток (непокритий збиток) | 350 | 824,2 | 836,3 | |||||||||||||

| Неоплачений капітал | 360 | ( ) | ( ) | |||||||||||||

| Вилучений капітал | 370 | ( ) | ( ) | |||||||||||||

| Усього за розділом I | 380 | 3024,4 | 3008,2 | |||||||||||||

| II. Забезпечення таких витрат і платежів | ||||||||||||||||

| Забезпечення виплат персоналу | 400 | 3,7 | 1,8 | |||||||||||||

| Інші забезпечення | 410 | |||||||||||||||

| Цільове фінансування | 420 | 5,8 | ||||||||||||||

| Усього за розділом II | 430 | 3,7 | 7,6 | |||||||||||||

| III. Довгострокові зобов'язання | ||||||||||||||||

| Довгострокові кредити банків | 440 | |||||||||||||||

| Інші довгострокові фінансові зобов'язання | 450 | |||||||||||||||

| Відстрочені податкові зобов'язання | 460 | |||||||||||||||

| Інші довгострокові зобов'язання | 470 | |||||||||||||||

| Усього за розділом III | 480 | |||||||||||||||

| IV. Поточні зобов'язання | ||||||||||||||||

| Короткострокові кредити банків | 500 | |||||||||||||||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | |||||||||||||||

| Векселі видані | 520 | |||||||||||||||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 168,5 | 99,4 | |||||||||||||

| Поточні зобов'язання за розрахунками: | ||||||||||||||||

| з одержаних авансів | 540 | 0,8 | 20,6 | |||||||||||||

| з бюджетом | 550 | 0,8 | 4,6 | |||||||||||||

| з позабюджетних платежів | 560 | |||||||||||||||

| зі страхування | 570 | 5,5 | 5,1 | |||||||||||||

| з оплати праці | 580 | 5,3 | 13,3 | |||||||||||||

| з учасниками | 590 | |||||||||||||||

| із внутрішніх розрахунків | 600 | 0,3 | ||||||||||||||

| Інші поточні зобов'язання | 610 | 1,5 | 0,4 | |||||||||||||

| Усього за розділом IV | 620 | 182,4 | 143,7 | |||||||||||||

| V. Доходи майбутніх періодів | 630 | |||||||||||||||

| Баланс | 640 | 3210,5 | 3159,5 | |||||||||||||

| Керівник | ||||||||||||||||

| Головний бухгалтер | ||||||||||||||||

ПРИЛОЖЕНИЕ 2

| Додаток |

| КОДИ | |||||

| Дата (рік, місяць, число) |

|

| 01 | ||

| Підприємство ____________________________________________ | за ЄДРПОУ | ||||

| Територія _______________________________________________ | за КОАТУУ | ||||

| Орган державного управління ______________________________ | за СПОДУ | ||||

| Галузь __________________________________________________ | за ЗКГНГ | ||||

| Вид економічної діяльності ________________________________ | за КВЕД | ||||

| Одиниця виміру: тис. грн. | Контрольна сума | ||||

Звіт про фінансові результати

за __________________ 20__ р.

| Форма N 2 | Код за ДКУД | 1801003 |

I. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття | Код | За звітний | За попередній |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 2049,6 | 1665 |

| Податок на додану вартість | 015 | 341,7 | 277,5 |

| Акцизний збір | 020 | ||

| 025 | |||

| Інші вирахування з доходу | 030 | ||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 1707,9 | 1387,5 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 1223,7 | 868,5 |

| Валовий: | |||

| прибуток | 050 | 484,2 | 519 |

| збиток | 055 | ||

| Інші операційні доходи | 060 | 0,9 | 24 |

| Адміністративні витрати | 070 | 182,1 | 155,1 |

| Витрати на збут | 080 | 75,3 | 22,2 |

| Інші операційні витрати | 090 | 16,5 | 146,1 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 211,2 | 219,6 |

| збиток | 105 | ||

| Доход від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | 2,4 | |

| Фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 213,6 | 219,6 |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 165,3 | 141,9 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 48,3 | 77,7 |

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | ||

| Чистий: | |||

| прибуток | 220 | 48,3 | 77,7 |

| збиток | 225 |

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код | За звітний | За попередній |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 783 | 441,6 |

| Витрати на оплату праці | 240 | 204,6 | 108,3 |

| Відрахування на соціальні заходи | 250 | 76,2 | 40,5 |

| Амортизація | 260 | 33,3 | 12,6 |

| Інші операційні витрати | 270 | 185,1 | 32,4 |

| Разом | 280 | 1282,2 | 635,4 |

III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

| Назва статті | Код | За звітний | За попередній |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток (збиток) на одну просту акцію | 320 | ||

| Скоригований чистий прибуток (збиток) на одну просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 |

Керівник ___________________________________________________

Головний бухгалтер _________________________________________

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев