Навигация

Критерий MAXIMAX (критерий оптимизма). Определяет альтернативу, максимизирует максимальный результат для каждой альтернативы

54807

знаков

5

таблиц

1

изображение

1. Критерий MAXIMAX (критерий оптимизма). Определяет альтернативу, максимизирует максимальный результат для каждой альтернативы

J=maxmaxfkj

Где; fkj - оценка j-ой альтернативы при k-м варианте ситуации.

2. Критерий MAXIMIN (критерий пессимизма). Определяет альтернативу, максимизирует минимальный результат для каждой альтернативы

J=maxminfkj

3. Критерий безразличия. Выявляет альтернативу с максимальным средним результатом (при этом действует не гласное предположение, что каждое из возможных состояний среды может наступить с равной вероятностью, в результате выбирается альтернатива, дающая максимальную величину математического ожидания). Например, решение о капиталовложениях вряд ли будет принято в условиях полной неопределенности, так как инвестор приложит максимум усилий для сбора необходимой информации. По мере осуществления проекта к инвестору поступает дополнительная информация об условиях реализации проекта и, таким образом, ранее существовавшая неопределенность "снимается". При этом информация, касающаяся проекта, может быть как выражена, так и не выражена в вероятностных законах распределения. Итак, в этом случае:

- известны (предполагаются) исходы или последствия каждого решения о выборе варианта инвестирования;

- известны вероятности наступления определенных состояний среды.

На основе вероятностей рассчитываются стандартные характеристики рисков:

1. Математическое ожидание (среднее ожидаемое значение) - средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения.

![]()

где xj - результат (событие или исход, например величина дохода);

pj - вероятность получения результата xj.

2. Дисперсия - средневзвешенное суммы квадратов отклонений случайной величины от ее математического ожидания (т.е. отклонений действительных результатов от ожидаемых) - мера разброса:

![]()

3. Коэффициент вариации - служит относительной мерой рисков:

![]()

4. Коэффициент корреляции - показывает связь между переменными, состоящую в изменении средней величины одного из них в зависимости от изменения другого:

![]()

где Cov (xl,x2) =E [ (xl-Exl) (x2-Ex2)].

Положительный коэффициент корреляции означает положительную связь между величинами, и, чем ближе к единице, тем сильнее эта связь. R=l означает, что связь между переменными линейная.

При проведении анализа проектных рисков сначала определяются вероятные пределы изменения всех его "рисковых" факторов (или критических переменных), а затем проводятся последовательные проверочные расчеты при допущении, что переменные случайно изменяются в области своих допустимых значений. На основании расчетов результатов проекта при большом количестве различных обстоятельств анализ рисков позволяет оценить распределение вероятности различных вариантов проекта и его ожидаемую ценность (стоимость).

Экспертный анализ рисков.

Экспертный анализ рисков применяют на начальных этапах работы с проектом в случае, если объем исходной информации является недостаточным для количественной оценки эффективности (погрешность результатов превышает 30%) и рисков проекта.

Достоинствами экспертного анализа рисков являются: отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, возможность проводить оценку до расчета эффективности проекта, а также простота расчетов. К основным недостаткам следует отнести: трудность в привлечении независимых экспертов и субъективность оценок.

Эксперты, привлекаемые для оценки рисков, должны:

иметь доступ ко всей имеющейся в распоряжении разработчика информации о проекте;

иметь достаточный уровень креативности мышления;

обладать необходимым уровнем знаний в соответствующей предметной области;

быть свободными от личных предпочтений в отношении проекта;

иметь возможность оценивать любое число идентифицированных рисков.

Алгоритм экспертного анализа рисков:

· по каждому виду рисков определяется предельный уровень, приемлемый для организации, реализующей данный проект. Предельный уровень рисков определяется по 100-ой шкале;

· устанавливается, при необходимости, дифференцированная оценка уровня компетентности экспертов, являющаяся конфиденциальной. Оценка выставляется по 10-ой шкале;

· риски оцениваются экспертами сточки зрения вероятности наступления рискового события (в долях единицы) и опасности данных рисков для успешного завершения проекта (по 100-ой шкале);

· оценки, проставленные экспертами по каждому виду рисков, сводятся разработчиком проекта в таблицы. В них определяется интегральный уровень по каждому виду рисков.

· сравниваются интегральный уровень рисков, полученный в результате экспертного опроса, и предельный уровень для данного вида и выносится решение о приемлемости данного вида риска для разработчика проекта.

· в случае, если принятый предельный уровень одного или нескольких видов рисков, ниже полученных интегральных значений, разрабатывается комплекс мероприятий, направленных на снижение влияния выявленных рисков на успех реализации проекта, и осуществляется повторный анализ рисков.

Анализ показателей предельного уровня.

Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Предельным значением параметра для t-oгo года является такое значение, при котором чистая прибыль от проекта равна нулю. Основным показателем этой группы является точка безубыточности (ТБ) - уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции совпадает с издержками производства.

Для подтверждения устойчивости проекта необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж. Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект. Проект обычно признается устойчивым, если значение точки безубыточности не превышает 75% от номинального объема производства.

![]()

![]()

где Зс - постоянные затраты, размер которых напрямую не связан с объемом производства продукции, Ц - цена за единицу продукции, 3v – переменные затраты, величина которых изменяется с изменением объема производства продукции. Ограничения, которые должны соблюдаться при расчете точки безубыточности:

1. Объем производства равен объему продаж.

2. Постоянные затраты одинаковы для любого объема производства.

3. Переменные издержки изменяются пропорционально объему производства.

4. Цена не изменяется в течение периода, для которого определяется точка безубыточности.

5. Цена единицы продукции и стоимость единицы ресурсов остаются постоянными.

6. В случае расчета точки безубыточности для нескольких наименований продукции, соотношение между объемами производимой продукции должно оставаться неизменным.

Постоянные и переменные затраты на проект

Постоянные: Сырье, основные материалы, и комплектующие; энергия на технологические цели; расходы на оплату труда производственных рабочих.

Переменные: Прочие материалы; коммунальные издержки; обслуживание и ремонт, административные затраты; затраты на сбыт.

Уровень резерва прибыльности (РП) как доли от планируемого объема продаж (ОП) определяется по формуле:

РП = (ОП - ТБ) /ОП.

Расчет точки безубыточности усложняется при оценке проекта, результатом которого является выпуск нескольких видов продукции.

Пример расчета точки безубыточности для этого случая приведен в табл.5. (данные условные)

Таблица 5

| № п/п | Наименование статьи | Продукт "А" | Продукт "Б" | Продукт "В" | Итого |

| 1. | Объем продаж, млн. руб. | 100 | 200 | 700 | 1000 |

| 2. | Доля в объеме продаж, % | 10 | 20 | 70 | 100 |

| 3. | Цена за ед., тыс. руб. | 2 | 5 | 10 | - |

| 4. | Переменные издержки, млн. руб. | 40 | 120 | 380 | 540 |

| 5. | Доход, млн. руб. | 60 | 80 | 320 | 460 |

| 6. | Уровень дохода от объема продаж, % | - | - | - | 46 |

| 7. | Постоянные издержки, млн. руб. | - | - | - | 200 |

| 8. | Точка безубыточности для производства в целом, млн. руб. (стр.7/стр.6) | - | - | - | 434 |

| 9. | Точка безубыточности по видам продукции, млн. руб. (стр.2хстр.8) | 43,4 | 86,8 | 303,8 | 434 |

| 10. | Точка безубыточности по видам продукции, штук (стр.9х1000/стр.3) | 21 700 | 17 360 | 30 380 | - |

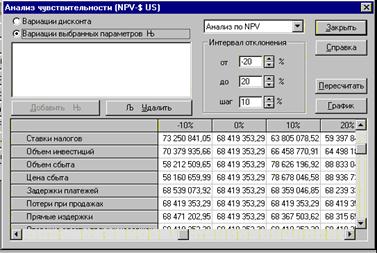

Анализ чувствительности.

Анализ чувствительности (уязвимости) заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве которых, обычно, используется внутренняя норма прибыли или NPV. Техника проведения анализа чувствительности состоит в изменении выбранных параметров в определенных пределах, при условии, что остальные параметры остаются неизменными. Чем больше диапазон вариации параметров, при котором NPV (ЧДД) или норма прибыли остается положительной величиной, тем устойчивее проект.

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта.

В качестве варьируемых исходных переменных принимают:

объем продаж; цену за единицу продукции; инвестиционные затраты или их составляющие; график строительства; операционные затраты или их составляющие; срок задержек платежей: уровень инфляции; процент по займам, ставку дисконта и др.

В качестве результирующих показателей реализации проекта могут выступать:

показатели эффективности (чистый дисконтированный доход, внутренняя норма доходности, индекс доходности, срок окупаемости, рентабельность инвестиций); ежегодные показатели проекта (балансовая прибыль, чистая прибыль, сальдо накопленных реальных денег).

При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например, на 10%) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь.

Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня.

Результаты анализа чувствительности приводятся в табличной или графической формах. Последняя является более наглядной и должна применяться в презентационных целях.

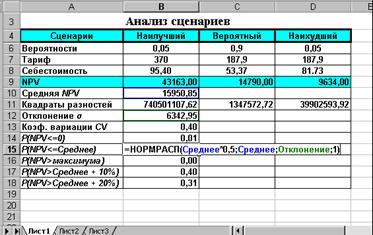

Анализ сценариев развития проекта.

Анализ сценариев развития проекта позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных через вероятность каждого сценария.

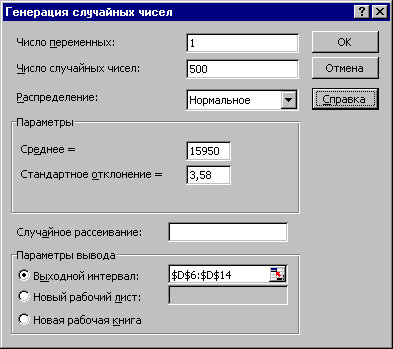

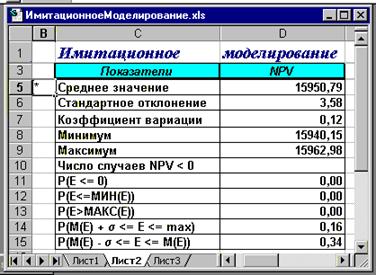

Этот вид анализа может выполняться как с помощью электронных таблиц (например, Microsoft Excel), так и с применением специальных компьютерных программ, позволяющих использовать методы имитационного моделирования.

Каждому сценарию должны соответствовать:

· набор значений исходных переменных;

· рассчитанные значения результирующих показателей;

· некоторая вероятность наступления данного сценария, определяемая экспертным путем.

В результате расчета определяются средние (с учетом вероятности наступления каждого сценария) значения результирующих показателей.

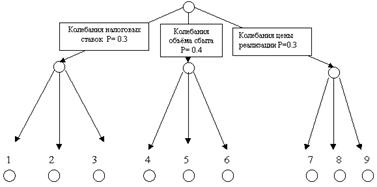

Метод построения дерева решений проекта.

В случае небольшого числа переменных и возможных сценариев развития проекта для анализа рисков можно также воспользоваться методом дерева решений. Преимущество данного метода - в его наглядности. Последовательность сбора данных для построения дерева решений при анализе рисков включает следующие шаги:

· определение состава и продолжительности фаз жизненного цикла проекта;

· определение ключевых, событий, которые могут повлиять на дальнейшее развитие проекта;

· определение времени наступления ключевых событий;

· формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

· определение вероятности принятия каждого решения;

· определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями).

На основании полученных данных строится дереворешений. Его узлы представляют собой ключевые события, а стрелки, соединяющие узлы, - проводимые работы по реализации проекта. Кроме того, на дереве решений приводится информация относительно времени, стоимости работ и вероятности принятия того или иного решения.

В результате построения дерева решений определяется вероятность каждого сценария развития проекта, эффективность по каждому сценарию, а также интегральная эффективность проекта. Положительная величина показателя эффективности проекта (например, чистого дисконтированного дохода) указывает на приемлемую степень рисков, связанного с осуществлением проекта.

ПРИМЕР: Компания "XXX" собирается инвестировать средства в производство роботов ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() для использования в космических исследованиях. Инвестиции в данный проект производятся в три этапа.

для использования в космических исследованиях. Инвестиции в данный проект производятся в три этапа.

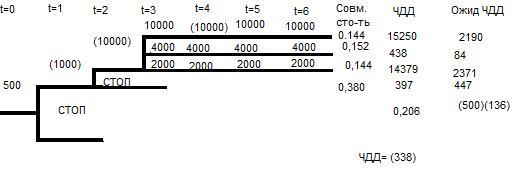

1-й этап. В начальный момент времени t=0 необходимо потратить $500тыс. долл. на проведение маркетингового исследования рынка.

2-й этап. Если в результате исследования будет выяснено, что потенциал рынка достаточно высок, то компания инвестирует еще $1,000 тыс. долл. на разработку и создание опытных образцов робота. Опытные образцы должны быть предложены к рассмотрению![]() инженерам в центре космических исследований, которые решают вопрос о размещении заказа у данной компании.

инженерам в центре космических исследований, которые решают вопрос о размещении заказа у данной компании.

3-й этап. Если реакция инженеров благоприятная, то в момент времени t=2 компания начинает строительство нового предприятия по производству данного робота. Строительство такого предприятия требует затрат в $10,000 тыс. долл. Если данная стадия будет реализована, то по оценкам менеджеров проект будет генерировать притоки наличности в течение четырех лет. Величина этих потоков наличности будет зависеть от того, насколько хорошо этот робот будет принят на рынке.

В этом примере мы предполагаем, что очередное решение об инвестировании принимается компанией в конце каждого года. Каждое "разветвление" обозначает точку принятия решения, либо очередной этап. Число в круглых скобках, записанное слева от точки принятия решения, представляет собой чистые инвестиции. В интервале с третьего по шестой годы (с t=3 пo t=6) показаны притоки наличности, которые генерируются проектом.

Например, если компания решает реализовывать проект в точке t=0, то она должна потратить 500 тыс.долл. на проведение маркетингового исследования. Менеджеры компании оценивают вероятность получения благоприятного результата в 80%, и вероятность получения неблагоприятного результата в 20%. Если проект будет остановлен на этой стадии, то издержки компании составят 500 тыс. долл.

Если по результатам маркетингового исследования компания приходит к оптимистическому заключению о потенциале рынка, то в момент времени t=1 необходимо потратить еще 1,000 тыс. долл. На изготовление экспериментального варианта робота. Менеджеры компании оценивают вероятность положительного исхода в 60%, а вероятность отрицательного исхода в 40%.

Если инженеров центра космических исследований устраивает данная модель робота, тогда компания в момент времени t=2 должна инвестировать 10 000 тыс. долл. для постройки завода и начала производства. Менеджеры компании оценивают вероятность того, что в центре космических исследований воспримут такую модель благожелательно в 60%и вероятность противоположного исхода в 40% (что приведет к прекращению реализации проекта).

Если компания приступает к производству робота, то операционные потоки наличности в течение четырехлетнего срока жизни проекта будут зависеть от того, насколько хорошо продукт будет "принят" рынком. Вероятность того, что продукт будет хорошо "принят" рынком составляет 30% и в этом случае чистые притоки наличности должны составлять около 10 000 тыс. долл. в год. Вероятность того, что притоки наличности будут составлять около 4 000 тыс.долл.и 2 000 тыс. долл. в год, равна 40% и 30% соответственно. Эти ожидаемые потоки наличности показаны на нашем рисунке с третьего года по шестой.

Совместная вероятность, подсчитанная на выходе данной схемы, характеризует ожидаемую вероятность получения каждого результата.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Предположим, что ставка цены капитала компании при реализации данного проекта составляет 11,5%, и по оценкам финансовых менеджеров компании реализация данного проекта имеет риски, равные рискам реализации типичного "среднего" проекта компании.

Предположим, что ставка цены капитала компании при реализации данного проекта составляет 11,5%, и по оценкам финансовых менеджеров компании реализация данного проекта имеет риски, равные рискам реализации типичного "среднего" проекта компании.

Затем, умножая полученные значения чистой приведенной стоимости на соответствующие значения совместной вероятности, мы получим ожидаемую чистую приведенную стоимость инвестиционного проекта.

Поскольку ожидаемая чистая приведенная стоимость проекта получилась отрицательной, то компания должна отвергнуть этот инвестиционный проект. Однако на самом деле, вывод не так однозначен. Необходимо также учесть возможность отказа компании от реализации данного проекта на определенном этапе или стадии, что приводит к существенному изменению одной из ветвей дерева решений.

Издержки отказа от реализации проекта значительно сокращаются, если компания имеет альтернативу для использования активов проекта. Если бы в нашем примере, компания могла бы использовать оборудование для производства принципиально иного вида роботов, тогда бы проект по производству роботов для космических нужд мог быть ликвидирован с большей легкостью, следовательно, риски реализации проекта были бы меньше.

Глава 3. Способы снижения степени рисков

Понимание природы инвестиционного риска и его количественная оценка не всегда позволяют эффективно управлять долгосрочными инвестициями. На первом месте стоят способы методы непосредственного воздействия на уровень риска целью его максимального снижения, повышения безопасности финансовой устойчивости предприятия.

Действия по снижению риска ведутся в двух направлениях:

· Избежание появления возможных рисков;

· Снижение воздействия риска на результаты производственно-финансовой деятельности.

Первое направление заключается в попытке избежать любого возможного для фирмы риска. Решение об отказе от риска может быть вынесено на стадии принятия решения, а также путем отказа от какого-то вида деятельности, в которой фирма уже участвует. К избежанию появления возможных рисков относится отказ от использования в высоких объемах заемного капитала (достигается избежание финансового риска), отказ от чрезмерного использования инвестиционных активов в низколиквидных формах (избежание риска снижения ликвидности). Данное направление снижения риска наиболее простое и радикальное. Оно позволяет полностью избежать возможных потерь, но и не дает возможности получить тот объем прибыли, который связан с рискованной деятельностью.

Для того чтобы снизить влияние рисков, есть два взаимодополняющих пути:

· Меры, обеспечивающие выполнение контрактных обязательств на стадии заключения контрактов;

· Контроль управленческих решений в процессе реализации проекта.

Первый путь в мировой практике осуществляется выбором следующих вариантов действий:

- Страхование;

- Обеспечение (в случае кредитного договора) в форме залога, гарантии, поручительства, неустойки или удержания имущества должника;

- Постадийное разделение процесса утверждения ассигнований проекта;

- Диверсификация инвестиций.

Способы снижения проектного риска

Одним из наиболее важных способов снижения инвестиционного риска - диверсификация, например распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой. Для снижения риска желательно планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях.

Распределение проектного риска между участниками проекта является эффективным способом его снижения, он основан на частичной передаче рисков партнерам по отдельным инвестиционным ситуациям. Логичнее всего при этом сделать ответственным за конкретный вид риска того из участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать риск.

При строительстве объекта предприятие может передать подрядчикам часть проектных рисков, связанных, например, с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов и др. Распределение риска учитывается при разработке финансового плана проекта и оформляется контрактными документами.

· Возможным способом снижения риска является его страхование, которое, по существу, состоит в передаче определенных рисков страховой компании. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации.

Резервирование средств на покрытие непредвиденных расходов - один из наиболее распространенных способов снижения риска инвестиционного проекта. Оно предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации.

Лимитирование как способ снижения рисков заключается в установлении фирмой предельно допустимой суммы средств на выполнение определенных операций (или стадий проекта), в случае потери которых это существенно не отразится на финансовом состоянии предприятия. Лимитирование применяется банками при выдаче ссуд, промышленными предприятиями - при продаже товаров в кредит.

Важную роль в снижении рисков инвестиционного проекта играет приобретение дополнительной информации. Цель такого приобретения - уточнение некоторых параметров проекта, повышение уровня надежности и достоверности исходной информации, что позволит снизить вероятность принятия неэффективного решения. Способы получения дополнительной информации включают ее приобретение у других организаций (предприятий, научно-исследовательских и научных организаций, консалтинговых фирм и т.д.), проведение дополнительного эксперимента и т.д.

Рассматривая все вышесказанное, можно заключить, что в настоящее время необходимость оценки рисков инвестиционных проектов уже ни у кого не вызывает сомнений, хотя процесс оценки неточен и часто возникает искушение проигнорировать соображения, касающиеся риска, поскольку они туманны. Тем не менее, риск проекта следует оценивать и включать в рассмотрение в процессе принятия инвестиционного решения. В России в силу исключительно высокой экономической и политической нестабильности умение анализировать возможные риски приобретает особое значение.

Заключение

Риск в рыночной экономике сопутствует любому управленческому решению. Особенно это относится к инвестиционным решениям, последствия, принятия которых сказываются на деятельности предприятия в течение длительного периода времени.

Под неопределенностью в инвестиционном анализе понимается возможность разных сценариев реализации проекта, которая возникает из-за неполноты или неточности информации об условиях реализации инвестиционного проекта.

Под риском в инвестиционном анализе понимается вероятность осуществления неблагоприятного события (сценария), а именно вероятность потери инвестируемого капитала (части капитала) и/или недополучения предполагаемого дохода инвестиционного проекта.

Доходность и риск - взаимосвязанные категории. Эта взаимосвязь проявляется в том, что более рисковым вариантом вложений присуща более высокая доходность, а менее рисковым - низкий, но почти гарантированный доход.

В отличие от неопределенности, которая является объективным понятием, понятие риска субъективно. Поэтому каждый участник видит в одном и тои же проекте "свои" риски.

Алгоритм действий по учету риска инвестиционного проекта при принятии решения по нему включает: проведение качественного и количественного анализа проектного риска; оценку финансовой реализуемости и эффективность проекта в условиях неопределенности и измеренного риска; разработку мероприятий по снижению риска рассматриваемого инвестиционного проекта.

Качественный анализ риска осуществляется с целью идентифицировать факторы риска, этапы и работы, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего идентифицировать все возможные риски. Цель количественного анализа - количественно определить размеры отдельных рисков и риска проекта в целом. Основными методами количественной оценки риска являются статистический метод; метод аналогий; метод экспертных оценок; комбинированный метод.

Выбор конкретных методов оценки рисков реального инвестирования определяется рядом факторов, таких как вид инвестиционного риска, полнота и достоверность информационной базы, уровень квалификации информационных менеджеров и др.

Для снижения риска или вероятности его проявления используются следующие меры: распределение риска между участниками (соисполнителями) проекта, резервирование средств на непредвиденные расходы; страхование. Наиболее распространенным из этих методов является метод диверсификации.

Список используемой литературы

1. Бочаров В.В. Инвестиции. - СПб.: Питер, 2007. - 288 с.

2. Инвестиционная деятельность: учебное пособие / Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; под ред. Г.П. Подшиваленко и Н.В. Киселевой. - 2-е изд., стер. - М.: КНОРУС, 2007. - 432 с.

3. Мазур И.И. Управление проектами: Учеб. пособие для студентов, обучающихся по специальности "Менеджмент организации" / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазура. - 3-е изд. - М.: Омега-Л, 2006. - 664 с. - (Современное бизнес-планирование). - ISBN 5-98119-753-6.

4. Мишин Ю.В. Инвестиции: Уч. пос. для вузов. - М.: КноРус, 2008. - 288 с.

5. Найденков В.И. Инвестиции: Уч. пособие - М: Приор-издат, 2008. - 176 с.

6. Нешитой А.С. Инвестиции: Учебник. - М.: Дашков и К, 2007. - 371 с.

7. http://www.fd.ru/

8. http://www.kribel.ru/

9. http://www.cfin.ru/

[1] Инвестиционная деятельность: учебное пособие / Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; под ред. Г.П. Подшиваленко и Н.В. Киселевой. – 2-е изд., стер. – М.: КНОРУС, 2007. – 432 с.

[2] Инвестиционная деятельность: учебное пособие / Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова и др.; под ред. Г.П. Подшиваленко и Н.В. Киселевой. – 2-е изд., стер. – М.: КНОРУС, 2007. – 432 с.

[3] Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура . – 2-е изд. – М.: Омега-Л, 2004. – с. 664.

[4] Мазур И.И. Управление проектами: Учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазура. – 3-е изд. – М.: Омега-Л, 2006. – 664 с. – (Современное бизнес-планирование). – ISBN 5-98119-753-6.

[5] Мазур И.И. Управление проектами: Учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазура. – 3-е изд. – М.: Омега-Л, 2006. – 664 с. – (Современное бизнес-планирование). – ISBN 5-98119-753-6.

Похожие работы

... 2. Таблица 2. Устранение недостатков анализа чувствительности и анализа сценариев при использовании для риск-анализа метода Монте-Карло Метод Недостаток Решение с помощью имитационного моделирования Анализ чувствительности Не учитывается наличие корреляции между различными составляющими проекта Корреляция моделируется различными методами и учитывается в модели Рассматривается влияние ...

... , планируемого, прогнозируемого); б) произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет. 2.1. Качественный анализ рисков. Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т. е. процесс ...

... участников, в частности путем включения в дело венчурных фирм, специализирующихся на финансировании рискованных, прежде всего инновационных, проектов. 2. Методы количественного анализа рисков инвестиционных проектов Количественный анализ рисков инвестиционного проекта предполагает численное определение величин отдельных рисков и риска проекта в целом. Количественный анализ базируется на ...

... и имитационного моделирования, которые могут быть дополнены или интегрированы в другие методики. В частности, для количественной оценки риска инвестиционного проекта предлагается использовать следующие алгоритмы: Алгоритм имитационного моделирования (инструмент “РИСК-АНАЛИЗ”): 1.Определяются ключевые факторы ИП. Для этого предлагается применять анализ чувствительности по всем факторам (цена ...

0 комментариев